FXや株の借金は自己破産できない?可能・不可のケースを解説

FX会社や株で失敗した個人投資家は、自己破産をする事ができないって聞いたんだけれど、本当? FXや株などの先物投資やオプション取引で作った借金は、自己破産をする事ができないと言われているけれど、ほとんどの場合、自己破産が可能となるんだよ。 今回の記事では、FX業者や株で作った借金を自己破産するためには、どのような手続きが必要となるのか、詳しく見てみよう。

パチンコなどと同様、FXや株で借金を作ってしまった人は罪悪感にさいなまれ、「理由が理由なので自己破産などできるわけがない」と決めつけてしまうこともあります。

FXや株の場合、強制ロスカットなどの対処法を取り入れていても、大きな損失となってしまう事もあります。

そんなギャンブルや投機によって膨らんだ借金であっても、最終的にその大部分は破産し免責を受けることができています。

では、免責を受けられる場合と受けられない場合、免責を受けられなかったらどうすればよいのかなどを考えてみましょう。

目次

「免責手続」とは何?

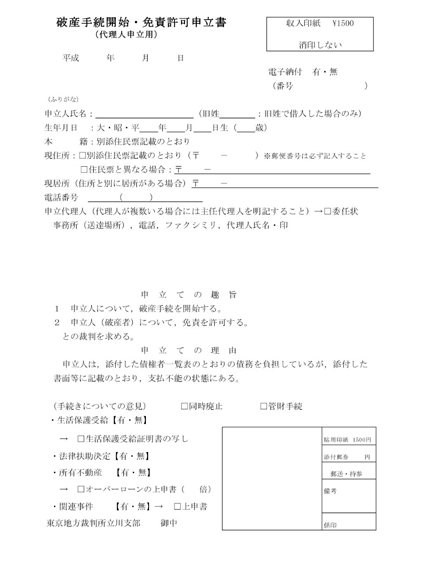

日本の破産手続は二段階の構造になっています。

日本の破産手続は二段階の構造になっています。

まず「破産申立」そして最終的に借金を0にするための「免責手続」です。

一応、両者は別個のものと位置付けられているのですが実務上の書類としては最初に「破産手続開始・免責許可申立書」という書式を提出して2つをいっぺんに申立てる形になります。

手続の流れとしては、最初に申立人が申立書と添付書類を提出し、それらが裁判所によって一通りチェックされます。

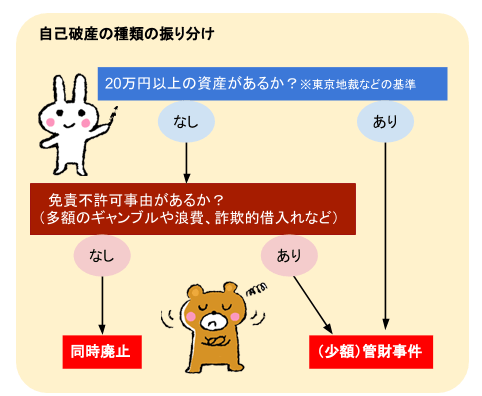

「形式的要件(書類の不備がないか、印紙が貼られているか)」と「実体的要件(破産原因があるか)」など所定の要件に問題がなければ「破産手続開始決定」が出されます。

その後、もし「同時廃止(※)」であればすぐ破産手続を終結して免責手続に移りますし、「管財事件」であれば破産管財人を選び、必要な配当や調査などを行った後で免責手続に移るという流れです。

免責観察型の管財事件とは?

FXや株で作った借り入れ額が非常に多くなってしまった場合には、他の手続きと異なることはあるの? 破産管財人が面談などを行う、免責観察型となることがあるよ。

この「管財事件」の中でも、配当財産があるかないかに関係なく「免責不許可事由」が存在することにより破産管財人がつけられる「免責観察型(免責調査型)」というタイプがあります。

FX取引や株、先物取引などによる借金が大きい人についてはこの類型に入る可能性があるということです。

ただ、借金の一部分にFXや株があるというだけで即該当するというわけではなく、その金額が一般常識から考えて過大であり、FXや株が直接の原因となって債務者の財産を大きく減らした場合に免責不許可事由にあたるということになります。

この免責観察型は、現在の破産法が制定される前から大阪地裁で行われてきた方法です。

浪費等の免責不許可事項があるという理由でそのまま免責されることが難しい債務者につき、破産管財人が保護観察官のような役割で指導監督を行うのです。

一定の期間、債務者に家計簿をつけてもらいながらアドバイスを行い、経済的更生に向けた努力を観察した上で免責して差し支えないかどうかを裁判所に意見するというものでした。

現在もほぼ同様の方法で行われています。

免責観察型の管財事件については、主に破産管財人が債務者本人と面談を重ねて借入れの原因や借金が増大した経緯、現在の生活状況などを聴き取ります。そして、最終的には免責を相当とするかについて、破産管財人が裁判所に意見を述べることとなります。

債務者は破産管財人や裁判所の手続きに協力する義務があり、これに協力的ではなかったり妨害行為をするような場合はそれを理由とした免責不許可になることも考えられます。

免責がおりないのはどんな場合?

どんな人が免責を認められないの? 財産を隠蔽していたり、詐欺をしている場合など、認められないんだよ。

具体的にどのようなケースで免責がおりない可能性があるかということについて詳しくは、「免責不許可事由とは」で解説していますので、こちらをご覧ください。

裁量免責が認められるかどうか

「裁量免責」というのは、免責不許可事由があるにもかかわらず破産管財人による一定の調査・観察を経て、事案の性質上「極度の悪質性」がなく債務者に真剣に経済的更生の態度が見られた場合に認められます。

裁量免責とは、平成17年1月に施行された改正破産法で初めて明文化されたのですが、それ以前から東京地裁の管財事件で利用されるほか、かなり全国的にも広がっていた方法でした。

実際の現場ではどう処理されているか

実際に免責が下りない人は本当にいるのかな? もちろん、免責がおりずに自己破産の手続きを進める事ができない人もいるんだよ。

東京地裁においては、免責不許可事由があったとしてもほとんどのケースで裁量免責が認められています。

東京地裁においては、免責不許可事由があったとしてもほとんどのケースで裁量免責が認められています。

実質的には以下のような場合は最も裁量免責が難しくなると考えられます。

- 免責不許可事由自体を隠ぺいする

- 資産などの虚偽申告

- 免責審尋に出頭しない

- 前回の免責許可決定の確定から7年を経過していない

裁量免責の余地があるにもかかわらず手続自体に協力しない、破産手続の段階まで来てもなお誠実さがみられないなどという債務者に対してはやはり裁判所も厳しい態度で臨まざるを得ないのです。

弁護士の力量によるケースも

弁護士のせいで免責がおりないってこともあるの? 裁判所を騙すような悪徳な弁護士と契約をしてしまうような事はほとんどないと思うけれど、できるだけ任意整理や自己破産、個人再生などの債務整理の案件に長けている弁護士に依頼することがお勧めだよ。

免責不許可事由が存在するケースの中でも、前項に掲げた4つの例は本当に免責が難しくなるのですが、そのような状況の破産者についても弁護士の手腕によっては裁判所を説得できることもないわけではありません。

前提として免責不許可事由を隠して申立てをするような弁護士は法律家の倫理から見ても論外です。

しかし免責不許可事由があることを前提とし、いかに裁判所にそれが「やむを得ない状況」だったのかを説得し、免責を認めるのが相当であるという判断を裁判所から引き出せる能力のある弁護士もいるということです。

実際に免責不許可になる可能性がある案件自体が少ないため、自己破産の経験数をかなりこなしている弁護士でなければこのような場面には遭遇しないかも知れません。

よって、依頼者側も相場で弁護士を判断するのではなく、弁護士の自己破産に対する経験値を面談などを通じて確認した上で依頼しなければならないのです。

FX、株、信用取引で作った借金は自己破産において免責されるのか?

FXや株で作った借金でも、自己破産をする事はできるんだよね? そうだね。 隠ぺいなどがない限り、ほとんどの場合、自己破産の手続きを進める事が可能となるよ。

「免責不許可事由とは」のページで説明したとおり、射幸行為(ギャンブルや株、FXなど)についてはそれがあったからといってただちに免責不許可事由にあたるわけではありません。

一般的に見て、明らかに株やFX投資による出費が過大であり、債務者の財産を大きく減少させた事実がなければ免責不許可事由にはならないのです。

特に投資、投機については業者側が顧客に営業する時点で不都合なことを話していない(=本来、課されている十分な説明責任を果たしていない)など一定の責任を問われるケースもあり、100%消費者側に否があるとも言い切れないことがあるからです。

通常であれば最終的に免責されることがほとんどですが、免責不許可事由の中には「破産管財人への非協力、妨害」「財産隠し」などが挙げられています。

FXや株をやってしまったことよりも、むしろその後の破産手続への取り組みが不真面目だったり配当できる財産を隠そうとする行為の方がよほど裁判所の心証は悪くなります。

とにかくありのままを話して真摯に反省する態度を表明することがスムーズに免責を受けるために必要な心構えです。

免責不許可となった場合の対処

もし免責が下りなかった場合には、どうしたら良いの? 免責が下りなかった場合の対処法を紹介するよ。

もし裁量免責を受けることもできず、最終的に免責不許可となってしまったら債務者としてはどのように対処したらよいのでしょうか?

もちろんケースバイケースともいえるので申立代理人である弁護士に指示を仰ぐことにはなりますが、ひとつの考え方として「自分から動かず時効消滅を狙う」という方法もあります。

破産手続開始決定が出た時点で、貸金業者の中には貸倒処理をしてしまうところもあります。

実質的に回収不可能なものに人件費、時間、手間をかけるのは無駄であり、いつまでも引っ張るのであれば貸倒にする方が税務的にもメリットがあるという考え方からこのように処理するのです。

ただ、一方で免責不許可を知り請求してくる貸金業者もあるはずです。

そういった場合の対処法としては「他の債務整理に切り替える」「貸金業者と相談して現実的な月々の支払額を設定する」といったことが考えられます。

自己破産後の口座開設は可能か

自己破産をすると、今後新たな口座を作れなくなってしまうの? 口座を作ることができなくなってしまうわけではないけれど、今後、証拠金を用意できたとしても、FXや株などの取り引きは自重しよう。

自己破産すると銀行口座や証券口座がもう作れないのでは?と心配する人もいます。

しかしながら、自己破産などの債務整理によって制限されるのはあくまでも「お金を借りること、それに準じる行為」となります。

預金するためだけの口座であれば当然与信に関する審査は入りませんので、どんな債務整理をした人でも問題なく作ることができます(ただ、もしカードローンなど借入れの機能がついた口座にしたいのであれば話は別です)。

証券口座についても同様で、証券会社が信用情報を見ているわけではないため作ること自体については問題ありません。

ただ、やはり一度FXや株で失敗している人は同じことを繰り返さないように取引を自重するべきであることはいうまでもありません。

親や配偶者がFX、株の借金を残して死亡したら?

FXや株で作った借金も相続の対象となるの? 相続しなければいけない場合には、どうしたら良いの? 相続放棄という選択肢もあるから、借金がある場合には、弁護士などの専門家に相談しよう。

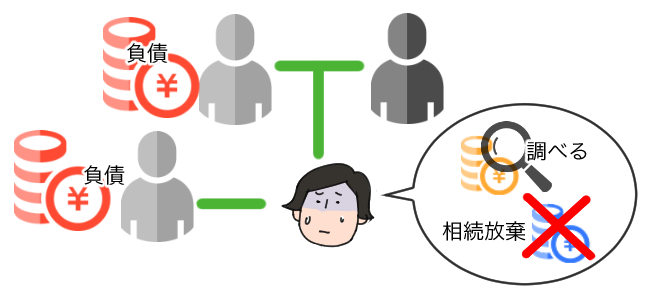

自分の親や配偶者にギャンブル依存症、借金癖があったような人は「自分に隠していた借金がどのくらいあるのだろうか?」ということがとても不安になるはずです。

ここで対処を間違えると相続人が借金を被らなくてはならないことになってしまいます。

借金と相続の関係

「相続」とは、被相続人(亡くなった人)の財産や負債をすべて法定相続人(民法で定められた範囲の相続人)が引き継ぐことです(包括承継)。

プラス財産については相続人の間での「遺産分割協議」で誰が最終的に名義を取得するのか決めても問題はありませんが、負債については債権者という利害関係人が絡んでいます。

金銭債務については法定相続人はその法定相続分(民法で定められた相続分)に応じてそれぞれに義務を負っています。

よって自分たちでそれと異なる配分を決めていたとしても債権者との関係で主張することはできないため、免責債権者が法定相続分に応じた金額の支払いを要求してきたら応じざるを得ないのです。

相続人は借金を調べることができる

では、被相続人の生前に借入先や金額を知らされていなかったが、その生活ぶりから見て借金が存在する疑いがある場合はどうすればよいのでしょうか?

日本には、個人の借金に関する履歴が記録されている「信用情報機関」というものが3つあります。

信用情報機関の情報には正常に借入、返済されているものも含めてその借入先会社名、借入日や借入金額、返済日、返済金額といった項目が細かく記録されています。

滞納や債務整理などの記録(いわゆる「ブラック」)の部分も含めて基本的に本人であれば情報を照会することができますが、本人死亡の場合は相続人による照会もできます。

相続人が照会する場合、被相続人との関係を証明するために戸籍謄本をつけるなど手続的には本人よりも手間がかかるのですが、少なくとも正規の業者からの借入についてはこちらで把握することができますので心配な人はぜひ情報を取り寄せておきたいものです。

1つ気をつけたいのが、「信用情報機関への照会では、ヤミ金など違法業者の情報は載ってこない」ということです。

ヤミ金は個人が携帯電話1本で営業しているようなことも多く、その実態が掴みきれない部分もあるため正攻法では調べきれないのです。

ただ、もともとヤミ金業者は違法行為を行っていることが前提になるため、「元本を払い終わっていないから返せ」と言われても返済する必要がありません。

相続人なのだから責任を取れ、と迫ってくるような業者もいるかも知れません。

もし自分で断りきれなければ弁護士(司法書士)に依頼すると対処してもらえることもありますので、ヤミ金業者がいることが発覚したら早めに弁護士(司法書士)に相談しておくことが大切です。

相続放棄は期間が短いので急ぐ必要がある

では、実際に上記の信用情報機関への照会をかけた結果、借金が発覚してしまったらどうすればよいのでしょうか。

負債の方が多い状態であれば「相続放棄」をすることにより負債を免れることができます。

相続放棄というのは被相続人の財産も負債もすべてを丸ごと放棄して、最初から相続人ではなかった状態にするものであり、そのためには家庭裁判所への申述が必要です。

よく「遺産分割協議」と混同している人がいるのですが、遺産分割協議はプラス財産についてどれを引き継ぐのかを相続人の間で話し合うものですので根本的に両者は異なります。

もし、裁判所から相続放棄が認められ、「相続放棄申述受理証明書」をもらうことができればそれ以降債権者から請求が来たとしてもそれを見せれば請求はストップします。

なお、相続放棄の申述は「相続開始及び自分が相続人になったことを知った日から3カ月以内」に行う必要がありますので少し書類の準備等に手間取ると間に合わなくなってしまいます。

相続放棄が必要かどうかを判断するにはまず「財産と負債を見比べてどちらが多いのか」を見比べなくてはならないのですが、この財産調査に時間がかかることもあります。

もし、調査に時間がかかるなどの事情がありどう見ても3カ月を超えてしまうと思われる場合は、家庭裁判所に期間の伸長の申し出をすることもできます。

ただ、このような若干イレギュラーな処理が必要になるケースは借金が発覚した時点ですみやかに弁護士(司法書士)の指示を仰ぐようにしなければなりません。

FX、株の借金は自己破産できるか、まとめ

FXや株で作った借金はでも自己破産をする事ができるってわかってホッとしたよ。 くれぐれも隠蔽などをせずに、スムーズに免責が下りるようにすることが大切だよ。

- 自己破産は破産、免責の2段階となり、免責を受けるまで借金は0にならない。

- ギャンブルや投機による借金が過大であり、債務者の財産を大きく減らす原因になっていると「免責不許可事由」となるため破産管財人による調査が必要になる。

- ほとんどの場合、ギャンブル等があっても「裁量免責」により免責されている。

- 非常にレアケースではあるものの、免責不許可になったら時効を狙う、債権者と話し合う、債務整理方針を変更するなどケースバイケースで判断する必要があるため弁護士(司法書士)による指示を受けるべきである。

- 自己破産しても銀行口座や証券口座を作ることは可能。

- 死亡した者の借金が疑われる場合、信用情報機関への照会をかける方法により借金を知ることができる。

- 相続放棄は期間が3カ月と非常に短いので、故人の借金が発覚したらすぐ弁護士(司法書士)に相談することが望ましい。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...