任意整理後にVISAデビットカード(クレジットカード)は使えるか

デビットカードって、クレジットカードとどんな違いがあるの? 任意整理をした後でも使えるの?

クレジットカードとデビットカードの大きな違いとしては、決済方法にあるね。 任意整理などの債務整理をした後でも、デビットカードは契約可能だし、今まで持っていたデビットカードも問題なく使用できるんだ。 今回の記事では、クレジットカードとデビットカード、この2つのカードの違いについて、詳しく見ていこう。

デビットカードという言葉自体は聞いたことがある人が多いでしょうが、どんな特徴を持っていて、どのように使うかを正しく理解している人は少ないのではないでしょうか。

特に「任意整理するとクレジットカードが作れない」という情報は割と広く知られているため、デビットカードについても同じようなイメージで捉えられているかも知れません。

しかし実際にはクレジットカードとデビットカードではそのしくみに大きな違いがあります。

では、クレジットカードとデビットカードそれぞれの特徴や違い、そして代表的ブランドのデビットカードについて見ていきましょう。

目次

クレジットカードとデビットカードの違い

クレジットカードとデビットカードは決済方法が異なる

クレジットカードとデビットカードはいずれも、財布に現金がなくてもカードを提示することで商品やサービスを受け取ることができます。

利用方法が似ていることから混同しやすいのですが、両者の最大の違いは

「利用者が物品購入やサービス提供を受け、カードを使用する時点でその代金を第三者に立替え払いしてもらっているのか否か(つまり「ツケ払い」になるかどうか)」

という点です。

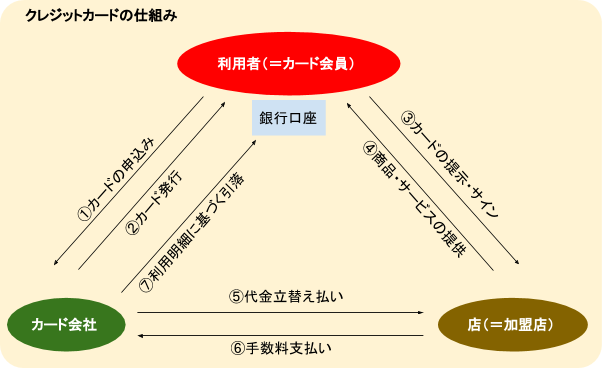

クレジットカードの法的関係を見るとこのようになります。

つまり、利用者(カードの契約者)がカード加盟店でクレジットカードを提示し、決済がされた時点でカード会社は利用者に代わってその代金を立替払いしていることになります。

そして、利用者はカードの引き落とし日になると自分の設定した口座からカード会社に立て替えてもらった代金を返済していることになります。

早い話、クレジットカードの利用は「借金していること」と同視することができます。

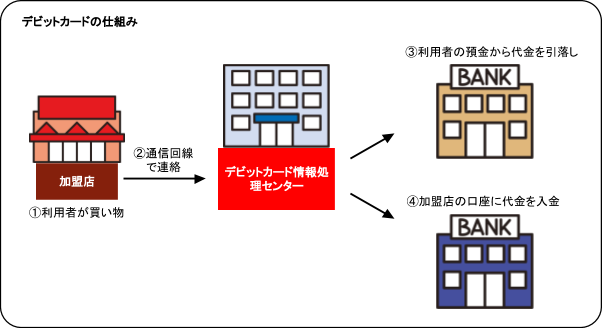

これに対してデビットカードは、このような法律関係です。

上記のように利用者がデビットカードを提示して決済すると即時にカードに紐づけされた利用者の口座から代金の分が引き落とされます。

利用者は誰に立替払いしてもらうこともなく、「自分自身で」決済をしていることになります。

利用者本人としては「カードを提示する」だけなので両者の違いをあまり違いを感じないでしょうが、法的な構造としては大きな違いがあります。

カード作成時の審査の有無

クレジットカードとデビットカードの違いで、利用者側にダイレクトに影響するものといえば「カード作成時の審査の有無」ではないでしょうか。

上記のようにクレジットカードは一時的にでも「借金」をすることになるため、やはり申込者の返済能力(信用力)がなければ作ることができません。

よって、本人の年齢、年収、勤務先等々色々な条件を審査した上でカードを作れるかどうかの判断が下されます(与信審査)。

本人にブラックリスト、つまり金融事故の履歴があればやはりそれはカード作成の重大な妨げとなります。

今までに消費者金融などの大きな借金をしたことがなくても、携帯電話の長期滞納などがある人は要注意です。

しかしデビットカードは銀行口座に残高があることが前提です。

自分が持っているお金以上のものを使うことはできず、カードを発行する会社にとってのリスクはないといえるため、デビットカードではこのような与信審査を行う必要がないのです。

J-Debitとは

J-Debitってどんなカードなの?

デビットカードとキャッシュカードが1つになっているカードの事を呼ぶんだ。 J-Debitの特徴やデメリットについて、詳しく説明するね。

日本国内で利用できるデビットカードの代表的なものとして「J-Debit」があります。

J-Debitの特色

【銀行キャッシュカードをそのままデビットカードとして利用することができるため、新たにカードを増やす必要がない】

全国の銀行、信金、農協などほとんどの金融機関が発行したキャッシュカードが使えるため大変便利です。

自分の利用している銀行のキャッシュカードが使えるかどうかは次のページから検索することができます。

⇒ http://jdebit.jp/pc/bank/?a=jn~https://www.google.co.jp/

店頭にこのマークがあるかどうかを確認しましょう。

【J-Debitの加盟店であればカードを提示して暗証番号を入力するだけで決済することができ、サインの必要がない(VISAなどのデビットカードは、高額になるとサインが必要なこともある)】

買い物をしようとした時に現金が足りなくて銀行までおろしに行くのはとても煩わしいものですがこのような手間・手数料をかけずに買い物ができます。

また、多額の現金を持ち歩く必要がなくなることも大きなメリットといえます。

J-Debitが使えるお店は次のページから検索することができます。

⇒ http://jdebit.jp/pc/shoplist/?a=jn~https://www.google.co.jp/

【16歳以上(15歳以上という場合も)であれば誰でも持つことができる(クレジットカードは18歳未満、高校生は持つことができない)】

未成年者の場合、クレジットカードを持つと「使い過ぎてしまう」心配が常にあります。

しかし、デビットカードは口座残高以上に使うことはできないため、親から見ても安心できるカードといえます。

【手数料や年会費がかからない(VISAやJCBなどのデビットカードではこれらがかかる場合もある)】

クレジットカードを持つには、入会金、各種の手数料や年会費といったコストがかかり、カードの枚数が増えると結構馬鹿にならない金額になることもあります。

しかし、J-Debitはこれらがかからないため気軽に持つことができます。

【即時に口座から決済されるため、利息などもかからない(J-Debit以外のデビットカードも同様)】

クレジットカードの場合、決済方法を「3回払い」以上に設定すると「手数料」がかかってきます。(割賦販売法という法律の規制上、1回、2回の支払いにはかかりません)

しかし、デビットカードは誰に立て替えてもらうわけでもなく自分の銀行口座から決済されるだけなので利息や手数料もかからないのです。

J-Debitの注意点

生活の中でよく利用するお店や通販でもJ-Debitが使えないところがあるため注意が必要です。

【コンビニではほとんど使えない】

上記のようにJ-Debitはその加盟店であれば使えるのですが、セブンイレブンなどの全国展開しているコンビニはJ-Debitに加盟していません。

コンビニで使えるデビットカードはVISAやJCBブランドのものだけと考えておきましょう。

【Amazonでは使えない】

ネットショッピング大手のAmazonも同様にVISA、JCBのデビットカードしか使えず、J-Debitは使えません。

VISAデビットカードとは

じゃあ、J-DebitとVISAデビットにはどんな違いがあるの?

J-Debitは国内のみで利用できるカードだけど、VISAデビットは海外でも利用できるカードなんだよ。

国際カードブランドであるVISAはクレジットカードでお馴染みですが、デビットカードも発行されています。

具体的な発行元銀行の詳細はこちらから確認できます。

⇒ https://www.visa.co.jp/pay-with-visa/find-a-card/debit-cards.html#4

都市銀行はもちろん楽天銀行やジャパンネット銀行といった「ネット銀行」からも発行されています。

VISAデビットカードもJ-Debitと同じく

- カードの提示時にすぐ決済される

- 発行に際して年齢制限あり

- 利息がかからない

など共通の特徴があります。

ただ、J-Debitは日本独自のシステムであるため国内でしか使えませんが、VISAデビットカードは海外でも使えるという大きな違いがあります。

では、J-DebitとVISAデビットカードの違いをまとめてみましょう。

| J-Debit | VISAデビットカード | |

| 利用場所の制限 | 国内のみ | 国内および海外でも利用可能 |

| 支払回数 | 1回 | 1回 |

| 引落のタイミング | 利用時 | 利用時 |

| 決済時のサイン | 不要 | 高額の場合は必要なこともある |

| 年会費 | 無料 | 有料の場合もあり |

| 年齢制限 | 発行する金融機関により ・15歳以上(中学生を除く) ・16歳以上(高校生を除く) に設定されている |

発行する金融機関により ・15歳以上(中学生を除く) ・16歳以上(高校生を除く) ・18歳以上 などに設定されている |

| 審査 | 与信審査はないが、一部の銀行では独自の審査を行うことがある | なし |

任意整理とVISAデビットカードの関係

任意整理をすると口座が作れなくなるって聞いたんだけれど本当?

そんな事はないよ。 カードローンやキャッシング機能をつけなければ、任意整理をした後でも口座開設はできるから、デビットカードは作ることが可能だよ。

任意整理すると新規の銀行口座は作れるのか?

VISAデビットカードを作りたい場合、口座の新規開設が必要になることもあります。

任意整理をした場合、「カードが作れなくなる!」という情報を事前に仕入れていたため、どのようなカードも作れないと思い込んでいる人もいるようです。

しかし、銀行の口座については(カードローンやキャッシング機能の附帯を希望しない限り)新規に作ることに問題はありません。

預金口座は自分の預金を出し入れするだけですし、与信(本人の金融面での信用度、クレジットヒストリー)を銀行が気にする必要はないからです。

銀行については既存の口座が債務整理のため凍結されることはありますが、そのことは新規口座開設の可否とはまた別の問題です。

任意整理してもデビットカードは作れるのか?

また、口座開設にあたってVISAデビットカードの発行を希望した場合ですが、クレジットカードと異なり問題なく作れると考えてよいでしょう。

上記のように「ツケ払い」とはならないデビットカードは銀行口座にある残高の限りでしか使えないわけですからカード会社が「立替払い」というリスクを負うことがないからです。

その他の債務整理を行った場合でもデビットカードは作れるの?

個人再生や自己破産の場合でも、デビットカードは作ることができるの?

そうだね。 他の債務整理を選んだ場合でも、デビットカードを作るのには問題はないよ。

任意整理を行った人がデビットカードを作れる理由は「与信審査が要らないから」というものでした。

ですから、その他の債務整理(個人再生や自己破産)をした債務者であっても同様に新規のデビットカードを問題なく作成することができます。

任意整理前に保有していたクレジットカードやデビットカードはどうなるの?

じゃあ、任意整理をする前に持っていたクレジットカードやデビットカードはどうなるの?

デビットカードの場合には、任意整理をした後でも問題なく使えるけれど、クレジットカードの場合には、任意整理をした後、使えなくなってしまう事があるから注意が必要だよ。

保有していたクレジットカード

既に保有していたクレジットカードについては、「任意整理の対象にしなかった」カード会社の分については次の有効期限が来るまでの期間、使い続けられることもあります。

任意整理の特徴は手続きの相手方債権者を選択できることですが、直接任意整理の対象にされなかったカード会社は通常通り決済できている限りすぐには気づかないこともあります。

ただ、「途上与信」といって、次の更新時までに定期的な与信審査を行っている会社であれば利用者にブラック情報がある(信用情報機関に異動情報=事故情報がある)ことに気づき、利用停止になることも考えられます。

そして、たとえ使い続けられていた場合でも、次の更新時期には新たに与信審査がされますので更新ができなくなる可能性が非常に高くなります。

保有していたデビットカード

デビットカードを持つ人が債務整理をしても、上記のように即時に口座から引き落とされる、つまりツケ払いにはならない仕組みですので何ら問題なく使い続けることができます。

任意整理後にVISAデビットカードは使えるか、まとめ

デビットカードがどんなカードなのか、詳しく知ることが出来たよ! 任意整理をした後でも、デビットカードには影響がないってわかった安心したよ。

任意整理をした後は、カード類はどれも保有できないと思っている人が多いけれど、デビットカードの場合には、口座にお金が入っていれば何も問題はないからね。 海外に行くときにも上手く活用してみよう。

- クレジットカードは一時的にカード会社に立替え払いをしてもらう仕組みであるが、デビットカードは即時に自分の口座から引き落とされるのでツケ払いにはならない。

- クレジットカードの作成においては、個人信用情報機関に記録されている金融事故情報がカード作成の妨げになることがあるが、デビットカードは口座残高の範囲内でしか利用できないためそのようなことがない。

- J-Debitとは日本国内で利用できるデビットカードである。加盟店であればキャッシュカードをそのまま利用して現金の手持ちがなくても決済することができる。

- 手数料や年会費がかからないのもJ-Debitの特長である。

ただ、大手コンビニやAmazonでは使えないという弱点がある。 - VISAやJCBのデビットカードを発行している金融機関もある。

こちらは海外でも使用することができるが、年会費などがかかるものもある。 - 任意整理をすると5年間程度、クレジットカードを作ることはできなくなる可能性が高い。

しかし既に持っているクレジットカードで任意整理の対象にしていないカード会社の分は次回更新時まで使えることもある。 - 任意整理しても、デビットカードはもともと与信審査が要らないため新規の作成もでき、既に持っていたものの継続使用もできる。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...