任意整理の引き直し計算方法

任意整理の引き直し計算ってどうやって計算すれば良いのかな? 素人でも簡単に計算することができるの? やり方がわかれば、自分自身でも計算する事はできるけれど、プロに依頼した方が、間違いもなく和解交渉もしてくれるから安心だよ。

引き直し計算をすれば、確実に債務額を減額できるの? 任意整理は、金利を見直す手続きとなるから、必ずしも減額できるわけではないんだよ。 まずは、任意整理の引き直し計算により、なぜ減額となるのか、詳しく説明するね。

任意整理の引き直し計算方法について、解説します。

任意整理の引き直し計算方法について、解説します。

具体的な計算式はそれぞれ異なりますが、考え方を書いています。

結論を言うと、専門家に頼む方が手っ取り早いのですが、ご自身でできる方はやってみてください。

目次

任意整理の「引き直し」計算とはどのようにするの?

「引き直し計算」というのは、任意整理に限らず、債務整理全般において必ず最初にする手続きです。

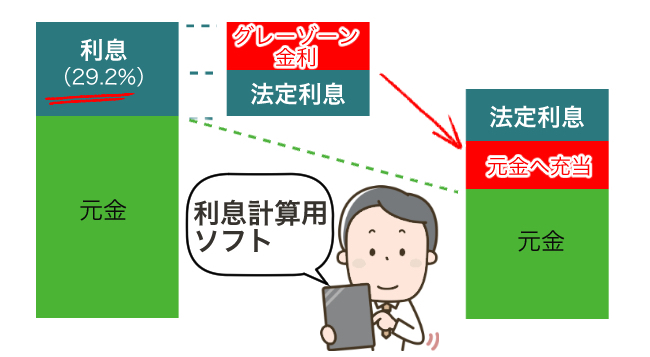

消費者金融などから借金していた人は、「利息制限法」という法律の上限金利を越えた利息で返済し続けていたことが多く見られますので、これを適正な利息に直す作業です。

具体的には、払い過ぎにあたる部分の金利の額を、利息ではなく元本として支払ったと仮定して計算し直すことになります。

電卓で手計算することも不可能ではありませんが、非効率な上に間違いが起こりやすくなりますから、法律の専門家は「利息計算用ソフト」を使用しているのが普通です。

この計算ををしていくと、実は業者側の出してきた「取引履歴(金融業者と債務者との間のすべての取引を記録した書面)」に書かれている債務残高の額よりもずっと早いペースで元本が減っていたということになるわけです。

ではそもそも、なぜ払い過ぎなどという現象が起こってくるのでしょうか?

利息の払い過ぎが起きる仕組み

以前の法律の規制では、利息制限法(上限金利が低い法律)と出資法(上限金利が高い法律)という2つの法律の上限金利があったため、法律にあいまいな面がありました。

利息制限利率を越えていても出資法を越えていなければ刑事罰には課せられないため、両者の間の利息は「グレーゾーン金利」と呼ばれていました。

大手の消費者金融も含め、出資法の上限金利ぎりぎりである、29.2%で取引している貸金業者はかなり多かったのですが、彼らが主張していた理屈は「利息制限法を越えた利息でも借り手が納得して借りていればそれは有効である」というものです。

これをかつては「みなし弁済」と呼んでいました。

しかし、平成18年1月13日に最高裁判所で出された判決(貸金業者の名前を取って「シティズ判決」と呼ばれています)によって、みなし弁済は事実上覆されました。

裁判所は「約定利息を支払わないと当然に期限の利益を喪失するという状況のもとでは、債務者の自由意思で利息制限法を越える弁済がされていたとはいえない」と判断しています。

つまり簡単に言えば、「貸金業者の決めた通りの利息が支払えなければ元本を一括で支払え、という厳しい条件を突きつけられているのだから、実質的には債務者が自由な意思で払う余地などなく、強制されたようなものではないのか」という意味です。

払い過ぎた利息は返してもらえる!という裁判所のお墨付きをもらったことで次第に債務者による「過払い金返還請求」は加速し、ついには金融業者の経営を脅かすまでになったのです。

減額の仕組みについては下記のページでより詳しく書いています。

減額した後の元本を固定、分割で返済するのが任意整理

引き直し計算をした後の支払いはどうなるの? 一括返済となるの? 和解交渉によって返済期間は異なるけれど、3年程度で返済できる額での分割払いとなるのが基本契約となるね。

上記のようなことから考えると、利息制限法上限金利ぎりぎりで受領していた貸金業者に対しては、返済期間が長ければ長いほど利息を払いすぎていることになります。

何十年も消費者金融との縁が切れず、自己破産まで考えて思い詰めていた債務者の債務がゼロになり、それどころか300万円の過払い金請求が発生していた、などという極端な例もあるくらいです。

そこまでではなくても、200万円も借金があると思っていた債務者の元本が実は100万円だったという程度のことは珍しくありませんし、借り入れを完済している場合でも、制限超過利息があれば、返還請求が可能となります。

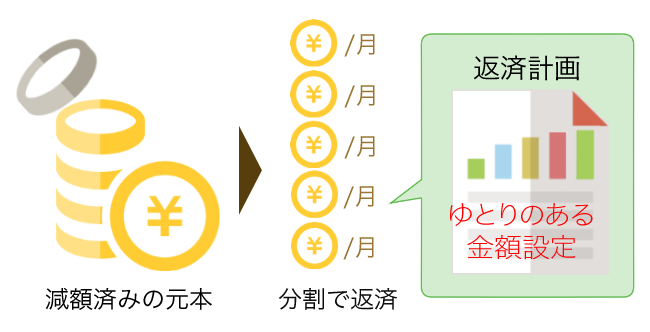

上記の引き直し計算をした後は、任意整理の場合、基本的にはそれ以上の利息をつけずに元本を固定します。

その元本をいくらずつ、何回で支払っていくのか、金融業者との間で合意することができればよいわけです。

大手消費者金融であれば3年での返済を認めてもらえることが多いでしょう。

会社によっては5年くらいまで譲歩してもらえることもあります。

任意整理のキモになるのは返済計画です。

返済額を決める時は決して無理をせず、若干ゆとりがあるくらいの金額設定にしなくてはなりません。

金融業者側は債務者本人に対し、源泉徴収票や給与明細書などの開示請求や書類を求めることはほぼなく、「月〇〇円くらいなら弁済原資があります」という債務者の自己申告をもとに和解しています。

ですから、債務者側がきちんとした計画を立てなければ下手をするとすぐに返済が滞ってしまうことになります。

自己破産や個人再生とは違って裁判所が監督する手続ではないだけに見通しが甘くなりがちで、せっかく和解までこぎつけたのに、半年もたたないうちに滞納してしまう人もいるので要注意です。

引き直し後の元本をそれ以上減らすことはできない

任意整理は和解交渉となるんでしょ? だったら元金の減額も交渉次第で可能なの? 任意整理は元本の減額ではなく、金利の見直しをする事ができる手続きだから、元金の減額はできないんだよ。

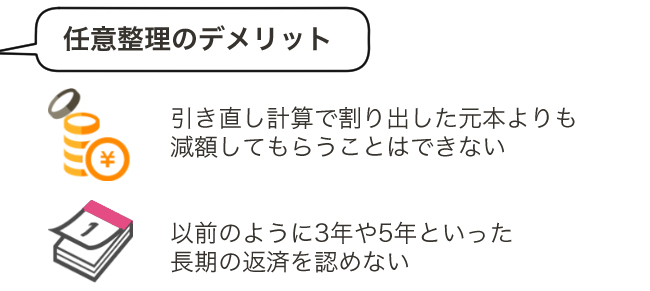

任意整理で数少ないデメリットといえるのが、引き直し計算で割り出した元本よりも減額してもらうことはできないということです。

そして、以前であれば将来利息や、遅延損害金はゼロが当たり前でしたが、昨今の金融業者の厳しい経営状況の中では、若干ではありますが利息を上乗せした形での和解を要求されることが多くなっています。

以前のように3年や5年といった長期の返済を認めてくれないこともあります。

金融業者はどこも過払い金返還で苦しくなったため極端に人員削減をしており、あまり長い弁済を認めてしまうと債権管理業務が追い付かなくなるため、少しでも早く回収することを念頭に置いて和解に臨んでいるのです。

大手消費者金融ですら、武富士のように会社更生法が適用されたくらいですから、「街金」と呼ばれる中小の貸金業者はさらに厳しく、3年での和解交渉をしようとしたら1年以内の返済を求められることすらあります。

ですから、返済計画を立てる際には中小業者については若干、短い期間でのシミュレーションをしておいた方が良いかも知れません。

引き直し計算をするのは自分でもできるが、専門家の方がてっとり早い

任意整理の和解交渉は、専門家に依頼しなくても可能なのかな? 任意整理の引き直し計算は、自分自身でもできるけれど、実際に任意整理を進める場合には、依頼者としてプロに任せるようにしよう。 債権者の中には、法律事務所以外からの任意整理を受け付けない業者もあるよ。

利息計算ソフト(取引の明細を入力すると自動で計算してくれるソフト)というツールがいくつか出ており、無料でウェブからダウンロードすることもできます。

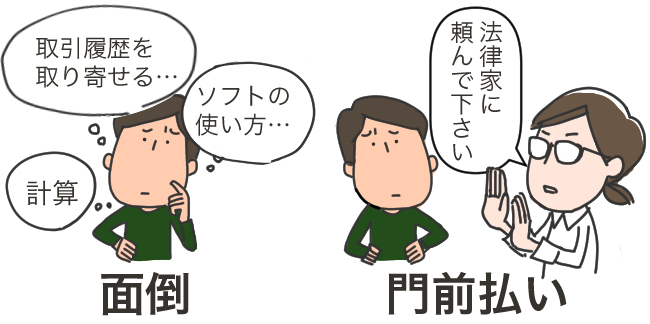

ただ、そのソフトの使い方自体をマスターしなければならないこともあり、取引履歴を取り寄せて引き直し計算を自分ですることは一般の人にとっては少し面倒くさいプロセスといえるかもしれません。

引き直し計算だけをとりあえず法律家に依頼し、その後の手続きまで頼むかどうかは結果を見た上で決めるということもできますから、ひとまずそれだけを引き受けてくれる事務所を探すというのも一つのやり方でしょう。

弁護士や司法書士に手続きを頼むと報酬がかかるし・・と躊躇する人もいるのですが、債務者自身が任意整理をしようと思うと、いざ金融業者に和解を申し入れても「法律家に頼んでください」と門前払いを食らうことも少なくありません。

着手金がかからない事務所、減額報酬(引き直し計算によって減った金額の10%などを報酬とする)を取らないシステムの事務所など、現在ではさまざまな報酬体系の法律家がいます。

また、同じ大手消費者金融であっても和解内容についての対応がまちまちなので、どの会社はこのくらいまで大丈夫、などということは専門家でなければわからない面があります。

過払い金回収額についても結果が違ってくることがありますので、できればここは費用をかけてでもプロの手を借りて手続したいものです。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続土地国庫帰属制度って何?対象や利用方法を解説します。 - 2024年4月17日

- 特別寄与料ってどういう制度?対象や条件は? - 2024年3月14日

- 親子共有名義の不動産の場合、相続はどういう扱いになるの? - 2024年2月16日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...