自己破産した時に滞納している税金はどうなる?払えない場合は?

自己破産を検討しているんだけれど、債券は全て自己破産によりチャラにする事ができるんだよね? ちょっと待って! 自己破産は借金を帳消しにする事ができる手続きだけれど、自己破産をしたとしても、帳消しにならない債権もあるんだよ!

えっ?! じゃあ自己破産をしても残る借金があるって事?! そうなんだ。 自己破産では、免責されない借金もあるんだよ! 今回の記事では、自己破産で免責されない借金にはどんな物があるのか、詳しく説明するよ!

自己破産を申し出て免責が許可されると、住宅を任意売却したり、保険を解約するなど、資産となる物は取り上げられてしまいますが、貸金業者からの借金はチャラになります。

しかし、多重債務者にとってキツイ督促は貸金業者だけはなく、国や地方自治体からの税金もありますよね。

では、自己破産を開始した時に各種税金となる、租税債権の滞納分は支払いを免除されるのでしょうか?

目次

税金は免責にならない

自己破産は、債務整理の中核となる手続きです。

自己破産を利用すれば、現在負っている負債を、「現在持っている財産の範囲内」で「清算」することができます。

「清算」というのは、けりをつけるということです。

したがって、「現在持っている財産」で「清算」できない負債については、裁判所の決定により、免責してもらうことが可能です。

免責というのは、文字通り、債務の責任を免れるということで、免責により、債務は消滅します。

以上が原則ですが、それには例外があります。

つまり、破産しても免責されない非免責債権があるのです。

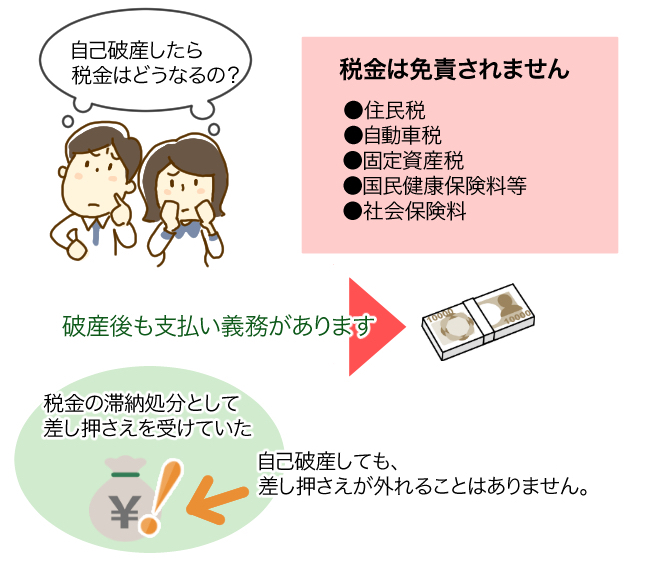

その代表格が税金です。

自己破産した場合、財団債権となる税金の支払義務とその延滞金を免れることはできず、支払義務が残ります。

そのため、住民税、市民税、自動車税、固定資産税や国民健康保険料等の税金、社会保険料や延滞税については、破産後も支払っていく必要があるのです。

破産前に、税金の滞納処分として差押さえを受けていた場合、自己破産しても、差し押さえが外れることはありません。

法人の場合には、破産をすると会社その物がなくなるため、税金を支払う必要はありませんが、代表者個人の税金は、非免責債権となります。

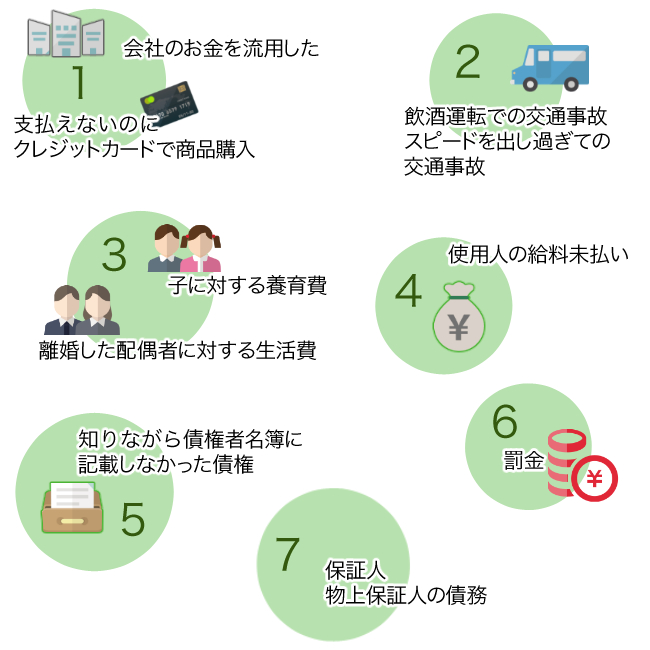

その他支払い義務の残るもの(自己破産しても免責にならない債権)

税金以外にも支払い義務が残る債権は、破産法という法律に定められています。

主なものについて、順番に説明します。

1.破産者が悪意で加えた不法行為に基づく損害賠償請求権

会社のお金を流用した場合の返還義務等が典型です。

他にも、支払えないと分かった上でクレジットカードを使用して商品を購入した場合、その購入行為自体が悪意の不法行為(ある種の詐欺)とみなされ、支払い義務を免れられません。

注意してください。

2.破産者が故意・重過失により加えた人の生命・身体を害する不法行為に基づく損害賠償請求権

読んで字のごとくですが、例えば、大きな不注意で交通事故を起こして相手にけがをさせてしまった場合の、損害賠償責任などがこれにあたります。

飲酒運転での事故や、スピードを出し過ぎての交通事故等です。

損害額が巨額になっても、免責されないので、注意が必要です。

3.扶養者や子の監護費用、婚姻費用分担の請求

平たく言えば、離婚した配偶者に対する生活費の支払い義務、子に対する養育費の支払い義務が、これにあたります。

離婚相手との間で、これらの支払いを約束する合意や調停、裁判が成立している場合は、注意を要します。

4.破産者の使用人の給料等の請求権

個人事業主として、人を雇っていた場合、破産前には、給料の未払いがたまっているケースが多いです。

それらの未払い分は、これに当たり、免責されないので注意してください。

5.破産者が知りながら債権者名簿に記載しなかった債権

債権者名簿とは、破産申立の際に提出しなければならない書類で、いわば債権者の一覧表です。

わざと、この一覧表から書き漏らした債権者の債権がこれにあたります。

したがって、破産申し立てする際には、負っている負債の全てを誠実に申告しなければ、このようなペナルティーを受けることになる可能性があるため、注意が必要です。

6.罰金等の請求権

罰金などの負債は、社会正義の観点から支払いを命じられているものなので、個人的な破産という理由では、免責してもらえません。

7.保証人、物上保証人の債務

今までの債務は、破産者の債務でしたが、ここでは、債務者の保証人や、債務者のために担保(抵当権等)を提供してくれている物上保証人の負っている責任が問題となります。

彼らは、債務者が破産しても、責任を免れることができません。

したがって、債務者が破産した後に、保証人が支払いを請求されたり、担保が実行されたりすることがあります。

残った税金が支払えない時の対処法

免責されなくても、自己破産をするほど追い詰められているんだから、たとえ税金だって、支払うお金はもってないよ・・ そんな時にはどうしたら良いの? 税金は、返済できないからといって、そのまま放置しておくのではなく、必ず管轄の税務署に相談することが大切だよ! 税務署で相談することで、今後の対策を考えてもらう事が可能なんだ。 たとえ弁護士事務所に法律相談に行っても、弁護士回答としては、税務署に相談に行くように言われる事になるだろうね。

それでは、残った税金が支払えない場合、どうすればよいのでしょうか。

まず、税金を期限までに納付しない場合には、督促状が送付されます。

督促状が送付されてもなお納付されないときには、財産の差押えなどの滞納処分を受ける場合があります。

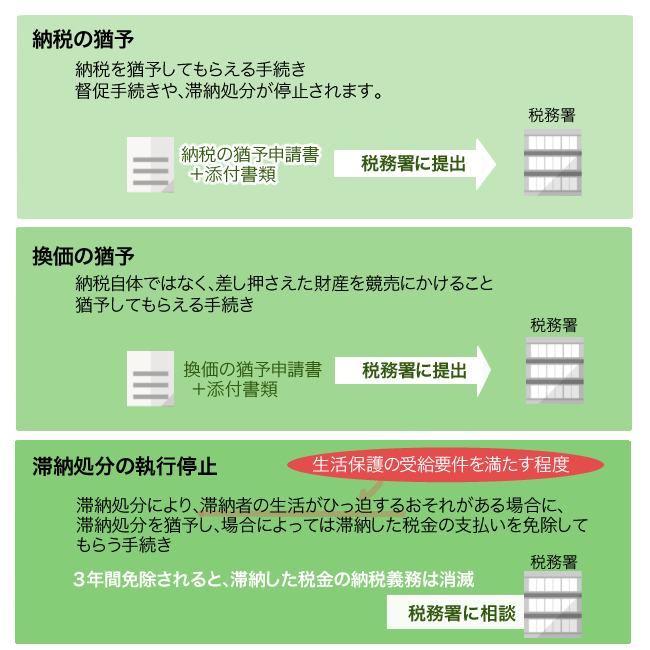

これらに備えて取りうる手段としては、「納税の猶予」、「換価の猶予」、「滞納処分の執行停止」があります。

「納税の猶予」と「換価の猶予」は、あくまで税金を猶予してもらえるだけですが、「滞納処分の執行停止」は、税金を免除してもらえます。

いずれの手続きも、①納税の意思はあるが、②納税が困難であるという場合を前提にしています。

したがって、督促状を無視するというのはもってのほかで、現在の経済状況について整理し、どうしても納税できないという事情を整理し、担当者に分かってもらうことが必要になります。

それでは、順番に確認していきましょう。

⑴納税の猶予

納税の猶予は、破産によって、事業が休止した場合等、税金を納付することが困難な場合に、申し立てることができ、認められれば、納税を猶予してもらえる手続きです。

督促手続きや、滞納処分が停止されます。

納税の猶予申請書に、添付書類を付けて、税務署に提出することが必要となります。

⑵換価の猶予

換価の猶予は、納税自体ではなく、換価(差し押さえた財産を競売にかけること)を猶予してもらえる手続きです。

滞納した税金を一時に納付することにより事業の継続や生活の維持を困難にするおそれがあり、かつ、納税に対する誠実な意思を有すると認められることが要求されます。

換価の猶予申請書に、添付書類を付けて、税務署に提出することが必要となります。

⑶滞納処分の執行停止

滞納処分の執行停止は、滞納処分により、滞納者の生活がひっ迫するおそれがある場合に、滞納処分を猶予し、場合によっては滞納した税金の支払いを免除してもらう手続きです。

3年間免除されると、滞納した税金の納税義務は消滅します。

生活のひっ迫というのは、生活保護の受給要件を満たす程度だとされています。

この手続きは職権で行われるので、まずは、税務署に相談してみてください。

必要な書類等の提出を求められるはずです。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...