債務整理ができる限度額

債務整理には限度額があるって聞いたんだけれど、人によって限度額って異なるの? 債務整理の限度額は、債務整理の種類によって変わってくるんだよ。 人によって限度額が変わる理由としては、返済できる額が人によって異なるため、限度額も変わってくるんだ。

限度額が一番高いのはどの債務整理となるの? 自己破産の場合には、債務整理における限度額はないんだよ。 今回の記事では、債務整理の種類によって異なる、限度額について、詳しく見ていこう。

債務整理に限度額があるのかどうか?は多重債務の方がよく抱く疑問です。

債務整理に限度額があるのかどうか?は多重債務の方がよく抱く疑問です。

債務を整理するとは言っても、あまりにも借金があり過ぎては整理できないのではないか?

収入や財産と限度額はどういった関係にあるのか?

などさまざまな疑問が浮かびます。

今回は「債務整理の限度額」について追及してみます。

目次

債務整理に限度額はあるのか

前提として、債務整理には大きく分けて3種類の方法があります。

前提として、債務整理には大きく分けて3種類の方法があります。

任意整理(特定調停含む)、個人再生、自己破産の3種類です。

結論から言うと、任意整理、個人再生には限度額があり、自己破産にはありません。

そして、任意整理と個人再生の限度額は、返済限度額と圧縮後の債務額との関係で決まります。

まず、簡単に3つの手続きを確認します。

- 任意整理

債権者(消費者金融など貸金業者)と交渉して借金を減らしてもらったり返済回数を見直してもらったりする方法です。あくまで任意なので、相手方が応じてくれなければ任意整理は成立しません。 - 個人再生

裁判所に申し立てて、債務を圧縮してもらった上で、裁判所に提出した計画に従って返済していくというものです。

押さえておくべきポイントは、任意ではなく、法律に従って手続きが進むので、法律で限度額がはっきり決まっているということです。※限度額はのちほど解説 - 自己破産

裁判所に申し立てて、借金返済に充てられる財産を失う代わりに、返済できなかった分の債務も含めて免除してもらうという方法です。

個人再生と同じように裁判所が関与し、法律に従って手続きが進んでいきます。

ポイントは限度額がないということです。むしろ、債務額が任意整理と個人再生の限度額を超えてしまっている場合に行き着く手続きが自己破産とも言えます。

それでは、詳しく見ていきます。

任意整理の限度額の考え方

先ほどお話ししたように、任意整理は、債権者との交渉で、借金を安くしてもらう方法です。

限度額は、当然、「債権者が債務整理に応じてくれる債務額」になります。そしてその金額は、圧縮後の債務額と返済限度額から求められます。

任意整理における圧縮後の債務額は、相手との交渉でたどり着く金額です。

交渉とは言っても、相手は貸金業に関するプロであり、力も強いので、ただ安くしてくれ、と頼んでも応じてくれるはずがありません。

まずは弁護士事務所や司法書士会などの無料相談を利用し、専門家に相談してみましょう。

交渉の基準になるのは法律です。

ネットなどの体験談を基準にしてしまう人が多いので注意が必要です。

利息制限法、出資法、時効に関する民法に従い、債務は法律上圧縮できます。

こうして圧縮した金額が、圧縮後の債務額です。

(※過払い金が発生する場合もあり。その場合は過払い金請求をすることでお金が返ってくる)

これらの法律により借金が減額される仕組みについては下記の記事を参照ください。

簡単に言えば、収入のうち、借金の返済に充てることができる金額のことです。

このようにして求めた圧縮後の債務額が、返済限度額を超えていなければ、それが限度額となります。

仮にあなたの返済限度額が100万円だったとして、圧縮してぎりぎり100万円を超えない債務が、限度額になります。

あなたの返済限度額が100万円であり、150万円の債務が圧縮後100万円に減る場合、任意整理の限度額は150万円となります。

あなたの圧縮後の債務額は、弁護士費用や司法書士報酬の支払いをしなければいけませんが、弁護士事務所や司法書士事務所に相談すればすぐに計算してくれます。

任意整理の限度額は、あなたの返済原資(返済にあてれる金額)によって逆算されるという事です。

個人再生の限度額の考え方

個人再生の限度額は5000万円です。

これは民事再生法という法律で明確に引かれた線です。

これを超えた場合、絶対に個人再生は利用できません。

しかし、注意してください。

逆に、5000万円を超えていなければいつでも利用できるのかといわれれば、そうでもありません。

もうひとつの限度額があるのです。

それは、圧縮後の債務額が、あなたが3~5年で返済できる返済限度額より少ないという基準です。

まず、圧縮後の債務額は、法律で簡単に計算できます。

3000万円以上だと10分の1になります。5000万円の借金は、500万円に、3000万円の借金は300万円になります。

それ以下の場合も少し複雑な計算式で計算でき、500万円の借金は100万円に圧縮されます。

次に、返済限度額を計算します。

返済限度額の求め方は、後で説明します。

最後に、3~5年間の、返済限度額の総額を計算します。

これが、圧縮した債務額を超えていればよいのです。

したがって、5000万円を超えない債務で、圧縮した額が、あなたの返済限度額を超えなかった場合、それが限度額といえます。

仮にあなたの5年間での返済可能額が300万円であれば、圧縮して300万円になる額、つまり3000万円が限度額になります。

自己破産の限度額の考え方

自己破産には、限度額はありません。

あなたが借金を返済することが不可能になっていれば、自己破産を利用できます。

審査をクリアし、免責決定が出れば、債務を免除されます。

仮に10億円の借金があって、あなたの財産が0円であれば、債務は全てカットされます。

免責とは・・・自己破産における免責とは、借金の返済義務がなくなるという事です。裁判所が認めれば、借金を返す必要がなくなります。

ただ、免責が不許可になったらアウトです。

債務はカットされません。

なので、自己破産で重要なのは、限度額ではなく、免責してもらえるかどうかです。

免責が不許可になる(自己破産できないケース)については下記の記事を参考にしてください。

返済限度額の考え方

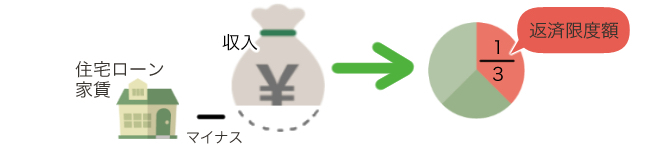

返済限度額ってどのように計算するの? 収入にって返済限度額は異なるんだ。 収入の3分の1程度を返済限度額とする場合が多いよ。

今まで何度か返済限度額という言葉が出てきました。

返済限度額というのは、あなたが返済として、支払いに充てられる金額のことで、収入と支出から計算されます。

通常、手取収入から家賃、住宅ローンを控除した額の3分の1です。生活費用は控除には含まれません。

あなたの手取収入が月20万円、家賃が5万円であれば、返済限度額は(20万円―5万円)×3分の1=月5万円、年60万円です。

任意整理や個人再生で債務を圧縮しても、その金額が返済限度額を超えている場合、自己破産手続きを取ることになる可能性が高いでしょう。

したがって、返済限度額は、自己破産とその他の手続きとを分ける基準となります。

クレジットカードや銀行カードローンの限度額は関係なし

返済限度額と、クレジットカードのキャッシングを利用した借り入れ限度額は同じなの? クレジットカードやカードローンからの借り入れ限度額と、債務整理の限度額は別物だよ。 勘違いしてしまう人が多いので注意しよう。

クレジットカードや銀行カードローンの限度額は、クレジットカード会社や銀行が貸せる額の上限です。

なので、債務整理の限度額とは無関係です。

勘違いしてしまう方がいるので注意してください。

借金がクレジットカードの上限を超えていても、債務整理の限度額を超えていなければ、債務整理できます。

カード借金の限度額がカードローンの限度額を超えても、お金を貸してもらえなくなるだけです。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...