債務整理の車へのデメリット。払えないローンが残っている場合は?

債務整理をする時って、保有している車はどうなっちゃうの? 財産として取られてしまうのかな? 債務整理の種類によっても変わってくるし、車のローンが残っているか否か、その車の車検証の名義によっても変わってくるんだ。 今回の記事では、債務整理をした時に保有している車はどうなるのか、詳しく見ていこう。

これから債務整理をしようとする人が「今乗っている自動車はどうなるのだろう?」と悩むケースはよくあります。

自動車の取扱いについてはカーローンが残っているのかいないのか、残っているとしても車検証上の所有者が誰なのかなど、ケース別に取扱いが違ってくるため、若干わかりにくいところがあります。

では債務整理の種類別に、自動車の取扱いがどうなるのか、また、カーローンが残っているにも関わらず債務整理によって自動車を失わないための方法があるのか?など、債務整理にまつわる車関連のデメリットを見てみましょう。

目次

債務整理の車への最大のデメリットは車の没収

カーローンは連帯保証人付きとなる事がほとんどありません。

そのため、債務整理をすることによる、車への最大にして最悪のデメリットは車を引き揚げられることです。

しかし、状況や、債務整理の方法によって実際に車が引き揚げられるどうかは様々です。

まずは、自動車を残しておくことができるのかどうか?についてみてみましょう。

ケース別「自動車を残すことは可能か」

ではまず、債務者の状況別に見た「自動車を残せる可能性」につき整理してみましょう。

ここで言う「所有者」とは、車検証の「所有者の氏名又は名称」に記載された人のことを指します。

| 自動車を残せる可能性があるか? | 備考 | |

| カーローンを完済しているので自分が所有者 | 〇 |

|

| カーローンが残っており、所有権は「販売会社」 | 〇 |

|

| カーローンが残っており、所有権は「信販会社」 | × |

|

※1 下記「個人再生の場合」で解説しています。

※2 下記「自己破産の場合」で解説しています。

※3 下記「別除権とは何?」で解説しています。

ローン完済の場合に自動車を失う理由は「自動車に財産価値があるから」、まだローンが残っている場合に自動車を失う理由は「債権者が別除権(留保している所有権)を持っているから」ということができます。

では、ここでキーワードとなる「別除権」について確認してみましょう。

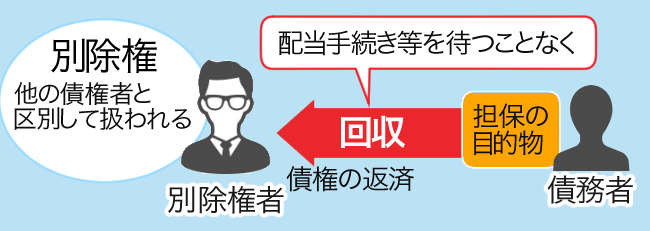

「別除権」とは何?

車検証の名義が信販会社になっている場合には、何で車を手元に残しておくことができないの? 保有している車の名義がローン会社になっている場合には、その車が担保となっているのと同じなんだ。 そのため、ローンが残っている場合には、確実に手放さなければいけなくなってしまうんだよ。 別除権について、詳しく見てみよう。

住宅ローンの債権者で物件に抵当権をつけている金融機関(銀行または保証会社)や、カーローンで「所有権留保(完済までは信販会社が所有者を持っている)」がされている場合の信販会社は「別除権者」と呼ばれています。

「別除権」とは、自己破産や個人再生の手続きなどの中でも他の債権者と区別して扱われる権利のことであり、本来、破産や再生手続に入ると平等に扱われるべき全債権者の中で別除権者は特別な存在となります。

つまり、配当手続き等を待つことなく債権者側の都合で抵当権などの権利を行使して債務者から担保の目的物を回収し、自分の債権の返済に充てることができるのです。

自動車ローンの場合、「車検証上の所有者が自動車販売会社」であればカーローンを貸している信販会社には別除権がないので、カーローンを返済できなくても自動車を引き揚げることはできませんが、もし「車検証上の所有者が信販会社」であれば別除権者になるので自動車を引き揚げた上でその売却代金で返済額の一部に充当するという流れになります(それでも全額返済を受けられなかった残りの部分は他の債権者と平等になります)。

ただ、債務整理の種類によっては、カーローンが残っていても引き揚げを避けることもできます。

手続き別に見るとどのような状況になるのでしょうか。

任意整理の場合

どうしても車を手放したくない場合には、どうしたら良いのかな? 任意整理を選んで、車のローンを組んでいる会社を任意整理から外すという方法があるね。 今後も変わらない借金返済を続けなければいけないけれど、車を手放す必要はないんだよ。

任意整理の場合は「裁判所を通じない私的な和解」というのが特徴です。

裁判所手続きである個人再生や自己破産が「全債権者を対象とする」のに対し、任意整理においては「手続きの相手方を選べる」というのが債務者にとって非常に大きなメリットとなります。

もし、このようにカーローンを抱える人が債務整理を検討するのであれば、消費者金融からのカードローンなど、かつて高金利だった業者を「利息引き直し計算」したとしても膨大な債務が残るといった状況を除き、第一に検討するべき選択肢は「任意整理」となります。

任意整理でカーローンを外して手続きすれば、自動車を引き揚げられる心配は当然なくなります。

手順としてはこのようになります。

- カーローンの信販会社を除いた債権者に弁護士(司法書士)の受任通知を出し、取引履歴を取り寄せて「利息引き直し計算」を行います。

- カーローン以外の会社を3年から5年程度の分割払いにしてもらい、それにカーローン(今までとおりの金額)をプラスした月額が支払い続けられるのかどうかを見ます。

- もし支払い可能な金額の見通しであれば任意整理をそのまま進めます。

- カーローン以外の残債務額や債権者の和解への対応などを見て、任意整理が無理そうであれば個人再生や自己破産に切り替え、カーローンも巻き込む形となります。

つまり、任意整理でいける限りは、自動車は引き揚げられずにそのまま乗り続けられる可能性が高いのですが、個人再生、自己破産となると基本的に自動車を手放す覚悟をしなくてはなりません。

特定調停の場合

特定調停の場合には、どうかな? 任意整理と同じように特定調停に巻き込まなければ、車を手放さずに済むの? そうだね。 特定調停の場合も、任意整理と同様に、手続きから除外することで、車を手放さずに済むね。 だけど、特定調停の場合には、過払い金の見逃しが起こりやすいから注意しよう。

特定調停は、裁判所の調停を利用して行う任意整理といったイメージで捉えてもらうとよいでしょう。

ただ、基本的には弁護士(司法書士)を通さずに自分ですることを前提とする手続きですので、手続き自体は自分で行うとしてもやはり事前に弁護士事務所(司法書士)に相談しておいた方が良いポイントというものがあります。

特定調停は任意整理と同じく、「調停の相手方債権者を選べる」ことが一つの大きなメリットとなりますが、どの債権者を入れて、どの債権者を外すべきなのかといった点も非常に大切な相談項目です。

カーローンを外して手続きすることにより、全体として支払可能な金額で和解できるということもありますが、特定調停の重大な欠点は「調停委員(裁判所が選んだ人)任せにしていると高金利業者の過払い金返還請求を見逃したり、不適切な合意をさせられる危険がある」ということです。

よって、最初に弁護士(司法書士)に「利息引き直し計算」だけでもしておいてもらう方が安心でしょう。

特定調停においてもやはり一部の債権者だけの処理では全体として解決にならないという場合には、個人再生、自己破産に切り替える必要が出てきます。

個人再生の場合

任意整理だと、今後の返済が不安だから、個人再生を選ぶ事になりそうなんだ。 その場合には、車はどうなっちゃうの? 生活状況によって、手元に残すことが出来る場合もあるけれど、ほとんどの場合、手放さなければいけない事になるね。

完済の場合は清算価値が上がる可能性がある

カーローンを完済している自動車を保有する人が個人再生をしようとすると、自動車そのものを直接取られるわけではありませんが、弁済額に影響が出てくることがあります。

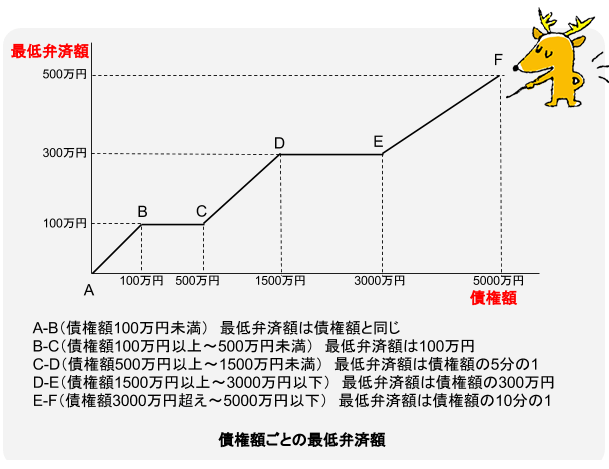

個人再生の場合、利息引き直し計算の後の元本を法で定められた割合でカットしてもらえることが大きな特徴ですが、この「元本カット」に条件がつけられています。

まず、「最低弁済額」をクリアしていることです。

上図のように、(利息引き直し計算後の)元本額によって「最低弁済額」が定められており、基本的には元本が大きければ大きいほどカットされる金額も多くなっていく仕組みです。

また、この要件に加えて「清算価値保障の原則」というものがあります。

これは、もし債務者が自己破産した場合に、債権者に配当されるべき財産額よりも個人再生による弁済額が下回ってはならない、というルールです。

もう少し平たく言えば「自分の財産を保持しておきながら、債権者には保有財産額以下の金額しか支払わないのは許されない」ということです。

もし利息引き直し計算後の元本額が「200万円」だった人は上図で考えると最低弁済額が「100万円」になるわけですが、もしローンを完済している自動車の査定額が「130万円」だったとすると弁済するべき最低額は清算価値保障原則により「130万円」という結論になります。

一方でもし、自動車の査定額が90万円だったとすると原則とおり100万円を弁済すればよいことになります。

ローン返済中で所有権が留保されている場合

では、カーローンを返済している途中であり、契約時に「所有権留保」に関する条項がある場合は、個人再生によってその債権者も巻き込むことになりますが、実際にはどのような流れになるのでしょうか?

カーローンの債権者に対して弁護士(司法書士)から受任通知を出すと、弁護士(司法書士)のもとに債権者から連絡が入り、「自動車の引き揚げの日付を決めたいので債務者と協議してください」と言われます。

そして、決まった期日に自動車は引き揚げられ、売却されるなどしてその代金が返済に充当されます。

ただ、担保物である自動車の売却価格をもってしても残ローンが完済できないことも多いため、そのような場合は残ってしまった債務につき他の債権者と同じように再生手続きの中に組み入れられることになります。

上記のように「販売会社」が所有者になっている場合はそもそもカーローンの債権者は所有権を留保していない(=別除権者ではない)ので、通常の再生債権として他の債権者と同等の扱いになります。

なお、同じ担保付物件の場合であっても、住宅ローンにつき抵当権が設定された自宅の場合は個人再生では特別扱いされることがあります。

「住宅ローン特則」という制度があり、個人再生手続きの中でこれを利用することができれば自宅を手放さずに済むのです。

ただ、住宅ローン特則については住宅ローン自体を減額させることができるわけではなく、減額された消費者金融などと両方支払っていかなければならないため、実際に使える人は一握りであるのが現実です。

業務に不可欠などの事情があれば「別除権協定」で対応することも

もし、自動車を手放すことに支障がある場合は、家族や友人で支払いのできる人に自動車を時価で売却し、債務者はその人から自動車を借りて使用する形にすることを検討することもあります。

また、家族が債務者の債務を重畳的に引き受ける(=連帯債務者となって一緒にカーローンを返済する立場になる)ことにより継続使用できるようにすることもありえないわけではありません。

しかし、購入できるような資力のある人を探すのが難しいことや「債務を引き受ける」行為は債権者の同意がなければ成り立たないことから、なかなかそのような処理をするのは難しいのが実情です。

つまり、完全にプライベート使用の自動車であればやはり基本的には引き揚げを覚悟せざるを得ないことになります。

ただ、もしその自動車を使用することによって生計を成り立たせていたり、健康的な生活が送れないなどの場合、自動車を失うことは即、生活再建に支障が出ることを意味します(例・職業が個人タクシー運転手、通院のため日常的に使用など)。

こういった「債務者の生活再建の観点から、客観的に見て自動車の保有が不可欠」という状況であれば、一つの選択肢として「別除権協定」を債権者との間で締結する方法があります。

別除権協定とは、「担保の目的物(自動車)を失うことによって生じる不都合を債権者に説明して理解してもらい、これを分割弁済することで別除権の行使(自動車の売却)を猶予してもらう」ということです。

ただ、これは裁判所や他の債権者の許可、承諾が必要となりますので難しい場合もあります。

もし自動車を使用することが再生債務者の業務や生活に必要不可欠な場合、カーローン債権は「共益債権(すべての債権者のために優先的に返済されるべき債権)」と解釈することもできます。

共益債権とすることが認められれば、カーローンの債権は再生手続きに組み込まれることなくそのまま返済を続けられることにはなりますが、他の債権のように権利変更(債務の減額)を受けることもできず、元の金額そのままを支払わなくてはならないという結論になります。

実際、そのような扱いを受けた例もありますが、これは「再生委員」が裁判所にどのような意見を述べるかにもよります。

再生委員とは現在、多くの地方裁判所で選ばれている「個人再生手続きにおける裁判所のサポート役」のことです。

この再生委員の考え方や、個人再生を申し立てる代理人弁護士の「自動車の必要性」を説得する力量により共益債権として認められるかどうかの結論が左右されます。

自己破産の場合

個人再生を選ぶと車を手放さなければいけないんじゃ、自己破産の場合は、確実に車を手放すことになるよね? 破産手続きの場合には、その車の価値が20万円以下であれば、手元に残すことが出来る可能性もあるんだよ。

完済の場合、評価額がいくらかにより取扱いが異なる

もし、カーローンを完済している人が自己破産した場合、自動車の査定価格が「財産」とみなされます。

自己破産は基本的に財産的価値のあるものを手放さなければならないわけですから、裁判所が決めた一定の金額以上の価値があるとなれば債権者への配当に回さざるを得ません。

多くの裁判所ではこの「一定以上の金額」については「20万円」を超えるかどうかで線を引いています。

ただ、自分の自動車をディーラーに査定してもらったらびっくりするほど安かったという経験がある人もいるでしょう。

そのような意味で、元々生活が困窮している人の乗っていた自動車に20万円を超える査定がついたというケースは割合としては少ないかもしれません。

たとえば初年度登録から5年を超えている自動車については自己破産の添付書類として「査定書」は不要という裁判所もあります(つまりそのくらい経過してればすでに「無価値」とみている)。

つまり、そのくらいの期間を経過した自動車を持っている人は手元に残せる可能性があるということです。

カーローンが残っている場合、やはり別除権行使になる

一般的には、カーローンが残る場合は自動車の引き揚げを覚悟せざるを得ないでしょう。

もし、カーローンが残っている場合、自動車を残したいからといって他の債権者より優先的に一括返済してしまうと「偏頗弁済」という扱いを受け、自己破産自体に支障が出ることがあります(ただ、これは金額にもよりますので弁護士に相談する方がよいでしょう)。

そして仮に完済したとしても、上記のとおり査定額が20万円を超えているようであれば債権者への配当に回されるので、結局手放すことになってしまいます。

どうしても自動車が必要な人については、破産手続開始決定後に現金で中古車を購入するというのが一番現実的な選択肢かもしれません。

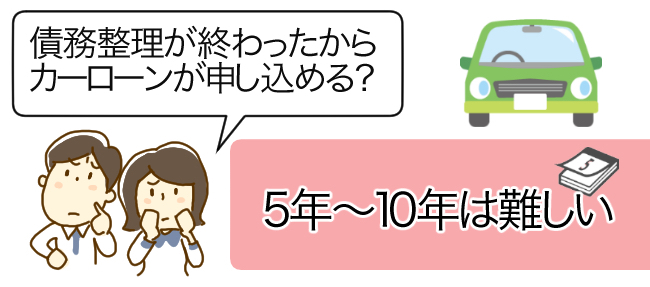

債務整理後のカーローンは通る?

債務整理をした後って、新たに車のローンを組むことは可能なの? 債務整理をしたばかりである場合には、審査に通らないから、契約は難しいんだ。 だけど、数年経過していれば、ローン会社によっては、審査に通る可能性もあるんだよ。

では、債務整理が終わった後に、カーローンを申し込むことができるかどうかを考えてみましょう。

結論としては、「債務整理の種類にもよるが、カーローンも含めた借金に該当する行為は5年から10年は難しい」と思っておかなくてはなりません。

理由は、ある程度長期の延滞や債務整理をした人などいわゆる「金融事故」があった人は一定期間、「信用情報機関」の事故情報が残ってしまうから(俗にブラックリストと呼ばれる)審査に通らないのです。

信用情報機関というのは日本に3つある個人のお金の貸し借りの記録を保有する機関で、銀行、信販会社、消費者金融などさまざまな業界の会社がそこに登録して情報を共有しています。

そこで、掲載期間中は借入れ行為は一切できない可能性もあるのですが、貸付を制限するのはあくまで債権者(ローンの担当者)が判断することですので「自己破産から3年程度でもうカーローンの審査に通ってしまった」などの事例が存在するのも事実です。

本当に自動車が必要なのかもう一度考えてみる

債務整理をしても、ローンを組むことができるなら、一度車を手放しても、最後購入をすれば良いよね! う~ん。 一度債務整理をしている人の場合、本当に車が必要な生活なのかどうかをよく考えてみよう。 カーシェアリングで対応できれば、その分維持費を節約できるから、他の選択肢を検討する事も必要だよ。

維持費の問題

愛着のある自動車であればやはり手放したくないのは人情です。

しかし、上記に挙げた自動車の維持方法(債務の肩代わりなど)は債権者の同意などが要るもののあり、現実にはなかなか難しいものです。

自動車を保有するということは車体そのものの代金を払えば済むわけではなく、ガソリン、車検、駐車場、税金などさまざまな維持費がかかってきます。

債務整理を選択するほど苦しい状況の人は、職業上、また通院など健康上の都合でどうしてもという場合を除いては、やはり手放す方向で考えることが生活再建のためには一番望ましいと考えられます。

週末利用などの人はカーシェアリングという手も

頻度は少ないが自動車を使いたいことがあるという人には「カーシェアリング」という方法もあります。

これは、あらかじめ会員登録しておくことによりその会社が決めた「ステーション」に停めている自動車を予約した上で使用できるというものです。

特に使用頻度が少ない人については大幅に諸経費をカットすることができます。

色々な会社がこのカーシェアリングサービスを導入しており、クレジット払いでなければならないところもある一方、口座振替を選べる会社もありますので、そのようなシステムを利用するとある程度の不便は解消できるのではないでしょうか。

債務整理と自動車ローン(カーローン)、まとめ

債務整理をしても、車を手放さずに済む方法があるなんて、知らなかったよ! それでは今回のまとめだよ。 車を残したいからといって、任意整理を選んでしまう事で、債務整理が失敗となってしまう事がないように注意しよう。

- 任意整理や特定調停の場合はカーローンを外して手続きすることが普通なので、自動車を引き揚げられる心配はない。

- 個人再生の場合はローンが済んでいる自動車には清算価値の問題が出てくるが、ローン支払い中の場合は原則的に債権者に引き揚げられる。

- 自己破産の場合はローンが済んでいる自動車は20万円を超える価値があれば(裁判所にもよる)配当に回されるが、ローン支払い中の場合はやはり債権者に引き揚げられる。

- 債務整理後のカーローンは手続きにもよるが5年から10年の間、組めないこともある。

- 自動車は本体だけでなく維持費もかさむので、生活再建のためには手放す方がよいことも多い。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続土地国庫帰属制度って何?対象や利用方法を解説します。 - 2024年4月17日

- 特別寄与料ってどういう制度?対象や条件は? - 2024年3月14日

- 親子共有名義の不動産の場合、相続はどういう扱いになるの? - 2024年2月16日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...