車のローンは借金があっても組める?払えなかった場合は?専門家が解説

今回の記事では、車のローンを組む際に審査で重要視される項目や、車のローンが払えなくなってしまった時の対処法について、詳しく見ていこう。

自動車を購入する際、ローンを組もうと思えば「融資審査」に通過しなくてはなりません。

申込の額によっては「今の自分の状況で審査に通るかどうか?」が心配になる人も多いのではないでしょうか?

また、最初に審査を通過できたローンであってもその後返済に行き詰まってしまったらどうしたらよいのかを考えてみましょう。

借金がある人は車のローンを組めるのか

自動車を現金で購入できない場合、ハードルとなるのがやはり「ローンを組めるかどうか?」ということです。

自動車もその他のローンも同じですが、申し込みの際には

- 「自分の年収や勤務先等がどう評価されるのか?」

- 「他社からの借金がどのくらいあるのか?」

などを気にしておかなくてはなりません。

審査の目安になるのは

では具体的に、融資の審査では借入れ申込先の機関からどのようなことを見られているのでしょうか?

年収

当然ではありますが、年収というのは支払能力にダイレクトに影響する部分ですからとても大切な情報です。

借入額によっては源泉徴収票などによる収入額の証明を求められることもあります。

勤続年数

勤続年数というのは、その人の収入の安定性を見る目安になる情報です。

しょっちゅう転職をする人であればやはりローンの途中で仕事を辞める危険があるため、まだ勤続年数が浅い人だとそれが理由で審査を通過できないことがあります。

年齢

年齢が若く就職して間もないような人はまだ社会的信用が築かれておらず、一般的にローン審査には通りにくいと考えられます。

また、年齢が高すぎても通りにくくなるのが現実で、特に70歳を過ぎると段々厳しくなります。

できるだけ頭金を増やしてローンの申込額を少なくした方がよいでしょう。

自動車についてはローンの問題だけではなく、高齢者になったら「まだ安全に運転できるか」という観点でもよく購入前に検討しなくてはなりません。

他社借入状況等

今回申し込むローン会社以外の債権者からどれくらいの借入れがあるかというのも審査のポイントになります。

やはり他社への返済が多いことは債権者にとっては大きな不安要素となるからです。

他社からどのくらい借入れをしているかは新たに申し込みを受けた債権者が「信用情報機関」の保有する個人の債務状況を見ればわかるため、それによってまだ貸付の余力があるかどうかを判断します。

※信用情報機関・・個人の借金の情報を管理する機関。

現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

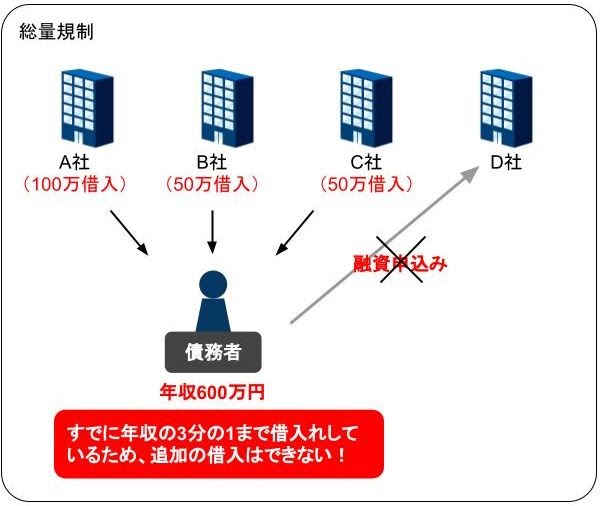

全債権者に対して合計でいくらまで借入れできるかという点については法の規制があります。

平成18年~平成22年にかけて施行された改正貸金業法では「総量規制」という制度ができて、基本的には「個人の借主は年収の3分の1までしか貸付を受けられない」と決められています。

個人の借入額まで法で規制することに疑問を持つ人もいるでしょうが、色々な会社からやみくもに借りて多重債務に陥り、夜逃げや自殺などをしてしまう人が少なからずいることが深刻な社会問題となっていたため、このような制限がかけられました。

ただし、ここには例外があることに注意しましょう。

住宅ローンや自動車ローンのうち、貸し手が銀行、信用金庫、信用組合、労働金庫、農協等の金融機関である場合、そもそも、貸金業法の適用がある貸付けではないため、総量規制は適用されません。

(「金融庁・貸金業法Q&A」より)

つまり、銀行等で借入れをするオートローンについては総量規制の対象とはなっていないということになります。

借金がある人が車のローンを組むには

では、他に借金があるが自動車のローンも組みたい人はどのような点に気をつけておけばよいのでしょうか。

借り入れ額を減らす

ローンの申込額が少ない方がもちろん審査には通りやすくなるため、次のような方法を検討してみましょう。

- 購入予定の車種を変更する。

- 新車の予定だったところを中古車に変更する。

- 自己資金を準備して頭金の比率を多くする。

- 現在借り入れている会社で、返済できるところを先に返済してしまう。

- クレジットカードのキャッシング枠を減らすかゼロにする。

現実的に借りている額に加えて「使っていないキャッシング枠」も減らしておきましょう。

さらに、申し込み額を減らせばかなり審査に通過できる確率がアップします。

銀行のローンを利用する

上記のとおり、銀行からの借入れについては「総量規制」にかからないため、規制を回避するには銀行ローンの利用を検討するのもひとつの方法です。

ただし、一般的に銀行はディーラー等よりも金利が低い代わりに審査が厳しくなることもあるため、属性(勤務先等の条件)にある程度自信のある人が選択すべき方法といえます。

ディーラーから借り入れをする

ディーラーが用意しているローンもあります。

自動車の契約をしたその場でローンの手続きができて手軽、しかも審査も比較的緩いのですが、銀行と比べると金利が高めになってしまうことがあります。

金利に魅力を感じるものの銀行の審査落ちが心配、という人はディーラーのローンを選択する方が確実性は高いでしょう。

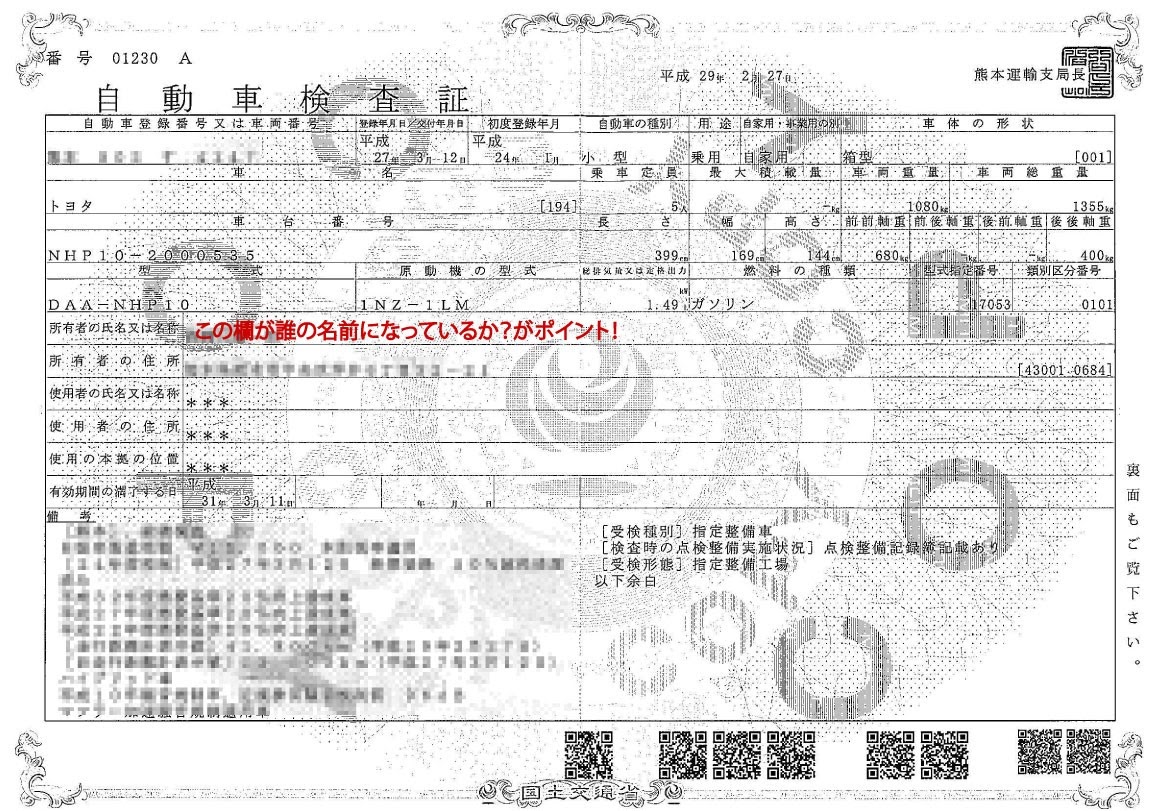

ディーラーローンの場合、気をつけなくてはならないのが「車検証」の所有者欄がローン完済まではディーラーになることです(「所有権留保」といいます)。

そのため、もし途中でローン返済が滞ってしまった場合は自動車そのものを引き揚げられてしまうことがあります(下に解説します)。

ファミリーカーとして申し込みをする

高価な車両で一人での購入が難しい場合、夫婦や親子がお金を出し合って購入するという方法もあるのですが、現金一括でない場合は少々ややこしくなります。

オートローンは原則、単独名義での車両を対象にしているため、共同でお金を出し合いたいという場合は、たとえば夫の名義にして妻を連帯保証人にするといった形が考えられます。

任意保険については代表者1名を選定しなくてはなりませんが、他の人が運転した場合でも保険の対象になるような契約内容にしておきましょう。

車のローンが組めない場合には

では、自動車ローンの審査に落ちてしまった、もしくはローンを組めない状況であるが車を利用したい人にはどのような方法があるのでしょうか?

カーシェアを利用する

カーシェアとは特に自動車の使用が頻繁ではない都市部等で注目されているサービスです。

カーシェア会社があらかじめ決まった「ステーション」に車を留置しており、免許証情報等を登録した利用者が必要な時にだけ手続きをして自由に車を使うことができ、決済はクレジットカードで行います。

全国展開する大手の駐車場が時間貸駐車場の一角にステーションを設けているところもよく見られるようになり、近年ますます利便性が高まっている方法です。

平日は電車通勤しており週末の買い物の時だけ車を使いたい、などの人にはうってつけのサービスといえます。

車のローンが返済できなくなってしまった場合には

では、自動車のローン審査に通って貸付を受けたものの、途中で返済できなくなった場合はどうなるのでしょうか?

「ディーラーローン」や「信販会社のローン」を組んでいる場合、上図の「車検証の所有者欄」がローン返済までは債権者になっています(所有権留保)。

よって、そのような場合にはローンの返済が2,3ヶ月程度滞ると債権者から連絡が来て「車両の引き揚げ」となってしまいます。

つまり、自動車という「物」を担保に取っている意味では、住宅ローンにおける抵当権と似た働きをしているのです。

なお、フリーローンなど、使途を限定しないローンを借りて車検証上の所有者を自分名義にしていた場合であっても、もし滞納を続ければ裁判等の法的手続きを経て自動車が差押えられる可能性もあるため、車を残せるとは限らないことに注意が必要です。

引き揚げになるまでの流れ

では、自動車を引き揚げられる場合の流れについて見てみましょう。

滞納が発覚すると債権者が電話や手紙での督促を試みてきます。

これに対応して支払い方法などの変更を合意できれば問題ありませんが、督促を無視してしまったり、債権者が受け入れられないような条件を突き付けてしまうと次に引き揚げの日程を相談する連絡になります。

そして、期日に引き揚げの業者が来て自動車を持っていき売却されてしまうことになります。

売却代金を充ててもなおローン残額すべてを返済しきれなかった場合は残りを返済し続けることになりますが、その後はサービサー(債権回収会社)に債権が移り、そちらからの督促となることもあります。

ローン会社と相談する

上記に触れたように、督促が来たらまずは

「絶対に無視はしない。返済が苦しいことを伝え、現実的に可能な方法について相談すること。」

が一番大切です。

ここをうまく対処できれば引き揚げを回避することも可能になりますが、不誠実という印象を与えてしまうとその後の交渉もうまくいかなくなりますので、とにかく素早く対応することを心がけておきましょう。

もし滞納しそうという状況になった場合、督促を受ける前にあらかじめ自分から連絡しておけばなお印象は良くなります。

返済できない場合には早めに売却

返済できないものを放置すると、他社も含めたその人の金融における信用全体に影響してきます。

いわゆる「ブラックリストに載る」状態になるのは債務整理をした場合だけではありません。

2カ月、3カ月といった長期滞納も金融事故とみなされてしまうため、その後の他社からの借入れにも悪影響を与えます。

交通網が発達した都市部でさほど必要性が高くないのに漫然と車を保有し続けている人もいますが、生活上車が必須ではなく、かつ自動車ローンを払い続けるのが無理と判断した場合、自分の車は早めに売却して借金を解消しましょう。

そして以後はカーシェアに切り替えるなど、発想の転換をはかることが必要です。

※ブラックリスト・・・信用情報機関によって管理される個人の借入先、借入額や返済、滞納、債務整理などに関する情報の中で「金融事故」と呼ばれるマイナス面の情報のこと。

各信用情報機関で掲載期間は少し異なっている。

まとめ

審査に通りやすくするためのポイントについて良くわかったよ!

万が一返済が困難になってしまった場合には、出来るだけ早く、弁護士に相談するのがおすすめだよ。

- 自動車のローンを組む際には他のローンと同様に審査があり、勤務先や勤続年数などの属性を見られる。

- もしローン審査に通る自信がなければ購入予定の車種を変更する、新車を中古車にする、他社の借入れを先に返済するなど、少しでも借入額を減らす、審査の条件を有利にする工夫が必要である。

- 自動車のローンを途中で返済できなくなったら、最悪の場合は自動車を引き揚げられてしまうため、督促がきた時点でまず速やかに返済方法の変更等を相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...