債務整理の種類と基礎知識

借金の返済が苦しくなってしまったから、債務整理を考えているんだ。 債務整理にはどんな方法があるの? 債務整理には、任意整理と特定調停、個人再生、自己破産の4つがあるんだ。 それぞれに特徴があるんだよ。

どの債務整理がお勧めなの?

借入の額や収入に応じて、その人に合った債務整理は変わってくるんだよ。 債務整理のそれぞれの特徴について、詳しく見ていこう。

債務整理には、大きく分けて4つの方法があります。

「任意整理、特定調停、個人再生、自己破産」です。

債務整理の際に、払い過ぎた借金を取り戻す手続きが「過払い金返還訴訟」です。

債務整理を考える時には必ず自分に合った方法を選択することが大切です。

法律家に相談に行く前に最低限の知識はつけておくことが手助けとなります。

まずは、多重債務(借金問題)を解決する4種類の債務整理の特徴、メリット、デメリットについて説明していきます。

借入先、借り入れ件数、金額などの状況に応じた方法がありますので、まずは全体を把握しましょう。

▼目次

任意整理の特徴とメリットデメリット

任意整理は、一番簡単に進める事ができる手続きって聞いたんだ。 任意整理はどんな手続きとなるの?

基本的には、利息カットによる引き直し計算を行う事で、トータル返済額を少なくするという方法だね。 債権者を選べるという特徴があるよ。

任意整理の特徴

任意整理とは、文字通り、債権者と交渉をして、借金の一部カット、期限の延期、分割払い等に応じてもらう手続きです。

交渉するという点が最大の特徴です。

自分で交渉しても良いですが、業者との力関係もあり、有利な結果を得るのは困難でしょう。

したがって、弁護士や司法書士など専門家を雇うのが一般的です。

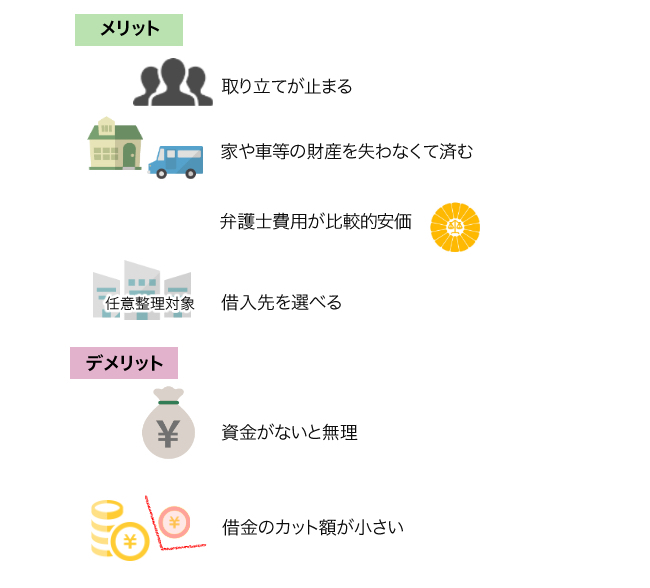

任意整理のメリット

⑴取り立てが止まる

弁護士に依頼すれば、弁護士が貸金業者に通知を送り、取り立てを止めさせることができます。

これは、貸金業法に基づく法律上の強制的効力です。

したがって、取り立ての苦痛から免れて、平穏な日常を取り戻すことが出来ます。

⑵家や車等の財産を失わなくて済む

任意整理は、債権者と交渉して、債権者を納得させて成立させる手続きなので、債権者が納得してくれれば、強制執行をされることはなく、家や車等の大切な財産を失わずに済みます。

また、一部の取り立ての厳しい債権者とだけ交渉することも可能です。

⑶ 弁護士費用が比較的安価

破産や個人再生よりも簡易なため、弁護士費用は比較的安価です。

着手金無料で、貸金業者一社当たり5万円程度で引き受けてくれる弁護士事務所もあります。

⑷ 任意整理対象の借入先を選べる

任意整理や過払い請求では、金利カットや返済回数を交渉することになりますが、交渉先を自分で選ぶことができます。

今後も継続して利用したい借入先を残したり、保証人がついている貸金業者を避けることも可能です。

ちなみに、奨学金を債務整理の対象にするとその借金返済義務は保証人にいくことになります。

任意整理の場合には奨学金を外して行うのが一般的ですね。

デメリット

⑴資金がないと無理

あくまで交渉なので、債権者が応じなければいけません。

したがって、あなたに継続的な収入があったり、資金援助を得られる当てがあったりしないと、債権者は債権カットに応じてくれません。

ある程度の収入・資産は絶対に必要です。

⑵借金のカット額が小さい

⑴と同じく、あくまで債権者が納得してくれなければいけないので、借金のカット幅は小さくなります。

利息をカットしてもらえたとしても、元本までは無理でしょう。

過払い金返還請求の特徴とメリットデメリット

⑴過払い金返還請求の特徴

過払い金請求は、「消費者金融などの貸金業者に支払った利息」が借金の総額を超えているときに、その返還を相手に求める手続きです。

利息制限法を超える利息を払わされていたときに、利用できる手続きです。

任意整理をした時に、利息を計算しなおして過払いがあれば請求をするというケースが多いです。

すでに完済している借金に対して訴訟するケースもあります。

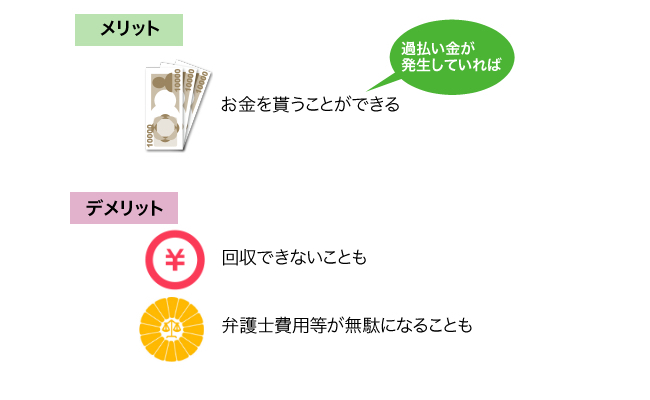

⑵過払い金返還請求のメリット

過払い金が発生していれば、借金をこれから返さなくていいというだけではなく、相手からお金を貰うことができます。

そのお金を使って、借金を返済できれば、破産を回避し、家や自動車等の財産を手放さなくて済みます。

⑵過払い金返還請求のデメリット

近頃は、リーマンショックや過払請求のあおりを受けて、貸金業者が倒産の危機に瀕しているケースが急増しています。

そうすると、請求して勝ったとしても、一円も回収できず、弁護士費用等が無駄になってしまうおそれがあります。

特定調停の特徴とメリットデメリット

特定調停は、任意整理とはどんな違いがあるの?

手続の内容としては、任意整理とは変わらないんだけれど、間に裁判所が介入するのが特定調停となるよ。

特定調停の特徴

特定調停は、任意整理の亜流です。

つまり、債権者との交渉であることは変わりません。

しかし、裁判所の調停員が間に入って、話し合いを取り持ってくれるという特徴があります。

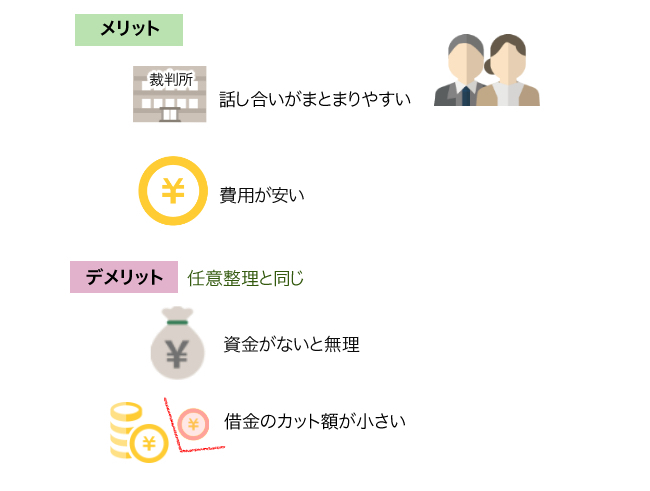

特定調停のメリット

⑴話し合いがまとまりやすい

裁判所が間に入ってくれるので、話し合いがまとまりやすくなるという特徴があります。

なかなか任意の交渉では応じない相手でも、裁判所の説得により、借金カットに一部応じてくれる可能性が高まります。

⑵費用が安い

特定調停は、裁判所が間に入ってくれるので、弁護士を雇わずに、自分だけで交渉を進めることができます。

申立費用は、1件あたりわずか500円です。

特定調停のデメリット

裁判所が間に入ってくれるとはいえ、あくまで話し合いなので、任意整理と同じデメリットがあります。

個人再生の特徴とメリットデメリット

住宅を保有している場合でも、手放さずに債務整理を進める事ができる方法もあるんでしょ?

住宅を手放さずに済む債務整理としては、任意整理、特定調停、個人再生の3つとなるよ。 個人再生の場合には、利息だけではなく、元金のカットも可能だよ。

個人再生の特徴

個人再生(民事再生)は、支払いが困難になった場合に、3~5年での返済計画を立て、実際に計画に沿って返済していく手続きです。

裁判所に申し立てて行います。

借金は裁判所が大幅に圧縮してくれます。

交渉ではなく裁判所主導で進んでいくこと、借金を圧縮したうえで、きちんと返済すれば財産を失わなくて済むというのが特徴でしょう。

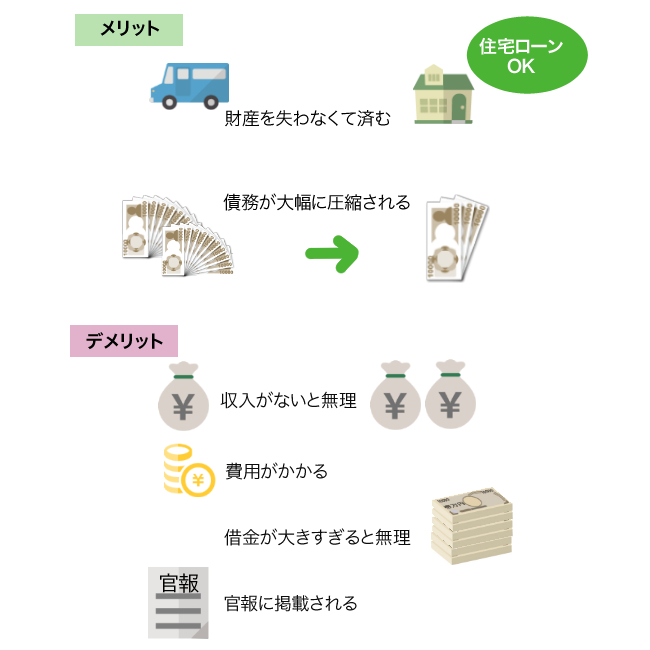

個人再生のメリット

⑴家や自動車等の財産を失わなくて済む

借金を計画にしたがってきちんと返済している限り、財産は失わずに済みます。

※住宅ローンを残したまま他の借金整理ができる

⑵債務が大幅に圧縮される

個人再生では、裁判所が債務を大幅に圧縮してくれます。

仮に3000万円の借金があれば、なんと300万円に圧縮されます。

個人再生のデメリット

⑴収入がないと無理

ある程度の収入があって、カットされた額の借金を返済していく現実的な計画を立てられなければ、裁判所が認可してくれません。

また、大口の債権者(債務総額の半分以上)が反対すれば、認められません。

⑵費用がかかる

弁護士に依頼すれば、数十万円の費用がかかります。

⑶借金が大きすぎると無理

借金の金額が5000万円を超えていると、個人再生はできません。

⑷官報に掲載される

個人再生手続きをすると、「官報」という国が発行する公告文書に名前が掲載されます。

自己破産の特徴とメリットデメリット

返済能力がない場合には、どんな債務整理がお勧めなのかな?

リストラにあってしまったり、仕事をしていない場合には、自己破産を選ぶ事になるね。 自己破産の場合、資産は全てなくなってしまうけれど、借金を帳消しにする事ができるんだよ。

自己破産の特徴

自己破産は、どうしても借金の返済ができないときに、自分の最低限の財産以外の全てを売り払って借金を返済する代わりに、借金を全部清算(チャラにしてもらう)してもらう手続きです。

裁判所に申し立てて行います。

裁判所主導で進むこと、清算手続きであることが特徴です。

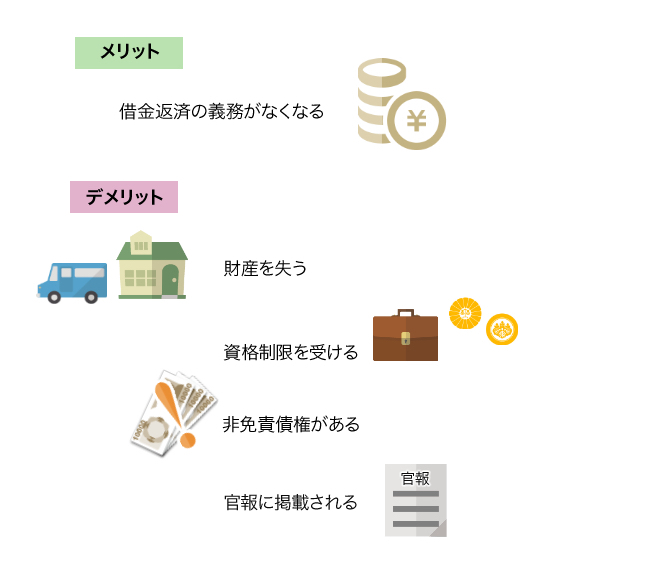

自己破産のメリット

破産して免責決定が出れば、借金返済の義務がなくなります。

これが最大のメリットです。

自己破産のデメリット

⑴財産を失う

家や車等の財産は、基本的に清算され、失われてしまいます。

⑵資格制限を受ける

破産すると、免責決定が出るまでは、弁護士、税理士、司法書士、行政書士等の士業のほか、警備会社、警備員等の職業にはつけなくなります。

⑶非免責債権がある

破産しても、税金や、損害賠償債務、離婚した場合の扶養料、養育費等からは免れられないので、注意してください。

⑷官報に掲載される

破産手続きの場合にも個人再生と同様「官報」という国が発行する公告文書に名前が掲載されます。

以上のとおり、債務整理には4つの解決方法があり、それぞれをまとめて債務整理と呼びます。

はじめて目する言葉も多かったと思いますので、疑問に思った部分などがあれば遠慮なく法律事務所や司法書士事務所に無料相談を申し込んでみてください。

なお、どの債務整理にも共通するデメリットとして、「ブラックリスト(信用情報機関に事故情報が掲載される)になる」という事があります。

しばらくは借り入れやクレジットカードの利用ができなくなります。

もう少し調べたいという方は、下記にさらに詳しい記事がありますのでどうぞ。

債務整理の注意点と流れ

債務整理は人によって選ぶ種類が変わってくるんだね。 どんな弁護士に依頼すれば良いかわからないし、どの位の費用がかかるのかも不安だな・・・

債務整理が失敗とならないように、しっかりと情報収集しておくことも大切だよ。 良くある質問や、債務整理の注意点など、下記のサイトを参考にしてみると、ある程度の不安を解消することができるよ!

- 自分に合った債務整理の方法はどれか?

- 債務整理をする事のデメリットについて

- 債務整理をしたら手続きの期間はどれくらいかかるの?

- 債務整理を法テラスに依頼する流れとデメリット

- 債務整理を急いだ方が良い3つの理由と、よくある勘違い

- 債務整理の依頼した弁護士を途中で変更しても良いのか?

- 過払い金請求の発生する場合と、自分でやるメリットデメリットについて

債務整理の費用について

弁護士の選び方

債務整理ができないケースとその対策

- 年金受給者でも債務整理をする事はできるのか?

- 弁護士に債務整理を断られた場合の対処法

- 生活保護受給者でも債務整理をする事はできるの??

- パートやアルバイト、学生、主婦などでも債務整理はできるのか?

- ギャンブルで作った借金は債務整理ができないの?

債務整理をしたあとの生活(借入れなど)

- 債務整理をしたその後はどうなってしまうのか?

- 債務整理をすると国の教育ローンは通らないのか?

- 債務整理とクレジットカードの関係。楽天カードは作れた?!

- 債務整理をしても生命保険に加入できるのか知りたい

- 債務整理をすると配偶者(夫・妻)にどんなデメリットがあるのか?

- 債務整理の家族への影響

- 債務整理後にスマホ分割購入の審査は通るのか

- 債務整理後でも住宅ローンを組むことはできるの?

- 債務整理後のブラックリスト期間はどのくらいで消えるのか

- 債務整理後に賃貸契約の審査は通るのか