相続税と贈与税ってどう違うの?相続したら同時に贈与税も発生する?

今回の記事では、相続税と贈与税の違いについて、詳しく見ていこう。

相続税と贈与税は制度が複雑で、しかも両者の違いもわかりにくいと感じる人が多いのではないでしょうか。

両者は基本的には別の制度ですが、相互に深い関連性を持って設計されています。

もし片方の知識しか持たずに自己判断で贈与などをしてしまうと、将来の相続までトータルで考えた際に逆にかえって高い税金を払う結果になることもあるため注意が必要です。

本記事では

- 相続税、贈与税の概要と両者の違い

- 相続税、贈与税の控除

- 相続税と贈与税のどちらを選択すべきか

といった点を解説します。

相続税と贈与税

まずは相続税と贈与税の概要を確認してみましょう。

相続税とは

相続税とは、ある人が亡くなり死亡時点での財産が「基礎控除」とよばれる一定金額を超えた場合に、その法定相続人(民法で定められた範囲の相続人)に対し申告、納税義務が課せられている税金です。

相続は、生前に財産を渡す「贈与」とは別の制度であるため、相続が贈与扱いとなり贈与税を課せられること(=相続税と贈与税が同時に発生すること)はありません。

しかし、贈与の際に選択した制度によっては相続税計算に影響を及ぼすことがあるなど、両者には深い関連があります。

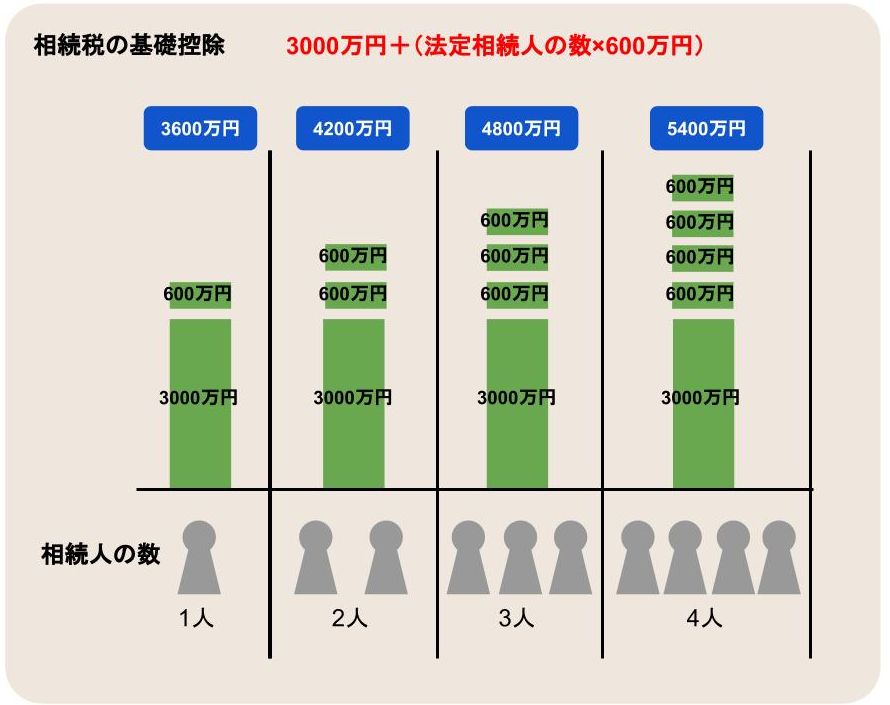

相続税の基礎控除とは、現在の制度では

「3000万円+(法定相続人の数×600万円)」

と定められています。

下表のように法定相続人の数が増えれば増えるほど控除額は大きくなります。

この基礎控除があるため、実際に相続税申告義務のある家庭の割合はかなり低い数字にとどまっています。

国税庁が令和6年12月に発表した「令和5年分相続税の申告事績の概要」によれば、相続税の課税割合(相続税申告書の提出にかかる被相続人/被相続人)は令和4年で9.6%、令和5年で9.9%でした。

※被相続人=亡くなった人

つまり、全相続発生件数の中で9割のケースでは相続税申告そのものが必要ないということになります。

ただしここにはかなり地域差があり、東京や大阪などの地価が高い大都市では親が購入したマイホームを相続しただけでも基礎控除を超えるケースもあります。

逆に地方では上記の相続税課税割合が5%を切っている県もあります。

基礎控除の額を超えるか超えないかが微妙なラインであるケースは、税理士に簡易計算などを依頼して申告義務の有無を確認しておくべきでしょう。

相続税には申告期限がありますが(下に解説)、期限ぎりぎりになって税理士に依頼しても申告が間に合わないこともあるため、早めに動くことが何よりも大切です。

贈与税とは

贈与税とは、ある人が存命中に(親族、他人を問わず)金銭、不動産その他財産価値のある物を無償で譲り渡した場合に「もらった側の人」にかかる税金です。

贈与税の制度には大きく分けて「暦年課税」「相続時精算課税」があり、もらう側の人はどちらかを選択できるようになっています。

特に何も選択していない人は原則的に「暦年課税」が適用され、年間110万円を超える財産の贈与を受けた場合に申告、納税の義務が発生します。

暦年課税の場合、もらった人を基準として年間110万円を超えていたら贈与税が課税されることに注意が必要です。

例えば2人の贈与者からそれぞれ110万円ずつもらっていたら110万円については課税されることとなります。

暦年課税と並ぶもう1つの制度が「相続時精算課税」です。

親や祖父母が存命中に大型の贈与を受ける予定がある人は「相続時精算課税」を選択することでトータル2,500万円(プラス、1年につき110万円まで)を無税で贈与してもらうことが可能です。

相続時精算課税の場合、暦年課税とは異なり、贈与者が複数の場合でもそれぞれ2,500万円までの範囲であれば非課税の対象となります。

つまり、受贈者1人あたりの受贈額ではなく、「条件を満たす贈与者側が、相続時精算課税を選択した受贈者に対してトータルでいくらの贈与をしたか」により課税の有無が決まることとなります。

なお、暦年課税と相続時精算課税の要件や比較などについては、詳しく解説した記事がありますのでこちらを参照してください。

相続税と贈与税の違い

相続税と贈与税は、上に解説してきたとおり、

相続税 ⇒ その財産の名義人が死亡した後に、相続人に対しかかる税金

贈与税 ⇒ その財産の名義人が存命中に誰かに無償で譲渡した場合に、受贈者に対しかかる税金

ということになります。

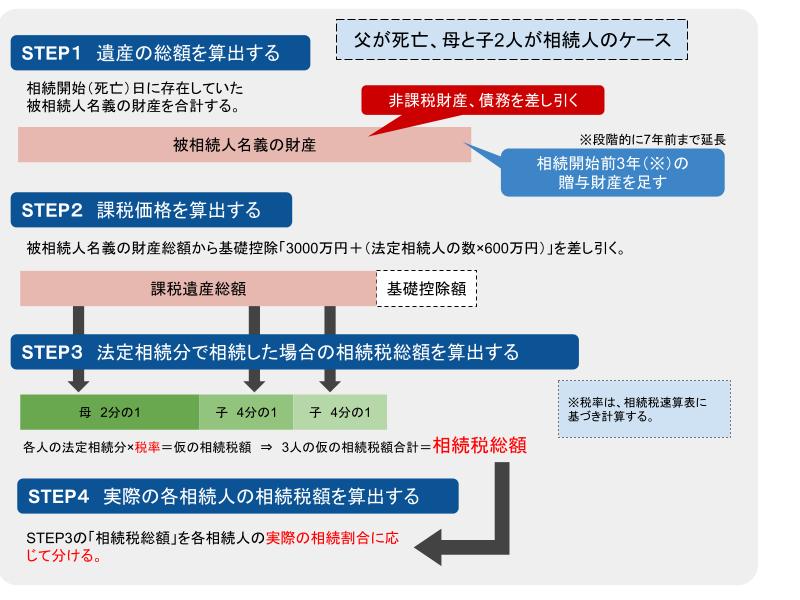

相続税の計算方法と税率

相続税の税額計算はいくつかの段階を経て計算され、最終的にその相続人がいくら相続するのか、各種控除が使えるかどうかなどにより大きく税額が異なってきます。

つまり、単純に相続額に税率を掛けるといった方法で計算することはできず、次のようにいくつかのプロセスを経て計算されます。

【相続税の速算表(上記「STEP3」の仮相続税額計算で使用)】

|

法定相続による各相続人の取得金額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

- |

|

1,000万円超3,000万円以下 |

15% |

50万円 |

|

3,000万円超5,000万円以下 |

20% |

200万円 |

|

5,000万円超 1億円以下 |

30% |

700万円 |

|

1億円超 2億円以下 |

40% |

1,700万円 |

|

2億円超 3億円以下 |

45% |

2,700万円 |

|

3億円超 6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

贈与税の計算方法と税率

贈与税の計算の基本的な考え方としては

「1年間(1月1日~12月31日)にもらった金額-110万円×税率-控除額」

ということになります。

ただ、誰から誰への贈与なのかということにより、税率が異なります。

「一般税率」・・・ 下記の「特例税率」に該当しないケースの贈与に使用します。

|

基礎控除後の課税価額 |

200万円以下 |

300万円以下 |

400万円以下 |

600万円以下 |

1,000万円以下 |

1,500万円以下 |

3,000万円以下 |

3,000万円超 |

|

税率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

|

控除額 |

- |

10万円 |

25万円 |

65万円 |

125万円 |

175万円 |

250万円 |

400万円 |

「特例税率」・・・ 自身の直系尊属(親や祖父母)から贈与を受けた者が、贈与を受けた年の1月1日時点に18歳以上である場合の贈与に使用します。

|

基礎控除後の課税価額 |

200万円以下 |

400万円以下 |

600万円以下 |

1,000万円以下 |

1,500万円以下 |

3,000万円以下 |

4,500万円以下 |

4,500万円超 |

|

税率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

|

控除額 |

- |

10万円 |

30万円 |

90万円 |

190万円 |

265万円 |

415万円 |

640万円 |

控除の種類

相続税、贈与税ともにさまざまな控除の制度がありますが、それぞれの控除制度を確認してみましょう。

さまざまな控除を上手に活用することで大幅な節税につながることがあります。

相続税の各種控除制度

- 基礎控除

上記に解説しましたが、相続財産が「3000万円+(法定相続人の数×600万円)」に収まっていればそもそも相続税申告義務がありません。 - 小規模宅地等の特例

一定の条件のもとに、被相続人が所有していた居住用や事業用、賃貸用の土地の相続税評価額を50%~80%削減することができます。 - 配偶者の税額軽減

被相続人の配偶者については、法定相続分または1億6,000万円までのどちらか多い額まで、相続税の総額から控除されます。 - 未成年者控除

相続人が18歳未満である場合に、成年年齢である18歳になるまでの1年につき10万円が控除されます。 - 障害者控除

相続人が障害者である場合に、満85歳になるまでの1年につき10万円が控除されます。

(特別障害者については1年につき20万円) - 相次相続控除

10年間の間に2回以上相続が発生した場合、1度目の相続で納めた税額の一部が2度目の相続税から控除されます。

※それぞれの控除制度の詳しい内容については下記「国税庁タックスアンサー」を参照してください。

- 「No.4102 相続税がかかる場合」

- 「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

- 「No.4158 配偶者の税額の軽減」

- 「No.4164 未成年者の税額控除」

- 「No.4167 障害者の税額控除」

- 「No.4168 相次相続控除」

贈与税の各種控除制度

- 基礎控除(暦年課税)

上記のように贈与税は、相続時精算課税を選択していない人の場合は「年間110万円」までの基礎控除があります。110万円を超えるかどうかは「もらった人」を基準に考えます。 - 相続時精算課税

上記のとおり、要件を満たす親や祖父母、子や孫の間での贈与において合計「2,500万円まで」を贈与税ゼロにできる制度です。 - 住宅取得等資金の贈与税の非課税特例

要件を満たす親や祖父母、子や孫の間での贈与において合計「500万円まで(質の高い住宅は1,000万円まで)」を贈与税ゼロにできる制度です。 - 贈与税の配偶者控除

婚姻期間20年以上の夫婦間における居住用の住宅または住宅用資金の贈与で、要件を満たすと2,000万円までを贈与税ゼロにできる制度です。(基礎控除と合わせて2,110万円まで) - 祖父母などから教育資金の一括贈与における贈与税非課税

要件を満たす親や祖父母、子や孫の間での贈与において、結婚や子育てにかかる資金を一括贈与した場合、合計1,500万円までは贈与税ゼロにできる制度です。 - 子供の結婚、子育て資金の一括贈与における贈与税非課税

要件を満たす親や祖父母、子や孫の間での贈与において、結婚や子育てにかかる資金を一括贈与した場合、合計1,000万円までは贈与税ゼロにできる制度です。

なお、各控除の制度については非常に細かい要件が定められていますので、それら要件を満たすかどうかを税理士に相談の上で利用することをおすすめします。

納税時期

相続税については、

- 「相続開始(被相続人の死亡)から10カ月以内に」

贈与税については

- 「贈与を受けた翌年の2月1日から3月15日までに」

と、申告および納税の期限が決まっています。

もし、遅れて申告した場合は「延滞税」が、申告自体をしていなかった場合には「無申告加算税」が加算されます。

上記に述べたように相続税の計算はいくつもの過程を経て行われ、手間も時間もかかるため、税理士に依頼する際は期間に十分な余裕を持っておくことが大切です。

回数

相続税は上記のとおり「被相続人の死亡」をきっかけにして財産が相続されることによりかかる税金ですので、申告納税は一度きりです。(ただし税務調査に基づく修正申告等が必要なこともある。)

贈与税については基礎控除を超えていればその翌年に申告義務があるため、何度も贈与及び申告納税が行われる可能性もあります。

相続税と贈与税、どちらを選ぶべきか

相続税と贈与税を比較してきましたが、結局、生前に財産を渡して贈与税を払うのと、相続開始まで待って相続税を払うのではどちらによりメリットがあるのでしょうか。

これは各家庭の財産額や財産構成、家族構成によって異なるため、相続税と贈与税のどちらがよいかという点について一概にはいえません。

ただ、どちらかを選択する際に注意したいポイントとしては

- 「相続税、贈与税そのものだけではなく、それにまつわるコストにも着目する」

ということがあります。

例えば、相続税の対象財産となる不動産を減らすため生前に「毎年、持分10分の1ずつ贈与」などの形で子供に渡しておくことを考えたとします。

贈与税についてはそれで節約になる場合もありますが、不動産の所有権を移転するにはそれに伴う「登録免許税(登記の際に法務局に支払う税金)、司法書士報酬」といった贈与税以外のコストがかかります。

相続を原因として不動産の名義を変える場合は不動産の固定資産評価額に対して0.4%ですが、贈与を原因とするなら2%と一気にはね上がります。(3,000万円の不動産の場合、登録免許税が相続を原因とする所有権移転なら12万円、贈与を原因とするなら60万円)

このような点も考慮しておかなければ、無理に生前贈与したものの結局費用や手間ばかりかかって大したメリットがなかった、ということになりかねないのです。

贈与の方が良いケース

相続を待たずに生前贈与した方がよいのはどのような場合なのでしょうか。

「相続時精算課税制度を使って贈与することにメリットがある財産状況」の場合は、相続まで待つより相続人に贈与してしまった方がよいのです。

上記を理解する前提として、まず下記を確認しておきましょう。

相続時精算課税は「60歳以上の親または祖父母から18歳以上の子または孫に行われた贈与」につき、合計2,500万円まで贈与税をゼロにすることができる制度です。

ただ、相続時精算課税を使って贈与した分の金額は、贈与者死亡(=相続発生)の際に贈与者の財産に持ち戻されて相続税を計算します。

要するに

「相続時精算課税を使って贈与した額(=相続財産に持ち戻す財産額)+もともと被相続人が保有していた相続財産」≦相続税の基礎控除

という人にとっては相続税も贈与税もゼロにすることが可能になるのです。

また、上記に解説した「子供や孫への教育資金や子育て費用を贈与する際の特例」についても、受贈者がすぐにお金を必要としている状況もあり得るため、相続を待たずに贈与することに向いているといえます。

ただ、生前贈与によって特定の相続人に贈与する場合、注意しなくてはならないのが「将来、余計な相続紛争を招いてしまうリスク」です。

民法第903条に「特別受益」に関する規定があります。

(特別受益者の相続分)

民法第903条

- 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

何も考えずに生前贈与してしまうと、その後相続が発生して法定相続人の間で遺産分割協議が行われる際に、他の相続人から上記の特別受益があったことを主張され、生前贈与を受けた者の不利になるおそれがあるのです。

つまり「贈与額を相続財産に戻して計算し、受贈者は贈与を受けた部分を控除した額だけ相続するべきである」と他の相続人から主張され、受贈者は自分が考えていた相続分よりも少なくなる可能性があるということです。

相続の方が良いケース

上記とは逆に、贈与税ではなく相続税を支払う方が有利なケースもあります。

まず、相続財産が基礎控除である「3000万円+(法定相続人の数×600万円)」を超えないことが確実な場合、どうしても贈与で渡したい相続人がいる等の理由がなければ無理に生前贈与する必要はないといえます。

他に相続を選ぶ方がよいと思われるのは、相続税の課税価格を決めるにあたって非常に有利となる、「小規模宅地等の特例」を利用できる見込みがある場合です。

小規模宅地等の特例とは、「被相続人が保有していた居住用、事業用、賃貸用の土地で一定の要件を満たすものについては相続税評価額を50%~80%削減することができる」という制度であり、相続税節税の方法としては非常に効果が大きいものです。

もし自宅の土地を生前贈与して相続時精算課税を適用した場合、相続時に持ち戻しても小規模宅地の特例を使うことはできず(=土地評価を削減できず)、相続税が高くなることがあります。

よって、小規模宅地の特例を使える見込みが高い家庭では生前、相続時精算課税は使わずに(贈与せずに)相続による承継を選ぶ方がよいこともあります。

また、贈与税における各種の控除等を使える要件を満たしていないケースは、相続まで待つ方が上記に述べた「不動産の生前贈与による移転コスト」を考えてもメリットが大きくなる可能性が高いでしょう。

相続か贈与か迷ったら専門家に相談

生前に贈与で子供や孫世代に渡すか、相続まで待って承継させるかというのは各家庭の事情により結論が異なってくるため、専門知識を多面的に使って緻密に計算する必要があります。

自分で結論を導くとどうしても見落としなどが出てくるため、結果的に税額が高くなってしまうリスクがあるのです。

重要な節税の特例などを見落とす可能性を考えると、やはり税理士への相談をもとに、家族関係などの事情を加味して決定することが最も安全と考えられます。

生前贈与や相続について考え始める時期には早すぎることはなく、財産を持つ本人が認知症等になれば生前贈与もできなくなることも見越しておかなくてはなりません。

判断力がある年齢、健康状態のうちに将来の相続まで見通した計画を心がけるようにしましょう。

まとめ

- 相続税と贈与税は別々の制度ではあるが、両者は密接に関係しているため、両方の知識を正しく持っておくことが節税につながる。

- 相続税にも贈与税にも各種の控除制度があるため、それらを知って活用すると大幅な節税につながることもある。

- 相続税、贈与税は両方の横断的、専門的知識に基づいて節税方法を考えていかなくてはならないため、自己判断ではなく税理士に相談した上で財産の移転などを行うべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...