ゆうちょ(郵便局)からの借金が返せない!対策を専門家が解説

ゆうちょからの借り入れを返済できないとどうなるの?

普通預金のマイナス表記は、定期預金があれば自動的に貸し付けを受けられる制度だよ。

今回の記事では、ゆうちょの貯金担保自動貸付について詳しく見ていこう!

ゆうちょ銀行は全国どこにでもあるため、口座を積極的に利用している人も多いのではないでしょうか。

ただ、ゆうちょから誰でも貸付けを受けられる制度については、それほど広く認知されていないかも知れません。

消費者金融や銀行などから貸付を受けようとすると申込みをして審査を受けて・・と何かと煩雑ですが、ゆうちょに貯金を保有している人は、「自動貸付」というシステムを利用することができます。

では、自動貸付のしくみと、貸付を受けた場合返済に困るケースはあるのか、などを詳しく見てみましょう。

ゆうちょからの借金の方法とは

「クレジットカードの引落日に残高が足りなくなってしまうのが心配。」

「急遽他人に送金しなければならないが貯金が少し足りない。」

といったことは日常生活でもあり得る状況です。

「わざわざ銀行で借りるほどの金額でもないし、申し込んでも時間的に間に合わないかもしれない。引落しに間に合わず個人信用情報にキズがつくのは避けたいが、定期の解約まではしたくない。」という人もいるでしょう。

そんな時に便利なのがゆうちょの自動貸付です。

このシステムを利用すれば審査を受けずに貸付を受けることができます。

通常借金をしようとした場合、債権者(貸す側)は「返済が滞るかもしれない」というリスクを負うことになります。

そのリスクを少しでも軽減するために行うのが「融資審査」と呼ばれるものです。

要するに、借り手となる人の勤務先や年齢、年収など様々な要素を検討して「この人に貸しても安全なのかどうか?」を計ろうとするのです。

ただ、もし何らかの形で安心が確保できるのであればこの審査は要らないことになりますが、一番わかりやすい安心の形は「担保があること」です。

銀行の住宅ローンを組む際は担保として「購入物件を抵当に入れる」ということをほぼ例外なく行いますが、ゆうちょからの借金ではその担保が「すでに保有する貯金」ということになります。

担保用として定められた口座に貯金を保有する人は誰でも、審査を受けなくてもその担保の範囲内で貸付を受けることができます。

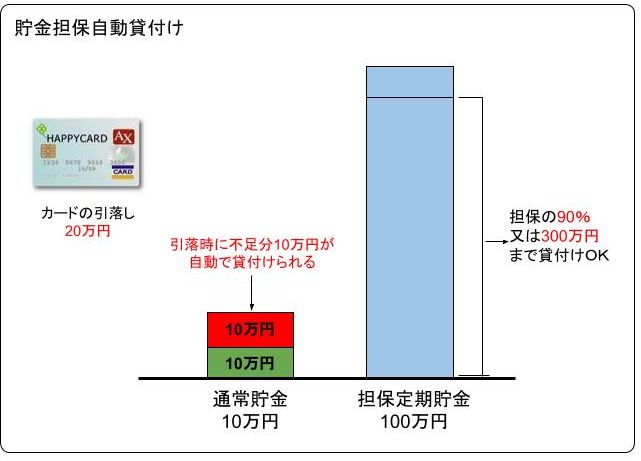

具体的には、通常貯金であと10万円しか残っていないが20万円おろしたいとか、20万円分のカード引き落としがあるなどの場合に、不足している金額(このケースは10万円)が自動的に貸付扱いとなり出金することができます。

通帳には「-100,000」のようにマイナス表記がされることになります。

貯金担保自動貸付け

上記のとおり、貯金担保自動貸付けとはその名の通り、自分が保有する貯金を担保にして貸付を受ける方法ですが、もちろん担保ありきの貸付ですからそこには上限金額があります。

上図のように、自動貸付を受けるにはゆうちょの「担保定額貯金」「担保定期貯金」に預入れしていなくてはならず、預入金額の90%まで、1冊の総合口座通帳につき300万円までという制限があります。

貸付の金利は次のようになっています。

- 担保定額貯金を担保とする場合 返済時の約定金利+0.25%

- 担保定期貯金を担保とする場合 預入時の約定金利+0.5%

1年を365日とし、日割り計算します。

貯金担保自動貸付は定額貯金や定期貯金に預入れがある人であれば自動的に付帯されてくるため、改めて申し込みをする必要はありません。

ただし、現時点で自動貸付けを受けられない人については郵便局に出向いて利用の申込みをする必要があります。

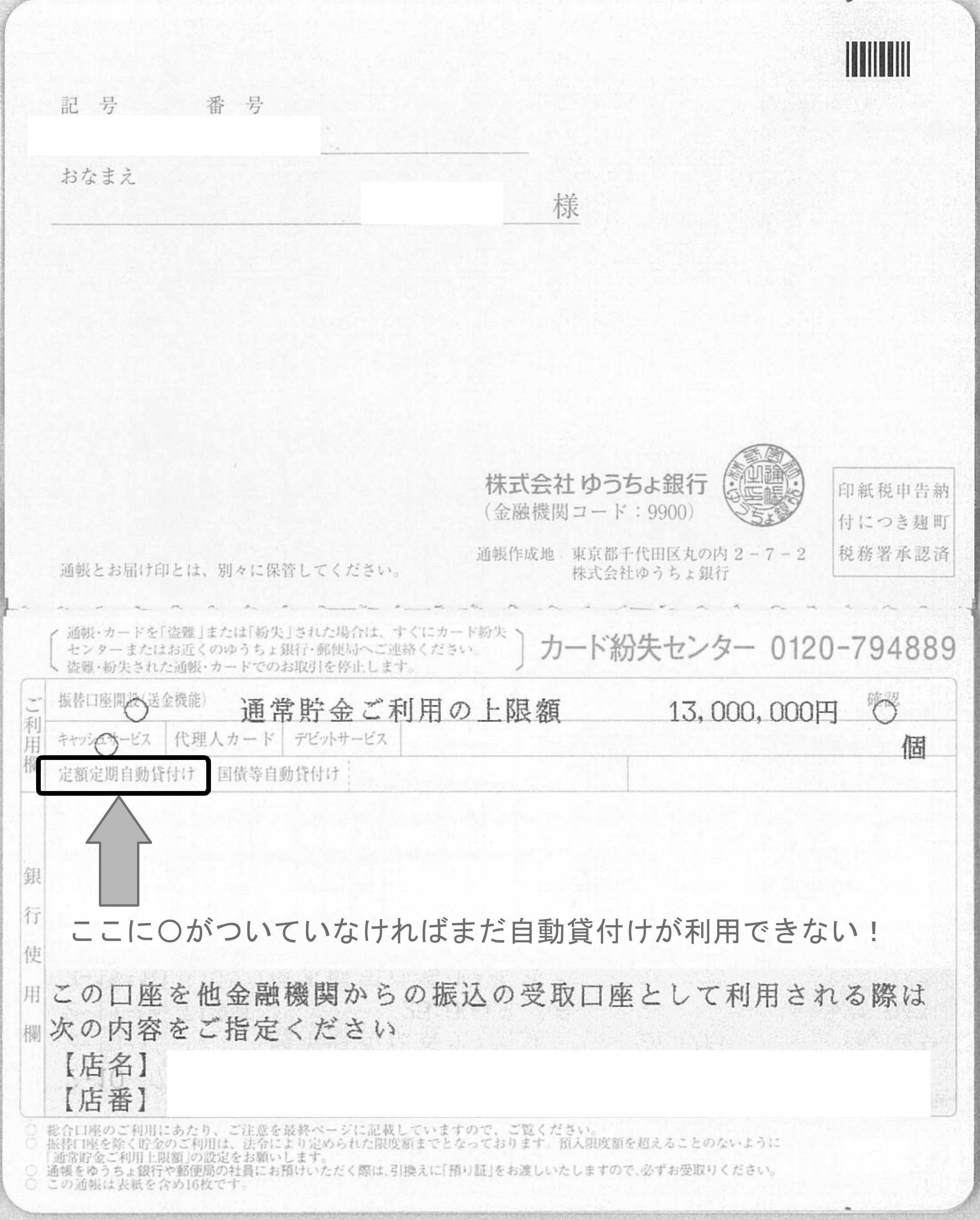

貸付けを利用できるかどうかは、自分の総合通帳を開いてみて最初のページがどうなっているかを確認してみましょう。

「定額定期自動貸付け」に〇がついていなければまだ利用することができないことになります。

2019年に新規の受付を終了したものがある(以下軽い紹介のみ)

なお、以前のゆうちょには他の種類の貸付もありましたが、すでに受付を終了しています。

国債等担保自動貸付け

ゆうちょ銀行で取扱いしている国債を保有している人は国債の8割、最大200万円までの貸付が可能という制度がありましたが、こちらは2019年3月29日で新規の受付を終了しています。

財産形成貯金担保貸付け

財産形成貯金(毎月の給与やボーナスから一定額を差し引き定額貯金に貯蓄する)を利用している人向けの貸付です。

預入金額に利子を加えた金額の90%相当額、最大300万円までの貸付ができますが、こちらも同様に、2019年3月29日で新規の受付を終了しています。

ゆうちょ貸付の返済方法

自動貸付についてはわざわざ申込みをしなくても上記のように残高不足分が自動で貸し付けられる仕組みであり、返済方法もまたシンプルです。

貯金口座に入金するだけでよく、それが貸付の返済に充てられるシステムです。

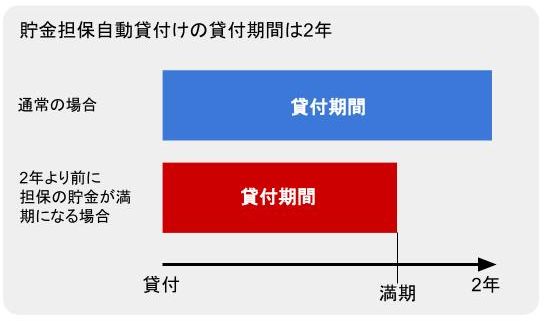

貯金担保自動貸付には「貸付期間」があり、それは「貸付けの日から2年」となっています。

ただし、2年以内に担保にしている貯金が満期を迎える場合は満期までの期間となっています。

この間何度でも貸付、返済をすることができます。

貸付けを返済できない場合には

上記のようにゆうちょの貯金担保自動貸付は口座に入金して残高がプラスになればそれで完済となりますが、2年という期間内に返済できなければどうなるのでしょうか。

この貸付については、もともと担保がありその90%までしか借入れができないと定められているため、借り過ぎになって返済不能という状況が考えられません。

もし期間内での返済がされなければ、定期貯金や定額貯金を担保自動的に解約されて返済に充当されるだけです。

なお、返済した残りは通常貯金に入金されます。

ただ、子供の教育費など目的があった人は、当てにしていた定期貯金を一部であっても失ってしまうわけですから、それにより生活にしわ寄せが来ることは覚悟しておかなくてはなりません。

新たな借入れをするようなことがないためにも、返済可能な範囲を見極めて計画的に利用しなければならないということです。

新たに自動貸し付けを受けられないケースとは

上記のようにゆうちょの自動貸付けには借入れの限度額が定められているため、それを超えてしまえばもちろん借りられなくなります。

自動的に貸付を受けられるということは、「借りた」という感覚が麻痺して自分の貯金のようにおろしてしまいがちですが、あくまでも借金であることを忘れないようにしたいものです。

借りられることで生活が緩んでしまった人は上限いっぱいになってもまだ足りず、消費者金融に手を出してしまう危険もありますので十分気をつけましょう。

また、定期貯金が満期になっていると、すでに担保としての価値がなくなるため貸付を受けることができません。

それでもお金が足りない場合には

上手にゆうちょの自動貸付を受けるために心がけたいこととしては、

- 臨時的な不足を補うためのものと考える

- 決して借入れを日常の生活費として当てにしない

- 自動貸付を受けてマイナスになった分は、次月の給料からその金額分がないものとして家計をやりくりする

といったことです。

もし、これができず「借りることが当然になってしまっている、期限内に返済できる目途が立たないのでこのまま定期を充当せざるを得ない」という状況になっていたら既に黄色信号です。

ゆうちょだけであれば最悪、定期貯金を諦めるだけでトータルのマイナスにはなりませんが、他の債権者もいるとすれば問題です。

家計の無駄を見直しすることで改善できる程度なら良いのですが、何らかの事情で収入が途絶えているとか、ゆうちょ以外の会社からも借金がある人は解決に向けて動かなくてはなりません。

職に関することであればハローワークなどの機関への相談になりますが、ゆうちょ以外の債権者もおり全体としての借金が膨らんでしまっている人は、弁護士に相談して「債務整理」をするといった選択肢もあります。

債務整理というと自己破産しかないと思い込んでいる人も多いのですが、他にも「任意整理」「個人再生」少しずつ返済していくタイプの手続きもあります。

借金総額が膨らみ、この先の返済に行き詰まりを感じている人は早めに「無料相談」などを利用して法律家の指示を仰ぎましょう。

まとめ

審査なく借り入れができるってわかって安心したよ!

ゆうちょからの借り入れが当たり前になっている場合には、収支を見直して計画性のある生活を心掛けるようにしよう。

- ゆうちょからお金を借りる方法としては、定額貯金や定期貯金を担保とする「貯金担保自動貸付け」があるが、国債を担保とするなど従来行われていたその他の方法の貸付けは現在、新規受付を停止している。

- 貯金担保自動貸付けは担保さえあれば特別な申込みをする必要がなく、貯金残高を超える引き出しや引き落としが行われた際に自動で貸付けがされる仕組みであり、貯金口座に入金することで返済した取扱いとなる。

- 貸付けの期間である2年以内に返済ができなければ定期貯金等が自動的に解約され返済に充てられるため返済不能の心配をする必要はないが、ゆうちょ以外の借入れもある人で総額が過大になってしまっている場合は弁護士に相談し、解決策を提案してもらうことが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...