遅延損害金と利息の違いは?計算方法を解説

遅延損害金って何?

利息や元金の他にも、債権者に支払わなければいけないお金があるの?

遅延損害金は、返済が遅れた時に支払う必要があるお金だね。

今回の記事では遅延損害金とはどのような物なのか、計算方法についても、詳しくチェックしていこう。

銀行や貸金業者などからお金を借りる場合、返済しなくてはならないのは元本だけではありません。

そこには「利息」「遅延損害金」といった付帯的な支払いが発生します。

では、混同しやすい「利息」と「遅延損害金」の区別、そしてそれらの計算の仕方を確認してみましょう。

遅延損害金とは

遅延損害金の定義

遅延損害金とは

「金銭消費貸借(=お金の貸し借り)契約の内容である支払期限を守らなかったことにより、その損害賠償として支払うお金」

のことです。

法的な表現をすると「履行遅滞に基づく損害賠償」となります。

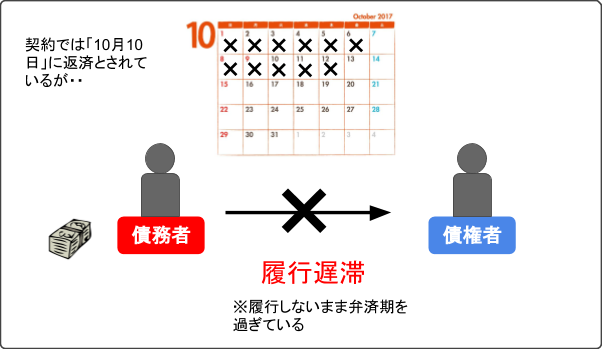

履行遅滞とはなにか

履行遅滞というのは民法に定めた「債務不履行(契約で定めた内容を履行すべき側が履行しないこと)」の中のひとつです。

債務不履行には

- 履行遅滞

- 履行不能

- 不完全履行

の三種類があります。

まず、「履行が可能なのに弁済期を過ぎてしまった」のが「履行遅滞」です。

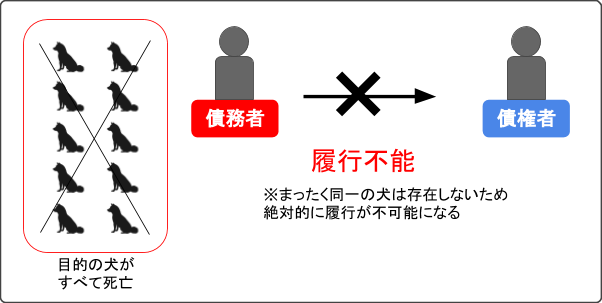

次に、契約が終わった後の事情で契約の目的物(特定物)が滅失してしまうなど、「絶対的に履行ができない状態」になったのが「履行不能」です。

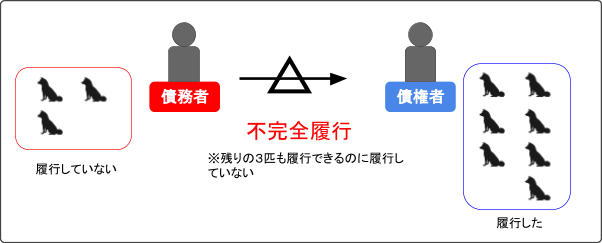

最後に、「履行期に債務が履行ができる状態であったにも関わらず、完全な形での履行がなされなかった」のが「不完全履行」です。

この中で、金銭債務というのは「履行不能」や「不完全履行」ということがあり得ません。

なぜなら金銭は特定物ではなく、もうこの世に同じものがないから履行のしようがない、という状況がないため、期日までに金銭が調達できなければどこまでいっても「履行遅滞」となるのです。

そして、遅れれば遅れるほど約定で定めた損害賠償額(遅延損害金)がかさんでいくことになります。

遅延損害金には上限利率がある

遅延損害金の定めがあると、約定の支払期日に遅れてしまった場合にあらかじめ契約書で合意しておいたパーセンテージの金銭を支払うことになります。

遅延損害金は、もし金銭消費貸借契約の際に何も取り決めをしていなければ民法の原則としては「元本に対して年5%」となりますが(法定利率・民法419条)、プロの貸金業者であればほとんどの場合、賠償利率を個別に設定しています(約定利率)。

ただし遅延損害金は契約をすれば何%に設定してもよいというものではなく、利息制限法7条で定められた制限利率(利率年20%)があります。

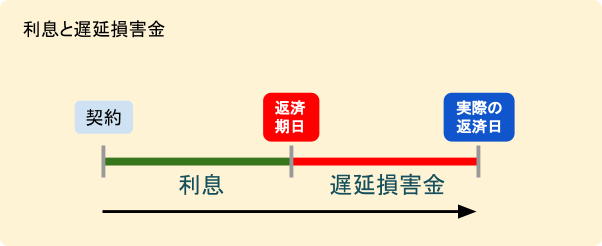

通常の利息と遅延損害金の違い

利息と遅延損害金にはどんな違いがあるの?

遅延損害金は、延滞しなければ発生しないよ。

だけど、利息は借り入れをすれば発生するんだ。

遅延損害金は「遅延利息」と呼ばれることもあることから利息と間違いやすいのですが、本来利息とは性質をまったく異にするものです。

利息は

「そのお金を借りた(借りた期間利用させてもらった)ことに対する見返り」

として支払う金銭です。

よって、返済が遅れる、遅れないに関わらずその利率で契約した以上は必ずかかってくるものです。

遅延損害金とは上記のように本来支払うべき時期に遅れた場合のみ支払うものであり、

「遅延に対するペナルティ」

の意味で取られる金銭であるという点が利息とは異なります。

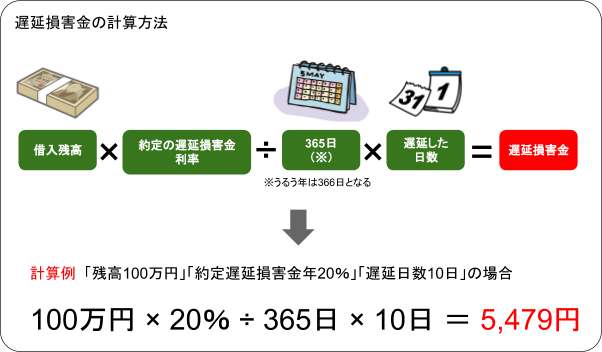

遅延損害金の計算方法

遅延損害金はどうやって計算すれば良いの?

遅延損害計算ソフトを利用すると、簡単に計算することが出来るよ。

では、遅延損害金が具体的にどのような金額になるのか、計算方法を確認してみましょう。

計算式はこのようになります。

なお、法務省から「必要な情報を入力するだけで遅延損害金をすぐ計算できるソフト」が無料でダウンロードすることができますが、このような遅延損害金計算ソフトを使うと素早く正確に計算することができます。

遅延損害金はいつから発生するのか

では、返済が遅れた場合にはいつから遅延損害金を支払わなくてはならないのでしょうか。

返済期日の当日中に支払えばまだ「約定期日に間に合っている(=遅延損害金は発生しない)」ことになります。

つまりたとえば、返済期日が「1月31日」となっていたら31日は含まず、2月1日から支払いをした日までを延滞日数としてカウントすることになります。

遅延損害金が発生するとブラックリスト状態になる?

遅延損害金が発生すると、すぐにブラックリストにのってしまうの?

すぐに返済することができれば、遅延損害金が発生しても、ブラックリストにのってしまう事はないんだ。

延滞期間が3ヶ月を超えてしまった場合には、ブラックリストにのってしまう可能性が高いね。

借金問題で欠かせない「ブラックリスト」という言葉の意味を確認しておきましょう。

日本には「信用情報機関」という、個人の借入に関する情報を管理する会社があります。

それらに登録している業者(銀行や消費者金融、信販会社など)は顧客への貸金、住宅ローン、カードローン等の延滞や債務整理などいわゆる「金融事故」と呼ばれる事由を信用情報機関に報告します。

これが一定の期間(事由によって5年~10年)掲載されるため、そのことを指して「ブラックになる」などと表現するのです。

いったんブラックになると、掲載されている期間中は貸金、銀行カードローン、クレジットカード、オートローン、住宅ローンなどあらゆる借金ができなくなる可能性があります。

では、遅延損害金とブラックリストの関連についてはどうなっているのでしょうか。

遅延損害金が発生することがブラックにつながる場合もありますが、これらは必ずしもイコールではありません。

- 遅延損害金 → 1日でも支払いが遅れれば約定の遅延損害金が発生する。

- 遅延損害金が発生している(延滞している)状態 → 3カ月程度続けば事故情報として信用情報機関に掲載される、つまりブラックになってしまう可能性が高いものの、1カ月の滞納ですぐ返済した状況であればまだブラックにならないことも多い。

整理すると、

「遅延損害金が発生している状況でありながらそれが短期、単発であるためブラックにはなっていない」

ということも十分ありえるのです。

ただ、1カ月の滞納を何回も繰り返すなど不実な態度であれば、3カ月を待たずにブラックになってしまうこともあります。

遅延損害金が発生しないようにするには

遅延損害金が発生しないようにするために、何かできる事はあるの?

利息だけでも支払えば、遅延損害金を加算しない業者が多いんだよ。

まず、性格のタイプとしてルーズな人は遅延損害金が発生しやすいといえます。

返済資金はあるのにうっかりローンの返済日を忘れる、口座振替があるのに入金を怠っているなどというのは一番もったいないパターンですから、返済日を確実に管理する方法を自分で決めておくべきでしょう。

また、通常、債務不履行になるのは「債務者に帰責事由(責任)がある場合」ですが、たとえ正当な理由があり返済ができなかった場合でも金銭債務については帰責事由の有無に関係なく履行遅滞となりますので注意が必要です。

利息だけでも支払う

どうしても今月は元本を支払えそうにもないという場合には、「裏ワザ」ではありますが、あらかじめ債権者に連絡を入れた上で利息だけでも支払うという方法があります。

当然ですが金銭消費貸借契約では「月々の元本と利息」を合わせた金額を支払ってはじめて「本来の債務を履行した」といえるものです。

よって、利息だけの支払いは約定の返済額に足りていないわけですから履行遅滞であり、本来なら遅延損害金が発生するものですが、1、2回程度であれば目をつぶってもらえることもあります。

これについても気をつけなくてはならないのが、「(当たり前ですが)利息だけ返したところで元本は減らない」ということです。

他の生活費の見直しによって支払いができる状況になるのであれば先にその努力をするべきであり、安易に「利息だけ払っておけばいい」と考えてはならないということです。

そして、債務者自身はなかなか気づかないのですが、さらに恐ろしいことがあります。

「実はもう借金はなくなっているのではないか?」ということです。

この「落とし穴」については下に解説します。

時効の可能性も考える

返済しないまま放置された借金は、遅延損害金の額が大きくなっているよね?

督促もなく年数が経過している借金は、時効になっている可能性があるよ。

もしかしたら時効になっているかも・・と思う場合には、自分で業者に連絡する前に、弁護士に相談してみよう。

あまり信じられないような話ですが、借金の相談者の中には数年という長期にわたって滞納しているが貸金業者からも何も連絡が来ていないという人がいます。

このような人は「遅延損害金がいくらになっているか、考えただけで恐ろしい」と言っていることも多いのですが、本当に貸金業者が何もしていないのであれば一つ、考えておくべき可能性として「消滅時効」というものがあります。

これは「一定の期間借金の支払をせず、請求もされないでいると時効援用することにより支払の義務がなくなる」制度です。

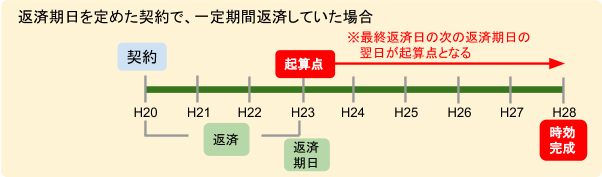

たとえば、「返済期日が決まっている金銭消費貸借」で、「一定の期間は返済をしていたが途中で延滞してそのまま返済をやめてしまった」パターンでは次のように時効が完成します。

貸金業者が一般個人に貸し付けた場合の時効は「5年」となっていますが、下図のようにカウントします。

(※時効期間は債権者の種類等で異なります)

時効制度があるのは

- 権利の上に眠れる者はこれを保護せず

- 一定の期間継続した権利関係をそのまま保護する

という趣旨によるものです。

遅延損害金とは本来的に「借金の元本に付随する」ものであり、元本があるからこそ発生するものです。

よって、遅延損害金だけの時効が進行したり完成したりということはなく、あくまで元本と一緒に動いており、元本の時効完成、援用によりそれに伴って遅延損害金も消滅することになります。

そうは言っても、特に大手の業者であれば債権管理をきっちり行っているところがほとんどですから、それほど簡単に時効にかかるようなことにはならないはずです。

時効完成の可能性があっても自分で安易に業者に連絡することはせず、まずは弁護士(司法書士)に状況を説明して指示を仰ぐべきです。

とりあえず法律家に相談することが大切

延滞すると遅延損害金が発生してしまうっていうのはわかったけれど、支払いができないんだ・・・

どうしたら良いのかな?

返済できないとわかったら、すぐに弁護士事務所に相談に行こう。

もし、遅延損害金が発生する状況を避けることが難しい場合はどうしたらよいのでしょうか。

もちろん、それが3カ月以内で解消できそうなのであれば「リスケジュール(債権者と話し合って返済方法を見直す)」という形で解決することもできます。

また、長期間真面目に返済してきた債務者については、利率の変更などにより負担を軽くしてもらえることもあります。

ただ、もし消費者金融との取引が長い人は、いったん弁護士(司法書士)のところに無料相談等を利用して状況を話すことで一気に解決につながることがあります。

なぜなら、「債務者本人はまだ債務が残っていると思っていたが、実は既に完済していた」ということがありえるからです。

注意したいのは、「返済が苦しいのであれば利息を軽減しますので契約を締結し直しましょう」などと業者が連絡してきて、覚書や和解書などに押印を求めた場合です。

このようなことを業者がしてくるのは、

「すでに過払いになっているのに改めて和解書を交わし、その中に『上記以外に甲(貸金業者)と乙(債務者)の間には一切の債権債務はない』などという文言を入れ、過払い金返還請求をされることを防ぐ」

といった目的があるからです。

債務者側の無知に付け込んだ悪質性が高いやり方ですが、CMなどをしている大手業者の債務者にもこのようなものが送られてきた実績があります。

「大手だから悪いことはしないはず」と決めつけず、再度の契約を要求された場合には自分に不利なものではないと思っても一応、弁護士(司法書士)にアドバイスを求めることをおすすめします。

状況によっては任意整理を行う

でも弁護士事務所への相談はなんだか敷居が高くて・・・

弁護士に相談したからといって、必ずしも債務整理をしなければいけないという事ではないから安心して相談してみよう。

相談するだけで、借金問題が解決することもあるんだよ。

もし、支払いができない状態が何カ月も続き、正常な返済ができるまで復活する見込みのない場合はどうしたらよいのでしょうか。

上記のようにまずは法律家に相談し、利息引き直し計算を行った上で借金が減額しないかどうか、過払い金が発生していないかどうかを確認します。

実はこの過程が非常に大切で、「借金はゼロだった、マイナス(過払い)だった」という場合以外にも「元本が大幅に減っていた」ケースがあるので、そうであれば債務者にとっては状況が大きく好転するからです。

過払い金があれば取戻しすることによって他の債権者への返済に充てることができる場合もありますし、元本が減っていれば無理なく完済できることもあります。

減った金額に対して「将来の利息をつけず分割返済する」内容の和解をする債務整理を「任意整理」といいますが、借金を解決する方法は決して自己破産だけではないということです。

とにかく、返済が苦しいのに誰にも言わずに頑張って返し続けてしまうという状態だけは避けるべきです。

返せそうにないな、と感じたらまずはすぐに相談!が鉄則であると覚えておきましょう。

相談したら必ず債務整理を依頼しなければならないわけではありませんので、そういったプレッシャーを感じる必要はまったくないのです。

遅延損害金と利息の違いは?計算方法を解説、まとめ

遅延損害金について、良くわかったよ!

返済が難しくなったら、出来るだけ早く弁護士に相談!が大切だね!

遅延損害金が膨らんでしまって、返済が更に厳しくなってしまうような場合には、少しでも早く対策を取る必要があるよ。

返済できないからと放置してしまうと、差し押さえなど、最悪な事態になってしまう事もあるから、弁護士に相談しながら今後の生活を考えていこう。

- 遅延損害金とは、「約定の支払いが遅れたことに対するペナルティ」として課せられる金銭のことであり、金銭を借りる対価としての利息とはその意味が異なる。

- 遅延損害金は当事者の間で利率を定めてよいが、年20%が上限である。

- 遅延損害金は「借入残高×遅延損害金年率÷365日(366日)×遅延日数」という式で求めることができる。

- 遅延損害金を計算する際の遅延日数は「返済期日の翌日から実際に返済した日まで」をカウントする。

- 遅延損害金が発生した状況であっても、必ずしも金融ブラックになっているわけではない。

- 遅延損害金が発生している、又は発生しそうな状況になった場合は、「利息だけでも支払う」「時効が完成している可能性がないか検討する」などの方法があるが、いずれにしても弁護士(司法書士)に相談し、現在の正確な借金状況の把握をするべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...