家族信託と生前贈与の違いは?それぞれのメリット、デメリットを教えて!

家族信託って何?

生前贈与とは違うの?

家族信託は、不動産運用により得た利益はそのまま親に、管理や処分の権限だけを子どもに持たせることが出来る物なんだ。

今回の記事では、家族信託について詳しく見ていこう。

戦前、50歳代くらいが平均寿命であった時代なら、物事を判断する能力が衰える前に人間は死亡していることが多かったといえます。

しかし、近年の日本ではますます高齢化が進み、判断能力を失った後もなお数十年間人生が続くということが珍しくなくなってきました。

そこで問題となってくるのが、判断能力が衰えた後にどのように自身の財産を管理するかということです。

財産を運用する手間や情報収集などは信頼できる親族に委ね、運用することによる利益は自分の手元に残すという意味で利用できるのが「家族信託」という制度です。

「生前贈与」により家族に財産の名義自体を移すという手段もありますが、処分権等が完全に自分の手から離れてしまうことを本人が望まない場合には向いていません。

財産管理方法を適切に選択することは、所有者本人の希望を叶えるだけではなく、所有者死亡の場合の相続をスムーズに行えるようにする意味でも大切です。

本記事では

- 「家族信託と生前贈与の違い」

- 「家族信託や生前贈与のメリット、デメリット」

- 「家族信託を利用する場合の注意」

といった点について解説します。

家族信託、生前贈与とは

家族信託、生前贈与とはどのような手続きなのかを確認してみましょう。

家族信託とは

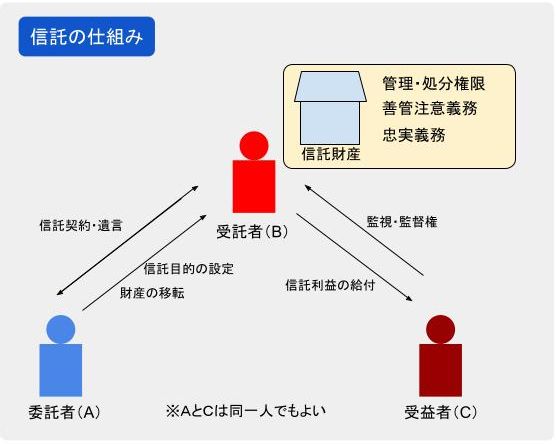

家族信託とは、「委託者」が自分の財産の中から信託財産を定めて(財産の全部または一部)、決められた目的のもと「受託者」に管理や処分を任せることです。

後述する生前贈与とは異なり、受託者は所有権を取得するものの自由意思での処分が許されるわけではありません。

そのため自己の目的、利益のために勝手に信託財産を処分することはできず、あくまでも信託の目的に沿っていることが必要です。

つまり、信託財産とは「委託者の物でも受託者の物でもない、独立した存在の財産」ということになります。

信託財産が生み出した成果、対価は「受益者」に帰属しますが、受益者は委託者と同一人でも別人でも構いません。

つまり、信託の基本的な構造を簡単にいえば「BはAから委託を受けてAの財産につき管理や処分等を行い、その利益をCに帰属させる」ということになりますが、AとCが同一人でもよいということです。

委託者と受益者が同一の場合を「自益信託」、別人の場合を「他益信託」とよびます。

生前贈与とは

生前贈与とは、所有権を完全に受贈者(もらう人)に移すことであり、受贈者は贈与を受けた財産を自己の判断で自由に管理、処分することができます。

上述の「信託」は、形式的に所有権を受託者に移しても信託財産は信託の目的に拘束される形になりますが、生前贈与においては贈与対象になった財産は完全に贈与者の手を離れることになります。

家族信託と生前贈与の違い

生前贈与のように、財産が子どもに移るわけではないから、子どもが自分の利益のために勝手に不動産を売るようなことはできないんだよ。

家族信託と生前贈与の違いをもう少し詳しく確認してみましょう。

受益権

上記のとおり、家族信託とは受託者が形式的に所有権を取得し、受託者が信託の目的に沿った管理や処分等を行い、その成果物は受益者に残ります。

つまり、家族信託では直接的に受託者が利益を享受するわけではなく、受託者の行為は受益者に利益をもたらすために行われているといえます。

一方で生前贈与は完全な所有権が受贈者に移るため、受贈者は純粋に「自分だけの利益、目的のため」財産を管理、処分し、その利益を受贈者自身が享受することができます。

管理や処分

家族信託では受託者が信託財産を「信託の目的に沿った範囲内でのみ」管理、処分できることになります。

一方で生前贈与は受贈者が完全な所有権を取得しているため、贈与後は贈与財産の管理や処分について贈与者の意思に関係なく、受贈者の意思だけで管理、処分することができます。

税金

信託と生前贈与の場合の課税関係は以下のとおりです。

信託における課税は、「自益信託」と「他益信託」で結論が異なります。

【自益信託の場合】

もともとは自分の財産だったものからもたらされた利益が委託者本人に戻ってくるため、贈与税等は課税されません。

ただ、不動産については「信託を登記原因とする受託者への所有権移転」をする必要があるため、登記の際に以下の登録免許税がかかります。

- 土地の信託については「固定資産税評価額の3/1000(※令和8年3月31日までの軽減措置)」

- 家屋の信託については「固定資産税評価額の4/1000」

【他益信託の場合】

委託者の財産からもたらされた利益が他人である受益者に還元されるため、一部の例外を除き、原則的に贈与税が課税されます。

不動産の所有権移転について登録免許税が課税されることは自益信託の場合と同様です。

信託と税金についてさらに詳しい内容は、以下を参照してください。

家族信託が利用されるケースとは

冒頭で述べたとおり、高齢化社会が進行し、認知能力が衰えてから数十年生きる時代になると、どうしても自分名義の財産なのに判断能力低下を理由にさまざまな契約ができなくなってきます。

契約等の行為ができない状態になった際にひとつ選択肢として考えられるのが「成年後見」ですが、現行法での成年後見はあまり使い勝手のよい制度とはいえません。

被後見人(認知症などの本人)の財産につき、成年後見人が自由な判断で契約などすることができず、まとまった金銭等の支出については家庭裁判所に許可を求めたり報告が必要となるからです。

そこで、受託者が信託目的に沿っていれば比較的柔軟に各種契約などを締結できる「家族信託」を選択する方が適切なケースが出てくるのです。

例えば、将来的に自分の認知能力が衰えた時に子供が自分の不動産や預貯金等を処分する権限を与え、医療費や生活費等の支出をスムーズにするために信託を利用するといったことが考えられます。

家族信託と生前贈与のメリット

生前贈与では、お金を子どもが自由に使えるというメリットや、相続税を節税できるというメリットがあるよ。

家族信託と生前贈与のそれぞれのメリットを確認してみましょう。

家族信託は子供の金銭的負担を減らすことができる

家族信託の受益者を子供にしておくと、子供の介護等における金銭的負担を軽減することが可能です。

ただ、生前贈与でお金を前渡ししておくことでも同様のメリットがあるといえます。

家族信託では認知症になっても不動産処分が可能

家族信託を利用すれば、委託者が認知症になったとしても受託者が不動産を処分することが可能です。

前述の成年後見では、たとえ後見人をつけたとしても「被後見人(認知症の本人)の居住用財産については売却前に家庭裁判所の許可を得なければならない」といった制限がかかります。

よって、家族信託の方が不動産についても比較的柔軟な処分等の対応が可能であるといえます。

生前贈与はお金を自由に使える

家族信託は、前述のように受託者は形式的に所有権を取得するものの完全に自分の物として利用できるわけではなくあくまでも信託の目的に沿った管理、処分を行うことになります。

一方で生前贈与は受贈者に完全な所有権が移りますので、売却益などを受贈者自身のものとして自由に使うことが可能です。

生前贈与は相続税の節税になる

信託を利用すること自体は相続税の節税にはならず、むしろ受益者の受益権が相続された場合に相続税の対象となります。

一方で生前贈与は、生前に贈与を行っておくことで相続税の節税になることがあります。

生前贈与による相続税や贈与税節税を考える場合は、次の2つの方法を検討する余地があります。

- 暦年課税(受贈者が年間110万円以内の贈与を受けるなら贈与税はかからない)

- 相続時精算課税(一定の条件のもとに2,500万円までの贈与には贈与税がかからない、それを超えるなら一律20%の贈与税を課される)

※ただし、相続時精算課税を利用した贈与は相続時に相続財産に持ち戻しがされるため、原則としてもともと見込まれる相続財産が基礎控除「3000万円+(法定相続人の数×600万円)」を超えるケースの節税には向いていない。

これらのうちどちらを選択するかは、その家庭の将来の相続人の数や見込まれる相続財産の総額など条件によりケースバイケースです。

また、どちらにも細かい要件がありそれらを見落とすとうっかり贈与税や相続税の対象になってしまう場合があるため、利用するべきかどうかは事前に税理士に相談の上で判断するべきといえます。

家族信託と生前贈与のデメリット

生前贈与の場合には、相続税の節税にはなっても、贈与税が発生してしまうため注意が必要だよ。

家族信託と生前贈与のそれぞれのデメリットを確認してみましょう。

家族信託は節税ができない

家族信託を利用しても、相続税の節税効果はありません。

相続税は財産価値が移転することに対し発生しますが、例えば受益者に相続が発生すると受益権に対し相続税が課税されます。

生前贈与は節税のために利用することも可能です(後述します)。

家族信託は手間がかかる

受託者は「信託帳簿」「信託事務の処理に関する書類」を作成しなくてはならず、原則、年1回は受益者にこれらを開示して報告しなければなりません。

よって、信託を開始してから受託者に絶えず手間がかかることになります。

一方で生前贈与は一度贈与すると完全に贈与者の手を離れ、受贈者自身の財産となるため何ら書類の作成義務などがありません。

生前贈与は贈与税がかかる

生前贈与には暦年課税(毎年110万円以内での贈与が非課税)などを使って財産を縮減し、相続税を減らす効果があります。

暦年課税を利用しての節税については、令和5年の税制改正で制限が厳しくなりました。

詳細は下記リンクを参照してください。

参照:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

なお、暦年贈与に関しては受贈者1人につき年間110万円を超えると贈与税がかかるため、どのタイミングで、いくら贈与するかを検討する必要があります。

また、毎年110万円以内を贈与していても「定期贈与」と税務署からみなされて贈与税が課税されることがあります。

以上の点に注意しなくてはならないため、生前贈与による相続税節税を考えるにあたっては、税理士に相談した上で行うことが望ましいといえます。

家族信託を利用する注意点

たとえ親が死んでも子どもの管理責任は消えないから注意しよう。

家族信託を利用するにあたって注意するべき点を考えてみましょう。

信託の終了事由に気をつける

信託当事者の死亡による終了事由を確認しておきましょう。

原則からいえば「委託者の地位」は相続の対象となるため、委託者死亡によって当然には信託は終了しません。

「受託者」が死亡した場合は、受託者の地位が相続されるわけではありません。

新受託者が欠けた後、1年以内に新受託者が就任しなければ信託は終了します。

受益者が死亡した場合は、受益権は財産権であるため相続の対象となり、別段の定めがなければ相続人に承継されます。

なお、委託者、受託者、受益者いずれであっても信託の終了事由として「誰々の死亡により信託は終了する」と定められていれば信託は終了します。

家族信託をやめる手続きが面倒

家族信託を途中でやめたくなった場合、煩雑な手続きを経なくてはなりません。

信託法第164条1項には「委託者と受託者の合意で信託を終了できる」とありますが、当事者の意思表示だけで簡単にやめられるものではなく、信託の終了に当たっては「清算事務」を行う必要があります。

例えば、信託された金銭を管理している銀行口座で預金解約の手続きをしたり、信託財産である不動産を定められた帰属権利者に移転する登記手続きをするなどが清算事務の一例です。

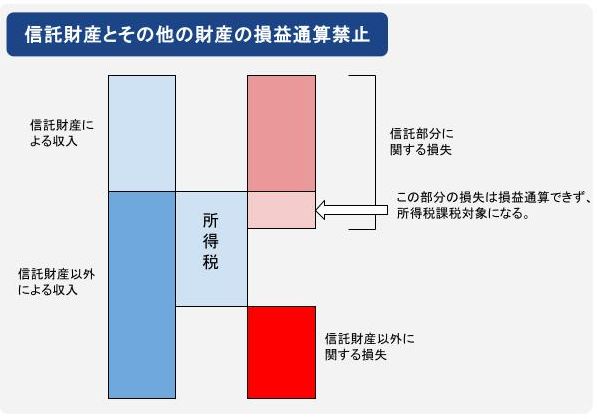

損益通算できない

信託財産に組み込んだ財産から生じた損失を、信託財産以外の財産との間で損益通算することはできません。

信託財産からあえて損失を出し、信託財産以外の財産からの利益を圧縮するという節税方法を封じるためこのようになっています。

このように、家族信託を利用することは成年後見などとは異なる柔軟性といったメリットはあるものの、色々と煩雑な手続きや税務上の注意があります。

利用を決定する前に必ず弁護士や税理士といった専門家に詳細な説明を受け、メリットとデメリットと理解、納得した上で行うことが大切です。

まとめ

今後の備えとして親子で家族信託について相談してみるのも良いね。

- 家族信託とは、委託者が自身の財産の所有権を受託者に移転し、受託者が信託の目的に沿って管理等する制度であり、信託された財産は委託者のものでは受託者のものでもない独立した存在となる。

- 家族信託は相続税の節税効果がないが、生前贈与は一定の範囲まで相続税の節税効果を持つ。

- 家族信託には成年後見より使い勝手が良い部分もあるが、手続きの煩雑さなど一定のデメリットもあるため、利用する際には弁護士や税理士にまず相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...