自己破産すると契約中の携帯は解約になる?一括返済や違約金はあるの?

自己破産をすると、契約している携帯電話はどうなるの?

解約しなければいけないの??

携帯電話の支払いは、状況によって、自己破産に含めなければいけない場合と、含めずに済む場合とがあるんだ。

自己破産に含めなければいけないと、解約する事になってしまうね。

今回の記事では、自己破産と携帯電話契約との関わりについて、詳しくみていこう。

今や、携帯電話やスマホなしで生活は成り立たないといえるほどこれらは国民の生活に定着しています。

ただ、一方で決して安くはない端末代や通信料金を支払うことができず、何カ月分も滞納してしまう人がいるのも現実です。

では、もし自己破産まで追い込まれた場合には例外なく携帯を解約しなければならないのでしょうか?

また、自己破産後に新規の契約はできるのか、そして通常は契約できない人が取れる対策などを考えてみましょう。

自己破産をすると携帯はどうなるの??

結論からいえば自己破産をしたからといって、絶対に携帯を解約しなくてはならない(もしくは強制解約となる)わけではありません。

状況によってはそのまま契約を継続できることもありますので、仕事の都合上電話番号を変えたくないなどの人にとっては契約を継続できるケースをぜひ知っておきたいものです。

では、携帯電話の契約が継続できる場合、できない場合を整理してみましょう。

| 通話料金滞納なし | 通話料金滞納あり | |

| 端末代支払済み | 今後も通話料金を支払い続けられれば契約継続できる | ・1カ月程度の滞納で、すぐ解消できれば契約継続できる ・まとまった金額の滞納があると、破産債権に入れて処理するので解約となってしまう |

| 端末代支払未了 | 端末代の残額を破産債権に入れなければならないため解約となってしまう | |

自分の携帯電話の支払いについて現状がどうなっているのかをまず把握しましょう。

- 通話料金の滞納があるのか、あるとすれば何か月分くらいか?

- 端末の分割代金については支払いが終わっているのか?

現在の携帯電話の契約形態は「2年縛り」などと呼ばれます。

端末代を2年の分割に設定し、それを月々の通話料金と一緒に支払っているという人が多いのではないでしょうか。

端末代は近年どんどん値上がりし、8万~10万ということも珍しくありませんが、2年縛りによる割引を利用すれば大幅に安く購入できるシステムになっています。

通話料金+端末代という支払い方法をとることから、今自分が支払っているものが通話料金だけなのか、端末代も入っているのかがわかりづらくなっていることもあります。

しかし、自己破産を検討するにあたっては、月々の利用料金の明細を確認し、端末代の支払いが終了しているのかどうかについて明確にしておく必要があります。

では、状況ごとに整理していきましょう。

通話料金について

通話料金については水道代や電気代などと同じく、生活費の一部として支払いを継続していくことが可能です。

つまり、「端末代」が払い終わっている状況で通話料金の滞納もないということであればそのまま契約を継続することが可能です。

ただ、過去の滞納分が2カ月、3カ月などまとまった金額になっているとまた話が別です。

これを支払ってしまうことは他の債権者とのバランスから問題になることがあります。

仮に滞納した通話料金がたまっていたら、それを支払うことができるのか(支払うことがいわゆる「偏頗弁済」にあたるのか?)については下記に説明します。

端末代について

端末代について分割払いの分がすべて終了しているのであれば通話料金のまとまった滞納さえなければ問題なく契約を継続できます。

しかし、端末代は「ショッピングを分割払いでしている」のと同じ状況ですので、その分の残債務があればそれは他の債務と同様「破産債権」として届け出る(破産手続きに含める)ことが必要です。

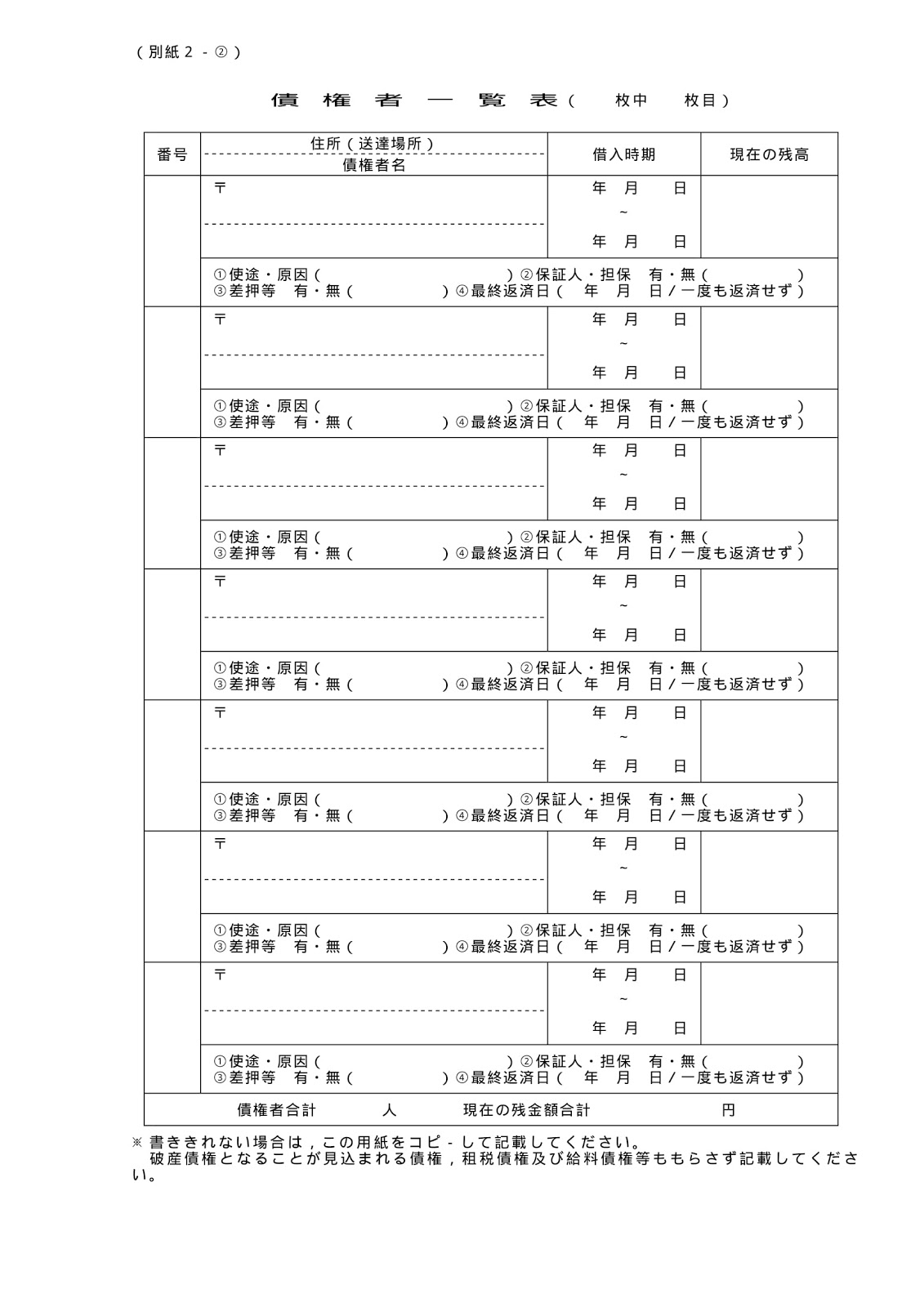

自己破産手続きを行う場合、申立書の他に別紙として次のような「債権者一覧表」を添付し、すべての債権者と未払いの残高を記載しなければならないことになっています。

もし、ここに重大な誤りがあった場合は最悪、免責手続き(最終的に借金をチャラにしてもらう手続き)に影響が及ぶこともあります。

よって、携帯の会社を隠すことはもちろん、記載漏れなどのミスもないように細心の注意を払わなくてはならないのです。

破産手続きをする際に携帯電話のキャリア(NTTドコモやソフトバンクなど)に通話料金の滞納分や端末代の未払いがあるのであれば、これも他の債権者と同様に「破産債権」として免責の処理がされるので債権者と金額がここに記載されることになります。

破産手続きをする際に携帯電話のキャリア(NTTドコモやソフトバンクなど)に通話料金の滞納分や端末代の未払いがあるのであれば、これも他の債権者と同様に「破産債権」として免責の処理がされるので債権者と金額がここに記載されることになります。

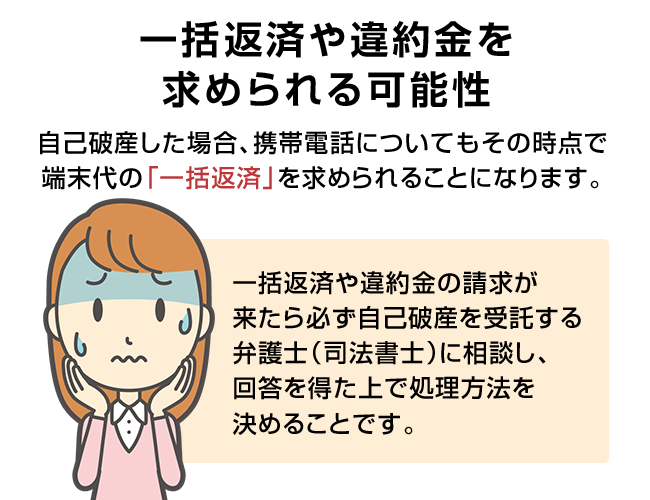

一括返済や違約金を求められる可能性

携帯の端末代について分割払いが認められる根拠は契約上、「期限の利益(一括で支払わなくてもよい権利)」が設定されているからです。(期限の利益というのは他のショッピングや貸金についても使われる法律用語です)

期限の利益はあくまで契約通りに支払いをしている限りにおいて認められるものですので、もし滞納や自己破産のような金融事故があれば失われることになります。

つまり、自己破産した場合、携帯電話についてもその時点で端末代の「一括返済」を求められることになります。

また、2年縛りなどの契約になっている場合は規定の期間外に解約すると違約金が発生するのが通常です。

ただ、一括返済や違約金の請求が来ても、携帯電話の会社に言われるままに支払ってしまうと下記に説明する「偏頗弁済」となる可能性があります。

(金額にもよりますが)これらについては支払わずに破産債権として処理するのが原則と考え、必ず自己破産を受託する弁護士(司法書士)に相談し、回答を得た上で処理方法を決めることです。

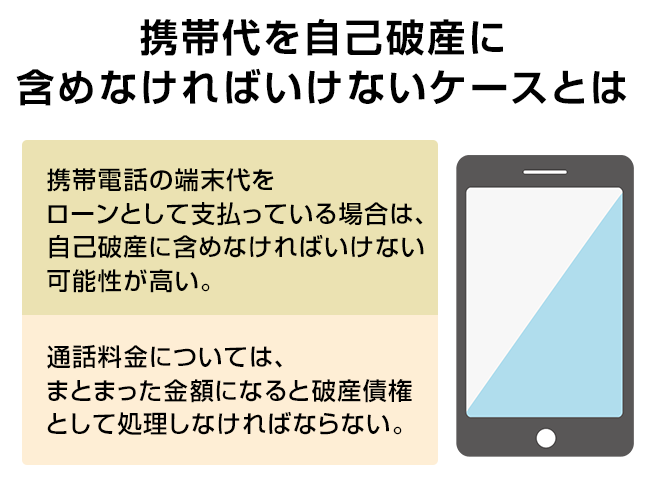

携帯代を自己破産に含めなければいけないケースとは

携帯電話料金を自己破産に含めなければいけないのはどんな時なの?

携帯電話の端末代をローンとして支払っている場合には、自己破産に含めなければいけない可能性が高いね。

上記のように、端末代の未払い分については分割払いでショッピングしているのと同様なので、残債務を自己破産手続きに含める(債権者のリストに列挙して他の債権者と同様に破産により免責手続きを受ける)ことになります。

通話料金については、1カ月分程度の滞納であり、かつ端末代の残債務がなければすぐに解消し、携帯電話の契約を継続することができますが、まとまった金額になるとやはり破産債権として処理しなければなりません。

こちらもいくらくらいになっているかを担当の弁護士(司法書士)に報告し、処理の仕方を相談することが必要です。

携帯代の支払いは偏頗弁済に当たらないのか

自己破産手続きは裁判所の監督のもとに行われる手続きなので、私的手続きである任意整理とは異なり「各債権者の公平性」が重要視されています。

原則として特定の債権者にだけ支払いをしてしまうとそれは「偏頗弁済(偏った弁済)」といって、裁判所が選んだ破産管財人によって行為が否認されてしまうこともあります。

つまり、携帯電話の会社だけ特別扱いにして支払うことができないため、通話料金のまとまった滞納や端末代の未払い分は原則として破産債権として取り扱わなければならないのですが、少額であれば偏頗弁済にはならないこともあります。

具体的にいくら以上は偏頗弁済、といった形で法定されているわけではないため、払ってもよいかどうかはケースバイケースとなります。

また、自己破産しなければならない可能性が濃厚になってからの名義変更(夫から妻に携帯電話の名義を変えるなど)も、場合によっては他の債権者を害することがあるため弁護士(司法書士)に相談せず勝手に行ってはなりません。

自己破産により携帯が強制解約となってしまう事はあるのか

自己破産をすると、携帯が強制解約になってしまうことってあるの?

端末代の支払いがまだ残っている場合には、強制解約となってしまう可能性が高いね。

だからといって、端末を回収されるわけではないんだよ。

自己破産によって携帯電話が解約になるかどうかは上記の表のとおりです。

つまり端末代の滞納があればほぼアウトですが、端末代の支払いを終えていればあとは通話料金をどの程度滞納しているかにより結果は異なるということです。

携帯本体を回収される事はあるのか

滞納している携帯電話の通話料金や端末代を破産債権に含めてしまうと、その携帯電話の契約は「強制解約」となります。

ただし、端末自体の所有権については自動車のように「所有権留保」になるわけではなく、契約したことにより購入者に所有権が移転していますから、没収されるわけではありません。

また、家具などと同様、生活用品の一部とみなされることも没収されない理由になります。

自動車の所有権留保についてはこちらの記事をご参照ください。

ただし、携帯電話の場合はたとえ本体が没収されなくても「赤ロム」と呼ばれる「事故端末」扱いとなれば、回線の利用ができなくなることに注意が必要です。

自己破産後に携帯の新規契約は可能?

自己破産で携帯を解約する事になったら、新規契約をする事は出来なくなるの?

端末代の返済を自己破産に組み入れた場合、新たに契約する事は難しいかもしれないね。

その他にも、毎月の携帯代の支払いを滞納していた場合には、今まで使用していた携帯会社とは契約できない可能性が高いから注意しよう。

自己破産によって携帯電話が解約されてしまった場合でも、やはりずっと携帯電話なしで生活するというのはかなり厳しいものがあります。

よって、自己破産後に新規の契約が可能かどうかは非常に気になるところでしょう。

ここで気をつけなくてはならないのが

- 回線契約

- 端末代の分割購入契約

はまったくの別物だということです。

新規契約ができない場合とは

一般的に、携帯電話の契約に支障が出るケースをまとめると次のようになります。

- 端末代の滞納分あり、自己破産等で処理してCICやJICCの事故情報に掲載されている(いわゆるクレヒスに傷がある)場合

- どこかのキャリアに通話料金の延滞があり、それを解消していない場合(※ただし、自己破産により契約が解除された場合については次項を参照)

繰り返しますが、回線契約と端末代の分割契約は別物です。

よって、回線契約だけなのか、端末代の分割払いもしたいのかにより注意すべき点が異なります。

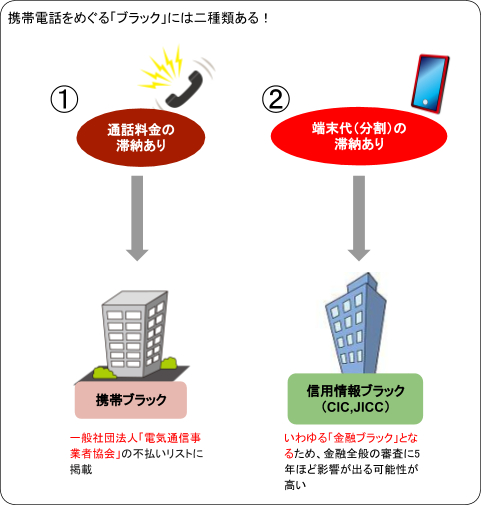

回線契約について

回線契約の場合は携帯キャリアの間で「通話料金未払い」の情報が共有されています。

これは、いわゆる「信用情報機関」を通じての情報ではなく、通信事業者の独自のネットワークによるものです。

ここに不払い情報が掲載されている状態を「携帯ブラック」などと呼ぶこともあります。

どこかのキャリアに対して未払いの通話料金が残っていれば必然的に他の会社でも回線契約は拒否されることになりますが、滞納さえ解消できればすぐ契約が可能になります。

信用情報機関によるブラックのように5年待つ必要はありません。

なお、

- 未払いによる契約解除後5年の経過

- 自己破産により免責が確定

の場合には不払い情報は抹消されます。

ただ、注意しなくてはならないのは、電気通信事業者協会の不払い情報が「5年経過」により消えたとしても、同じキャリアでは「自社ブラック」になって契約できない可能性が高いということです。

端末代の分割契約について

端末代を分割払いにした人が支払いを滞れば、クレジットカードでのショッピングの分割支払いを滞ったのと同じことですから、信用情報機関のブラック情報(ブラックリスト)となります。

携帯のキャリアが加盟するのは日本に3つある個人信用情報機関のうち「CIC」と「JICC」になります。

CICでブラックになっている場合、事故情報は最大5年間保有されているので、その間は端末代の分割審査は通らないことになります。

ただ、5年間「絶対に」契約できないかというとそうとは限りません。

信用情報機関のブラック情報はあくまで契約者に参考となる個人情報として提示されるものであり、契約してはいけないという拘束力があるものではないため、申込者の属性(勤務先や年収等)を考慮し、審査に通すこともできるということです。

携帯電話の場合、新規のクレジットカード作成やカードローンの契約よりは審査が甘いとも言われています。

ただ、やはり滞納があった人はもともとの年収が少ないことが原因であるケースが多いため、5年間は審査に通らないものと覚悟しておくべきです(機種変更についても同様)。

よって、もし自己破産した直後に携帯端末を購入しようとすれば「一括で購入することができる端末」を購入して回線契約のみするしかないということになります。

とはいえ現在、携帯の端末は非常に価格が上がっており、5万、10万といった金額を一括払いでというのはなかなか難しいでしょう。

そこで「白ロム」と呼ばれる、SIMカードを抜いた状態の端末が中古ショップ等に売られていますので、こちらを購入して回線契約を行うのが現実的な方法ではないでしょうか。

自己破産すると契約中の携帯は解約になる?一括返済や違約金はあるの?まとめ

自己破産をしても、端末代さえ完済できていれば、自己破産に携帯代を組み込む必要がないんだね!

継続して携帯を利用することができる可能性があるってわかって安心したよ。

たとえ端末代をローンで返済していたとしても、残債額によって対応は異なるから、弁護士事務所で相談しながら進めていくのがお勧めだよ。

- 自己破産したからといって必ず携帯電話の契約を解除しなければならないわけではなく、端末代の分割払いが終了しており、かつ通話料金のまとまった滞納がなければ継続できる。

- 携帯電話の通話料金は水道代などの生活費と同様なので、自己破産手続中でも支払いを継続して差し支えない。

- 端末代の支払いが終わっていない場合、ショッピングでクレジットカードを利用して支払いが完了しなかったのと同じなので携帯電話会社が破産債権者として扱われ、契約自体も継続することができない。

- 現在の携帯電話は「2年縛り」などの契約形態がほとんどであるが、中途解約による端末代の一括請求分や違約金も請求に応じて支払ってはならず、これらの請求が来たら必ず担当の弁護士(司法書士)に相談して弁護士回答を得るべきである。

- 携帯電話の契約上、自動車のように「所有権留保」とはなっていないため、自己破産により携帯電話自体が回収されてしまうことはないが、回線契約が解除されることにより実質、使用できなくなる。

- 自己破産の後に携帯電話の新規契約ができるかどうかは「回線契約」「端末代の分割契約」のどちらをしたいのかにより異なる。

回線契約は過去の通話料金の滞納を解消していれば(あるいは自己破産により免責されていれば)することができるが、端末代の分割契約は自己破産後5年間はできないと考えておいた方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...