遺品を売却した際に得たお金はどのような扱いになりますか?相続税などの税金に影響はありますか?

遺品を売却してお金を得た場合には、所得税が発生する可能性があるけれど、相続税とは関係はないよ。

今回の記事では、遺品売却でかかる税金について、詳しく見ていこう。

親や配偶者などが亡くなり相続が発生すると、被相続人(亡くなった人)の名義になっていたり、被相続人が購入等した財産価値のある物はすべて法定相続人(民法で定められた範囲の相続人)に相続されます。

遺産の代表的な種類としては「不動産」や「預貯金」「有価証券」などが挙げられますが、不動産等以外にも価値が高い「動産」が存在することもあります。

相続人が相続した財産を利用しない場合には売却・現金化されることもあるわけですが、相続した遺産が売却された際に、相続人にどのような税金がかかってくるのかが気になるところです。

本記事では

- 「相続人が遺産(遺品)を売却した場合にどのような税金がかかるのか」

- 「遺産(遺品)売却した際の税金に適用される特別控除」

- 「遺産(遺品)売却に際して注意すべきこと」

といった点を解説します。

遺品売却で税金がかかる物とは

相続によって承継される財産は、相続する時点で「相続税」の課税対象となります(※)。

よって、相続人に所有権が移った後に売却しても、その時点で相続税が課せられることはありません。

※基礎控除「3000万円+(法定相続人の数×600万円)」以下の遺産総額だった場合は相続税の申告義務がありません。

ただし、相続人が相続した財産(遺品)を売却して利益が出た場合、「譲渡所得」として扱われるため所得税や住民税の課税対象となります。

なお、すべてのケースで課税されるわけではなく売却した物の種類や売却額によっても異なるため、例となるケースを確認してみましょう。

売却額が高額な物

相続した不動産や動産を売却した場合、売却益が発生すると譲渡所得税(所得税+住民税)がかかることがあります。

譲渡所得の対象となる資産は

- 「土地」

- 「借地権」

- 「建物」

- 「株式等」

- 「金地金」

- 「宝石」

- 「書画」

- 「骨董」

- 「船舶」

- 「機械器具」

- 「ゴルフ会員権」

などです。

なお、「生活用動産(家具や什器、通勤用自動車、衣服など)」は原則として譲渡所得の課税対象とはなりませんが、貴金属、宝石、書画、骨董等で1個または1組の価額が30万円を超えるものの譲渡所得は課税対象となります。

課税方法の違い

それぞれの違いと計算方法を見てみよう。

譲渡所得を確定申告する場合、譲渡する財産の種類により「課税方法」が異なります。

基本的な部分の確認になりますが、課税の方法(所得税の計算方法)には「総合課税」と「申告分離課税」があります。

総合課税・・事業所得や給与所得等、他の所得と合算して税額を計算する方法

⇒金地金、宝石、書画、骨董で1個が30万円を超える物、ゴルフ会員権など

申告分離課税・・事業所得や給与所得等、他の所得と合算せずにその所得単独で税額を計算する方法

⇒土地、借地権、建物、株式など

それぞれの課税方法での計算を下記に解説します。

総合課税の所得税の計算方法

総合課税となる資産を譲渡した場合の所得税の計算方法を確認してみましょう。

総合課税の場合、上記のように事業所得など他の所得との合算した所得をもとに税額を算出します。

まずは譲渡によって得られた所得を算定します。

短期譲渡所得の総収入金額-(取得費+譲渡費用)+長期譲渡所得の総収入金額-(取得費+譲渡費用)=譲渡益

譲渡益-特別控除額(最高50万円)=譲渡所得の金額

※短期譲渡所得・・・取得日から譲渡日までが5年以内

※長期譲渡所得・・・取得日から譲渡日までが5年超え

この計算式で使用される「取得費」「譲渡費用」とはどのような費用なのでしょうか。

「取得費」とは、売却した物を購入した際の代金や購入手数料などをさします。

もし、取得費がわからない場合は「売却額の5%」を取得費とみなすことができます。

ただ、実際にはこのみなし取得費は実際の取得費よりかなり低くなってしまうことが多いため、極力取得時の価格が判明する資料を探すように努める方がよいでしょう。

また、「譲渡費用」とは売却のために直接かかった手数料などの費用のことです。

そして次に税額の計算をしていきますが、次のような計算式を用います。

(事業所得や給与所得など、他の所得+短期譲渡所得の全額+長期譲渡所得の2分の1)―所得控除額×税率―税額控除額=税額

所得税については累進課税、つまり所得が高くなるほど税率が上がっていく仕組みになっており、5%~45%の7段階に税率が分けられているので、それらの税率に従って計算します。

分離課税の所得税の計算方法

不動産等、分離課税となるものの所得税の計算方法を確認してみましょう。

まずは譲渡によって得られた所得を算定します。

総収入金額―(取得費+譲渡費用)=譲渡所得の金額

次に、特別控除が適用できる場合は特別控除額を差引、最後に税率を掛けます。

譲渡所得の金額ー特別控除(下記)=課税譲渡所得

課税譲渡所得×税率=税額

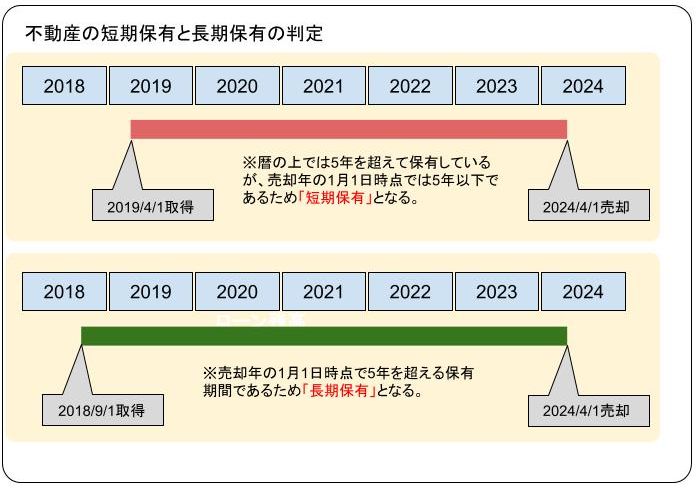

不動産については短期での投機的売買を防止するため、短期譲渡所得と長期譲渡所得で異なる税率が定められています。

※短期譲渡所得・・・譲渡年の1月1日時点で所有期間が5年以下⇒税率39%(所得税30%+住民税9%)

※長期譲渡所得・・・譲渡年の1月1日時点で所有期間が5年超え⇒税率20%(所得税15%+住民税5%)

注意すべき点は、下図のように「売却年の1月1日時点で5年を超えているか否か」で長期保有と短期保有を判断するということです。

なお、所有期間の計算は被相続人の所有期間を引き継ぐことができます。

特別控除とは

その他の物を売却した場合には、50万円の控除があるよ。

相続した財産を売却した場合の売却益から一定額を差し引くことができる「特別控除」については不動産と不動産以外にそれぞれ規定がありますので確認してみましょう。

不動産売却の際の特別控除

不動産売却益に対して受けられる特別控除には以下のようなものがあります。

【居住用不動産の3,000万円特別控除】(マイホームを売った際の特例)

自身が居住用に使用していた住宅や敷地(含む借地権)を売却した際に、譲渡所得から3,000万円を控除することができる制度です。

ただし、この特例の適用を受けるためには

- 「前年や前々年にこの特例の適用を受けていないこと」

- 「親子や夫婦など特別な関係の人への譲渡ではないこと」

など、いくつもの要件をクリアしなければなりません。

【空き家に係る譲渡所得の特別控除】

相続した空き家を売却した際に、譲渡所得から3,000万円を控除することができる制度です。

相続開始から3年を経過する年の12月31日までに空き家を売却する場合に適用されます。

その他にもいくつもの要件をクリアしなければなりません。

上記二つの特別控除について、詳しい要件は以下のリンクで確認することができます。

※国税庁タックスアンサー「被相続人の居住用財産(空き家)を売ったときの特例」

不動産以外の売却の際の特別控除

「不動産や株以外の財産(地金や車など)の売却に適用される50万円の控除」のことです。

つまり、売却して得られた所得が50万円までであれば確定申告は不要、50万円を超える場合は上記のように譲渡益から50万円を差し引くことが可能になります。

遺品を売却する際の注意点

その他にも、遺産分割協議が完了してから売却すること、遺品は鑑定してもらってから分割協議をするなど、平等に分配できるようしよう。

では、相続した遺品を売却する際に知っておきたいことを確認してみましょう。

相続放棄をしたら売却できない

法定相続人が相続放棄をした場合は法的に「最初から相続人ではなかった」という立場になります。

つまり遺品についてはまったくの「無権利者」ということになるのです。

無権利者が遺品を売却できないことは言うまでもありませんので、誤って売却してしまわないよう気をつけなくてはなりません。

なお、相続放棄についてはしばしば誤った理解がされていますが、他の法定相続人に対して「私は遺産を一切もらいません」といった意思表示をすることはあくまでも「遺産分割協議」であり、法的な意味での「相続放棄」ではありません。

遺産分割協議を行っても法定相続人の立場そのものまで失うわけではないため、負債は相続することになります。

法的な意味での「相続放棄」とは、被相続人の死亡を知ってから3カ月以内に被相続人の最後の住所地の家庭裁判所に「相続放棄申述書」を提出して行い、家庭裁判所から受理証明書をもらう手続きです。

遺産分割協議が確定するまで売却しない

遺産分割協議が確定する前は、まだ被相続人の遺産は「法定相続人全員の共有状態」になっています。

よって、相続人の1人から勝手に売却、現金化してしまうことは避けなくてはなりません。

平等に分配できるようにする

遺産分割協議においてトラブルが生じると、その後の親族関係に禍根を残すことにもなります。

美術品などなかなか素人で価値がわかりにくい物については、売却後に意外な高額だったことが判明する場合もあります。

最初の遺産分割協議で想定していた金額とあまりにもかけ離れているような場合には、法定相続人の一部から遺産分割協議のやり直しを要求される事態になることも考えられます。

そのため、価額が明らかになっていない遺品については信頼できる査定先に売却見込額を算出してもらってから遺産分割協議を行う方がスムーズです。

遺品売却で確定申告をする場合には

遺産を売却し利益が出た場合は、譲渡所得による所得税、住民税の確定申告が必要です。

繰り返しになりますが、相続税については相続した時点で課税関係が終了しているため、相続後の売却には相続税はかかりません。

所得税、住民税については、1月1日~12月31日に生じた所得を翌年の2月16日から3月15日の間に確定申告によって納税しなければなりません。

譲渡所得税や相続税に迷ったら専門家に相談

遺産を相続する際の相続税や相続後の売却益に対する所得税などについては、極力税理士などの専門家に相談するようにしましょう。

税務申告が必要なことが判明したら、申告手続きまで任せてしまうのが一番安全で確実です。

所得税は上記のように1年間の所得を翌年の申告期限までに申告しなければならず、相続税については相続開始を知った翌日から10カ月以内に申告するという期限があります。

特に相続税については遺産内容や相続人の数によりスケジュールがタイトになることがあります。

万一税務申告しないまま期限を徒過してしまうと「延滞税」「無申告加算税」といったペナルティを課せられることがあるため、専門家の力を借りて確実に期限に間に合わせることを心がけておきましょう。

まとめ

相続の手続きだけではなく、遺品売却についてもサポートしてもらうことができるから、早めに相談しよう。

- 遺産を相続する際にかかるのが相続税、相続後に売却し譲渡所得が発生した場合にかかるのが所得税(譲渡所得税)である。

- 譲渡所得税については不動産、動産ともに特別控除の制度があるが、適用条件が多いものもあるので確認が必要である。

- 売却益については遺産の品目により総合課税と分離課税の区別があり、保有期間によっても税率が異なるため、申告期限に間に合わせるためにも税理士などの専門家に相談、手続きを依頼するのが一番確実である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...