自己破産しても車を残す方法はあるのか? 専門家が解説します

自己破産をすると車を手放さなければいけないって聞いたんだけれど本当?

車のローンを組んでいる場合には、確実に手放さなければいけないんだけれど、ローンが完済していれば、車を手放さずに済む場合もあるんだ。 今回の記事では、自己破産により車はどうなってしまうのか、詳しく見ていこう。

自己破産した場合、すべての財産を没収されるというイメージが強いのですが、債務者の再出発のため最低限の財産は残せるようになっています。

特に、地域によっては生活していく上での大きなツールとなる「自動車」は多くの人が気になるところでしょうが、自己破産によってどうなるのか考えてみましょう。

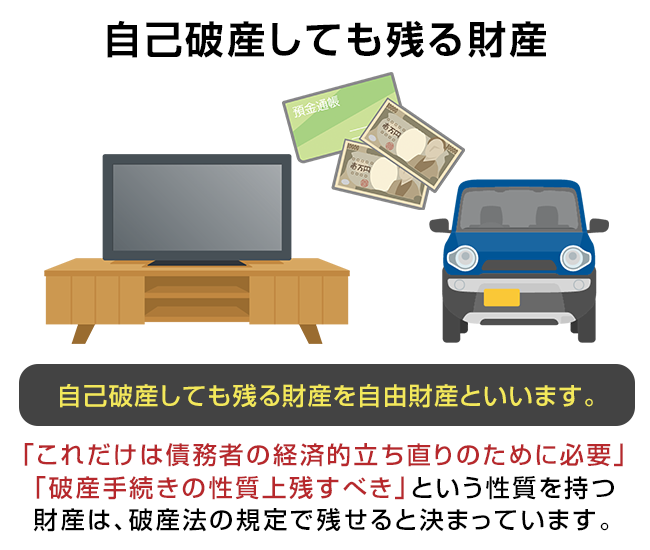

自己破産しても残る財産

自己破産する人の財産は本来、破産者本人が管理処分権を失い、代わって破産管財人(申立先の地方裁判所が選んだ弁護士)が管理処分権を持つことになります。

この、破産管財人の管理下に入る財産の集合体のことを「破産財団」といいます。

ただ、そこには例外が存在し、破産財団に入らず債務者の手元に「当然に」残せるものや、「裁判所の裁量で」残せるものもあるのです。

自由財産

「これだけは債務者の経済的立ち直りのために必要」「破産手続きの性質上残すべき」という性質を持つ財産は、破産法の規定で「当然に」残せると決まっています。

これを「自由財産」といい、大きく括ると次の二種類になります。

新得財産

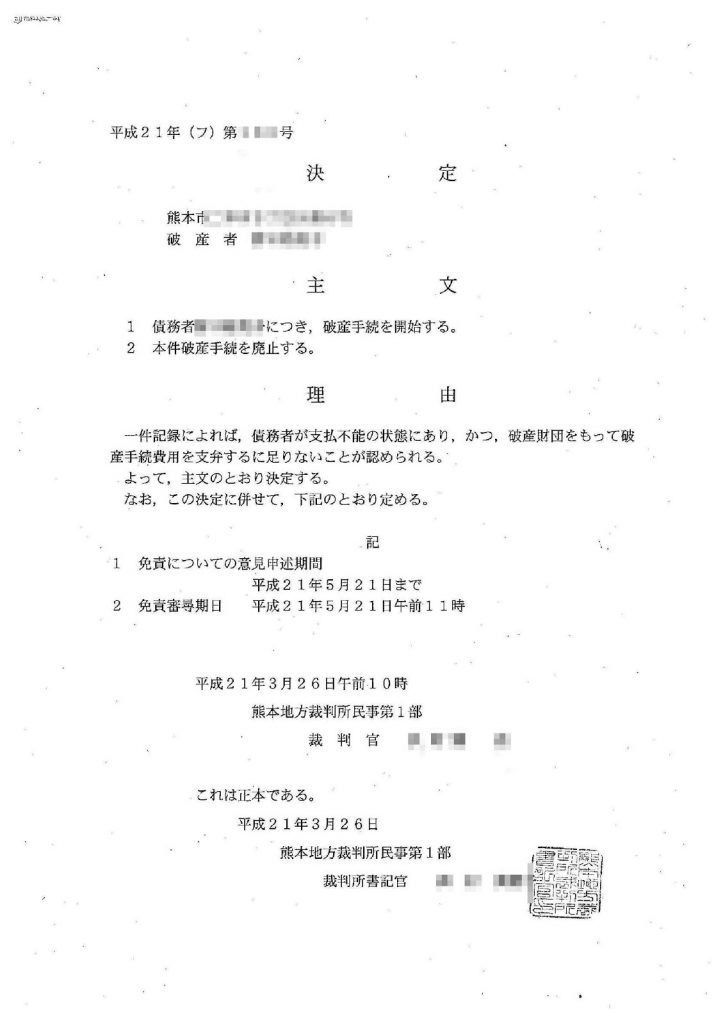

自己破産手続きの流れの中で1つの大きなポイントとなるのが「破産手続開始決定」です。

これは、申立書と添付書類を破産者が自分の住所地の地方裁判所に提出した後で、裁判所がそれを見て破産手続きを開始することが妥当と判断すると出されるものです。

具体的にはこのような書面になります。

これは、同時廃止(下記参照)の場合の破産手続開始決定通知です。

破産手続開始決定の時点で一応、破産手続きに組み込まれる負債や財産が固定されることになりますので、これ「以降」に取得した財産は「新得財産」と呼ばれ、当然に債務者が保持してよい(破産財団には入らない)ことになります。

破産手続開始決定の時点で一応、破産手続きに組み込まれる負債や財産が固定されることになりますので、これ「以降」に取得した財産は「新得財産」と呼ばれ、当然に債務者が保持してよい(破産財団には入らない)ことになります。

差押禁止財産

差押禁止財産とは、「この範囲のものは正当な債権を持つ債権者であっても差押えてはならない」と定められているものです(民事執行法131条)。

差押えてはならない理由としては、債務者の生活に欠かせない物であったり、プライバシー、宗教、教育といった点を考慮しているということがあります。

具体的には次のようなものです。

- 債務者の衣類、寝具、家具、家電製品など

- 現金66万円(※ただし、これは民事執行法一般での規定なので、破産手続きにおける差押禁止範囲はこの1.5倍となり99万円となります)

- 債務者の1カ月の生活に必要な食料、燃料

- 仏像、位牌などの宗教的道具

- 債務者の職業において欠かせない物(農業従事者の農機具など)

- 債務者等の学校における学習に必要な道具など

また、生活保護受給権や扶養請求権などはその権利の性質上、本人にしか帰属し得ない「一身専属権」であるため、破産財団には組み込まれません。

自由財産拡張を認められた財産

自由財産は拡張できるの?

状況によっては認められることもあるよ。 自己破産手続きで、自由財産として認められている財産について、チェックしていこう。

なお、自由財産には一応の目安が定められているものの、債務者の生活状況はもちろん人により異なり、債務者の経済的立ち直りのために財産をより多く残さなくてはならないこともあります。

そのような場合には破産手続きの開始から1カ月経過前に「自由財産拡張の申立て」という手続きを行い(破産者の申立てまたは職権)、認められれば拡張することができます。

どの程度まで認められるのかは本当にケースバイケースなのですが、申立てを受けた裁判所は破産管財人の意見を非常に重視しますので、拡張できるかどうかは破産管財人にその必要性を認めてもらえるかがカギとなります。

東京地裁における運用で残せる財産

東京地裁は破産手続きにおいて他の地方裁判所とは異なる独自の運用をしています。

「財産の種別ごとに20万円を超えない財産等は破産財団を構成せず、換価(お金に換えること)を要しない」

とされているのです。

さらに具体的に見てみると次のような財産が換価不要とされています。

- 99万円に満つるまでの現金

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金債権

- 処分見込額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下である退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7

- 家財道具

- 差押を禁止されている動産または債権

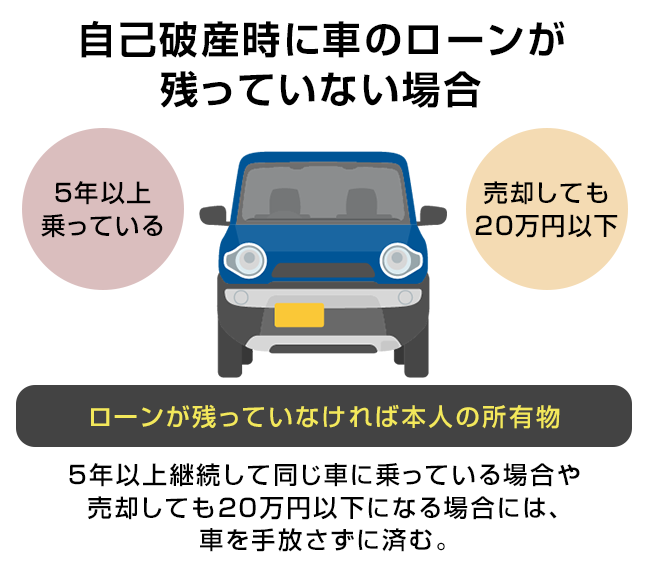

自己破産時に車のローンが残っていない場合

自己破産をしても車を手元に残すことができる条件って何??

ローンを完済している場合や、5年以上継続して同じ車に乗っている場合、車を売却しても20万円以下になる場合には、車を手放さずに済むんだよ。

では、自動車の取扱いがどうなるのかを見ていきましょう。

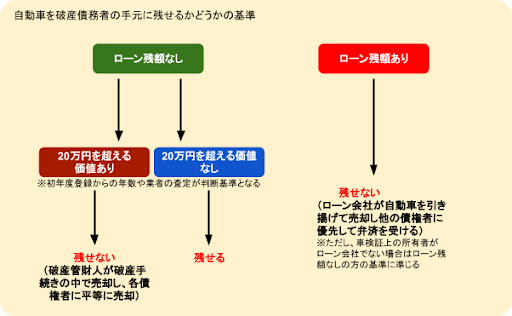

自動車については、ローンが残っているか否かで状況が変わってくることに注意が必要です。

ローンが残っていなければ本人の所有物

ローンの返済が終わっていない自動車は通常、ローン会社が「所有権を留保(自分のところに所有権を保持している)」しているため、まだ完全に買主の所有物になっていません。

つまり、ローンを返済している途中で滞納すると、否応なしにローン会社が自動車を引き揚げ売却してしまうのです。

逆にローンを完済しているなら所有権は完全に買主に移っているため、今度は「自動車の現在の財産価値がどのくらいか」だけが問題になってきます。

査定額が20万円以下なら引き上げられることはない

ローンが終わっている自動車の価値を計る上で重要な指標は「初年度登録から何年経っているか?」ということです。

多くの地方裁判所では「初年度登録から5年」を目安に、それを過ぎていればもう査定書は要らず、本人の手元に残すこととしています(ただし、高級車や外車を除く)。

そして、5年以内の自動車については業者の査定を取って現在の価値を書面で証明しなければならないのです。

東京地裁の場合、20万以下であれば債務者本人の手元に残せることになります。

自己破産直前のローン全額返済はNG

ローンが残っている自動車が引き揚げられてしまうなら、他の債権者への支払をやめて自動車ローンだけを完済してしまえばよいのでは?と考える人もいるでしょう。

しかし、自己破産直前の時期には、自動車に限らずこのように「特定の債権者だけ優遇する」ということを決して行ってはなりません。

自己破産や個人再生は任意整理とは異なり、「債権者全員を平等に扱う」ことを手続きの趣旨としています。

よって、特定の債権者だけを優遇して弁済や担保提供することは「偏頗弁済」と呼ばれ、甚だしい場合は免責(最終的に借金をチャラにしてもらう手続き)が認められないことがあるからです。

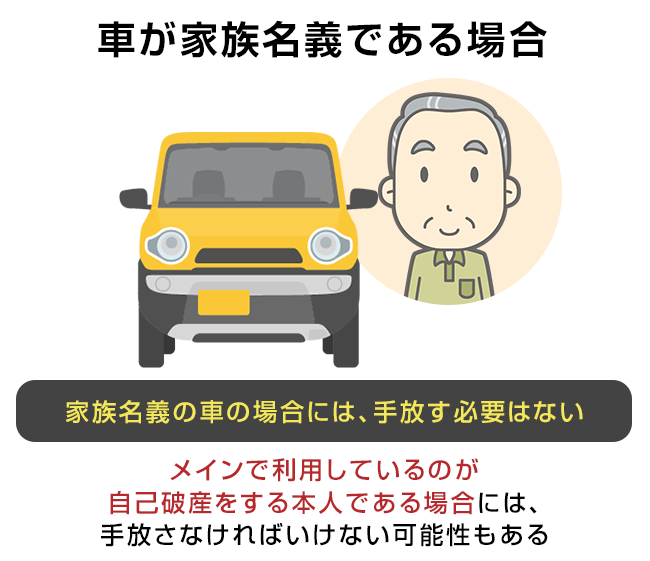

車が家族名義である場合

家族名義の車の場合には、手放す必要はないのかな?

そうだね。家族名義の車の場合には、手放す必要はないんだけれど、メインで利用しているのが自己破産をする本人である場合には、手放さなければいけない可能性もあるよ。

では、債務者本人ではなく「家族名義」の自動車がある場合はどうでしょうか。

車が本人の名義でなければ、自己破産とは無関係

基本的に自己破産では本人名義の財産だけが換価、配当されるので家族の名義であれば破産者本人も使用していたとしても手続きとは関係ありません。

ただし、これも不動産などと同じように「メインで使用、占有している人」と「名義」が不自然に違っていれば破産手続きに支障をきたすことがあります。

直前の名義変更は財産の隠匿となる

たとえば、実質的に破産者がメインの使用者で、もともと破産者の名義だったのに破産申立てに近い時期に急に家族に名義変更されていた、などの場合は破産管財人の調査でその点を指摘されることがあります。

つまり「本来、債権者へ配当すべき財産を隠匿(隠した)」として、免責の可否に影響することがあるのです。

何らかの事情でどうしても名義変更の必要がある場合は、申立前なら「裁判所の書記官に」、申立後で破産管財人も選任されているなら「破産管財人に」相談してから行うようにしなくてはなりません。

車の査定額が20万円を超える場合

査定額が20万円を超えてしまう場合、手放さずに済む方法はあるの?

たとえローンが完済していても、査定額で20万円を超えてしまう場合には、手放さなければいけない可能性が高いよ。

ローンが終わった自動車については上記のとおり「破産申立時の価格がいくらくらいなのか」によって換価の必要があるかどうかが決まってきます。

高級車や外車以外はまた別ですが、通常の自動車における基準では「初年度登録から5年以内の自動車で、業者の見積もりが20万円以上になる車両」については破産管財人によって換価し、配当することが必要になります。

業者による自動車の査定書は、破産申立時に添付書類として提出します。

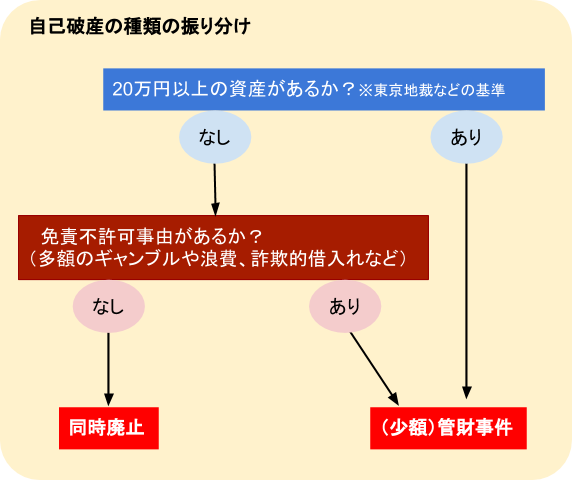

自己破産には同時廃止と管財事件がある

破産手続きには「同時廃止」と「管財事件」があります。

破産の申立てを受けた地方裁判所は、債務者が申立時に添付した書類に基づいて検討し、どちらかに振り分けます。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。

通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。

これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

仮に、20万円を超える財産がある場合(車両に限らず)、東京地裁の場合はその破産手続きを「管財事件」に振り分けます。

財産がある場合は換価、配当手続きが必要になるからです。

査定額が20万円を超えるの場合、車は換価される

上記のとおり、破産手続きを申立てる時点で車両の価値が20万円を超えていると破産管財人によって換価、配当されることになります。

要するに、自己破産しても自動車を残せる場合を東京地裁基準で整理すると

「ローンが終わっていることが前提。

なおかつ初年度登録から5年を超えているか、5年以内なら査定額を見積もりしてもらって時価が20万円を超えていないことを証明すること。

外車や高級車は5年を超えている場合でも20万円を超えないことを査定書で証明すること。」

となります。

車のリース契約中に自己破産する場合

リースの車の場合はどうなるの?

リースの場合には、ローンを返済しているのと同じ扱いになるから、確実に車を手放す事になるよ。

自動車をリース契約で利用している人の場合も、上記の「ローン返済中の場合」と同様になります。

リースしている車は会社に引き上げられる

ローンを組んで自動車を購入した場合、一般的にローン会社が「所有権留保」しており、代金を完済した時に使用者に所有権が移転する契約になっています。

しかしカーリースについては、最後まで所有権は使用者に移転せず、リース会社が保持したままです。

よって、こちらもローン返済中の滞納と同様、もしリース料の支払いが滞ればリース会社は対象物である自動車を引き揚げてしまうため、必然的に「自動車を失う」ことになるのです。

ただ、どうしても事業の関係や、病気のため通院しなければならず自動車が必要という状況の人は、引き揚げの後に現金で購入できる中古車を買うなどの対処方法を考えなくてはなりません。

どうしても車を残したい事情がある人は、現在の生活、事業の状況、自動車に関する情報(ローンの資料や車検証など)を持参し、早めに弁護士(司法書士)に相談しておくことをおすすめします。

まとめ

自己破産をしても、車を手元に残すことができる可能性があるなんて知らなかったよ。 査定額20万円かどうかが重要なんだね。

自己破産をすると全ての財産を手放さなければいけないと考えている人は多いんだけれど、最低限の財産は残すことができるんだ。 不安を感じている場合には、弁護士に相談しながら自己破産の手続きを進めるのがお勧めだよ。

- 自己破産しても一定範囲の財産は残すことができるが、東京地裁基準では「各カテゴリーの財産につき20万円を超えるかどうか」で換価すべきかどうか決まるので20万円を超える自動車については手放さなくてはならない可能性が高い。

- 自動車については「ローン返済中」や「カーリースを利用している」場合は自己破産により債権者により引き揚げられてしまうと考えなくてはならない。

- 自動車を使用しなければ生活や仕事が成り立たない人は、代替の自動車を入手する方法を考えなくてはならないこともあるため、自動車に関する資料を持参して早めに弁護士(司法書士)に相談しておくべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...