偏頗弁済となる時期はいつからか?免責不許可の場合の対応も解説

自己破産の申立てをしたら、特定の人だけに借金を返しちゃいけないんでしょ?

そうだね。

特定の人だけに借金を返済するのは、偏頗弁済となり、破産管財人の否認権の1つになるんだよ。

偏頗弁済になるのはいつからなの?

よし!

では早速偏頗弁済の種類や時期について、詳しく見ていこう!

自己破産の手続きを適正に行うために重要なキーワードになってくるのが「偏頗弁済」です。

偏頗弁済とは、一部の債権者だけ特別扱いをして支払ったり担保を提供したりする詐害行為で、これが発覚すると破産申請の行方に大きく影響することもあります。

では、そしていつの時期に支払うと偏頗弁済として扱われるか、どんな行為が偏頗弁済にあたるのかなどを確認してみましょう。

偏頗弁済とは

自己破産は「債権者の平等」が原則

自己破産で心がけるべきなのは「すべての債権者を平等に扱う」ということです。

同じ債権者でありながら、自己破産によって借金を0にされてしまうことを甘受しなければならない人がいる一方で、十分な弁済を受けることのできる人がいる、というのは明らかに不公平だからです。

この偏り、不公平を防止するために、破産手続きを申し立てる際に債権者一覧表ですべての債権者を明らかにさせます。

業者だけではなく個人からの借入も記載しなければならず、親戚だから、知人だからということで特別扱いして当該債権者にだけ返済するという行為も偏頗弁済にあたります。

また、破産法では「偏頗弁済とされた当該行為を破産管財人により否認(なかったことにして原状に戻す)」する手続きを認めるとともに、悪質な偏頗弁済が行われたら免責自体を認めない、ということも規定しています。

また、破産法では「偏頗弁済とされた当該行為を破産管財人により否認(なかったことにして原状に戻す)」する手続きを認めるとともに、悪質な偏頗弁済が行われたら免責自体を認めない、ということも規定しています。

いつから偏頗弁済となるのか

一部の債権者だけに多く弁済してはいけないとは言っても、債務者の意識としては「通常の弁済を続けていただけ」ということもあります。

では、ある程度客観的な基準で「どの時期以降の返済が偏頗弁済として扱われるのか」を考えてみましょう。

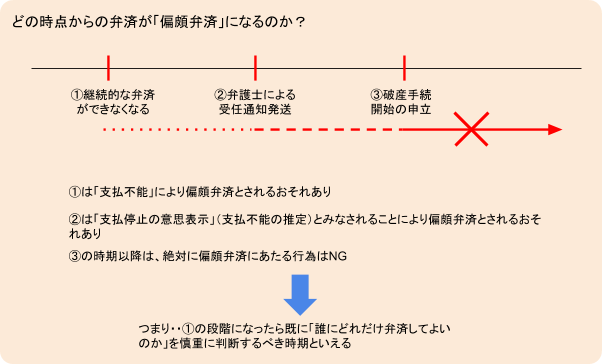

支払不能になった後の弁済

今まで普通に返済を続けていたものが「支払不能」となれば、あとは債務整理することを考えるしかなくなるため、それ以降に特定の債権者に支払った分は(金額にもよりますが)偏頗弁済と判断される可能性が高くなります。

具体的にどの時点で「支払不能」なのか?ということを判断する材料は一つではありません。

では、支払不能をどのように判断するのか?

その基準をさらに掘り下げて考えてみましょう。

- 支払能力の欠乏

支払能力とは「財産、信用、労力、技能」を指します。

これらのいずれもないのであれば「支払能力なし」とみなされることになります。

つまりモノとしての財産はなくても、本人が特殊技能を持っておりそれが稼ぐ能力に直結するとか、長年の商売を通じた多大な信用力で金銭を調達できるという場合、まだ支払不能とは言い切れないのです。

逆に、財産自体は持っているが、利用価値の少ない土地などのためすぐ換価(処分してお金に換える)することができないのであれば支払不能と判断されることもあります。

- 即時に弁済すべき債務を弁済できないこと

支払不能とは、既に履行期(弁済期、支払期日のこと)が到来している債務を弁済できない状態をいいます。

つまり、「将来履行期がやってくる債務を明らかに弁済できない見込みであってもいまだ支払不能とはいえない」という裁判例もあります。

- 一般的かつ継続的に弁済することができない状態

「一般的」とは、すべての債務の弁済について債務者の資力が不足していることをいいますので、特定の債務の弁済ができなくてもすなわち支払不能ということにはなりません。

また「継続的」というのは、一時的な資金不足であれば支払不能ではないということを指します。(病気で収入が途絶えているが一定期間の治療を経れば復職でき、収入が回復するような場合)

- 客観的状態

債務者本人が自分の財力を過小評価して「もう返済できない」と言っていても、第三者から見たらまだ資金等がある状態なら支払不能ではありません。

逆に、本人が「まだ支払える」と主張しても明らかに資金が枯渇している場合は支払不能となります。

また、それ自体が破産手続開始の原因ではないものの「支払不能」を推定させるものとして「支払停止」という状況もあります。

支払停止とは、過去の最高裁判例によれば

「債務者が、支払能力を欠くために一般的かつ継続的に債務の支払いをすることができないと考えて、その旨を明示的又は黙示的に外部に表示する行為をいう」

とされています。

手形の不渡りや夜逃げ、営業の停止などはわかりやすい「支払いができない旨の表示」になります。

もっとも、「代理人弁護士(司法書士)から債権者に対し、債務整理開始通知を送付した行為」が支払停止にあたるのかが裁判上、問題になったことがありました。

これについては

「債務者自らが債務整理を弁護士に委任した旨の記載があり、さらに債権者に対して債務者への連絡、取立て行為の中止を求めるなど、債務につき統一的かつ公平な弁済を図ろうとしている旨をうかがわせる記載がされている。

さらに、その債務者が単なる給与所得者であり広く事業を営む者でないことを考慮すると、受任通知に自己破産を予定する旨が明示されていなくても、支払不能であることを黙示的に外部に表示しているとみるのが妥当である。」

との判断がされています。

破産手続き開始の申立て後の弁済

もうひとつ、「破産手続き開始を申し立てた後」に支払うことは偏頗弁済となります。

これは具体的に裁判所に書類を提出して自己破産の意思表示をすることですから、客観的でわかりやすい基準といえます。

偏頗行為として否認される行為とは

偏頗弁済が否認されるケースってどんな場合なの?

否認される場合にも、様々なケースがあるんだ。

偏頗弁済が否認される行為についても詳しく説明するね。

偏頗弁済として否認(その行為を否定して元に戻す)される可能性のある行為は、「債務を消滅させる行為」や「新たに担保を供与する」行為になります。

債務の弁済等

特定の債権者にだけ債務を返済する行為です。

ただし、下記に説明しますが債務の性質によっては偏頗弁済にあたらないものもあります。

また、債務全体の金額の中で極めて少ない割合、金額の債務を返済する行為は特に問題とされないこともあります。

偏頗弁済となる時期については上で説明した通りです。

ただし、「このくらいなら少額だから大丈夫だろう」と自己判断をせず、弁済する前に債務整理を依頼した弁護士(司法書士)に相談した方がよいでしょう。

代物弁済

代物弁済とは、本来の給付(たとえば金銭)に変えて不動産や有価証券、動産などそれに代わる物を給付することで弁済があったものとみなす契約です。

債務者が一方的に物を給付して「弁済した」ということは許されず、債権者の合意があって初めて当初の債務が消滅することになります。

代物弁済も弁済に準じる行為なので、やはり他の債権者と比べて明らかに不公平な金額であれば否認の対象になります。

無償行為の場合には、代物弁済に比べ、比較的緩い用件で否認となります。

なお、抵当権等の担保を有する債権者に対して担保の目的物を給付した場合、抵当権者は本来、目的物を競売にかけて優先的に弁済を受けることができるため(別除権、下記に説明しています)、この行為は偏頗弁済として否認されないというのが裁判例です。

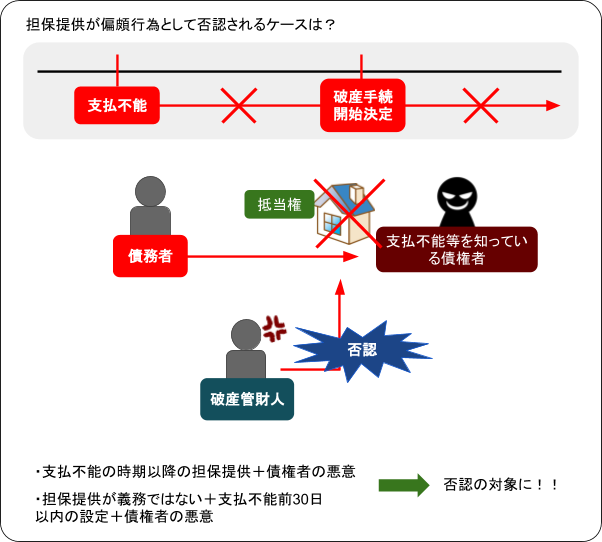

担保権の設定

担保権とは「抵当権」や「根抵当権」のことですが、特定の債権者に対しこれを設定するということは、「特別な立場」を与える意味を持ちます。

担保権を持つ債権者は「別除権者」と呼ばれ、他の債権者よりも優先して担保を設定した対象物をお金に換えて債権回収できる請求権利を持っているからです。

既存の債務について担保権を設定すれば、他の債権者への引き当てとなる財産を減少させることになりますが、これは「一定の条件を前提として」否認の対象となります。

- 担保権の設定が、支払不能又は破産手続開始の申立て後にされ、かつ、設定を受けた債権者が支払不能、支払停止、破産手続開始の申立ての事実を知っていたこと

- 担保権の設定が破産者の義務ではない場合は、設定を受けた債権者が他の破産債権者を害する事実を知っていたにもかかわらず、支払不能前30日以内に設定を行ったこと

要するに、設定の時期や債権者の認識を基準にして否認できるかどうかを定めています。

偏頗弁済とならない返済とは

返済を続けていても、偏頗弁済にならない事もあるの?

税金や第三者からの返済の場合には、偏頗弁済にならないんだよ。

その他にも偏頗弁済にならない行為について見ていこう。

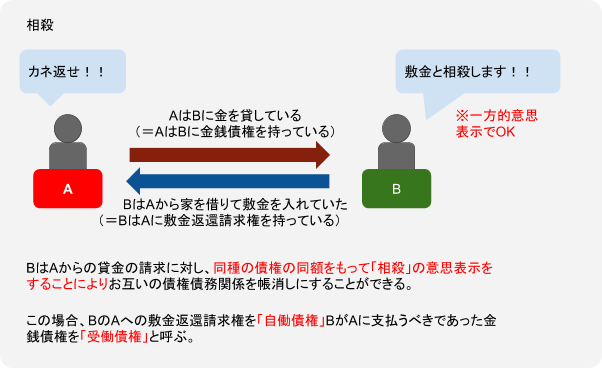

相殺

相殺とは、同種の債権をお互いに持ち合っている二者が双方の債権債務を「支払ったこと」にして消滅させることです。

相殺については、破産手続きが開始する時点で破産者に対して債務を負担している債権者であれば破産手続きによらずに相殺できる、とされています(破産法67条1項)。

破産者に対して債権を持つ者は、自分が破産者に負う債務と対等額で消滅させることができるという期待を持っています(相殺の担保的機能といいます)ので、それを保護する意味があります。

なお、債権者から破産管財人に相殺の一方的意思表示をすればよく、破産手続きが終了するまでにいつでも行使することができます。

ただ、無制限に相殺を許すと他の債権者が害されるため、自働債権、受働債権それぞれの取得時期等による相殺の制限がされています。

たとえば、破産手続開始後に破産財団(債権者に配当すべき債務者の財産)に対して負った債務を受働債権とする相殺をすることはできません(破産法71条1項1号)

税金

「租税債権」は、自己破産によっても免れることのできない債務です。

これらを破産によって免除してしまうと、国家や地方自治体が成り立たなくなる危険があるからです。

よって、破産法でも偏頗弁済の例外として規定されています(破産法163条3項)。

なお、「税金」といっても租税だけではなく、国民健康保険、国民年金、厚生年金など、税金に準じるものもこの例外に含まれますので支払って構いません。

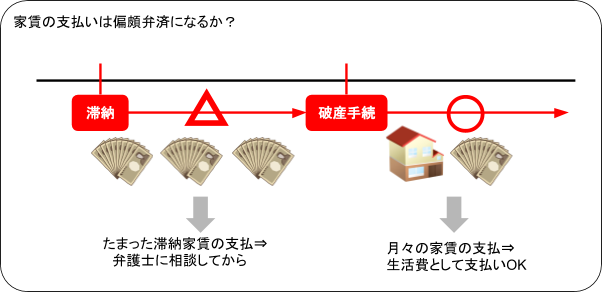

家賃

家賃や携帯電話の料金など、生活費にあたる支払いはそのまま継続してよく、当月分の支払いを続けている限りは偏頗弁済になりません。

ただ、「過去に滞納した家賃をまとめて支払う」などの場合、あらかじめ申立代理人弁護士や破産管財人相談してからの方がよいでしょう。

金額によっては問題ないこともありますが、自己判断は避けるようにしましょう。

第三者からの支払い

破産法162条1項1号により定められる「否認されるべき偏頗行為」は「破産者が~」と規定しているため、破産者以外の第三者が弁済した場合には一般的に偏頗弁済となりません。

ただし、過去の裁判例では「破産者が第三者に弁済の依頼をして実質的に破産者の計算で支払いがされた」といった場合には否認を認めた例もあります。

免責決定後の支払い

自己破産の手続きでは、ひととおりの調査や換価配当等がすべて終わった後に「免責決定」という手続きがあり、免責決定がおりて初めて「借金がチャラになった」ということができます。

免責された後の破産債権がどのような性質なのか?ということについては2つの説があります。

- 債務消滅説

債務そのものがなくなるという考え方 - 自然債務説

債務はなくならないが、それを返済する責任がなくなるという考え方

判例は2の立場を取っているため、免責決定後に債務者が「任意に」支払ったとしたらそれを債権者が受取り、保持していても問題ありません。

ただ、債権者側が裁判などで取り立てることができない、というにすぎないのです。

偏頗弁済により免責不許可となってしまったら

偏頗弁済が原因で免責されなかったらどうすれば良いの?

即時抗告するか、他の債務整理を選ぶかを検討してみよう。

偏頗弁済をあまりにも厳格に解釈してしまうと、免責不許可となる件数は全体としてかなり増えてしまいます。

そのため実務では、一部債権者に支払ってしまった分の利益を破産財団に組み入れることで裁量免責を受けられることも多いと考えられます。

もし、それでも免責を受けられなかった場合は

- 即時抗告する

- 個人再生など、他の債務整理を検討する

といった方法があります。

即時抗告は、「免責不許可」に対するものは破産者が、自己破産申立書などの書面をもって免責許可の申立てに関する裁判をした裁判所に行います。

なお、その期間は破産者に対して決定書が送達された日から1週間以内です。

抗告状には、抗告の趣旨として「原決定(免責不許可)を取消し、破産者の免責を許可する」という内容を記載します。

また、法律上は必要的とはされていませんが、実務上は理由として「免責不許可となった理由のどの部分に不服があるか」も記載します。

ただ、なかなか一度免責不許可となったものを覆すことは難しく、実際には「個人再生などを検討する」方が現実的です。

個人再生では自己破産における免責不許可事由はありませんし、元本の大幅な減額も可能ですので、債務が丸ごと残ってしまうよりもずっと楽に返済できる可能性が高まります。

自己破産全体の数からみると最終的に免責不許可となる事案は非常にレアなのですが、万一そうなってしまった場合は必ず弁護士と協議の上、早期に次の手段を考えるようにしなければなりません。

偏頗弁済となる時期はいつからか、まとめ

偏頗弁済について詳しくわかったよ!

全ての借金が偏頗弁済になるわけじゃないんだね。

偏頗弁済にならないだろうという勝手な判断をしてしまうと、免責が下りなくなってしまう事もあるから、わからない点がある場合には、弁護士などの専門家に相談しながら進めるようにしよう。

- 自己破産手続きにおいて必要なことは「全債権者を平等に扱う」ことであるため、一定の時期以降に一部の債権者にのみされた弁済は「偏頗弁済」となり、詐害行為否認(その行為を否定して元の状態に戻す)の対象になる。

- 偏頗弁済となる時期は「支払不能になった後」か、「破産手続開始の申立てがされた後」である。

- いつの時期を支払不能とするかは難しいが「弁済期が来た債務を弁済できない」「継続的弁済ができない」「財産、信用、労力、技能のいずれもない」など、いくつかの判断基準がある。

- 偏頗弁済にあたる行為の具体例には特定債権者だけへの弁済や代物弁済、担保権の設定などがある。

- 破産手続中の相殺については「相殺できるという期待(相殺の担保的機能)」を保護するため認められるが、反対債権の取得時期による制限もある。

- 税金や月々の家賃など、その性質上偏頗弁済とならないものもある。

- 免責決定後に元の債務はそれ自体が消滅するわけではなく弁済の責任がなくなるだけ(自然債務になる)であるため、債務者が任意に弁済したものを債権者が保持することは問題ない。

- 免責が不許可になった場合、「即時抗告」で争うか、他の債務整理(個人再生等)に切り替える方法があるため、弁護士と協議の上で対策を考えるようにするべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...