自己破産手続きと免責までの流れ・期間について

自己破産ってどういう流れで進むの? 手続きすればだれでも自己破産をする事ができるの?

自己破産は免責許可が下りなければ、借金を帳消しにする事は出来ないんだよ。

免責って何?? 破産とは違うの??

破産とは、資産を借金に充てる事、免責とは、残っている借金を帳消しにする事を呼ぶんだ。 今回の記事では自己破産や免責許可が下りるまでの流れについて、詳しく見ていこう!

- 自己破産したら借金が無くなるの?

- 免責って何?

- 自己破産して免責してもらえるまでの流れを知りたい

借金や未払い家賃、携帯電話代の未払いなどの問題は「自己破産」によって解決できます。

自己破産で「免責決定」をしてもらえたら、借金やその他の未払い債務を0にしてもらえます。

今回はそもそも「免責」とは何か、自己破産で「免責」してもらえるまでの流れがどうなっているのか説明します。

自己破産と免責について

そもそも自己破産とはどのような手続きで、免責とはどういったことなのか理解しておきましょう。

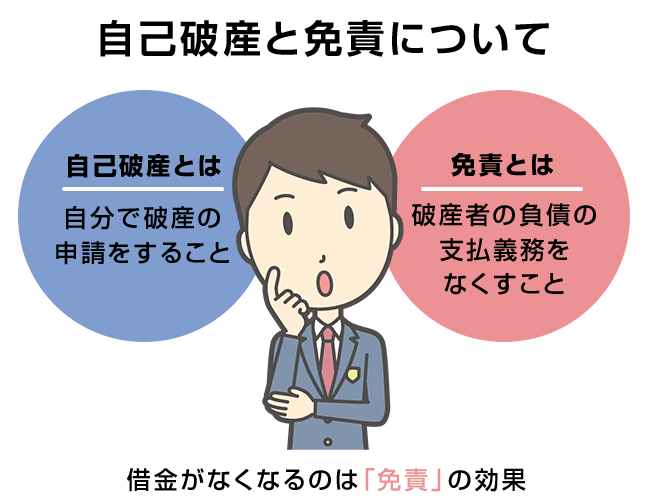

自己破産とは

自己破産とは「自分で破産の申請をすること」です。

破産とは、「負債と資産を清算する手続き」です。

つまり今持っている資産をすべて売却して負債の支払いに充てるのが破産手続きです。

自己破産をすると、同時に「免責」をしてもらえます。

免責されたら基本的にすべての借金が0になってなくなります。

破産と免責の違い

自己破産に関連して「免責」についても正しく理解しておきましょう。

免責とは「破産者の負債の支払義務をなくすこと」です。

一般的に「自己破産したら借金がなくなる」と思われていることがありますが、この理解は不正確です。

自己破産しても借金はなくなりません。

借金がなくなるのは「免責」の効果です。

自己破産を申し立てると破産手続きが行われて負債と資産の清算が行われますが、その手続きがすべて終了しても、借金支払い義務は残ったままです。

単に資産で支払えるだけの支払いをしただけで、借金が免除されていないからです。

破産手続きの終了後に裁判官が破産者を「免責」するかどうかを検討して、「免責」するかどうか決めます。

「免責の許可」が下りた時点で晴れて借金がなくなるのです。

自己破産するときには、最終の「免責決定」を獲得することが何より重要であることを、頭に入れておいて下さい。

破産しても免責してもらえない可能性がある

自己破産の手続きを進めても、免責許可が下りないって事もあるの?

そうだね、免責不許可事由に該当すると、免責が下りない可能性もあるんだよ。

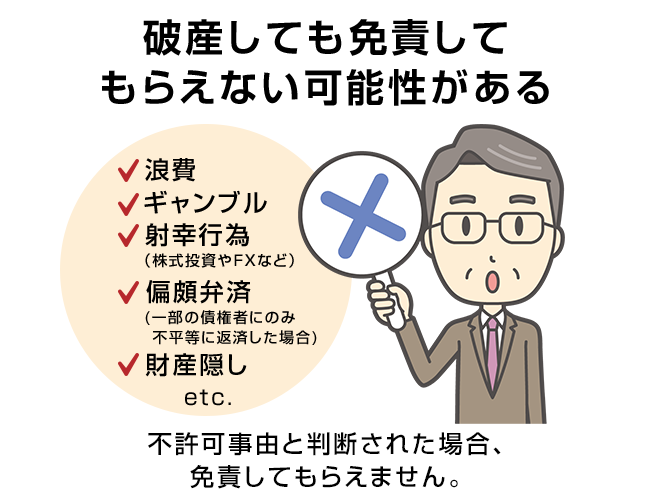

そうなってくると、心配なのは「破産しても免責を受けられないリスク」です。

実際に自己破産しても免責してもらえないケースはあります。

「免責不許可事由」がある場合です。

免責不許可事由とは、該当すると免責してもらえない事情です。

具体的には「浪費」「ギャンブル」「射幸行為(株式投資やFXなど)」による借金がある場合、一部の債権者にのみ不平等に返済した場合(偏頗弁済)、財産隠しした場合、裁判所や管財人の業務を妨害した場合などに免責不許可事由と判断されます。

管財人とは破産者の資産を売却して債権者に配当する人です。

上記のような問題があっても最終的には裁判所の裁量で免責してもらえるケースが多いのですが、中には本当に免責不許可になって借金が残ってしまう例もあり、注意が必要です。

偏頗弁済(へんぱべんさい)をしてはいけない

自己破産を考えたときに、非常に重要なことがあります。

それは「偏頗弁済(へんぱべんさい)をしない」ことです。

偏頗弁済(へんぱべんさい)とは、特定の債権者にのみ優遇して支払うことです。

たとえば親戚や友人から借りている場合、自己破産前に全額返して迷惑をかけないようにしたいと考える方がおられます。

しかしそのようなことをすると「偏頗弁済」として免責を認めてもらえない可能性が高まります。

自己破産の直前に偏頗弁済をすると、破産申立後に裁判所に見咎められてトラブルになるものです。

「バレない」と思っていてもバレますので、絶対にやめましょう。

自己破産を考えたらやるべきこと

自己破産の手続きを進めるには、まずは何から始めれば良いのかな?

債権者一覧と、収支表、財産表を持って、弁護士事務所に相談に行ってみよう。

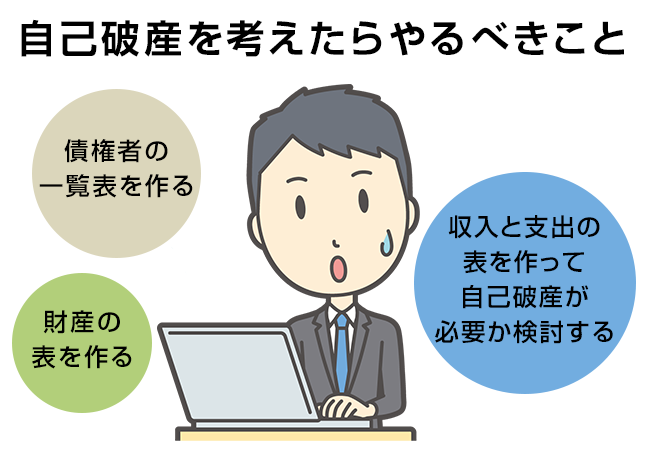

借金などの負債が膨らんで自己破産を考えたら、以下のような準備をしましょう。

債権者の一覧表を作る

まずは債権者の一覧表を作成しましょう。

どこからどれだけの借入があるのか、現在の負債総額がどのくらいになっているのかわからないと、今後の見通しを立てることも難しくなります。

債権者名、所在地、電話番号、FAX番号、現在の借入額をまとめて合計の負債額も計算しましょう。

収入と支出の表を作って自己破産が必要か検討する

次に「収入と支出の表」を作ります。

同一家計の家族がいるなら、家族の収入や支出もまとめて表にしましょう。

収入から支出を引いた金額によって今後返済を継続していけるのかを検討し、収入に比べて借金返済の負担額が大きくなりすぎていたら、自己破産を真剣に考える必要があります。

財産の表を作る

次に、自分にどのような「財産」があるのか、表を作ってまとめてみましょう。

現金預貯金、生命保険の解約返戻金、車、不動産、職場での積立金などを記載します。

自己破産するならば、現金化できるものを現金化した方が良いケースがあります。

自己破産をしても一定までの財産であれば持っていても良いのですが、地域によっては、「現金なら99万円まで自己破産後も持っていても良いが、個別の預貯金や生命保険などの場合、20万円までが限度」などの財産制限が行われている裁判所があるためです。

また自己破産するときには弁護士費用がかかりますが、そのためにも現金が必要です。

ただし財産隠しをすると「免責」してもらえなくなって不利益が大きいので、現金化したら使いこみや隠匿をせずにきちんと手元においておく必要があります。

自己破産手続きの流れとすべきこと

自己破産にも種類があるって聞いたんだけれど、どんな種類があるの?

同時廃止と管財事件の2パターンがあるんだ。 免責不許可事由がある場合には、管財事件になることが多いんだよ。

次は自己破産の流れがどのようになっているのか、みてみましょう。

自己破産の手続きには「同時廃止」と「管財事件」の2種類があり、どちらが選択されるかによって流れも異なります。

それぞれについて説明します。

同時廃止の場合

同時廃止は、財産が少ない人が自己破産するときに選択される簡単な手続きです。

破産によって清算する財産がないので、メインは「免責」の手続きになります。

流れとしては以下の通りです。

- 弁護士に自己破産を依頼する

まずは弁護士に借金問題を相談します。

そのとき自分で事前に作成した債権者や財産の一覧表などを持参してみてもらいましょう。

自己破産が必要と判断されたら、着手金を払って自己破産を依頼します。 - 受任通知が送られる

弁護士が債権者に「受任通知」を送ります。

すると債権者からの督促が止まります。

貸金業法により、弁護士介入後は債務者に直接督促してはならないと定められているからです。

その後、弁護士の指示を受けて書類を集めましょう。 - 破産・免責の申立をする

書類が揃ったら弁護士が破産や免責の申し立てをしてくれます。 - 破産手続き開始と同時廃止の決定がある

申立書類に不備がなかったら、裁判所が破産手続き開始決定をします。

同時廃止の場合には開始と同時に廃止の決定も行われます。 - 免責審尋が行われる

その後裁判所で裁判官と破産者との面談が行われます。

これまでの経緯や返済できなくなった事情、今後どのようなことに気をつけていくかなどの簡単な質問が行われます。

弁護士から指示された日に必ず裁判所に出頭しましょう。

行かないと免責を受けられません。 - 免責決定が下りる

特に問題がなかったら、裁判所で「免責決定」が下り、晴れて借金がなくなります。

管財事件の場合

管財事件とは、債務者に一定以上の財産があるので現金かと配当の作業が必要になる破産手続きです。

管財事件になった場合には、以下のような流れとなります。

- 弁護士に自己破産を依頼してから申立まで

弁護士に自己破産を依頼してから破産免責の申し立てまでは、同時廃止と同じ流れです。 - 破産手続き開始決定が下り管財人が選任される

管財事件の場合、破産手続き開始決定と共に「破産管財人」が選任されます。 - 管財人と面談する

管財人が選任されたら管財人の事務所に行って面談しなければなりません。

弁護士から連絡があるので、必ず遅れずに行きましょう。

面談では必要な資料の引継をしたり管財人の質問に答えたりします。 - 債権者集会が開かれる

管財人が破産者の財産を換価している間、何度か裁判所で債権者集会が開かれます。

破産者も債権者集会に参加する必要があります。 - 破産手続きが終結する

管財人による現金化と債権者への支払いがすべて終了したら、破産手続きが終わります。 - 免責決定が行われる

- 破産手続きが終了したら、その後1週間くらいの間に裁判所が免責についての判断をします。

ここで免責決定が出たら、晴れて借金から解放されます。

自己破産にかかる費用と期間

自己破産の手続きは、どの位のお金や期間がかかるの?

同時廃止になるか、管財事件になるかによって期間も費用も変わってくるよ。 管財事件の方が、費用も期間も多くかかってしまう事になるね。

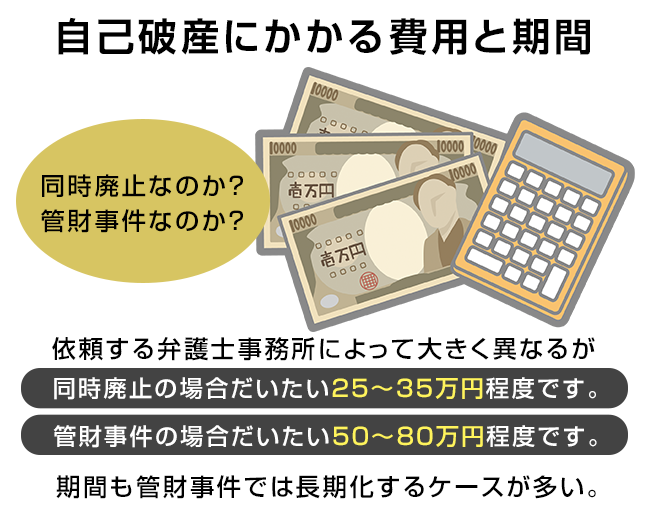

自己破産するときには、どのくらいの費用や期間がかかるのか心配になりますよね。

自己破産にかかる「弁護士費用」は、依頼する事務所によって大きく異なるので、だいたいの「相場価格」を把握しましょう。

また同時廃止か管財事件かによっても金額が変わってくるので、それぞれの相場を紹介していきます。

- 同時廃止の場合の相場

同時廃止の場合には、弁護士費用と実費を合わせても25万~35万円程度です。 - 管財事件の場合の相場

一方管財事件の場合には、総額で50~80万円程度かかります。

管財事件になると、手続きが複雑な分弁護士費用が高額になりますし、裁判所に支払う「管財予納金」が最低でも20万円かかる事になります。

自己破産にかかる期間も管財事件では長期化する

自己破産にかかる期間も、同時廃止と管財事件とで異なります。

同時廃止なら、弁護士に依頼してから免責決定が下りるまでだいたい3か月程度です。

一方管財事件の場合には、弁護士に依頼してから免責決定が下りるまで半年以上かかるケースが多くなってきます。

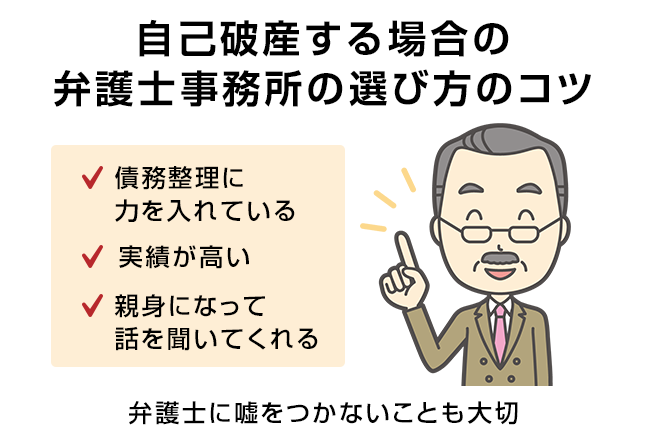

自己破産する場合の弁護士事務所の選び方のコツ

自己破産を進める場合には、どこの弁護士事務所でも同じなの?

債務整理に強い弁護士事務所に依頼するのがお勧めだよ。

弁護士事務所によって、かかる料金も弁護士の雰囲気も違うから、無料相談などを利用して、自分に合った弁護士を探してみよう。

自己破産をなるべくスムーズに進めるには、「依頼する弁護士選び」が重要です。

良い弁護士事務所に依頼すれば、なるべく破産者に負担のかからない方法で自己破産を勧めてくれるからです。

費用の支払方法についての相談にも乗ってくれるでしょう。

以下で自己破産を依頼する弁護士事務所の選び方のポイントをご紹介します。

債務整理に力を入れている

1つ目に、その弁護士が債務整理に力を入れていることが重要です。

弁護士の中には債務整理をほとんど取り扱っていない方もいますし、債務整理案件を軽く見ている方もいます。

そういった弁護士よりも「多重債務者を救いたい」という考えをもって熱心に取り組んでいる人に依頼したいものです。

まずはホームページなどを見て債務整理についての説明やコラム、ブログ記事が多い事務所を探しましょう。

実績が高い

これまでの債務整理事件の解決実績も参考になります。

ホームページで実績が公開されていたら、参考にしましょう。

またホームページ上に「依頼者の声」や「解決事例」が載っているケースもあります。

そういったものも見て、信頼できそうと感じたら問い合わせてみましょう。

親身になって話を聞いてくれる

弁護士は、ホームページの情報だけで選ぶべきではありません。

実際に面談を行って直接話し、信頼できる人かどうか判断しましょう。

あなたの話を親身になって聞いてくれるか、あなたとしても相手に話をしやすいのかなどの点から「相性の良い弁護士」を探して依頼することをお勧めします。

弁護士に嘘をつかないことも大切

自己破産をするとき、自分に都合の悪いことを隠そうとする方がおられます。

たとえば借金の額や借入先の件数をごまかしたり財産を隠して申告しなかったりするのです。

しかしそのようなことをすると、後に裁判所でバレて「免責不許可事由」とされてしまうおそれが高まりますし、弁護士との信頼関係も失われます。

たとえ不利なことであっても弁護士に相談し、共に対処方法を考えてもらいましょう。

良い弁護士であれば良い解決方法を提案してくれるでしょう。

まとめ

自己破産は誰でも借金を帳消しにできると思っていたけれど、免責が下りない事もあるんだね。 手続きやかかる費用について、良くわかったよ!

自己破産はメリットが非常に大きい債務整理だけれど、費用がかかる、ブラックリストにのってしまう、職業制限があるなどのデメリットもあるから、メリットデメリットもしっかりと伝えてくれる信頼できる弁護士を探すのがお勧めだよ。

自己破産を迷ったとき、一人では決意しにくいものです。

本当に自己破産が必要な状態かどうかを判断するためにも、債務整理に熱心に取り組んでいる弁護士に相談してみると良いでしょう。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...