破産宣告と自己破産ってどう違うの?やることに違いはある?

破産宣告は、自己破産の手続きが開始された事を意味している言葉だよ。

今回の記事では、自己破産の流れや、自己破産の手続きを進めるための要件について、詳しく見ていこう。

破産について記述された文章を読むと「破産宣告」や「自己破産」のように、異なる表現を見かけることがあります。

ただ、一般の人にはそれらにどのような違いがあるのかがよくわからないことも多いのではないでしょうか。

破産に関する法律は2005年に改正されていますが、改正の前後でほぼ同じことを意味する言葉でも用語が変更されている場合があります。

では、「破産宣告」と「自己破産」がどう違うのか、破産の際の流れや破産できる条件などを確認してみましょう。

破産宣告と自己破産の違い

「破産宣告」と「自己破産」には違いがあるのかどうかを考えてみましょう。

自己破産とは

一般的に「自己破産」といった場合には「破産の申し立て」から始まって最終的に「免責許可決定の確定」によって債務がなくなるまでの一連の手続きを指していることが多くなります。

ただ、もう少し正確にいえば

- 「破産」

- 「免責」

という2つの段階の手続きに分かれており、それらを一つの申立書で併せて行います。

申立人が申立書、添付書類を提出した

↓

裁判所が破産(債務者の提出した書類を確認して破産を認め配当などの手続きを行う)

↓

免責(最終的に配当等が終わった後の債務をチャラにしてよいか判断する)を順次行っていく

という流れになります。

破産宣告とは

破産宣告とは、現在の破産法でいうところの「破産手続開始決定」で、破産手続きの最初に裁判所から「これから配当等の手続きを始めます」という意味で出されるものです。

2005年の破産法改正によって呼び方が変わりましたが、意味するところは同じです。

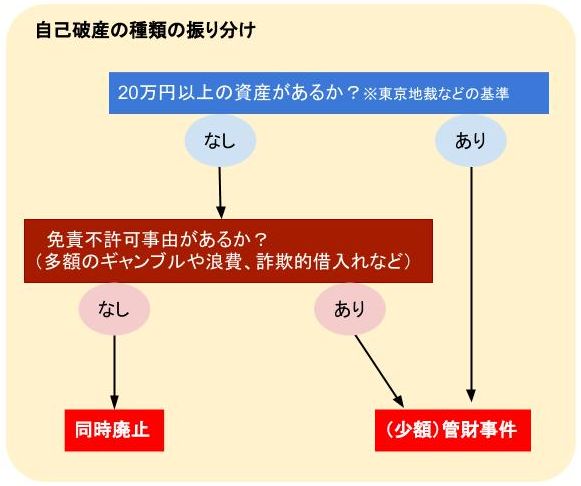

申立人が「破産・免責申立書」と添付書類一式を裁判所に提出すると、裁判所による書類のチェックを経て「同時廃止」「管財事件」に振り分けられます。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。

通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。

これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

同時廃止であれば配当等は行われず、免責審尋(裁判所への呼び出し)を経て免責される(債務がチャラになる)というのが通常の流れです。

ただ、管財事件になると破産管財人による財産の換価、配当(お金に換えて債権者に配る)手続きが必要になります。

よって、破産宣告(破産手続開始決定)はあくまでも手続きのスタートラインであり、免責許可決定が確定して初めて債務がなくなるのです。

破産宣告を受ける時期とは

破産宣告の後、裁判所で同時廃止になるか、管財事件になるかが決定するんだ。

破産手続全体の流れと破産宣告(破産手続開始決定)の時期を確認してみましょう。

- 最初に破産・免責申立書と添付書類一式を裁判所に提出します。

- 裁判所は書類一式を確認した上で「同時廃止」「管財事件」への振り分けを決定します。

同時廃止の場合、ここで破産手続が廃止(終了)となるため、その後、債務者を裁判所に呼び出して審尋(事情を聞く)を行った上で免責の可否を決定します。

なお、ある程度規模が大きい裁判所であれば、審尋は集団で行われることもあります。 - 管財事件の場合は、最初に裁判所が具体的な手続きを実行するための「破産管財人(弁護士)」を選任します。

破産管財人は、債権調査、債権者集会の開催、債務者の財産の換価配当などの手続きを行い、裁判所とも協議を行いながら最終的に免責の可否を決定します。 - 裁判所が免責許可決定を出し、確定したら債務がなくなります。

同時廃止は大体3~6カ月程度で免責許可決定までいくことが多いのですが、管財事件は配当する財産の種類や量によりかかる期間がまちまちです。

同時廃止、管財事件ともに、大半のケースでは最終的に免責許可がおりています。

ただ、事案によっては債務者が審尋のため複数回呼び出されることもあります。

破産宣告を受けるとどうなるのか

破産宣告(破産手続開始決定)があると、その後債務者の財産や生活がどのようになるかを確認します。

破産申立てをするにあたり、自ら手続きする場合以外は弁護士か司法書士が債権者に「受任通知」を送りますが、その時点でいったん債権者は取り立てをストップしなければなりません。

【同時廃止】

破産宣告(破産手続開始決定)と同時に破産手続きを終えることになるため、さほど大きな生活上の不便はないといえます。

ただ、後述しますが、管財事件と共通の

- 「官報掲載」

- 「職業制限」

- 「信用情報への事故情報掲載」

があります。

【管財事件】

管財事件には同時廃止事件とは異なる次のような債務者への制限があります。

まず、破産手続中の債務者の財産の取り扱いです。

債務者の財産の管理処分権を破産管財人が握ることになるため、例えば不動産の換価が必要な場合、破産管財人が債務者の代理人として一切の売却手続きを行います。

また、破産手続開始決定から免責許可決定の確定までは、旅行や引っ越しをする際には裁判所の許可を得なくてはなりません(引っ越し自体ができないわけではありません)。

これは、債務者が財産を持ち逃げする、逃亡するなどの事態を避けるためです。

そして破産手続中の郵便物は破産管財人に送られるため、すべてチェックされると考えておかなくてはなりません。

【同時廃止と管財事件共通】

破産宣告(破産手続開始決定)から免責許可決定まで一時的に職業制限(一定の業務に就けない)にかかりますが、同時廃止の場合、期間としては非常に短いものになります。

管財事件だと不動産の売却などを伴う場合は免責許可決定まで時間がかかるため、転職や配置転換などを検討する必要が生じることもあります。

また、官報(政府の機関紙)に破産者の住所氏名が掲載されますが、官報は一般人が毎日読む新聞とは異なり、金融関係など一部の職種の人が主にチェックしているものです。

よって、官報掲載によってご近所や友人、親戚などに知られる心配はほぼありません。

破産手続が終了した後は生活上の直接的な規制はなくなるものの、同時廃止、管財事件とも、いわゆる「ブラックリスト」とよばれるものに注意が必要です。

破産手続きをしてから最長10年は「信用情報機関に事故情報が掲載される」状態になります。

※信用情報機関・・・個人の借金の情報を管理する機関。

現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している

ブラックリストというリストが独立して存在するわけではありませんが、融資の申込を受けた債権者が信用情報機関に申込者の事故情報が存在するかどうかを調べることができるため、新規の借入やクレジットカード作成ができなくなります。

そのため、基本的に破産後10年くらいは現金で生活していく覚悟をしなければなりません。

破産宣告を受けるための条件

破産宣告(破産手続開始決定)を受けるための条件を確認してみましょう。

支払不能になっていること

自己破産するためには、債務が支払不能になっていることという要件があります。

債務超過とは、財産より負債が上回ることですが、それでも今後収入が大幅増加するなどで返済の目途が立つのであれば支払不能とはいえません。

具体的に「債務額が〇〇円以上でなければ破産できない」などの条件はなく、客観的に収入や資産と負債とのバランス、今後の収入等の見通しを総合的に判断して破産が適当であるかどうか決まります。

実際に債務が100万円程度でも破産が認められた事例もあります。

破産障害事由がないこと

自己破産するための形式的な条件としては「裁判所への予納金を納める」ということがあります。

予納金の額は同時廃止で2万円弱くらい、管財事件では破産管財人の費用などがあるため20万円~が目安となっています。

予納金を捻出できない状況の人はまず弁護士に相談しましょう。

収入などの条件によっては「法テラス(国の機関)による法律扶助」を受けられることがあります。

なお、破産手続き自体の提出はできても最終的に免責を受けられない可能性がある事例もあります(免責不許可事由)。

債務を負う過程で「債権者を騙す」など著しく不誠実な行為、破産手続きを妨害するような行為、ギャンブルなどで財産の大半を失うなどの行為があった場合です。

ただ、免責不許可事由があっても最終的に裁判官が判断して免責を出す事例はかなり多いため(裁量免責)、これらがあるからといって最初から自己破産を諦める必要はありません。

免責不許可事由と混同しやすいものとして「非免責債権」といって、債権の性質上どうしても免責できないものがあります。

税金や社会保険料といった公的な性質を伴うもの、また、養育費など福祉の観点から免責を認めがたいものです。

税金や社会保険料を免責してしまうケースが続出すると国や自治体が回らなくなってしまうため、これらはどうしても支払いを継続させなくてはなりません。

それでも未納分の一括払いが困難なケースが多いため、実際には債務者が役所の税務課などに掛け合って分納の話し合いをするといった対応がされています。

破産申立が適切であること

破産申立ての事務的手続きが適切に行われることも全体の進行にとっては不可欠です。

自己破産手続のための添付書類は非常に多く、債務者の収入、資産は事細かに調べられます。

また、数か月分の家計収支表をつけたり「破産に至る経緯」の作文を提出したりと、作業量としてもかなりのボリュームがありますので、一般的には弁護士などの手を借りなければ困難なことが多くなります。

各地方裁判所によって若干提出を求められる添付書類が異なりますが、おおよそ共通する書類は以下の通りです。

【自己破産手続の必要書類】

|

申立書に添付するもの |

債権者一覧表 |

|

家計収支表 |

|

|

戸籍謄本 |

|

|

住民票の写し |

|

|

委任状(弁護士への) |

|

|

送達先一覧表 |

|

|

収入に関する資料 |

申立人の確定申告書2年分 |

|

申立人の給与明細書3カ月分 |

|

|

申立人の源泉徴収票2年分 |

|

|

申立人の課税証明書2年分 |

|

|

年金等受給者については受給証明書 |

|

|

住居の状況に関する資料 |

賃貸借契約書 |

|

生活状況に関する資料 |

同居人の給与明細書3カ月分 |

|

同居人の源泉徴収票2年分 |

|

|

財産に関する資料 |

預金通帳 |

|

残高証明書 |

|

|

貸付金の契約書 |

|

|

退職金見込額証明書(または就業規則) |

|

|

保険証券 |

|

|

解約返戻金見込証明書 |

|

|

有価証券 |

|

|

車検証 |

|

|

車両の時価がわかる資料 |

|

|

不動産登記簿謄本 |

|

|

固定資産税評価証明書 |

|

|

査定書 |

|

|

被担保債権の残高証明書 |

|

|

その他の財産があれば時価がわかる資料 |

破産手続きに必要な書類はこのように非常に多岐に渡ります。

そして、必要な書類はそれぞれの就業形態や家族状況によっても異なります。

収入や資産の資料は同居して家計を一つにする家族であれば破産手続きにあたって開示しなければなりませんが、提出範囲も裁判所によってまちまちです。

自己破産や個人再生など、裁判所を経て行う手続きではどうしても家族に隠して行うことができず、手続き面での協力が欠かせません。

自分自身で家族への説明が上手くできる自信がない人は、弁護士から家族に説明してもらうのも一つの方法です。

手続き終了までの道のりが見えれば家族に安心してもらうことができ、積極的に手続きに協力してもらえることにもつながりますので、早い段階での相談をおすすめします。

まとめ

自己破産ができないケースについても、よくわかったよ!

弁護士に頼めば、スムーズに債務整理手続きを進めることができるから、まずは無料相談などを利用して相談してみよう!

- 破産宣告という言葉は現在の破産法では消滅しており、同様の意味を持つ「破産手続開始決定」と言葉に変わっているが、これは破産手続のスタートラインで裁判所から出されるものである。

- 破産には「同時廃止」「管財事件」の二種類の流れがあり、最初の段階で裁判所がどちらかに振り分けるものであるが、同時廃止は目ぼしい財産や免責不許可事由が見当たらない場合に行われるため早期に手続きが終了する。

- 破産手続きをするためには「支払不能であること」などの条件があるが、免責不許可事由があると破産手続きをしても最終的に免責されないケースが稀にある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...