自己破産で処分されるもの、されないものがある?破産財団と自由財産について専門家が解説

今回の記事では自由財産として残せる財産にはどのようなものがあるのか、詳しく説明するね。

自己破産するとすべての財産を処分されると思い込んでいる人は多いものです。

しかし、実のところ「すべての財産」が取られるわけではなく、「破産者が生活を再建するために必要な最低限の財産」は手元に残されます。

では、実際に「取られる財産」「残せる財産」はどのような範囲のものなのか、そして残せる財産を少しでも増やす方法があるのかどうかを確認してみましょう。

自己破産により保有している財産はどうなるのか

自己破産の基本的な考え方としては、

「すべての債務を免責してもらう代わりに、一定以上の価値のある財産は換価(お金に換える)し、債権者への配当に回す(債権者は原則、平等)。」

「しかし、自己破産の大きな目的は債務者の生活再建なのでそれに必要な最低限の財産は残す。」

というものです。

配当に回される財産は「破産財団」、それ以外の財産は「自由財産」となりますが、それぞれの概要を解説します。

破産財団へ留保される財産とは

破産者が「破産手続開始決定」より前に保有していた財産は下記に挙げる例外的なものを除き「破産財団」と呼ばれる「債権者に配当するべき財産の集合体」の中に組み込まれます。

そして、この破産財団に属する財産を換価処分したり、どこまで残すのが適切かなどの判断し、裁判所と相談しながら破産手続を仕切る役割をするのが「破産管財人」と呼ばれる役職の人です。

財産の所有者であるはずの債務者(破産者)は、破産管財人が就任すると破産財団に属する財産についての管理処分権を失います。

つまり、自分の物でありながらも自由にはならなくなるということです。

※破産管財人・・裁判所により選任される、自己破産手続きを補助する役職。

ほとんどは弁護士であるが、申立書を作成した弁護士とは別の者が選任される。

破産事件の内容を調査したり、債権者集会を開催したり、財産の換価配当を行ったりする

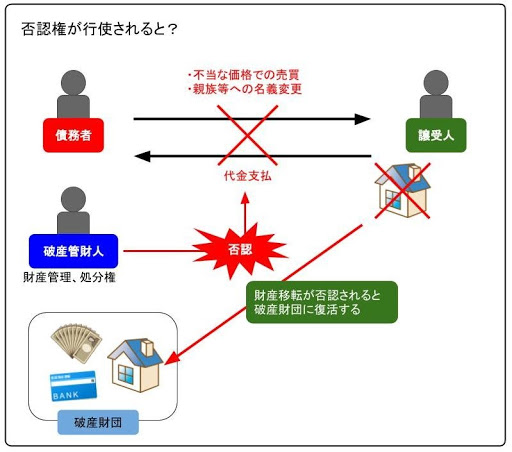

もし、破産財団に属する財産が勝手に名義変更されてしまったような場合には、破産管財人は「否認権」を行使して流出してしまった財産を破産財団に取り戻すこともできます。

このようにして、債権者に配当されるべき財産が守られることになるのです。

自由財産として手元に残すことができる財産とは

「自由財産」とは、破産手続きが始まってもなお、破産者自身に管理処分権が残された財産のことです。

破産者を一文無しにしてしまってはまた借入れをする羽目になり、結局同じことの繰り返しですので、再生に最低限必要な一定金額だけは残しておくのです。

また、換価しようにも売れないという財産も中にはありますので、そのようなものは必然的に残すことになるでしょう。

つまり、これらは「破産財団に属して破産管財人に管理される財産」とは分けて考えられます。

具体的にどんなものが自由財産に属するのでしょうか。

新得財産

破産手続開始決定がされる時点というのはとても重要で、この前後どちらに獲得した財産なのかによって、残せるかどうかが決まってきます。

このことを「固定主義」などと呼ぶこともあります。

99万円以下の財産

現金については、99万円までが自由財産として認められています。

特殊な事情があり、それ以上に残したい場合は下記「自由財産の拡張」を別途行います。

差押禁止財産

借金を返済しない債務者について勝訴判決を取った債権者であっても、その後任意に返済されなければ「差押え」等、強制執行と呼ばれる手続きを経ないと実際に債権回収することはできません。

裁判所が回収するところまで自動的にやってくれるわけではないのです。

「強制執行」に関しては、これを規律する「民事執行法」という法律があります。

この法律の中で、任意に返済しない債務者といえども、道義的に、あるいは彼ら自身の健全な生活再建のために奪ってはならない部分が「差押禁止財産」として定められています(民事執行法131条)。

差押え禁止とされているのは以下のような財産です。

- 債務者の衣類、寝具、家具、家電製品など

- 現金66万円(※ただし、これは民事執行法一般での規定なので、破産手続きにおける差押禁止範囲はこの1.5倍となり99万円となります)

- 債務者の1カ月の生活に必要な食料、燃料

- 仏像、位牌などの宗教的道具

- 債務者の職業において欠かせない物(農業従事者の農機具など)

- 債務者等の学校における学習に必要な道具など

破産財団から放棄された財産

その破産者の状況によって、換価処分することが適切ではない財産があります。

例えば、実務的にあった事例としては「子供のために掛けておいた学資保険の解約返戻金の一部」や、「不整形地(形が整っていない)で、しかも持分のみの保有であるため財産価値に乏しいとみなされた不動産」といったものです。

要するにケースバイケースで破産管財人が「これは破産者の再生を考えたら残すべき、あるいは換価を試みてもプラスになると考えられないため残さざるを得ない」などと判断したため破産財団から放棄されることがあるのです。

東京地裁での基準

自己破産手続きの難しいところは、各地方裁判所により若干、判断基準が異なる部分があるということです。

一例として、東京地裁で「換価不要(手元に残せる)」とされている財産を挙げてみます。

- 99万円に満つるまでの現金

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金債権

- 処分見込額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下である退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7

- 家財道具

- 差押を禁止されている動産または債権

以前されていた運用と変更している場合などもあるため、具体的に自分が申立てをする裁判所では現在どのような運用をされているのか、自己破産申立書を作成する弁護士(司法書士)にあらかじめ聞いてみる方がよいでしょう。

自由財産は拡張することができるのか

だけど、自由財産の拡張は、破産管財人や裁判所に認められなければいけないんだ。

上記のようにもともと「自由財産」として認められた分だけでは破産者の生活再生のために不足するケースもあります。

そのような場合に自由財産を一定の範囲まで拡張することが認められることもありますが、これは破産者の申立てもしくは裁判所の職権で行われます。

裁判所に認められれば自由財産の拡張が可能

自由財産の拡張を認めるかどうかの判断基準にはどのようなものがあるのでしょうか。

- 破産者の生活状況

- 破産手続開始時点でどのくらいその他の自由財産があるか

- 破産者が今後収入を得る見込み

さらに具体的に言えば家族に病人がおり医療費がかさむ予定であるとか、(過剰ではない範囲での)子供の進学費用がかかることなどです。

このような一切の事情を考慮し、裁判所が認めれば拡張することができます。

ただ、実際に自由財産をどこまで認めるかの基準は全国で統一されていません。

自由財産を拡張するには破産管財人が「この部分については拡張するのが相当である」という意見を裁判所に述べ、それを参考に裁判所が可否を判断します。

たとえば東京地裁では特に破産管財人の意見が重視されているため、破産者の立場から見た場合、破産管財人に自由財産拡張の必要性を理解してもらうことがとても大切ということになります。

自由財産を拡張するためには

では、自由財産拡張の申立ては具体的にどのようにするのでしょうか。

一応、破産法上は「自由財産拡張は破産手続開始確定から1ヶ月経過前にされる必要がある」という建前になっていますが、実務上は期間制限がありません。

通常であれば破産手続の申立てと同時に行われます。

また、これは東京地裁の運用になりますが、破産者の財産目録に記載された財産(つまり本来は配当されるべき財産)がもし換価配当されないままに破産手続が廃止・終結されたら、残された財産については自由財産の拡張がされたものとして取り扱われています。

自由財産拡張決定を求める申立ては、まず「申立て代理人弁護士(破産者が破産手続きを依頼した弁護士)」が下記のような申立書を裁判所に提出します。

拡張を申立てる場合には「今後しばらく収入が見込めない」ことや「破産者の世帯では特に支出が多くなることが見込まれる」といった具体的事情を示す資料を添付するべきです。

※書式は各地方裁判所により若干異なります。

令和〇年(フ)第〇〇号

申立人 〇〇 〇〇

自由財産拡張申立書

令和〇年〇月〇日

〇〇地方裁判所 第〇民事部 〇係 御中

申立代理人 弁護士 〇〇 〇〇 印

TEL 〇〇-〇〇〇〇-〇〇〇〇

FAX 〇〇-〇〇〇〇-〇〇〇〇

第1 申立ての趣旨

別紙財産目録記載の財産のうち、同財産目録自由財産拡張申立欄にて■を付した財産について、破産財団に属しない財産とする。

第2 申立ての理由

別添の管財補充報告書第12記載のとおり。

これを受けて裁判所と破産管財人が自由財産拡張を認めるかどうかの判断をするわけですが、まずは破産管財人が拡張の申立てがあった財産についての破産手続開始決定時の価格を判断します。

続いて、破産管財人は破産者と申立代理人弁護士から、自由財産拡張の必要性や、さらに具体的な希望の内容についてヒアリングを行います。

その結果をもとにして破産管財人は次のような「意見書」を裁判所に提出します。

令和〇年(フ)第〇〇号

破産者 〇〇 〇〇

自由財産拡張に関する意見書

令和〇年〇月〇日

〇〇地方裁判所 第〇民事部 〇係 御中

破産管財人 弁護士 〇〇 〇〇 印

TEL 〇〇-〇〇〇〇-〇〇〇〇

FAX 〇〇-〇〇〇〇-〇〇〇〇

第1 意見の趣旨

破産者から自由財産拡張の申立てがあった財産のうち、破産管財人作成にかかる財産目録備考欄に拡張不相当と記載した財産を破産財団に属しない財産とすることは相当でない。

第2 意見の理由

(省略)

上記でも説明しましたが、この破産管財人の意見書は裁判所の判断に極めて重大な影響をもたらします。

近年では自由財産拡張に対する判断も厳しくなりつつありますのでそれほど簡単ではない場合も多く、破産管財人との協議の際にしっかりと拡張の必要性を説明できるだけの根拠となる資料を準備しておくことが大切です。

裁判所の前に「破産管財人による判断」という関門をまずはクリアしなければ拡張を認めてもらうのは難しくなる、と考えておかなくてはなりません。

ある程度確実性をもって申立てをするためには、破産手続きの準備をする段階で、申立代理人弁護士との間で管轄裁判所の過去の実績等も踏まえて入念に打ち合わせをしておくべきでしょう。

まとめ

自由財産の拡張手続きを進める時には、根拠となる資料を用意して、管財人や裁判所を納得させる必要があるんだね!

自由財産を拡張したい、というような場合には、弁護士に相談しながら進めていくことが大切だよ。

- 破産者の財産はすべて取られてしまうわけではなく、破産者の生活再生のために「自由財産」と呼ばれる一定範囲の財産を残すことが認められている。

- 自由財産は各破産者の事情により拡張できることがあるが、破産者(代理人弁護士)の申立てにより裁判所に認められなければならない。

- 裁判所が破産者の自由財産拡張申立てを認めてくれるかどうかは破産管財人の意見を聞いて決めるため、まずは破産管財人に拡張の必要性を説得し理解してもらうことが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...