自己破産をしたら家族名義の財産への影響はどうなるの?

自己破産をする事になったら、家族名義の財産も、借金の返済に充てられることになるの? その財産が、誰の名義であるのか、誰の財産となっているのかによって変わってくるんだよ! 今回の記事では、自己破産をすると、家族の財産はどのような影響を受ける事になるのか、詳しく見ていこう。

自己破産手続の財産処分の考え方

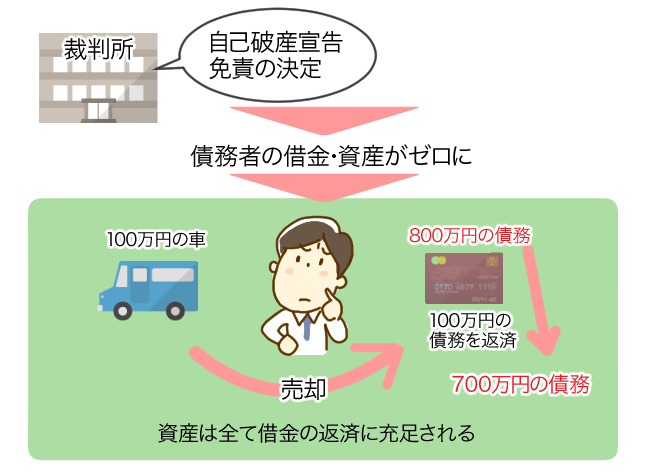

裁判所から自己破産宣告と免責の決定を受けた場合、債務者の本人の借金はゼロになります。

裁判所から自己破産宣告と免責の決定を受けた場合、債務者の本人の借金はゼロになります。

自己破産をすると財産もゼロに

そして、ここで言うところの借金ゼロの意味は借金がゼロになるだけではなく、債務者の資産もゼロになることを意味しています。

つまり、自己破産宣告と免責の決定を受けた時点で、貯金や生命保険の解約返戻金、子供の学資保険や会社の退職金、住宅の任意売却金なども含め、債務者の資産は全て債権者への借金の返済に充当されて、資産はゼロになっている訳です。

子ども名義の学資保険であっても、保険料を支払っている保険者が自己破産をする債務者である場合には、解約をし、保険金を自己破産に充てなければいけません。

財産を売却してから

例えば、800万円のカード会社のローンとクレジットカードのキャッシングで自己破産を考えている人が時価100万円の自動車を所有している場合、自動車を売却して100万円の債務を返済してから700万円の債務について自己破産することになります。

少額管財手続

従って、上記のように不動産や動産などの資産がありながら自己破産手続を考える場合は、申立人は管財人を選任して自己破産手続を進めることになり、少額管財手続と呼ばれています。

また、自己破産を考えた時点で既に資産が底をつき何も所有していない場合は、自己破産宣告・同時廃止となり免責決定を受ける手順となります。

いずれにしても、自己破産手続きの財産処分の基本的な考え方は、持っている全ての資産を借金返済に充当したうえで自己破産手続を行うということです。

当然のことながら、一部の資産を残して借金だけをゼロにすることが認められる方法はありません。

但し、3ヶ月分の生活費と見なされる99万円以下の現金の所有は認められています。

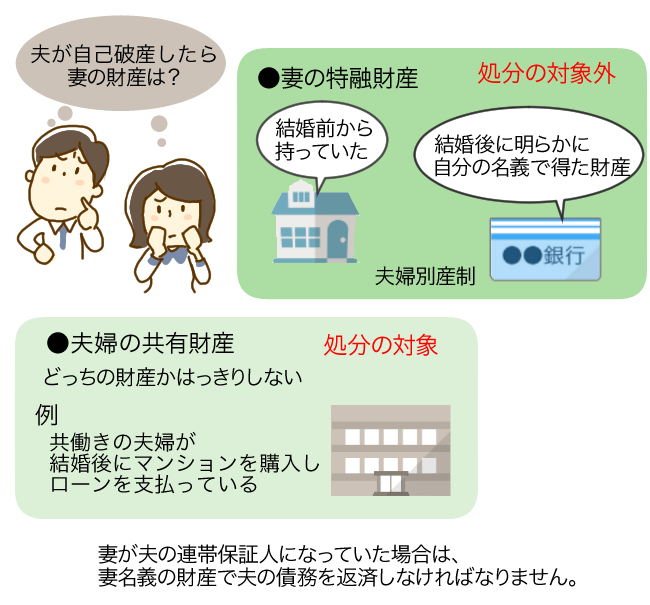

夫が自己破産をした時に妻の財産はどうなるのか

夫婦は、財産が共有となってしまうんでしょ? 離婚をした時にも、配偶者と財産を分けなければいけないって聞いたことがあるよ。 夫が自己破産をした時には、妻の名義である住宅も、売却しなければいけないのかな? その財産が、共有財産となっているか、夫婦別産制となっているか、特融財産であるのかによって、自己破産に組み込まれるかが変わってくるんだよ! それぞれの違いをチェックしてみよう。

それでは、夫が自己破産をした時の妻の財産について考える場合に、まず、夫婦別産制とはどのようなものかを知っておく必要があります。

夫婦別産制とは?

夫婦別産制は夫婦の一方或いは両方が結婚する前から持っている預金や財産、結婚後に明らかに自分の名義で得た財産はその者の特有財産であるということが民法762条1項に規定されています。

例えば、妻が土地を結婚前に相続し妻名義で保有している場合や、妻が芸能人で結婚後も多額の収入がある場合などは夫婦別産制で妻名義の資産は妻の特融財産となります。

共有財産について

一方、長く結婚生活を営むと夫婦には共有財産ができます。

夫婦の共有財産とは夫婦のどちらの財産かはっきりしないものとして民法762条2項に規定されています。

例えば、共働きの夫婦が結婚後にマンションを購入しローンを支払っていた場合、契約者が妻であっても、このマンションは共有財産と見なされる可能性が高いと言えます。

只、特融財産か共有財産かの区別はケースバイケースで、特に、離婚訴訟などの場合に争点になることが多いのも事実です。

そこで、結婚の時に財産を持っている場合は、夫婦それぞれの財産が誰のもので誰が管理するかについて夫婦財産契約を結んでおくとスッキリします。

結婚する時に後々の離婚や自己破産を想定する人はいませんが、後々のそのような事態のためにも多額の財産を持っている夫婦は夫婦財産契約を結んでおくと良いでしょう。

従って、夫が自己破産をした時に夫婦の共有財産は処分の対象になりますが、妻の特融財産は処分の対象にはならず夫の借金返済に充当する必要はありません。

共有財産と特融財産の区別

但し、夫婦が夫婦財産契約を結んでいるなど夫婦の共有財産と特融財産がハッキリしている場合は問題ありませんが、夫婦の共有財産と特融財産がハッキリしていない場合は裁判所の認定を受ける必要が出てきます。

例えば、妻は芸能人で多額の妻名義の財産がありますが夫は無職で夫名義の財産はゼロのケースで、夫が多額の負債を抱え自己破産手続を行う場合などです。

このケースでは妻の特融財産である筈の妻名義の財産の中で、夫婦の共有財産に認定される財産がどのくらいあるかどうかがポイントとなります。

もし、妻名義の財産の一部が夫婦の共有財産に認定されれば、その分は夫の債務の返済に充当しなければならなくなります。

或いは、妻が結婚前に相続した土地に結婚後、夫が夫名義でアパートを建設していた場合、夫名義のアパートは処分の対象になりますが妻名義の土地は対象になりません。

但し、いずれの場合も妻が夫の連帯保証人になっていた場合は、妻名義の財産で夫の債務を返済しなければなりません。

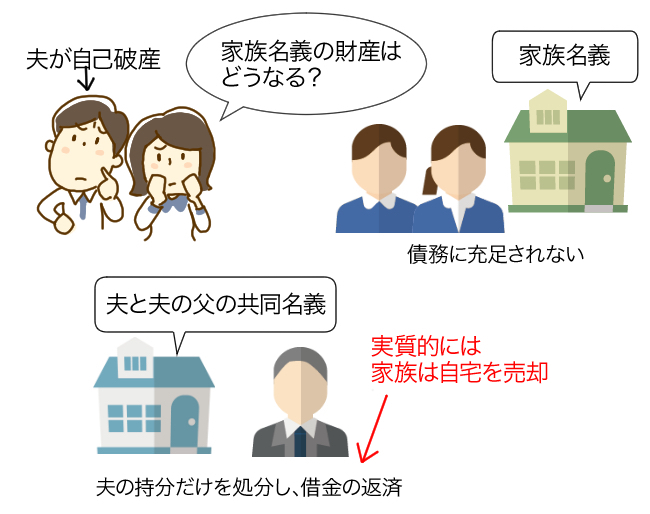

自己破産をした時に家族名義の財産はどうなるのか

二世帯で住宅ローンを組んだ場合など、親子で住宅の名義を共有している場合には、片方が自己破産をしたらどうなるの? 共有名義である場合には、自己破産をする事で、売却しなければいけない可能性が高くなってしまうんだよ。

夫婦の場合の共有財産と特融財産の区別に比べると家族名義の財産の区別は複雑ではありません。

基本的に家族名義の財産の区別は名義で行えば良いからです。

つまり、夫が自己破産をした場合の家族名義の財産ですが、家族が夫の借金の保証人になっていない限り家族名義の財産は夫の債務に充当する必要はありません。

しかし、家族が夫の借金の保証人になっている場合は、その家族の資産状況にもよりますが夫と同様に家族も自己破産した方が良いケースも出てきます。

共有名義の自宅は売却する事に

また、自宅を夫と夫の父親の共同名義にしている場合で、夫が自己破産するケースでは夫の持ち分だけを処分し借金の返済に充当しなければなりませんが、この場合は実質的には共有者は自宅を売却しなければなりませんから自宅を失うことになる場合が多いと言えます。

最後にポイントをまとめるとすれば・・・

夫婦であっても、住宅の名義人によって手放さなければいけないかどうかが変わってくるんだね。

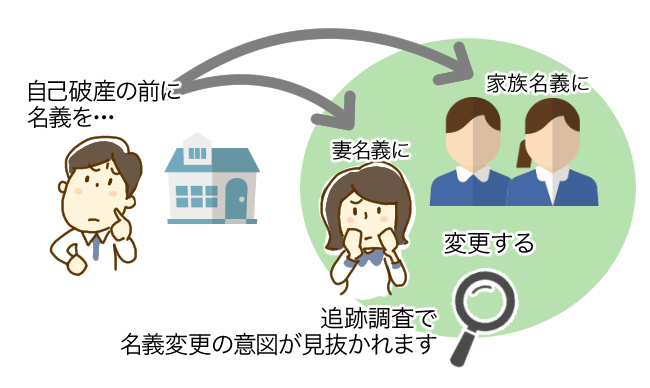

名義を変えれば、自己破産に組み込まれないと考えることで、自己破産前に名義変更をしてしまうような人もいるんだけれど、所得隠しとみなされてしまうから、自己破産前の名義変更はしてはいけないよ!

自己破産の手続きを進める時に、不安や後悔がないように、弁護士に債務整理相談をしよう。

上記の様に夫が自己破産をした時の妻や家族名義の財産につきましては、妻名義の財産は共有財産なのか特融財産であるのかが大きな分かれ目で、家族名義の財産の場合は名義がポイントになるということです。

そのため、自己破産手続の前に夫の名義の財産を妻や家族名義に変更する事例がありますが、後で追跡調査をすることで多くの場合、意図が見抜かれています。

従って、自己破産手続の前に夫と妻や家族との間の名義のやりとりは慎んだ方が良いでしょう。

何故なら、後々、自己破産宣告を受けても免責不許可になり、債務がゼロにならない事態も考えられるからです。

それよりも、妻や家族名義の財産があるならば、できる限り夫の債務を減らすことを考えた方が無難です。

そして、それでも債務が残る場合に自己破産などの債務整理を考えては如何でしょうか。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...