クレジットカードの遅延損害金とは?発生するとどうなる?計算方法など詳しく解説

遅延損害金って何??

いくら請求されるの?

今回の記事では、クレジットカードの返済ができないとどうなるのか、遅延損害金の計算方法もあわせてチェックしていこう!

世の中ではキャッシュレス化が進み、クレジットカードを利用する機会が増えた人も多いのではないでしょうか。

ただ、クレジットカードは現金と異なり限度額の範囲内で気軽に利用できてしまうため、ついつい使いすぎて支払日に銀行口座の残高が足りないといった事態になることもあります。

クレジットカードの支払いに遅れてしまうとその後の流れはどうなるのか?

どのようなペナルティが課せられるのかを確認してみましょう。

遅延損害金とは

クレジットカードの支払いに遅れた時にまず考えられるダメージとして「遅延損害金」があります。

クレジットカードは1回、2回払いの場合は利息がつかないのですが、それ以上の分割になると手数料(貸金の『利息』にあたるもの)がかかるのが通常です。

手数料は正常に返済していてもかかってきますが、遅延損害金(遅延利息、延滞利息)というのは、「支払日に支払えず遅延してしまった場合のペナルティ」です。

そして、遅延損害金は手数料よりも高い割合が定められているのが通常です。

では、ある大手カード会社の具体例を見てみましょう。

(手数料や遅延損害金はカード会社や支払回数等により異なりますので、あくまで一例です。)

【分割払手数料】

|

支払回数(回) |

1 |

2 |

3 |

5 |

6 |

10 |

15 |

|

実質年率(%) |

0.00 |

0.00 |

12.25 |

13.50 |

14.00 |

14.75 |

15.00 |

【遅延損害金】

|

翌月1回払以外の場合 |

当該支払金に対し年20.00%を乗じた額あるいはカードショッピングの全額に対し商事法定利率(2021年5月現在では年3%)を乗じた額のいずれか低い額。 |

|

翌月1回払い、リボ払いの場合 |

当該支払金に対し年14.60%を乗じた額。 |

このようなものが定められている「会員規約」は一般の人には決して読みやすいものではないのですが、このような重要部分だけでも確認してみることをおすすめします。

クレジットカードについては月々の支払合計金額ばかりが気になりがちですが、支払金額のうち、どのくらいが手数料なのかも意識し、必要のない長期分割払いはなるべく避けたいものです。

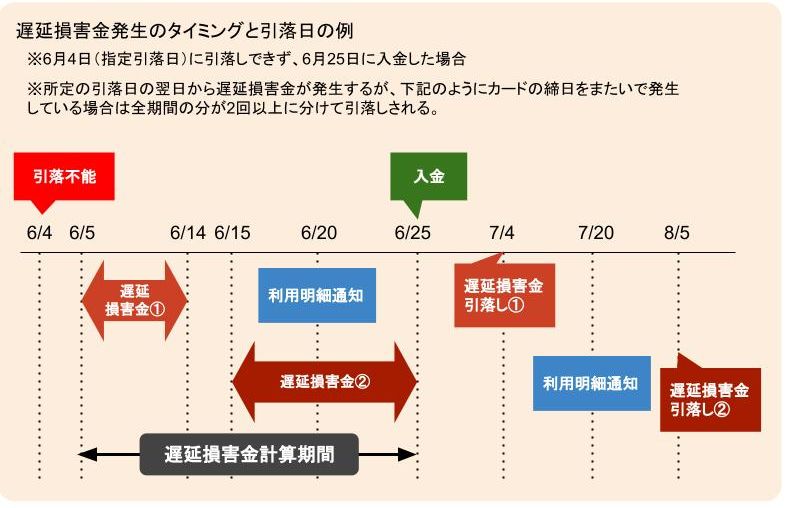

遅延損害金はいつから発生するのか

遅延損害金の意味と具体例を上に説明しましたが、実際に遅延損害金はどの時点で発生するのかを確認してみましょう。

通常、遅延損害金は「所定引落日の翌日~入金日まで」を計算します。

あるクレジットカード会社の一例にはなりますが、イメージ図は次のようになります。

遅延損害金の計算方法

では、遅延損害金はどのようにして計算するのでしょうか。

100万円の残高で、30日延滞、遅延損害金が年20%という条件で実際に計算してみるとこのようになります。

100万円×20%/365日×30日=16,438円(遅延損害金)

漫然と期限を過ぎたまま放置すれば約1カ月でこれだけのお金を支払わなければならないのですから、決して簡単に考えることはできないことがわかります。

クレジットカードの返済できないとどうなるのか

それでも無視していると、裁判を起こされてしまい、最悪の場合差し押さえになってしまう事もあるんだ。

返済(指定日の口座引落し)ができなかった場合、何度か段階を踏んだ督促が行われ、それでもなお支払いが滞れば法的な手続きに入るというのが標準的プロセスです。

では、大まかな流れを見てみましょう。

遅延損害金の発生

クレジットカードは、ある月の決まった日で締めて翌月のあらかじめ定められた日に口座から引き落としがされます。

(「楽天カード」のように、いったん引落しができなかった時に数日間自動で再振替を行ってくれる会社もあります。)

原則としては、引落日に残額が不足して引落し不能になると上記のとおり、遅延損害金が翌日から発生します。

滞納が続くと、会社によって決められた一定のタイミング(引落不能翌日など)で「カード利用停止」となります。

督促が行われる

もし引落し指定日に口座残高が足りない場合には封書や圧着ハガキ、電話等で「お引き落としができませんでした」という旨の連絡(つまり督促)が来ます。

本来であれば支払いに不安が生じた時点で支払日より先にカード会社に連絡を入れ、支払方法の変更などを相談するのが望ましいのですが、支払える予定だったが突然の事情で支払えなくなることもあるでしょう。

そのような場合は債権者からの連絡があった時点できちんと対応し「単なる入金忘れです」とか「このような事情で今月入金できなかったが来月〇日には入金できます」など、具体的な見通しを説明することが大切です。

なお、督促で怖い思いをさせられるのでは?と連絡するのをためらう人もいるのですが、督促については貸金業法21条で細かく規制されています。

3項では「正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけるなど」が禁止されているため、自宅や携帯にかかってきた電話等を無視しなければ会社にかかってくる心配はないでしょう。

以前は消費者金融などもかなり厳しい取立てを行っていましたが、平成に行われた貸金業法改正によって規制が厳しくなり、恫喝するような行為をむやみやたらに行うと債権者は行政処分等を受けることがあります。

ただ、それでも上記条文では「正当な理由がないのに」とされていますから、逆に自宅や携帯への連絡がどうしても取れないなどの正当な理由があれば会社にかかってくることもあり得るのです。

ブラックリストへの記載

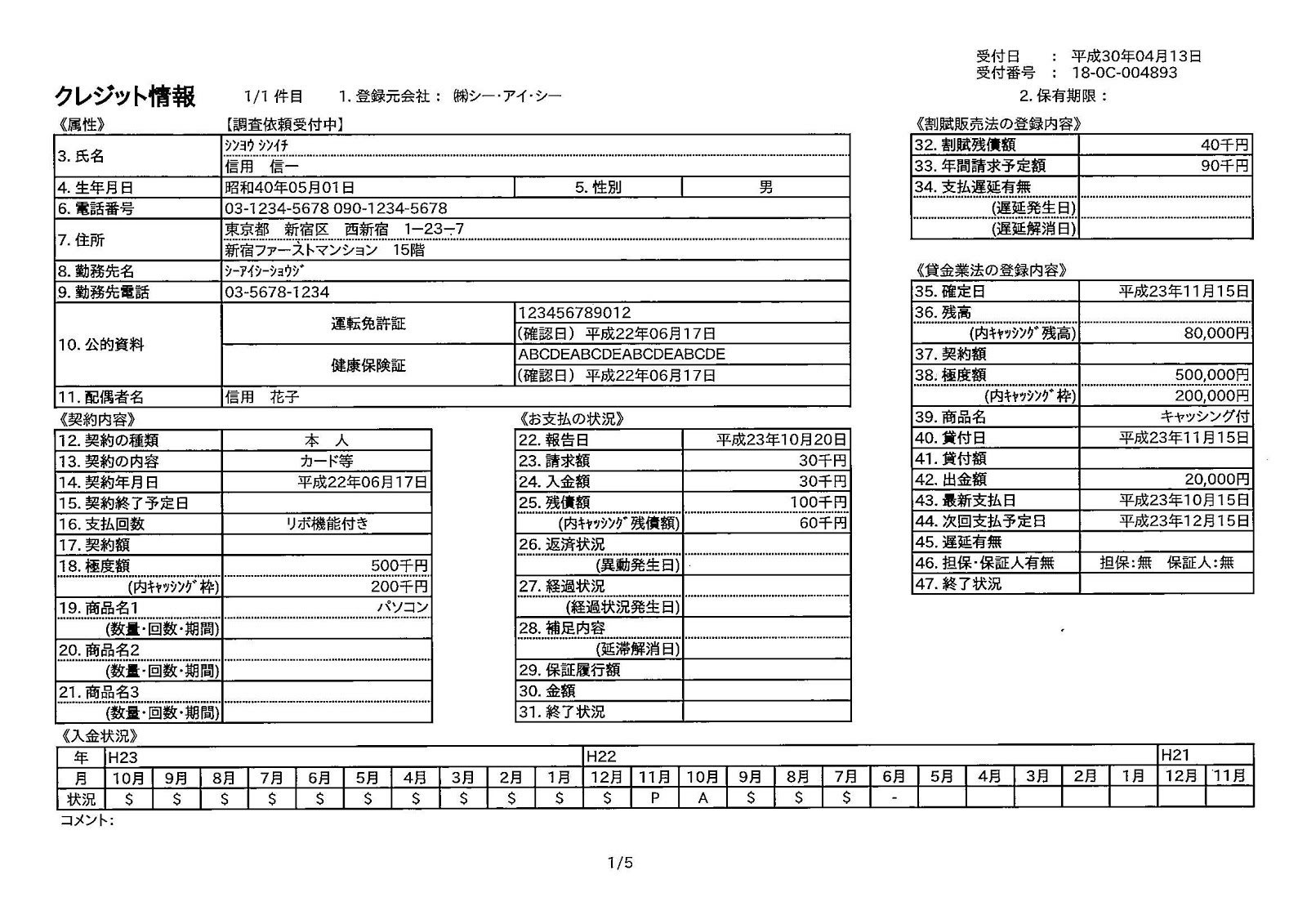

滞納が長期化すると「ブラックリストへの掲載」というペナルティもあります。

ブラックリストという言葉は世間一般には割と良く知られているものの俗称であり、正式には「異動情報」「事故情報」といいます。

金融の世界で言う「異動」というのは長期延滞や債務整理などネガティブな状況が発生したことであり、延滞による異動情報は延滞から61日以降~3ヶ月の間に「信用情報機関」の個人の記録に記載されます。

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

下記の例は信用情報機関の一つである「CIC」の情報ですが《お支払いの状況》の「26」欄に異動の旨が記載されます。

いったん情報が掲載されると、延滞解消がされても5年間はローンを組んだりや新規カード作成、更新などができなくなってしまうことがあるため、簡単に考えてはいけないということです。

いったん情報が掲載されると、延滞解消がされても5年間はローンを組んだりや新規カード作成、更新などができなくなってしまうことがあるため、簡単に考えてはいけないということです。

クレジットカードが強制解約になる

これもカード会社によりタイミングは異なりますが、滞納が解消されずにリスケジュールの相談もせずにいれば、カード会社の規定による要件を満たした時に「強制解約」となります。

クレジットカードとは文字通り「顧客とカード会社との信頼関係」に基づき発行されているわけですから、信頼関係が失われたと考えられる事情があればやはり持ち続けることはできないのです。

仮にある会社のカードが強制解約になれば、通常そのクレジットカード会社のカードを作ることは今後不可能になってしまいます。

これは、信用情報のブラックリストが外れたら他の会社のカードは作ることができますが、強制解約となった会社ではいわゆる「社内ブラック(要注意顧客)」となっているためです。

裁判所から支払督促が来る

数回の督促を受けてもなお支払わず、クレジットカード会社への相談もしなかった場合には、一応前もって予告はされますが「法的措置」が取られることになるでしょう。

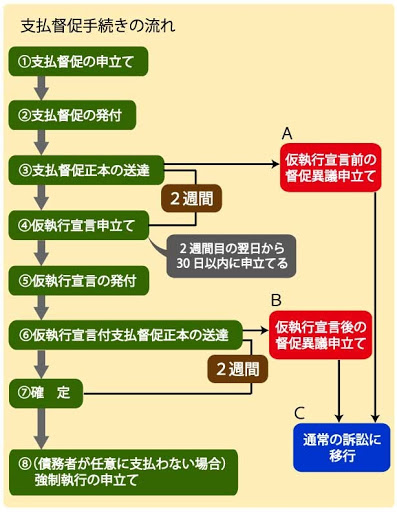

法的措置の種類としては、通常の「訴訟」となることもありますが、「支払督促」という簡易な方法が取られることもあります。

支払督促は債権者が裁判所に申立てるものですが、その特徴としては、手続きが訴訟よりも簡易でスピーディなことです。

流れとしては下図の通りになりますが「③支払督促正本の送達(裁判所の名前で特別送達の郵便が来る)」がされてから2週間以内に督促異議の申立てをしなければ、次に債権者は「仮執行宣言の申立て」を行います。

仮執行宣言の申立てとは「この支払督促を根拠として差押えなどをしたいので認めて下さい」と裁判所にお願いするという意味です。

つまり、もしも仮執行宣言付支払督促が確定してしまえば、債権者はそれを根拠に「差押え」をすることができてしまいます。

給与が差押えられれば会社にもバレますし、預金が差押えられれば口座からおろせなくなったりすることにより直接生活に支障が出ます。

そうならないように、上記のとおり法的措置を取られる前に何らかの対応をしておかなくてはならないのです。

返済できない場合には

クレジットカードのお金が返済できない場合には、どうしたら良いのかな?

全く返済できる見込みがない場合には、早めに弁護士に相談するのがおすすめだよ。

では、返済できない見込みが強い場合はどのように対応すればよいのかを改めて確認しましょう。

クレジットカード会社に連絡する

上に解説したとおり、誠実に対応することがとても大切です。

- できれば返済ができないとわかった時点で事前に連絡する。

- 返済日を過ぎてしまったらなるべく自分から連絡する。

- クレジットカード会社からの電話連絡は必ずその場で受けるか、折り返す。

- 封書や圧着ハガキが来たらそこに書かれている連絡先に連絡する。

これらを心がけておきましょう。

カード会社が連絡をしてもらいたいという趣旨は、あくまでもその後の返済の具体的見通しを相談するためであり「怒られるのでは?恫喝されるのでは?」などの不安はありませんので、ためらわずに連絡するようにしましょう。

リスケジュールの相談をする

クレジットカード会社に連絡した際に、返済ができない旨、いつ頃、いくらくらい入金できるのかなど細かい点を打ち合わせします。

どの程度支払期間を伸ばせるか?といった点は会社によって対応できる範囲が異なるため、顧客の希望通りになるとは限りませんが、カード会社側も破産等でまったく回収できないよりは分割でも払ってもらえる方がよいため、ある程度までは対応してもらえるでしょう。

例えば、リボ払い(毎月支払額を一定にして月々の負担が過大にならないようにする方法)にしていくという手段もあります。

しかし、リボ払いの怖いところは利用額が多いと完済がとても先になってしまうこと、全期間トータルで支払う手数料(利息)が過大になってしまうことです。

リボ払いが重なると段々支払いの終わりが見えなくなってしまうことがあるため、一例として出しましたが決して積極的に推奨できる方法ではなく、相当慎重に利用するべきものであることだけは覚えておきましょう。

弁護士に相談する

例えば、病気などで今後の収入の目途が立たなかったり、長期返済にしてももはや完済は難しいと考えたら、無理なリスケジュールよりも「債務整理」を選択する方が良いこともあります。

ただ、返済できるかできないか?ということ自体、自身での判断が難しい例も多々あります。

よって、ひとまず無料相談を行っている弁護士に状況を説明し、債務整理の方がよいとの判断を受けたら改めて依頼先事務所を決めるというのも一つの方法です。

最初に相談したところに必ず依頼しなければならないわけではありませんので、セカンドオピニオンとして複数事務所に相談しておくのもよいでしょう。

何はともあれ、判断に迷ったら間を置かず法律家のところに行く、というのが一番大切なことです。

まとめ

返済が滞ってしまった場合には、早めにカード会社に連絡をする事!返済できない場合には、債務整理を視野に入れて専門家に相談する事!これが大切だね!

クレジットカードを使い過ぎて返済できなくなってしまった時には、他の消費者金融やクレジットカードのキャッシングを利用して返済するのではなく、まずは無料相談などを利用して弁護士に相談してみよう!

- クレジットカードの支払いに遅れてしまったら、遅延の翌日から「遅延損害金」が発生する会社が多い。

- クレジットカードの支払いに遅れそう、遅れてしまったという場合はすみやかにカード会社に連絡して誠実に対応することが大切である。

- 返済ができないことがわかっていたり、できるかどうか迷ったらすみやかに弁護士に相談することが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...