借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説

任意整理は利息分をカットし、元本だけの返済にする事ができるんだ。

今回の記事では、任意整理のメリットやデメリット、任意整理に向いている人や任意整理の流れについて、詳しく見ていこう。

任意整理をすると、借金の「利息(利子)」部分を全額カットしてもらえるのが一般的です。

利息が高額なカードローンや消費者金融系の借り入れが多い方にとっては非常に効果的な対処方法となるでしょう。

今回は任意整理をするとどのくらい利子や利息が減るのか、メリットやデメリット、任意整理をおすすめする方のタイプなどをお伝えいたします。

任意整理をすると利子利息がカットされる

任意整理とは、借入先の債権者と交渉をして借金の支払金額や支払い方法、期間などの条件を決め直す手続きです。

通常は業者との合意後に発生するはずの利息、利子を全額カットしてもらえます。

つまり任意整理をすると「元本だけ」を返済すれば借金を完済できる状態になるのです。

消費者金融やクレジットカード、銀行カードローンなどの利息は非常に高額です。

最高で年率20%にもなりますし、多くの場合、年率13~18%程度になっています。

任意整理をするとこれらの利息を全額カットしてもらえるので、大幅に支払金額が低くなる仕組みです。

任意整理後の返済期間は通常3年~5年なので、その間に元本のみを返済すれば借金を完済できます。

任意整理で利子、利息をカットするとどのくらい減額できるのか

任意整理を行って借金の利子や利息をカットしたら、具体的にどのくらい返済金額を減額できるのでしょうか?

具体例でシミュレーションしましょう。

50万円を年利18%で借り入れて36回で返済しているケース

もともとの約定では、毎月の支払額が18,076円、総支払額は650,721円です。

任意整理をすれば、返済総額は50万円になるので、150,721円もカットできます。

返済期間を5年にすると、月々の返済額は8,340円程度にまで落とせるので、毎月の負担は9,736円も減り、半額以下になります。

このように、任意整理で利子や利息をカットしてもらったら支払総額も月々の返済額も大きく減額できるので、自力で完済できるようになる方が多数います。

カードローンの返済でお悩みなら、ぜひ任意整理を検討しましょう。

任意整理のメリット

その他にも、任意整理をする債権者を選ぶことができるから、保証人がついている借金は外して手続きを進める事ができるというメリットもあるよ。

支払総額が減る

任意整理をすると、利子や利息がカットされるので支払総額が大きく減ります。

毎月の返済が楽になる

返済期間を調整することにより、毎月の返済額も減らせるケースが多数です。

特定の債権者のみ対象にできる

任意整理では、すべての業者を対象にする必要がありません。

保証人のついている借金や車のローンなどは外して手続きを進められます。

過払い金があるかどうかチェックできる

任意整理の手続きを進める際には過払い金が発生しているかどうかを確認します。

もし過払い金が発生していたら、元本ごと大きく減額できたり過払い金を取り戻せたりします。

手続きが簡単

任意整理は他の債務整理と比べて手続きが簡単です。

必要書類もほとんどなく負担が小さいですし、家族にも知られにくい方法といえます。

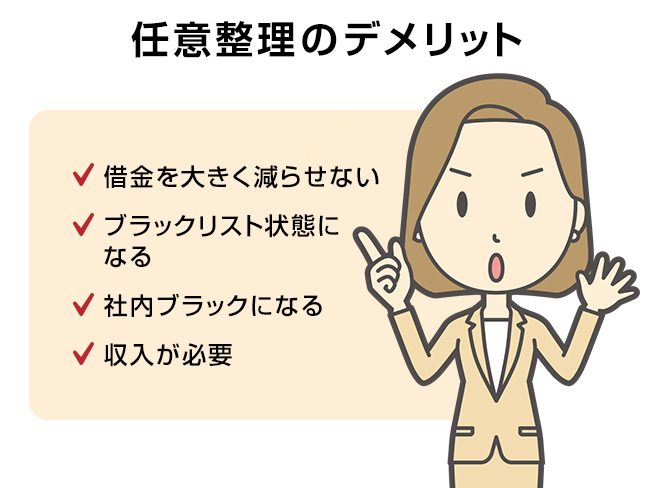

任意整理のデメリット

その他にもブラックリストにのってしまうから新たなローンを組めなくなってしまうというデメリットもあるよ。

借金を大きく減らせない

任意整理をしても、通常は利子や利息をカットできる程度で元本自身は減額されません。

借金額をあまり大きくは減らせないので、高額な借金がある場合には解決につながらない可能性があります。

ブラックリスト状態になる

任意整理をすると、個人信用情報に事故情報が登録されて、いわゆる「ブラックリスト」とよばれる状態になります。

任意整理後5~7年程度の間、ローンやクレジットカードを一切利用できなくなるデメリットがあります。

社内ブラックになる

任意整理の対象としたカード会社では、今後一切カードを発行してもらえなくなる可能性があります。

カード会社独自の「社内ブラック」に載ってしまうためです。

個人信用情報のブラックリストとは異なり社内ブラックには期限がありません。

収入が必要

任意整理後は残った借金を返済しなければなりません。

最後まで継続的に払えるだけの収入が必要となります。

無職無収入の方は任意整理できません。

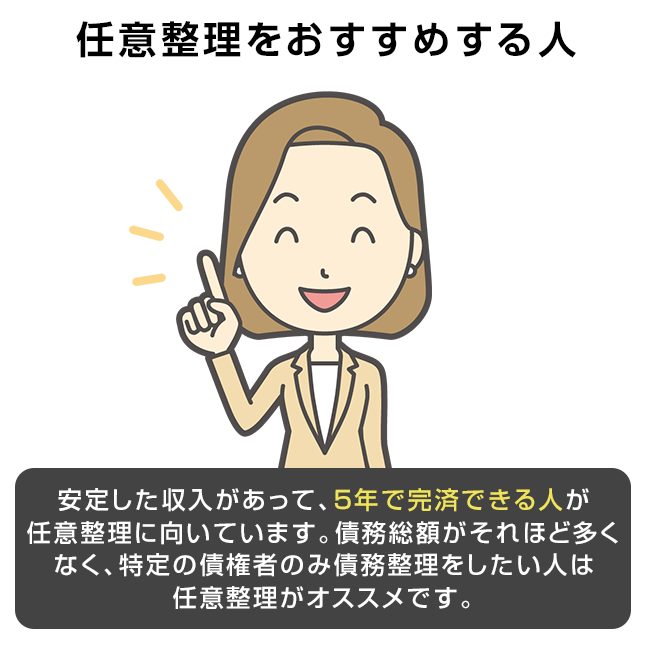

任意整理をおすすめする人

債務総額がそれほど多くなくて、特定の債権者のみ債務整理をしたい人は任意整理がオススメだね!

安定した収入がある

収入が安定していると、任意整理後に残った借金の返済を最後まで続けられる可能性が高くなります。

会社員や公務員などの方が利用しやすい手続きといえるでしょう。

ただし任意整理を利用できるのは、会社員や公務員だけではありません。

自営業者、アルバイト、パート、年金生活者などの方も、継続的な返済ができるなら利用できます。

失業していても再就職予定があるなら利用できますし、主婦であっても配偶者の収入から返済を続けられるのであれば、適用できます。

「収入が少ない、安定していない」からといってあきらめる必要はありません。

借金総額が多くない

任意整理をしても、利息や利子分をカットできる程度で、元本の減額は基本的にできません。

「元本だけなら返せる」人に適しています。

任意整理後の返済期間は長くて5年程度なので、5年以内に元本額を返済できるかどうかが判断基準となります。

任意整理の限度額

具体的な限度額としては、収入や支出の状況にもよりますが、おおむね300万~400万円程度となるでしょう。

それを超えるようであれば、個人再生のメリットのほうが大きくなってきます。

保証人、連帯保証人がついている借金がある

保証人や連帯保証人がついている借金のある方が個人再生や自己破産をすると、債権者は保証人らへ一括請求を行います。

すると保証人らに大きな迷惑がかかってしまいますし、人間関係が壊れてトラブルに発展してしまうケースも少なくありません。

任意整理は対象とする債権者を選べるので、保証人や連帯保証人のついている借金を外して手続きできます。

たとえば奨学金を利用して親に連帯保証人になってもらっている場合などには、奨学金以外の借金を任意整理すると親に迷惑をかけずに済みます。

失いたくない資産がある

自己破産をすると、一定額を超える資産がすべて失われます。

住宅や高額な車、まとまった額の預金や保険などは手元に残せません。

個人再生の場合、資産は失われませんが、高額な財産があると返済総額が高額になってしまうデメリットがあります。

そのため、あえて一部の資産を処分するケースもあります。

また所有権留保つきの車のローンがある状態で個人再生をすると、車がなくなります。

任意整理であれば手持ち資産とはまったく無関係に手続きを進められるので、財産が失われる心配はありません。

住宅ローンつきの家があってもそのまま居住できます。

失いたくない資産があるなら任意整理が適しているでしょう。

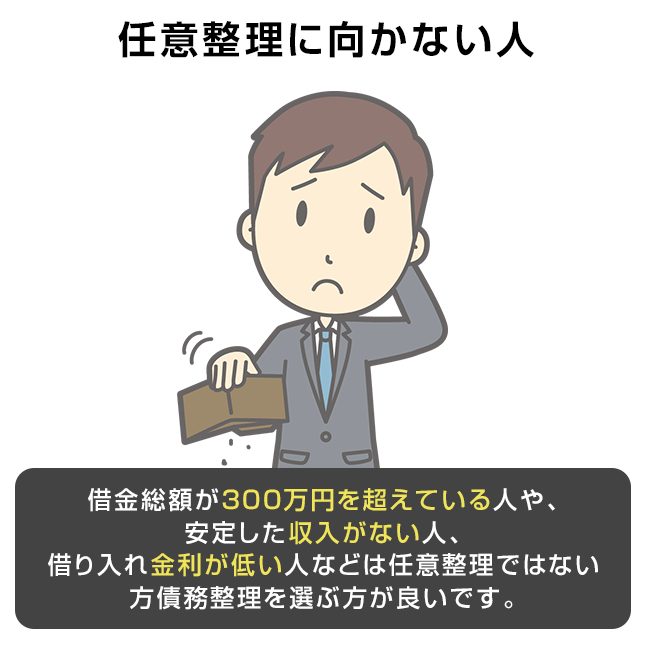

任意整理に向かない人

借金総額が300万円を超える

任意整理には利子や利息をカットする効果しかなく、元本は減額されません。

借金総額が高額になると、元本をカットしてもらわなければ返済継続が難しくなります。

たとえば元本が500万円の場合、5年払いとしても月々83,400円もの返済を継続しなければなりません。

途中で払えなくなると任意整理に失敗し、業者から訴訟を起こされたり差し押さえを受けたりするリスクが発生します。

人にもよりますが、借入総額が300万円を超えるなら個人再生や自己破産を検討した方がよいでしょう。

金利が低い借金

金利が低い借金の場合、任意整理するメリットは小さくなります。

たとえば金利が2%や3%以下のローンであれば、任意整理しても意味がないケースが多数です。

相手が話し合いに応じない

減額に応じない個人の借入先や、任意整理に対応していない一部の強硬な貸金業者、奨学金を運営している日本学生支援機構などの借金には任意整理を適用できません。

個人再生または自己破産によって解決する必要があります。

担保つきローンを利用している

不動産担保ローンなどの担保つきローンを利用していると、相手は「減額に応じるくらいなら不動産を競売にかけよう」と考えて強気で交渉してくるケースが多数です。

有利な条件を引き出すのが難しくなるので、担保つきローンの任意整理はあまりおすすめではありません。

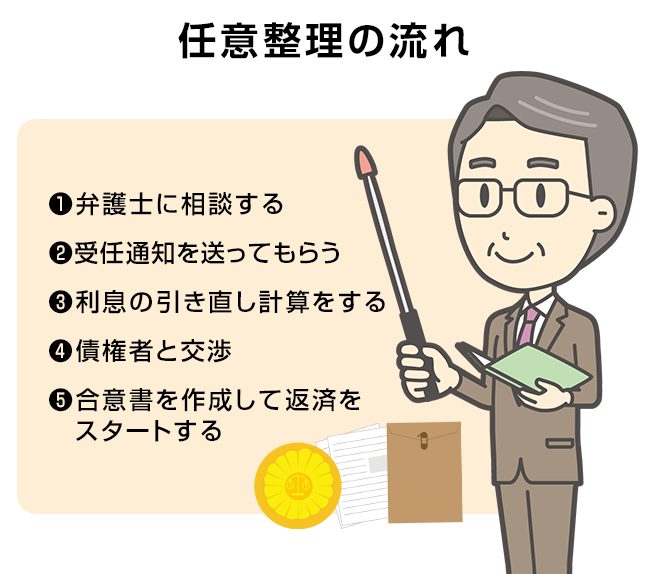

任意整理の流れ

その後は取引履歴を取り寄せ、引き直し計算をした上で弁護士が債権者と交渉することになるよ。

弁護士に相談する

任意整理をしたいときには、まずは弁護士や司法書士へ借金の相談をしましょう。

自分で取り組むのも不可能ではありませんが、交渉で不利になる可能性が高いのでお勧めしません。

自分で任意整理すると、業者が利子や利息の全額カットに応じないケースもあります。

受任通知を送ってもらう

弁護士などの専門家に任意整理を依頼すると、すぐに対象の金融業者へ「受任通知」を送ってくれます。

この段階で業者からの督促がストップして、電話も郵便もこなくなります。

精神的に安定して生活しやすくなる方が多数です。

返済もいったん停止して、次に再開するのは合意後となり、一時的に「借金がないのと同じ状態」になります。

利息の引き直し計算をする

弁護士に任意整理を依頼すると、各業者から「取引履歴」を取り寄せます。

これを利息制限法の制限利率に引き直して計算すると、過払い金が発生しているかどうかがわかります。

過払い金が発生している場合、元本から差し引けますし、過払い金の額が大きくてすでに元本を完済していれば、業者への過払い金返還請求もできます。

債権者と交渉

借金の残額が明らかになったら、弁護士が返済計画を作成し、業者へ打診します。

その後、交渉を行って具体的な返済金額や返済方法、期間などを決定します。

合意書を作成して返済をスタートする

交渉が成立すると、合意書(和解契約書)を作成します。

多くの場合、合意書作成の翌月から返済をスタートします。

合意したとおりに3~5年間支払いを続けて完済できれば、借金トラブルから解放されます。

返済中の注意点

任意整理後の返済を2ヶ月分以上滞納すると「期限の利益」を失って一括請求されるリスクが高まります。

返済中は特に収支のバランスに注意して、滞納しないように慎重に生活しましょう。

まとめ

利息分をカットしたい場合にオススメの手続きなんだね!

クレジットカードやリボ払い、カードローンなどの借金を抱えているなら、任意整理で解決できる可能性が高い状態といえます。

まずは一度、債務整理や借金問題に詳しい弁護士に相談してみてください。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...