会社から借金をしたけど返済できない!滞納したらどうすればいいか解説

どうしたら良いの??

今回の記事では、従業員貸付制度を返済できなくなってしまった場合におすすめの債務整理の方法について、詳しくみていこう。

会社からの借金である「従業員貸付制度」を利用して返済が難しくなったら、どうすればよいのでしょうか?

きちんと返さないと督促されるだけではなく、社内での立場が悪くなったり将来の出世に悪影響が及んだりするリスクも心配です。

今回は会社からの借金である「従業員貸付制度」の仕組みや返済できないときの対処方法をお伝えします。

会社から借金できる「従業員貸付制度」とは

従業員が会社から借金できる制度を「従業員貸付制度」といいます。

従業員貸付制度とは、福利厚生の一環として会社が従業員に対し、必要に応じてお金を貸し付ける制度です。

一般の金融機関で借りるより低金利で審査も厳しくはなく、従業員に有利になっているケースが多数です。

「社内貸付制度」や「社内融資」とよばれることもよくあります。

借入金の利用目的

従業員貸付制度で借りたお金の使用目的は各企業が定めますが、一般的には以下のような「必要費」に限定されるケースが多数です。

- 入院費用

- 葬儀代

- 結婚式代

- 天災に遭ったときの家の修繕費

- 生活費の不足

- 出産を控えている

- 子どもの教育費

用途が限定されている場合、趣味や旅行、グルメや高級品の購入、他の借金の返済やギャンブルなどには利用できません。

限度額や貸付条件

従業員貸付制度の限度額も会社によって異なります。

10万円程度と少額な企業もあれば、100万円以上借りられる会社もあります。

貸付条件についても各企業が定めています。

たとえば勤続年数や雇用形態を考慮される企業では、正社員のみが利用できるケース、勤続年数が一定以上の人のみが利用できるケースもあります。

また貸金業者による貸付ではないので、CICやJICCなどの個人信用情報の照会は行われません。

過去にカードローンを滞納したり債務整理をしたりしてブラックリスト状態になっている方でも従業員貸付制度なら利用できる可能性があります。

従業員貸付制度は低金利

従業員貸付制度には福利厚生的な側面があるので、金利は一般のカードローンなどより低く設定されています。

2%~4%程度とされる企業が多いでしょう。

総量規制の対象外

従業員貸付制度は会社が行う貸付であり、貸金業法の適用はありません。

総量規制の対象外なので、すでに年収の3分の1以上の借り入れをしている方でも利用できます。

従業員貸付制度の返済方法

従業員貸付制度の借入金の返済方法は、口座振替となるのが一般的です。

従業員の同意なしに会社側が給料から天引きを行って返済金と相殺すると、労働基準法が定める「賃金の全額払いの原則」に違反するためです(労働基準法24条1項)。

ただし労使協定がある場合や個別に労働者が同意した場合、給与から天引きされる可能性もあります。

従業員貸付がない会社もある

従業員貸付制度はすべての会社にあるとは限らず、制度が用意されていない会社も存在します。

給料の前借りとの違い

従業員貸付制度は給料の前借りとは異なります。

給料の前借りは、将来支払われるべき給料を先に受け取る方法です。

先に給料を受け取るので、次に受け取れる給料が減ってしまうデメリットがあります。

従業員貸付制度は、給料とは別に会社から借金する方法です。

貸付金と給料との相殺は禁止されているため、次に受け取る給料に対する影響はありません。

生活を維持しやすいメリットがあるといえるでしょう。

ただし従業員貸付制度でも、労使協定があれば返済が給与からの天引きとなる可能性があります。

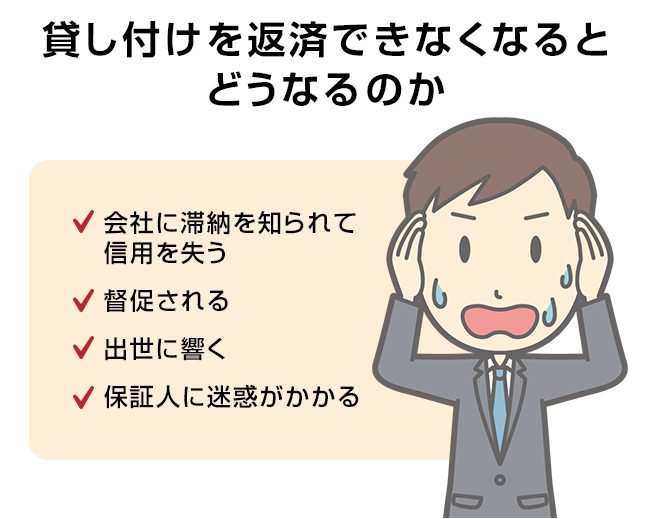

貸し付けを返済できなくなるとどうなるのか

放置していると、社内での立場が悪くなってしまうし、保証人に迷惑がかかる事になるから注意しよう。

従業員貸付制度を利用しても、支払いが苦しくなってしまう方がいます。

もしも返済できなくなって口座振替が滞るとどのようなリスクが発生するのかみてみましょう。

会社に滞納を知られて信用を失う

予定日までに口座振替ができなかった場合、会社に滞納を知られます。

会社における居心地も悪くなってしまうでしょうし、「借りたお金をきちんと支払わない従業員」という意味で、信用を失ってしまいます。

督促される

期日までに支払わなければ、当然督促をされます。

勤め先から借金の督促をされると心理的なプレッシャーも大きくなります。

出世に響く

貸付金を滞納して信用を失ったら、人事評価に影響する可能性もあります。

将来の出世が厳しくなるでしょうし、配置転換や異動などが行われるケースもあります。

保証人に迷惑がかかる

従業員貸付制度を利用するときには、本人が返せなくなったときにリスクを軽減する目的で連帯保証人をつけるケースが多数です。

連帯保証人がついている状態で返済できなくなると、会社から連帯保証人へ残金を請求されてしまいます。

連帯保証人には「きちんと返済できていない」事実を知られて信用を失いますし、連帯保証人が代わりに払わねばならないので多大な迷惑をかけてしまうでしょう。

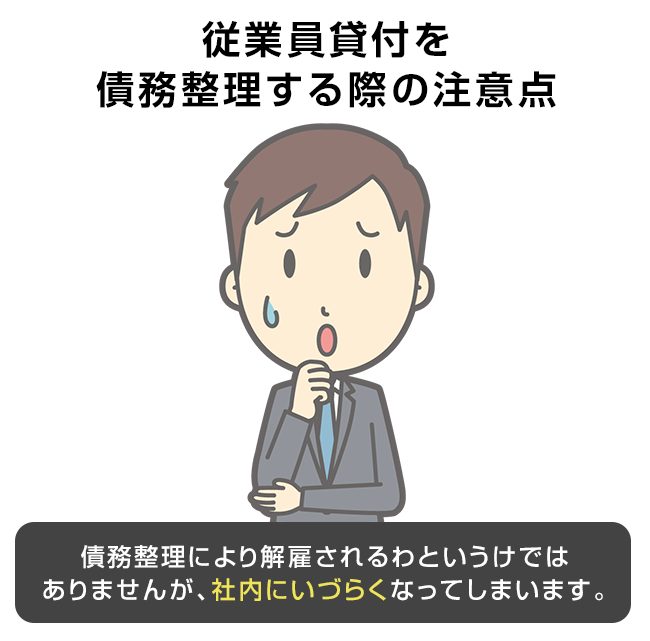

従業員貸付を債務整理する際の注意点

債務整理により解雇されるわけではなけれど、社内にいづらくなってしまうんだ。

従業員貸付も一種の借金なので、債務整理の対象になります。

ただし債務整理をすると以下のようなリスクが発生するので注意が必要です。

継続勤務しづらくなる

従業員貸付を対象として債務整理すると、会社へ返済すべき金額が減額されたり免除されたりします。

会社が貸付金を回収できなくなって大きな迷惑をかけるため、継続勤務が厳しくなる可能性が懸念されます。

債務整理したこと自体では解雇されませんが、居心地が悪くなって退職せざるを得ない立場に追い込まれる人もいます。

任意整理の場合、会社の同意が必要

債務整理の中でも「任意整理」をするには、債権者側の合意が必要です。

従業員貸付を任意整理するには、会社と直接話し合って会社に減額を認めてもらわねばなりません。

会社が減額に納得しなければ、任意整理は難しくなります。

また勤務している立場であるにもかかわらず、会社に対して強く減額を申し入れるのは難しいでしょう。

かといって弁護士に依頼して会社と交渉してもらうと、角が立って会社との関係が悪化してしまうリスクが高まります。

従業員貸付を任意整理するのはお勧めできません。

貸付けがあっても退職はできる

従業員貸付の残金を返済していない状態でも、退職は可能です。

未返済の借金があるからといって会社が従業員を強制的に働かせると、労働基準法違反となります。

ただし未返済の残債があると、退職時に一括返済を求められる可能性が高いでしょう。

労使協定があれば、退職金が返済に充てられて目減りしてしまう可能性もあります。

なお退職金についても給料と同じで、会社が一方的に借入残高と相殺することはできません。

相殺できるのは労使協定など、労働者側の同意がある場合に限られます。

同意していないにもかかわらず退職金から差し引きされたら違法行為である可能性が高いので、弁護士に相談してみてください。

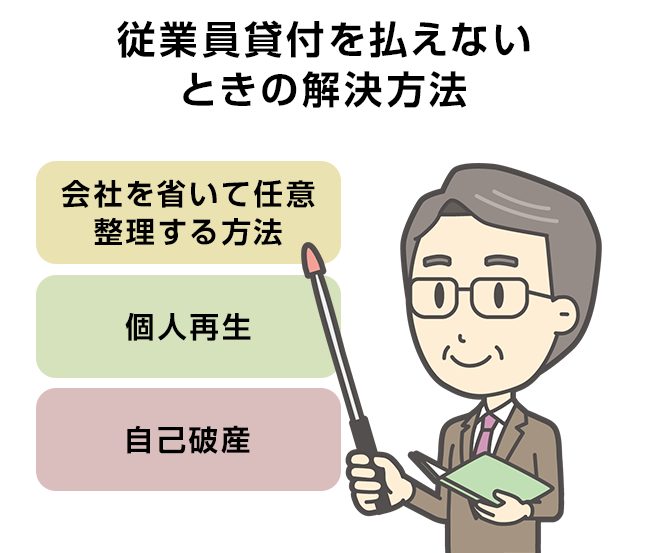

従業員貸付を払えないときの解決方法

その他の債務整理を検討する場合には、退職を視野に入れた上で進めるようにしよう。

従業員貸付の残債を払えないときには、以下の方法で解決を目指しましょう。

会社を省いて任意整理する方法

任意整理では、対象とする債権者を選べます。

従業員貸付以外のカードローンやキャッシングなどの借金が多くて首が回らないなら、従業員貸付以外の借金を任意整理しましょう。

任意整理すると、貸金業者との合意後の利息を全額カットしてもらえるので、支払いが楽になります。

従業員貸付については金利も低いので、引き続き支払っていけば問題ありません。

会社を対象にしなければ、会社と減額交渉する必要もありませんし、会社に借金滞納を知られて立場が危うくなる心配も不要です。

連帯保証人にも迷惑をかけずに済み、メリットが大きい方法といえます。

個人再生

任意整理では整理しきれないほどの高額な借金がある場合、個人再生で解決できる可能性があります。

個人再生は、裁判所へ申立をして借金を減額してもらう手続きです。

任意整理と違って借金の元本まで減額してもらえるので、多額の借入がある状況の解決に適しています。

ただし個人再生ではすべての債権者を対象としなければならないので、会社からの借金も減額対象になります。

会社を裁判所の個人再生手続きに巻き込んで迷惑をかけてしまい、社内での立場が悪くなってしまうリスクが心配です。

また負債金額が100万円未満の場合、個人再生しても減額されずにそのまま全額が残ります。

もしも従業員貸付以外に借り入れがほとんどなく100万円以下や100万円を少し超過する程度であれば、個人再生をする意味はあまりありません。

従業員貸付以外にも借金が300万円以上あって、会社を辞めてもかまわないと考えている場合などに個人再生を検討するとよいでしょう。

自己破産

自己破産は、借金を含めたほとんどの負債を免除してもらえる手続きです。

会社からの借金だけではなく、カードローンやリボ払い、キャッシング、クレジットカード、奨学金、住宅ローンなどの借金も全額免除してもらえます。

ただし自己破産の際にもすべての債権者を対象にしなければならないので、会社を省いて他の借金だけ免除してもらうことはできません。

自己破産すると、生活に必要な最低限を超える資産がなくなるデメリットもあります。

会社に自己破産した事実を知られますし、会社にしてみれば「全額回収不能」となってしまうので、個人再生した場合以上に立場が悪くなりやすいでしょう。

自己破産は借金問題を解決するための最終手段といえます。

従業員貸付以外にも多額の借金があって自力ではどうしても返済できない場合、退職を覚悟していて他に選択肢がない場合などに利用を検討しましょう。

まとめ

従業員貸付を債務整理する場合には、任意整理を検討してみるよ!

困った時にはまずは弁護士に相談してみよう。

従業員貸付制度は従業員にとって有利な制度です。

ただし返済できなくなったら、会社での立場が危うくなるリスクも発生します。

一般の借金と異なり、やみくもに債務整理しても良い解決になるとは限りません。

会社からの借金を返済できない状態になったら、一般的にはカードローンなどの他の借金を任意整理する方法がおすすめです。

個別の状況によってもとるべき対処方法が異なりますので、困ったときには借金問題に積極的に取り組んでいる弁護士に相談してみましょう。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...