連帯保証人と保証人の違いって?債務整理での影響は?詳しく解説

今回の記事では保証人と連帯保証人の違いについて、詳しく見ていこう。

保証人と一言で言っても、「連帯保証人」なのか「(通常の)保証人」なのかでその立場は大きく異なります。

専門家ではない一般の人はなかなか正確に区別できてないことも多く、責任の重大さを理解せずに保証人になってしまい、後からトラブルを招くことも少なくありません。

よく、法律を知らない人が「名前を貸すだけでよいと言われたから」という理由で安易に保証契約にサインしてしまうことがありますが、これはあくまで借主と保証人の間での約束事であり、債権者に対してはこの理由で返済しないということは通用しません。

つまり、保証人になることを頼まれた際はその意味をよく理解し、「相手の借金を肩代わりしても仕方ない」と思える関係の人に対してのみ承諾すべきなのです。

では、両者の違いや、主たる債務者が債務整理した場合の影響なども含めて確認していきましょう。

連帯保証人と保証人

「連帯保証人」と「保証人」、両者それぞれの特徴をまとめてみましょう。

保証人とは

「保証人」という言葉は、連帯保証人と保証人全般を指して使う場合もありますし、「通常の保証人」に限定して使う場合もあります。

連帯保証人と保証人両者に共通する「保証人」の立場について最初に説明します。

ある人が他人または金融機関などからお金を借りる際に、貸主は借主が返済してくれない状況に備えて担保(借金のカタ)を取っておく必要がある場合もあります。

住宅ローン等であれば「物的担保」として購入物件に抵当権をつけるなどの方法を取ることが多いのですが、物的担保がない性質の貸付けであれば「人的担保」として保証人を要求することがしばしばあります。

なお、主たる債務者(借主)への信用状況があまり芳しくない場合には、物的担保と人的担保を併用することもあります。

保証人の役割としては、主たる債務者が返済できなくなった時に主たる債務者に代わって返済を行うというものです。

連帯保証人とは

上記の「債務者に代わって返済する」という基本的義務があるのは前提ですが、それをさらに重くしたものが「連帯保証人の責任」です。

「通常の保証人」が持っている債権者への対抗策である「催告の抗弁権」「検索の抗弁権」「分別の利益」という権利が連帯保証人の場合は使えないことになります。

これら各用語については次の項目で解説します。

|

保証人(通常保証人) |

連帯保証人 |

|

|

催告の抗弁権 |

あり |

なし |

|

検索の抗弁権 |

あり |

なし |

|

分別の利益 |

あり |

なし |

つまり、連帯保証人は主たる債務者とほぼ同等の地位に置かれることになります。

連帯保証人と保証人の違い

この2つはどう違うの?

催告の抗弁権、検索の抗弁権、分別の利益とはどのようなものなのか、詳しく説明するね。

では、通常の保証人と連帯保証人の大きな違いである「催告の抗弁権」「検索の抗弁権」「分別の利益」について基本的知識とともに確認してみましょう。

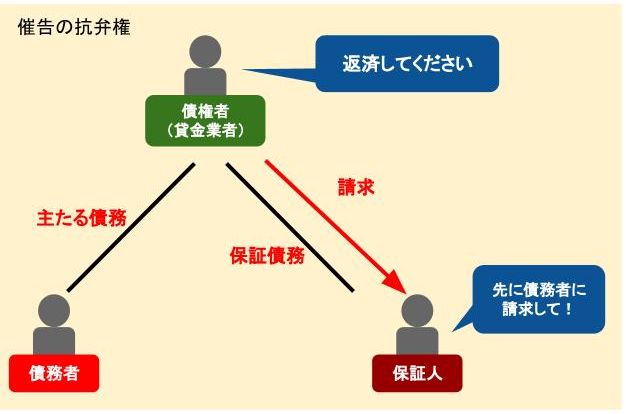

催告の抗弁権

「催告の抗弁権」とは、債権者が連帯保証人に「あなたが返済してください」と言ってきた時に、「いや、私よりも先に主たる債務者に請求してください」と言える権利のことです。

つまり連帯保証人になってしまうと、債権者が主たる債務者に対して請求したか否かに関わらず、債権者からの請求に応じなければならないことになります。

この点については、実務上は主たる債務者より先にいきなり連帯保証人にかかってくるケースはあまりないため「主たる債務者が返済している限りは大丈夫」と考えてしまいがちになりますが、法律上は連帯保証人を先にしてもよいのです。

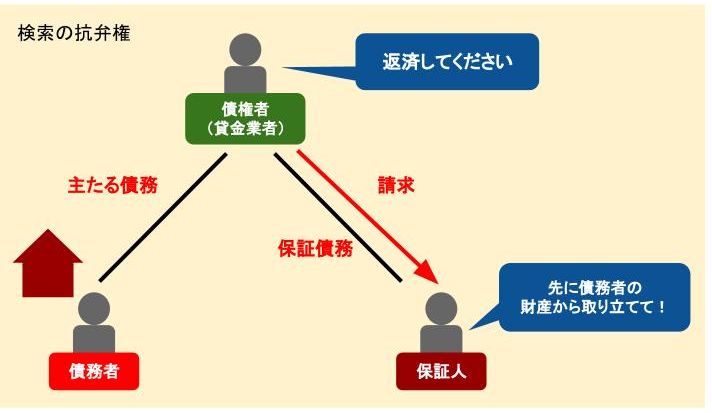

検索の抗弁権

「検索の抗弁権」とは、債権者が連帯保証人に「あなたが返済してください」と言ってきた時に、「いや、主たる債務者が財産を持っているのでそちらを先に差し押えてください」と言える権利のことです。

連帯保証人は主たる債務者に目ぼしい財産などがあったとしてもそれに関わらず、債権者に請求されたら自分が返済しなければならないことになります。

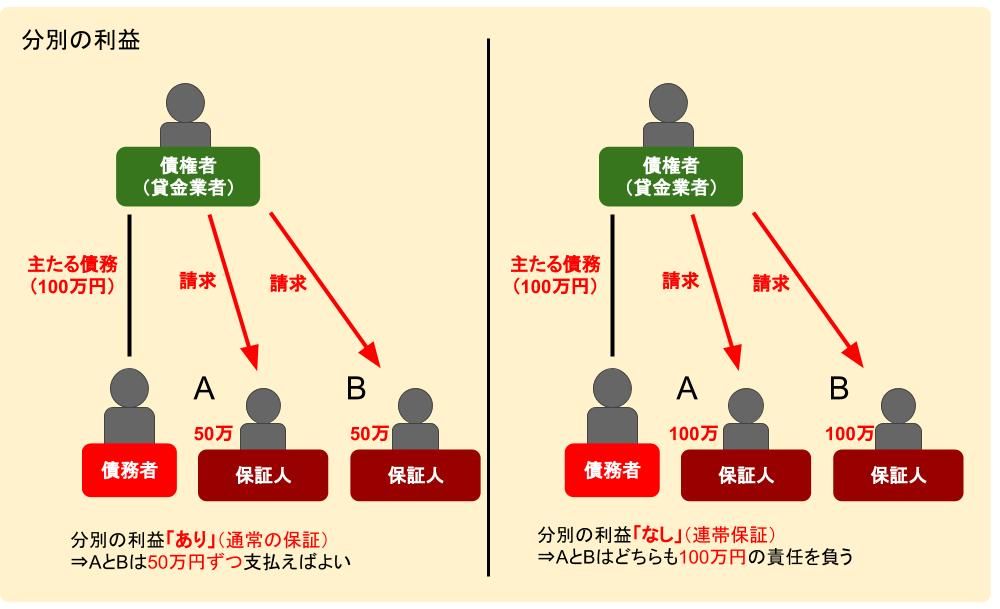

分別の利益

保証人が複数いる場合のことを考えてみましょう。

それぞれの保証人は主たる債務者が借りた金額に対し、「保証人の頭数で割った金額のみ返済する義務があるのか?」「債務全額を返済する義務があるのか?」という問題があります。

頭数で割った金額のみ返済すると主張できる権利のことを「分別の利益」といいますが、「通常の保証人」であれば分別の利益を持っています。

しかし、連帯保証人には分別の利益がない、つまり他の保証人がいたとしても主たる債務の全額を弁済しなくてはならないのです。

ほとんどの場合は連帯保証人になる

ここまでを見るとわかるのですが、債権者側からするとやはり「連帯保証人になってほしい」と考えるのは当然のことです。

実際、銀行や消費者金融など、業者からの借入れであればほぼすべて「連帯保証人」になることを要求されると考えておかなくてはなりません。

ただ、連帯保証人の責任は非常に重いため、これを逃れる方法がないのかどうかは確認しておきたいところです。

例えば、債務者が自己破産の手続きをした場合はどうなるのでしょうか。

債務者が自己破産をするとどうなるのか

債務者がどうしても支払いを続けることができずに自己破産に追い込まれるという状況になることもあるでしょう。

主たる債務者が自己破産すると、破産債権として届けられた借金はもし最終的に裁判所からの免責許可決定が降りるとすべてチャラになります。

ただし、主たる債務者が自己破産しても保証人まで負債から逃れられるわけではないことに注意が必要です。

保証人が支払い義務を負う

むしろ主たる債務者が自己破産した時は保証人にとって最大のピンチといえます。

もちろん支払える財力がある場合には「肩代わり」という選択肢もあるのですが、保証人も支払いが不可能であれば保証人自身が自らの保証債務について自己破産などの債務整理をするしかないことになります。

なお、債務者が自己破産した時に弁護士などに依頼していればそちらで保証人の有無については聞かれているはずです。

債務者と保証人は利益がぶつかり合っているとも考えられるため、同一の法律事務所で債務整理の手続きができないこともありますが、保証人自身も手続きをしたい場合は事務所の紹介を受けられることもあります。

主たる債務者から「支払えないから自己破産する」という話を聞いたら、もう時間的な余裕はないため早急に対応を考えておかなくてはならないのです。

連帯保証人になっているか調べる方法

自分が保証人になったことがあるかどうか定かではないという人はそれを調べるためには「信用情報機関の情報を請求して確認する」という方法があります。

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

個人情報の開示請求は本人や委任を受けた代理人、相続人など限られた人しかできませんが、正規の貸金業登録業者からの借入れであれば自分の借入れた分や保証人になっている分などすべての債務を調べることができます。

上記の通り、貸金業者から借入れをする場合にはほぼすべて「連帯保証人」になっていると考えなくてはなりません。

ただし例外はあり、奨学金の借入れについての「親権者(等)以外の通常保証人」がこれにあたります。

奨学金の場合は少し保証の形態が他の債権者と異なるため確認しておきましょう。

「独立行政法人日本学生支援機構」に奨学金の借入れをした人が「人的保証」を選択した場合は、「連帯保証人」として原則親権者を、それとは別に「(通常の)保証人」として4親等内の親族を選任することを求められます。

これについては、親権者(等)以外の叔父叔母などが(通常の)保証人になっている場合の注意事項が日本学生支援機構の公式サイトにも記されています。

要点を挙げると次の通りです。

- もし、奨学金を借り入れた本人や連帯保証人が奨学金を返還できない場合、基本的には日本学生支援機構(以下、「機構」といいます)は保証人に対して本人への請求と同内容の請求を行う。

- ただ、連帯保証人ではない通常の保証人については「分別の利益」を主張し、本人に代わって返還する金額を2分の1にする旨の主張をすることができる。

(これは、上に図解したように、保証人が複数いる場合は分別の利益があるため、機構の奨学金においては「連帯保証人」と「保証人」の2名がいるため2分の1にできる、ということです。) - 機構側は保証人側からの分別の利益の主張に対しては適正に対応するが、機構側からあらかじめ説明することはしない。

- もし保証人が分別の利益を主張せず(あるいは知らず)に全額を支払った場合、その弁済自体は法的に有効であるため、機構が後から2分の1を超えて支払われた部分の金額を保証人に返還することはない。

保証人が余分に支払った金額については借り入れた本人または連帯保証人に求償するべきである。

このように、機構側が積極的に分別の利益を説明してくれることはありません。

叔父叔母などが保証人になる場合、分別の利益を主張できることをあらかじめ知っておくことは非常に重要ですので、詳しくは機構の公式サイトで確認しておきましょう。

ちなみに、日本学生支援機構の借入れにおける督促は、次のようなスケジュールで行われてます。

通常の貸金業者よりも取立てが緩いなどと言われていましたが、延滞があれば通常通り督促や法的措置を取ることもありますので注意が必要です。

.jpg)

借り入れた本人が支払えないことがわかったら、何も連絡せず滞納するようなことにならないためにも、まずは返還期限猶予などの制度を機構側に相談するよう本人に働きかけてみましょう。

知らない間に保証人にさせられていることはあるのか

中小の貸金業者などと関わっている人がよく心配する点として、「自分が保証人になっているかどうかわからず心配だ」ということがあります。

大手業者などであれば「保証契約」は必ず保証人となる本人への本人確認、署名と実印押印、印鑑証明書の添付を求めるはずです。

よって、自分自身がそのようなことをしていないのであれば勝手に保証人になっていることはまずあり得ません。

しかし、家族による実印の持ち出しや保証人候補者に電話したという事実だけで勝手に保証人にさせられているケースもないわけではありません。

このような事例では保証契約自体が有効であるかどうか(保証人に返済の義務があるかどうか)はその事案の詳しい内容により異なってきます。

基本的には電話で返事をした程度であれば有効性では認められないことが多くなりますが、もしかしたら保証人にされてしまっているかも知れないという不安がある人は、一度弁護士に詳しい経緯を説明した上でアドバイスを受けることをおすすめします。

まとめ

連帯保証人になる場合には、注意が必要だってことが良くわかったよ。

連帯保証人への取り立てが行われて返済できないような場合には、早めに弁護士に相談することが大切だよ。

- 「連帯保証人」と「保証人」の大きな違いは、「催告の抗弁権」「検索の抗弁権」「分別の利益」があるかどうかであるが、債権者が銀行や貸金業者等の法人であればほとんどの場合は連帯保証人にされると考えておくべきである。

- 主たる債務者が自己破産しても保証人の返済義務は残るので、それを免れるためには保証人自身が債務整理する必要がある。

- 実印や印鑑証明書を適切に保管し家族や他人に悪用されないようにしておけば知らない間に保証人にさせられているということは稀であるが、その心配がある人は詳しい内容を弁護士に説明しアドバイスを受ける方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...