友達・友人に借りたお金・借金が返せない!取り立てされたときの対策と、時効の可能性について解説

返済が遅れたら支払う必要があるの?

今回の記事では、友人から借金をした時の利息や遅延損害金の扱い、時効について、詳しく見ていこう。

円滑な人間関係を考えた場合、「貸金のプロではない友達や知人とのお金の貸し借りはしない」というのが本来は正解なのですが、万一、友達を頼ってしまってその後の返済に行き詰まった時にはどう対処したらよいのでしょうか。

「友達からの借入れと貸金業者からの借入れには違いがあるのか?」といった点から考えてみましょう。

友達から借入をした場合の注意点

たとえば、新しい事業をしたいと思っていたが、少し資金が足りなかった。

友達に相談したらそのくらいなら何とかできる!・・と助けてくれることになった。

このような貸し借りで利息や遅延損害金は発生するのでしょうか。

利息や遅延損害金については、2020年4月1日に施行された新民法により大改正されました。

従来とは大幅に異なる点もありますので本記事では新法に基づいて解説していきます。

友達からの借入は利息は発生するのか

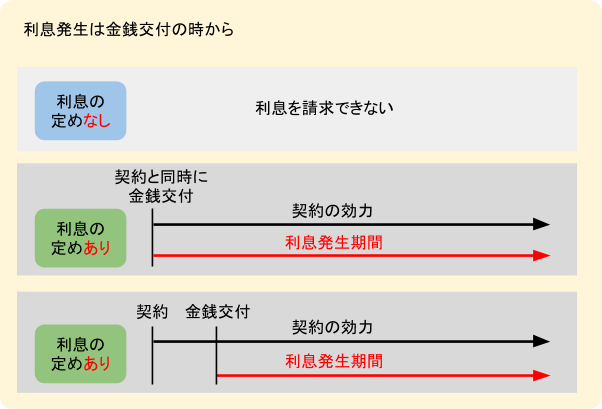

民法第589条では、利息について次のように規定しています。

1 貸主は、特約がなければ、借主に対して利息を請求することができない。

2 前項の特約があるときは、貸主は、借主が金銭その他の物を受け取った日以後の利息を請求することができる。

つまり、利息の定めについて何も決めていなかったのであれば当然に請求することはできませんし、利息を定めた場合に請求できるのは「借りた日以降」の分ということです。

これは貸金業者であっても個人であっても同じことですので、

友達からの借入れであっても利息を取るという約束になっているのであれば発生するし、具体的な数字を決めていなければ法に則った利率になる(具体的な利率は下記に解説します)

ということになります。

改正前の旧法では金銭消費貸借(お金の貸し借り)契約については「要物契約」とされ、実際の金銭の交付が法的な効力発生の要件になっていました。

新法では「諾成契約」、つまり「借ります、貸します」という約束だけでも金銭消費貸借の効果が発生することになりました。

ただ、諾成契約となる場合であっても利息が発生するのはやはり「実際に金銭を交付した時」という考え方です。

利息というのはそもそも借りた金銭を利用させてもらうことに関する対価と考えられるため、利用できるようになった時から利息を取ることが妥当であろうという解釈なのです。

友人から借り入れでも遅延損害金は発生する

では次に「遅延損害金」について考えてみましょう。

利息は、その定めがあればたとえ期日通りに返済したとしても発生するものですが、遅延損害金は「約束の返済期日に遅れた場合のペナルティ」として課せられるものです。

たとえ具体的に遅延損害金を定めていなかったとしても、支払い期日が決められていれば当然に債権者は滞納した債務者に対し遅延損害金を請求することができます。

利息、遅延損害金に関する改正民法の規定は?

上に述べたように、民法改正により、利息と遅延損害金に関する定めは大きく変わりました。

では具体的な法定利率などを見てみましょう。

民法第404条

1 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年3パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、3年を1期とし、1期ごとに、次項の規定により変動するものとする。

(4項以下省略)

まず1項で「利息を生ずべき債権について」となっているので、前述のように「利息が発生する」と決めていた場合のみ請求できますが、当事者が具体的利率を決めていなければ年3%とする、とされたのです。

そして、この「法定利率」は「変動制」がとられることになりました。

詳しい計算方法は割愛しますが、法務省令に基づき、銀行が行った「短期貸付」の平均利率をもとに計算し、3年に1度の割合で法定利率の見直しが行われます。

ただ、債務者としては「いったん借りたお金の法定利率がいつ変わるかわからない」状態では非常に不安定です。

そこで、ある債権に適用される法定利率はこの条文の第1項で「利息が生じた最初の時点における法定利率による」とされているためある一時期の数値で固定されることになります。

また、遅延損害金についてはこのようになっています。

民法第419条

1 金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。ただし、約定利率が法定利率を超えるときは、約定利率による。

(2項以下省略)

何も決めていなければ上記の「法定利率」で自動的に決まりますが、当事者が遅延損害金の割合を具体的に決めているならそちらが優先する、ということです。

「遅滞の責任を負った最初の時点」を具体的にいえば、返済期日が定められている場合はその時点での法定利率、定められていない場合は「履行の請求を受けた時」における法定利率ということになります。

貸金業者との金銭消費貸借ではほとんどの場合、利息と遅延損害金については契約の時点で明確な定めがされていますが、恐らく個人間の貸し借りでは具体的利率などは決めていないことが多いため、上記の条文は知っておくべきでしょう。

友人からの借り入れを時効にする事はできるのか

だけど、借金を認めてしまうと、時効が更新されてしまい、経過年数は0からカウントし直す事になるんだ。

では、貸金業者ではなく個人からの借り入れに「消滅時効」はあるのでしょうか?

基本的に、個人からの借入れであっても大筋は業者からの借入れと変わらず、時効についても一定期間が経過すれば成立します(=時効援用すれば債務を免れることができます)。

では、どのような条件を満たせば消滅時効が完成するのでしょうか。

5年を経過することで時効になる

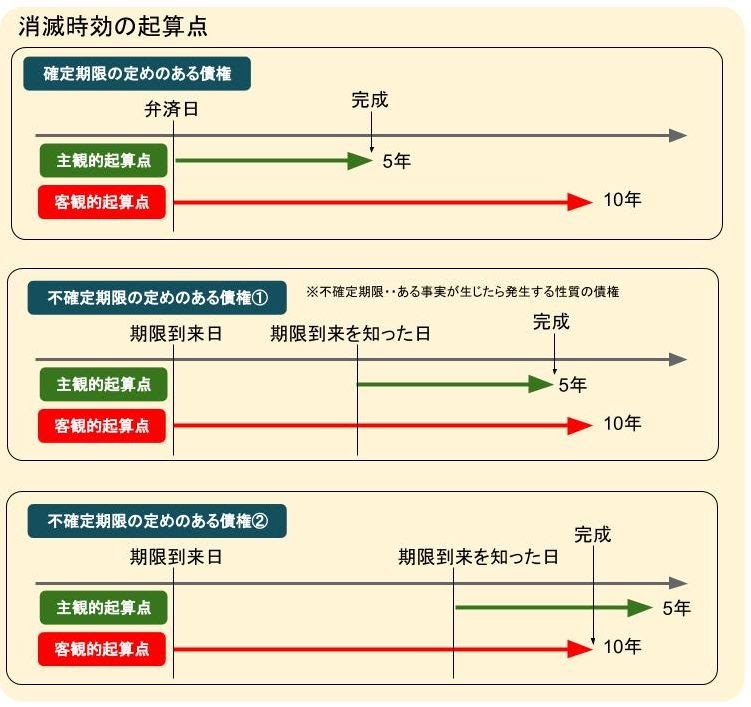

消滅時効に関する条文も法改正により大幅な変更がなされています。

旧法では個人間の金銭消費貸借については「権利を行使できるときから10年経過すると消滅時効完成」とされていました。

新法でもその点については変わらないのですが、「主観的起算点」が設けられました。

つまり、「債権者が権利を行使できることを知った時から5年(民法第166条1項2号)」とされたのです。

これによって、返済期限が決まっている貸し借りにおけるほとんどのケースでは実質的に5年で時効が完成する結論になります。

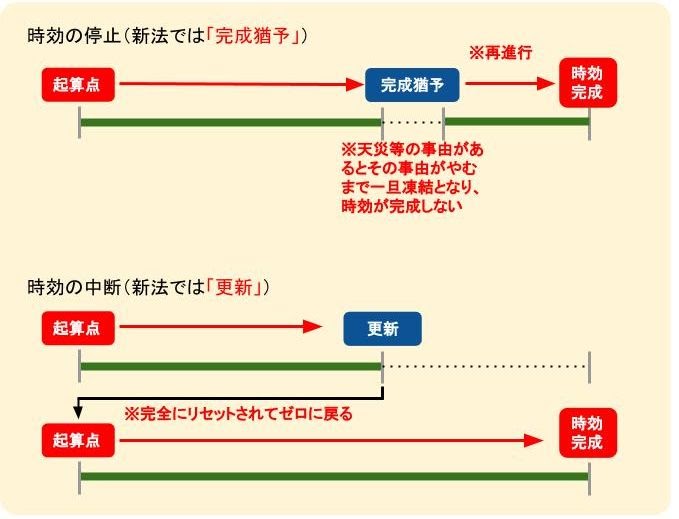

時効の中断(更新)とは

ただ、上記期間を経過するまでの間に「時効の中断(更新)」となる行為が行われた場合は時効は振出しに戻ってしまいます。

※法改正により、中断は「更新」という言葉に変更されました。

債権者が貸金業者の場合は、時効の管理をコンピュータ上のシステムを使って行っているでしょうから漫然と時効が完成してしまうようなことはほとんどないかも知れません。

しかし、個人からの借り入れの場合は、債権者がうっかり請求を忘れていて年月が経ってしまうこともあり得ます。

もし、時効が完成してしまいそうな場合、債権者は以下の行為をすることで「時効の中断(更新)」をさせることができます。

- 請求

※ただし、手紙や電話などの裁判外の「催告」を行ったのみであれば、6カ月以内に裁判上の請求などの手段を取らなければ時効中断(更新)の効力を維持することができません。 - 差押え、仮差押、仮処分

- 債務の承認(明確な言葉や文書の承認だけではなく、一部弁済なども含む)

貸した側から見ると、時効完成直前であっても上記のようなことを知っていればとりあえず「催告」をした上で、もし返済がなければ訴訟に持ち込むなど、時効をリセットさせる対策が取れるわけです。

逆に債務者側から見れば、時効完成前の債権者の動きには注意しなくてはなりません。

もちろん、債権者が裁判などの手段にうったえてしまえば、もはや観念して返済方法を交渉するか債務整理するくらいしかありません。

ただ、債権者からの手紙などのアクションに対する債務者の対応により時効が中断(更新)してしまうことがあるため、うかつに返事をしてはいけない場合があります。

例えば借りた相手から「あのお金、いつ返してくれる?」と聞かれて「そのうち返すから待ってて」などと言ってしまえば債務を承認したことになり、時効が中断(更新)してしまいます。

時効が完成しているのでは?という疑念がある場合、特に書面での返信を求められたら先に弁護士(司法書士)に相談する方がよいでしょう。

時効援用の手続きが必要

上記のように、個人の債権者は貸金業者のように債権管理をきちんと行っていないことが多く、長期間連絡がないと感じたら、実は消滅時効が完成していたということもあります。

ただ、そのまま放置していても返済義務を免れるわけではなく、借金をチャラにしようと思えば「時効の完成を債権者に伝えて援用する」手続きが必要です。

時効援用というのは「もう消滅時効にかかっているので私には返済する義務はありません」と伝えることです。

裁判外で行うこともできるため、内容証明でこの内容を債権者に送付する形で伝えるのが一般的です。

こちらはあくまで一例になります。

時効援用通知書

〇年〇月〇日

〇〇〇〇様

貴殿が私に対して有していると主張されている下記債権については、すでに時効期間が経過しておりますので、本通知書をもって下記債権の消滅時効を援用いたします。

(債権の表示)

契約日(貸付日) 〇年〇月〇日

最終返済日 〇年〇月〇日

残債務 〇〇〇円

これによって私の債務は消滅いたしますので今後は請求をされないようお願い致します。

発信者 住所 〇〇県〇〇市〇〇町1番2号

氏名 〇〇 〇〇

友人から借金返済を迫られた場合には

どうしても返済できない場合には、弁護士に相談するのがおすすめだよ。

相手が貸金業者であれば、消滅時効が完成していれば割り切ってそれを援用すれば良いだけの話ですが、これが友達となると話が別です。

やはり今後の人間関係を考えるとデリケートな問題であり、そこには細やかな気遣いが必要です。

円満に解決するためには少しずつでも返済する

残債務の金額にもよるのですが、消滅時効が完成しているがあえて援用せず、分割での弁済をするという手段もあります。

また、個人間では業者よりフレキシブルな対応をできる場合もあるため、利息のカットや場合によっては元本減額などに応じてもらえることもあるかも知れません。

要するに、現在の窮状を素直に伝えて、どのくらいのペースでいくら返済できるのかを誠実に伝えて相談するのが一番大切なことです。

具体的に返済のための努力(家計の節約や処分可能な財産の換金など)をしていることが伝われば、交渉がスムーズにいくこともあります。

なお、条件の変更(元本や利息、返済期間など)を行った場合は、後日言った、言わないの話にならないよう、必ずそれを覚書などの書面にしておきましょう。

友達同士で書面を交わすのは大袈裟と思うかも知れませんが、友達であるからこそ、今後の関係を考えて必要なことなのです。

債務整理を検討する

交渉してもなお返済が難しい、そして消滅時効も完成していない場合はどうすればよいのでしょうか。

どう考えても返済不可能な状況に陥っている場合は、友人から借り入れた債務でも自己破産の対象にすることができます(=免責してもらえる)。

ただ、自己破産を考える場合に「してはならないこと」は、他の債権者がいるのに友人の分だけ返済してしまうことです。

自己破産は全債権者を平等に取り扱うことが原則であるため、担保権(抵当権など)を設定しているなど特別の立場にある債権者でない限り、一部の債権者にだけ返済することはできません。

もしバレると「偏頗弁済(偏った弁済)」として破産者が行ってはならない行為であるため、免責(最終的に借金をゼロにする)手続きに影響が出ることがあるからです。

自分の残債務を、友達に借りた分も含め「全社通して」見た場合に返済不能と考えられるのであればぜひ「全社を対象とした債務整理」を検討しましょう(自己破産や個人再生など)。

今の状況が返済不能なのかどうかわからないという人も弁護士(司法書士)に相談することにより客観的なアドバイスを受けることができます。

結果として債務整理が必要ないということもありますが、それでも正しく今後の見通しを立てるために「相談」は有効な方法です。

最初に行った事務所に必ずしも依頼する必要はありませんので、ひとまずは無料相談などで自分の状況を分析し、すでに破綻しているのに無理な返済を続けることがないようにすることが大切です。

まとめ

もしかしたら時効になっているかも、と思う場合には、弁護士に相談する方が良いんだね!

返済に困った時には、弁護士に相談すると、スムーズに解決してもらう事が可能だよ。

- 友達からの借入れも利息や損害金の点など、法的な部分は基本、他の債権者と同様に考えてよい。

- 友達からの借入れでも、消滅時効にかかれば時効援用して返済義務を免れることができる場合があるが、今後の人間関係を考えた慎重な対処が必要である。

- どうしても友達への返済ができず、債務全体を考えても返済し続けるのが厳しい場合は弁護士に状況を相談し、場合によっては債務整理を検討する方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...