奨学金は自己破産できるの?機関保証の有無などケース別に解説

だけど、奨学金の場合には、保証人が付いている事が多いから注意が必要なんだ。

今回の記事では、奨学金を自己破産する時の注意点や、奨学金の自己破産を回避する方法について、詳しく説明するよ!

日本企業の賃金が右肩上がりとはいえない時代になり、教育費に対する考え方も数十年前とはだいぶ様変わりしています。

進学の際に日本学生支援機構(JASSO)の奨学金を利用する学生も増加していますが、卒業後の就職先で思ったような給与を得られないことなどから「貸与型の奨学金を返済できない」という問題が近年クローズアップされています。

果たして奨学金が返済が不可能な事態になってしまった時、自己破産の対象にすることはできるのでしょうか?

奨学金を自己破産することの可否や、自己破産を避ける方法があるのかどうかを考えてみましょう。

奨学金は自己破産できる!

奨学金は他の借金とは異なる「特別なもの」という認識があり、自己破産することはできないのではないか?と思い込んでいる人も多いものです。

しかし、奨学金もれっきとした債務であり、自己破産手続きをするとなれば他の債権者と同様、免責の対象にすることができます。

ただ、他の債権者とは異なる特徴を持つ部分もありますのでそれについても確認していきます。

奨学金を自己破産している人の割合とは?

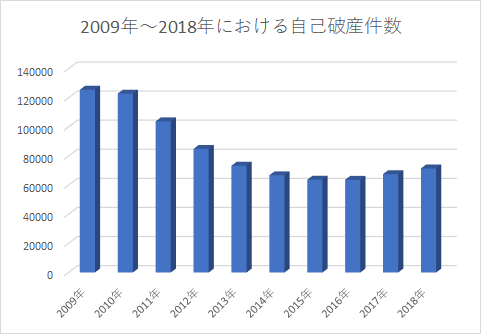

奨学金以外も含む「自己破産全体の件数」としては、2016年(平成28年)では日本の20歳以上人口約1.1億人の0.06%にあたる63,727件となっています。

なお、奨学金を返還している「返還者総数」約410万人のうち自己破産した人は0.05%にあたる2,009件となっています。

よって、自己破産件数の全成人に対する割合と比べて、奨学金を利用する人の破産率だけがとりわけ高いわけではありません。

奨学金以外も含む自己破産全体の件数は2009年(平成21年)から2016年(平成28年)まで減少傾向にありますが、それ以降また少しずつ増加してきています。

ただこの増加は、銀行が「2006年~2010年に施行された貸金業法改正」に伴う業績悪化からカードローンでの貸付に力を入れるようになり、その過剰融資が一因になっていると考えられます。

つまり奨学金との直接の因果関係は認められません。

とはいえ、他の要因で奨学金以外の債務の弁済が苦しくなれば当然奨学金への影響も避けられないわけであって、どのような原因であれ返還に行き詰まった場合の対処方法を正しく知っておかなくてはなりません。

奨学金を自己破産しなければいけない原因となるのは

では、奨学金の返還に困窮し、自己破産を選択せざるを得なくなる原因はどのようなものなのでしょうか。

奨学金は基本的に「学生だった=貸与を受けた」本人が返還することが想定されています。

ひと昔前であれば大学を卒業してきちんと就職すればそれなりの給与が得られ、ベースアップで年齢とともに生活にゆとりが出ることが見込まれ、普通の暮らしを送りながら返済ができるものと考えられていました。

しかし、氷河期などと呼ばれる就職難により内定が得られなかったり、就職できてもデフレ等で企業側の業績が伸び悩むことにより昇給が思ったように見込めないなど、社会人を取り巻く状況もずいぶん変化しました。

就職活動を真面目にしてきたものの就職できなかった、非正規などで職を転々としている、正社員ではあるものの給料が安く生活に精一杯で返済に手が回らないなど、さまざまな理由で奨学金の返還不能に陥る人が多くなったのです。

これが病気のように一時的な状況であればまだ立て直せるのですが、不況などが根本的要因の場合は何年経っても状況が変わらないため他の債務の返済も厳しくなり、債務全体を見た場合に自己破産しか選択の余地がなくなってしまうのです。

奨学金を自己破産するメリット、デメリット

では、もしやむなく奨学金も含めた債務につき自己破産したらどうなるのでしょうか?

そのメリットやデメリットを考えてみましょう。

メリット

自己破産最大のメリットは「借金がゼロになること」です。

もちろん、同時に他の債務があった場合でも、手続きの際の債権者一覧表に漏らさず記載すればそれらも含めて免責を受けることができます。

ただし、税金や社会保険料、養育費等、自己破産により免責されない債権もあります(非免責債権)。

デメリット

自己破産をした場合、「ブラックリストに載る」とよく言われます。

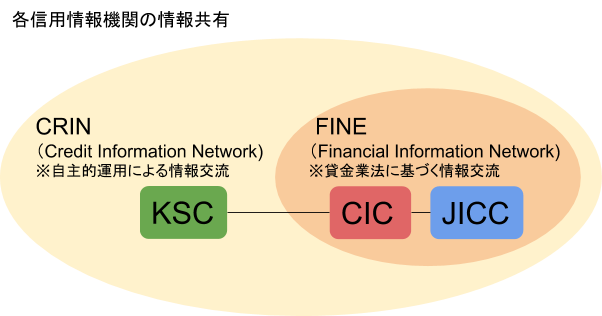

日本には「CIC」「JICC」「KSC」という「信用情報機関」と呼ばれる3つの会社があり、個人の借入、返済履歴が記録されています。

ここに「事故記録」として掲載されているのが俗に「ブラックリスト」と呼ばれるものです。

なぜこれらの機関がそのような情報を持っているのかというと、銀行や消費者金融、信販会社などが信用情報機関に加盟して自社の情報を提供しているからです。

これらの情報は他の金融業者と共有され、融資の申込みを受けた際の審査の資料として非常に重要な役割を果たしています。

また、3つの信用情報機関はそれぞれが持つ情報を共有するためのネットワーク(CRIN、FINE)を持っているので、「A社で金融事故を起こすとB社、C社に申込みをしても融資を断られる」ということになるのです。

金融事故の記録は自己破産の場合最大10年掲載されますので、その期間は新たな借入やクレジットカード作成など、一切の金融を受けられない可能性が出てきます。(ただし現在の収入等を見て、債権者が貸してよいと判断すれば借りられることもあります)

また、正規の会社から借りられないことからいわゆる「ヤミ金融」からのハガキ、電話等の勧誘が増えることもよくみられます。(ヤミ金融は、破産者の住所氏名が掲載される「官報」をチェックしています)

そして、一部の職種の人に限りますが一定の期間「職業制限」がかかります。

保険外交員や警備員、士業など他人の金銭管理が絡む業種は仕事ができないことになります。

ただ、この制限も破産者が復権(免責が確定するなど)すれば解けますので、自己破産手続きの種類が「同時廃止」の人であればほんの3カ月程度ということもよくあります。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

もう1つ、奨学金の債務整理で必ず押さえておきたい点は「保証人に迷惑がかかること」です。

これについては以下に詳しく説明します。

奨学金を自己破産したらどうなるの?

他の借金にはない、奨学金特有の問題が「何らかの形で保証をつけなくてはならない」ことです。

絶対に連帯保証人を探さなければならないと思っている人もいますが、借り手側の事情に応じて「人的保証(連帯保証人をつける)」もしくは「機関保証(保証会社に保証してもらう)」を選択することができます。

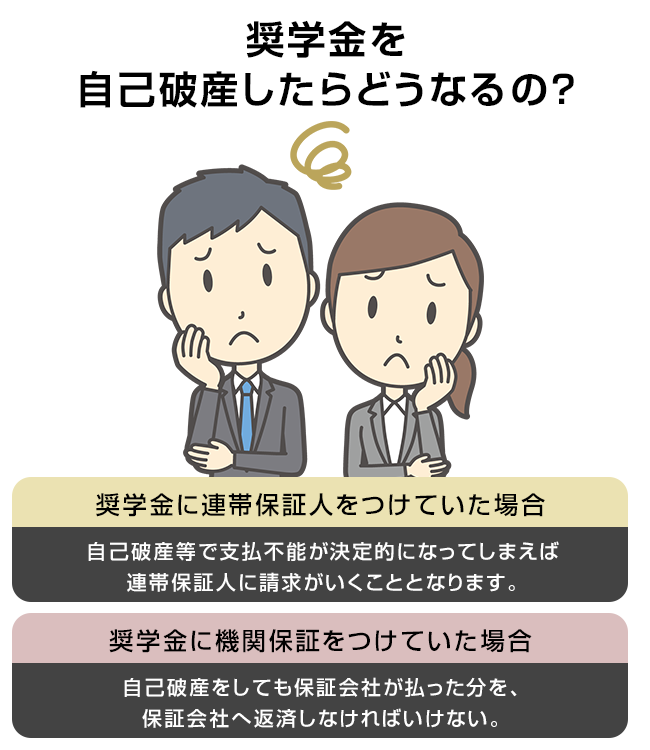

奨学金に連帯保証人をつけていた場合には

もし連帯保証人を選択した場合には、自己破産によるそちらへの影響はどうしても避けられないことになります。

本人から返済がストップした場合には、最初は本人へ一定期間督促がされます。

それでも支払えなかったり、自己破産等で支払不能が決定的になってしまえば連帯保証人に請求がいくこととなります。

もちろん、親などの連帯保証人が支払うことができればよいのですが、もともと「親の収入が低く大学に行かせる資金がないため奨学金を借りた」という事情の場合が多いため、現実には肩代わりができないことも少なくないのです。

そのような場合は連帯保証人も本人と同時に破産手続きをせざるを得ません。

奨学金に機関保証をつけていた場合には

また、奨学金の申込み時に「機関保証」を選択していたらどうなるのでしょうか。

機関保証とは一定の「保証料」を支払うことを条件に保証会社に保証してもらうシステムです。

つまり、もしもの時には保証機関が肩代わりして日本学生支援機構に奨学金を返済するのですが、これについては必ず知っておかなくてならない注意点があります。

それは「保証機関が肩代わり(代位弁済)したことで本人が返済義務を免れるわけではなく、本人は保証機関にその分を返済しなければならない」ことです。

つまり、申込みの段階で保証人を探さなくてよいメリットはあるものの、保証料の負担や最終的に弁済を免れられないデメリットがあるという点は最初によく理解しておかなければならないのです。

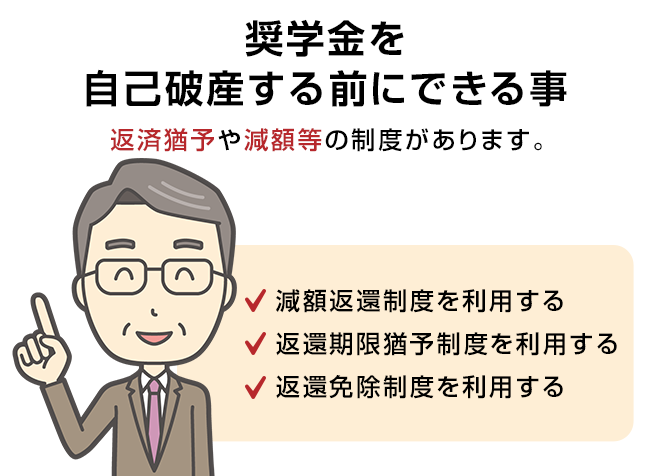

奨学金を自己破産する前にできる事

どうしても保証人に迷惑をかけたくない、自己破産は避けたいという人にとっては自己破産する前に検討しておきたいことがあります。

それは日本学生支援機構の返済猶予や減額等の制度です。

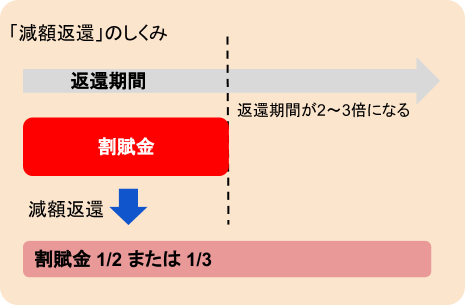

減額返還制度を利用する

災害や病気、経済的理由等で最初に決められた金額を返済するのが厳しくなった人は「減額返還制度」を利用できることがあります。

これは、一定の範囲内で返還期間を伸ばし、月々返済額を1/2か1/3に減らして負担を軽減できる制度です(返還予定総額は変わりません)。

なお、経済的困難を理由として減額を願い出る場合は次の収入基準があります。

「経済的困難」を理由とする減額返還の収入基準

|

給与所得者 |

年間収入金額325万円以下 |

|

給与所得以外の所得がある者 |

年間所得金額225万円以下 |

※被扶養者がいたり、親への援助をしている場合は一定額を控除して減額の願出ができることがあります。

1年ごとの願出が必要になり審査と承認が必要ですが、1回の願出につき適用期間は最長15年(180か月)まで延長可能です。

さらに詳しい制度の内容については(独)日本学生支援機構の下記ページにて確認できます。

https://www.jasso.go.jp/shogakukin/henkan_konnan/gengaku/index.html

注意すべきなのは「延滞すると審査できない」ことです。

返還が難しいことがわかったらすぐ相談するようにしましょう。

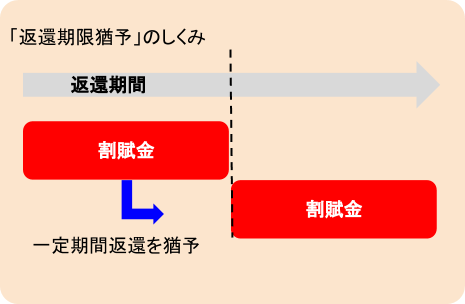

返還期限猶予制度を利用する

こちらも災害や病気、経済的理由が認められた人が利用できる制度ですが、返還を一定期間待ってもらえる「返還期限猶予制度」があります。

返還期限猶予制度とは、一定の期間返還を待ってもらい、その後再び返還を開始するというものです(返還予定総額は変わりません)。

1年ごとの願出が必要になり審査と承認が必要ですが、1回の願出につき適用期間は最長10年(120カ月)まで猶予可能です(病気等の場合、一定条件に該当すればこの限りではありません)。

こちらも減額返還と同様、経済的困難を理由とする場合には収入要件があります。

「経済的困難」を理由とする返還期限猶予の収入基準

|

給与所得者 |

年間収入金額300万円以下 |

|

給与所得以外の所得がある者 |

年間所得金額200万円以下 |

※被扶養者がいたり、親への援助をしている場合は一定額を控除して減額の願出ができることがあります。

さらに詳しい制度の内容については(独)日本学生支援機構の下記ページにて確認できます。

https://www.jasso.go.jp/shogakukin/henkan_konnan/yuyo/index.html

返還免除制度を利用する

減額や期限猶予によっても返還が難しくなる人もいます。

次のような状況の人は、願出により奨学金の一部はまたは全部の返還が免除される制度があります。

- 本人が死亡したとき

- 精神、身体の障害により労働能力を喪失したり高度の制限を受けることになったとき

- 2004年3月11日以前に大学院の第一種奨学金に採用となり、奨学金の貸与を受けたら、所定の要件を満たして教育又は研究の職に就いたとき

さらに詳しい制度の内容については(独)日本学生支援機構の下記ページにて確認できます。

https://www.jasso.go.jp/shogakukin/henkan_konnan/menjo/index.html

以上、自己破産前に検討すべき制度を説明してきましたが、大切なのは「延滞してしまってからでは遅い、延滞の危険があると感じたらすぐ日本学生支援機構に相談する」ということです。

そして、もし減額等の制度を利用することが難しい、利用できたとしても他の債務も考慮すると返済不能の状態になっている場合は、早めに弁護士(司法書士)に相談して債務整理を検討すべきであることも合わせて覚えておきましょう。

まとめ

保証会社なら安心と思っていたけれど、保証会社への返済は免れないという事がわかってよかったよ。

一人で悩んでいても何の解決にもならないから、出来るだけ早く専門家に相談しよう!

- 奨学金も他の債務と同様自己破産の対象になるが、奨学金に保証人がついている場合はそちらへの影響が避けられないこととなる。

- 奨学金が返還できない状況に陥りそうな場合「減額返還」「返還期限猶予」「返還免除」といった制度を利用できるかどうか、早めに日本学生支援機構に相談してみることが大切である。

- 減額返還制度等を利用してもなお、返還できない見込みであれば弁護士(司法書士)に相談して債務整理を検討すべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...