生活保護でもクレジットカードは作れる?利用制限などは?

今回の記事では、生活保護期間中に新たにクレジットカードを作る場合の注意点やクレジットカードを保有している場合の利用制限について、詳しく見ていこう。

さまざまな事情で生活保護を受給している人は、生活していくにあたり、特に金銭面で注意しなければならないことがあります。

使いすぎを防ぐためにも基本は現金での生活を心がけるべきですが、買い物の内容によってはクレジットカードを使いたい場面が出てくる可能性もあります。

生活保護を受けている最中に、そもそもクレジットカードを作ったり持っていたりすることができるのかという疑問もあるでしょう。

本記事では、生活保護受給者のクレジットカード新規作成や所持、利用上の注意などを解説します。

生活保護中は新規契約が困難

生活保護を受給している最中にクレジットカードを作成することは、一般的に非常に厳しいといえます。

また、生活保護を受けている人は担当のケースワーカーなどに無断でクレジットカードを申し込むことがあってはなりませんので、まずは「どうしても現金払いでは無理な理由」を相談しましょう。

審査に通過しにくい

クレジットカードの新規申し込みをする際には住所、勤務先、電話番号等の個人情報以外に、収入や住居の状況なども大切な確認事項です。

当然のことではありますが、支払能力があることがクレジットカード作成の条件になってくるからです。

クレジットカード会社に、生活保護受給者であることをわざわざ伝える必要はありません。

ただ、収入を申告した際に「ゼロ」であったり生活保護レベルの低収入だと、返済能力なしとみなされて審査に通過することが不可能になります。

自己破産をしているとクレジットカード新規契約はほぼできない

生活保護に先だって自己破産をした人は、生活保護が理由ではなく「自己破産により信用情報機関の事故情報(ブラックリスト)が記入されることによって」新規のクレジットカードを作成することができなくなります。

生活保護の受給を申請するにあたり、その時点で負債がある人は保護課職員から「まず負債を整理するように」とのアドバイスを受けることが一般的です。

なぜなら、負債を抱えたままで生活保護を受けると「受給した保護費から債務を返済する=税金が返済に充てられる」ことになるため、債務をまずは消さなくてはならないのです。

債務整理の中でも任意整理や個人再生のような返済型の整理をすることはできないため、結局、自己破産をせざるを得なくなりますが、自己破産の場合は最長で10年はブラックリストに載り続けます。

つまり、その期間はクレジットカードを作ることができないのです。

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している

※ブラックリスト・・・信用情報機関によって管理される個人の借入先、借入額や返済、滞納、債務整理などに関する情報の中で「金融事故」と呼ばれるマイナス面の情報のこと。各信用情報機関で掲載期間は少し異なっている。

なお、自己破産を迫られるくらい経済状態が悪化している人は、収入額によっては「法テラス(国の相談機関)」による法律扶助という制度を利用して、無料相談や手続費用の立替を受けることができる場合があります。

生活保護中に新規契約を進めるには

生活保護中にケースワーカー等から特別の許可をもらった場合など、新規契約をすすめるにあたり、注意する点を確認してみましょう。

職業の欄を記入する

申込書に職業を記入する欄がありますが、少額の収入であっても必ず記入するようにしましょう。

給与明細等を確認しながら勤務先名や連絡先、収入を正確に記入します。

主婦であれば「専業主婦(主夫)」と、内職の場合は「個人事業」と記載します。

利用限度額を最低限に設定する

カードの希望利用限度額は設定できる限りの低い金額にしておきます。

生活保護の状況であれば、うっかり必要以上の金額を使ってしまうことは決して許されません。

そこで、ケースワーカーから許可された使用目的に沿った最低限の金額にすることはとても大切です。

在籍確認の電話は必ず受ける

各種のローンでもクレジットカードでも同じですが、会社員など自宅と別に勤務先がある人には「在籍確認」の電話がかかってくることがあります。

勤務先情報は収入に直結するため、本当に在籍するのかを確かめなくてはならないからです。

ただ、やはりクレジットカード会社の名前を出して会社に電話されることを嫌がる顧客も少なくないものです。

そこでクレジットカード会社が在籍確認の連絡をする場合、会社名を言わずに例えば「佐藤と申しますが営業部の鈴木さんはいらっしゃいますか?」のように個人からの連絡のような形を取ることが多くなります。

在籍確認の電話を何らかの手違いで取り次ぎ損なうようなことがあると、カード審査に落ちてしまうことがあるため注意が必要です。

会社によっては勤務中に私用電話がかかってくることを禁じていることもありますし、オフィスに完全に人がいなくなってしまう時間帯があることも考えられます。

もし会社側に電話を取れない、取り次ぎできないといった事情がある場合はあらかじめクレジットカード会社に伝えておくことが大切です。

新規契約が困難な場合には

クレジットカードの新規契約ができない場合、それに代わって利用できるものがあるかどうかを考えてみましょう。

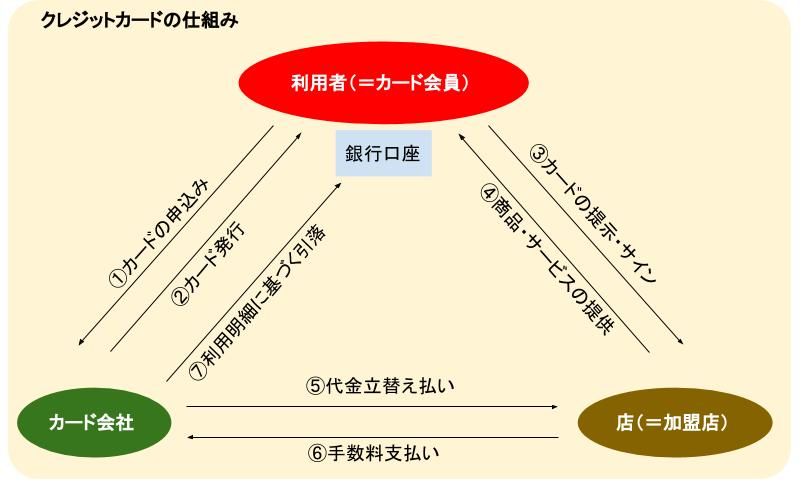

クレジットカードは、あらかじめ利用者(カード会員)の信用力に着目して、カード会社が加盟店(買い物をする店)に利用代金の立て替えを行うという仕組みです。

つまり、クレジットカードを作成した利用者が加盟店でカードを提示した瞬間にカード会社から加盟店への支払いが行われ、締め日の翌月以降に利用者はカード会社に立替金を返済することになります。

要するに、代金を立て替えてもらえるだけの信用力がないとクレジットカードを作ることはできないわけですが、カードを使って決済する方法として似て異なるものに「デビットカード」や「プリベイドカード」があります。

デビッドカードは上記のように、利用者が加盟店で買い物をした瞬間に利用者の銀行口座から代金を引き落として加盟店口座に入金するシステムです。

デビッドカードは上記のように、利用者が加盟店で買い物をした瞬間に利用者の銀行口座から代金を引き落として加盟店口座に入金するシステムです。

つまり、もともと銀行の口座残高がある場合にそれをカードを介して利用するため、立て替えという状態が生じませんから、利用者の信用力のいかんを問わず利用することができます。

同様にプリベイドカードもあらかじめカードに現金を入金しておき、それを後から使うシステムですからカード会社がリスクを負うことがありません。

クレジットカードがどうしても作成できないが現金を持ち歩きたくない人は、デビッドカードやプリベイドカードを上手に利用するとよいでしょう。

生活保護でもクレジットカードの所持は可能

生活保護受給中であってもクレジットカードを所持すること自体は可能です。

クレジットカードを所持していることを理由に即、生活保護を打ち切られることはありません。

ただ、利用する場合はケースワーカーなど担当者に事前に相談してから使わないと厳しい注意を受けることがあります。

クレジットカードを保有していると生活保護を受けられないのか

クレジットカードを保有しているだけで生活保護を受給できないということはありません。

カード利用による返済額がすでに少額になっているのであれば返済さえしてしまえば、カードを持ち続けること自体は可能です。

ただ、上記のように、すでにクレジットカードを含む借金がかさんでおり、返済が続いていく予定なのであれば、生活保護で返済することは認められません。

すでに残債務が少ないのであれば生活保護を受ける前に一括返済する、多いのであれば債務整理をすることを求められます。

こちらの上に解説しましたが、債務整理の種類の中でも「返済型」の手続きは取れないため、結果として「自己破産」とならざるを得ません。

また、仮に保有するクレジットカードの有効期限が切れた後の更新は可能なのか?という問題があります。

クレジットカード会社は会員の入会時だけでなく、定期的に与信状況を確認しており、これを「途上与信」とよびます。

会員の与信状況はずっと同じではなく、転職や減収、病気などで常に変化するからです。

生活保護受給が開始したということは以前より収入が下がったということでもありますから、途上与信で引っかかることも十分に考えられます。

よって、生活保護受給前に作成していたクレジットカードが必ず更新できるとは限らないことを覚えておきたいものです。

生活保護中のクレジットカードの利用制限

その他、ぜいたく品の購入もNGだし、支払いは分割ではなく、一括払いにしなければいけないんだ。

上記で、クレジットカードの所持により生活保護が受けられなくなるわけではないと解説しましたが、有効期間中の利用についてはある程度制限を受けることとなります。

カードを所持していること自体をケースワーカーに隠してはなりませんし、利用する場合にもケースワーカーに伝え、高額なら許可をもらってから利用しましょう。

生活する上でどうしても必要な公共料金、生活必需品の支払いとして適切な範囲であり、ポイントをつけることで家計を圧縮できるなどの事情があれば許可されることが多いでしょう。

ぜいたく品の購入、キャッシングは不可

生活保護受給中であれば税金から保護費を受給しているわけですから、当然ぜいたく品の購入等は許されるものではありません。

また、カード会社のキャッシングは借金そのものですから、絶対に行ってはなりません。

キャッシングは収入とみなされる

クレジットカードでキャッシングをすることは絶対に不可と説明しましたが、キャッシングした額が収入とみなされてしまうこともしてはいけない理由です。

生活保護において一定額以上の収入があれば保護費は減額、または打ち切りとなります。

クレジットカード会社はキャッシングの利息が大きな収入源ですので、キャッシング枠をつけてもらうよう利用者を促すようなこともありますが、その勧誘に応じないことが大切です。

現在ではクレジットカード会社のWEBサイトでマイページなどを持つことができる場合には、自分ですぐにキャッシング枠を「ゼロ」に設定することができるはずです。

キャッシングをつい利用してしまうことを確実に防ぐためには、最初から枠を持たないことが一番安全です。

返済は1回払いのみ

クレジットカードを利用する際には「一括払いで良いですか?」と尋ねられますが、生活保護を受給している人は必ず一括払いにするべきです。

分割払いやリボ払いは借金の返済と同一視できますし、分割回数が3回以上になれば金利がつきますので、これも無駄な出費とみなされてしまいます。

過度になれば生活保護の受給が打ち切られる可能性もありますので、注意しなくてはなりません。

どうしても生活必需品等で分割払いが必要であれば、これも事前にケースワーカーに相談し、指示を仰ぐようにしましょう。

まとめ

クレジットカードの利用に制限がかかるなんて知らなかったよ。

- 生活保護を受給し始めてから新規のクレジットカードを申し込んでも、収入が低いため審査に通過してカードを作ることはほとんど不可能といえる。

- 生活保護受給中でもクレジットカードを保有すること自体はできるが、カードを使う場合には必ず事前にケースワーカーに相談しなくてはならない。

- 生活保護受給者は、クレジットカードの利用目的としてぜいたく品購入やキャッシングなどを行ってはならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...