借金の時効が中断となる事由とは?専門家が解説します

時効が中断してしまうと、起算日がリセットされてしまうから注意が必要だよ。

この借金の時効の中断というのは、2020年4月からの法改正で、時効の更新と呼ばれるようになるんだ。

今回の記事では法改正による時効成立の変更点や、時効が更新になってしまう事由について、チェックしていこう。

借金に「消滅時効」があることは多くの人が知っているのではないでしょうか。

しかし、時効というのはただ単に「時間が経てば債権が消える」といったものではなく、途中で「時効の完成の妨げとなるような事由が発生していない」ことも重要となります。

では、時効で借金を免れられるかどうかを左右する「時効の停止、中断事由(2020年4月1日の改正債権法で完成猶予、更新という呼称になる)」についてどんなものがあるのか、時効が成立していると思われる場合にそれを援用するにあたっての注意点などを解説していきます。

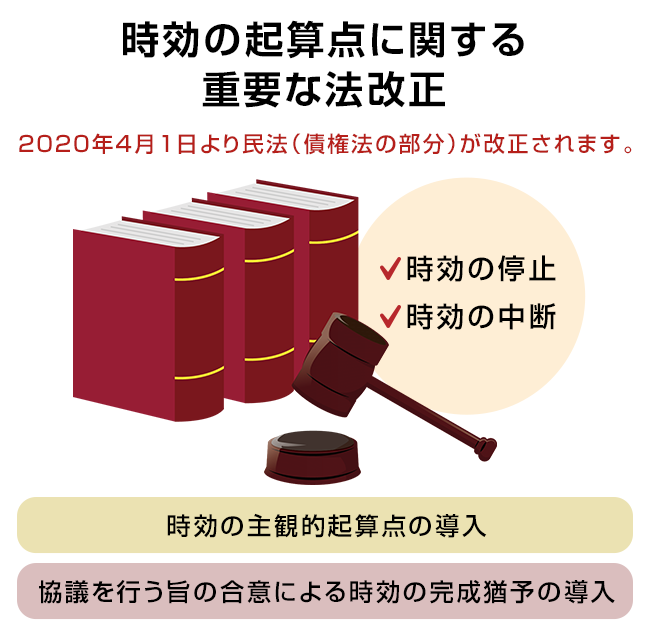

時効の起算点に関する重要な法改正

最初に、120年ぶりの大幅な民法改正点について触れておきます。

2020年4月1日より民法(債権法の部分)が改正されます。

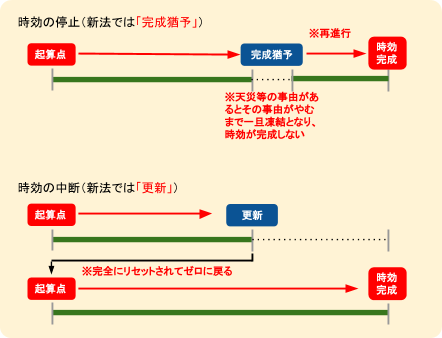

それ以前の法律で時効完成を妨げる事由の呼称とされていた「時効の停止」「時効の中断」が次のようになります。

- 「停止(災害などがあると時効完成をいったん凍結し、その事由がやんだら時効が進んで完成する)」と呼ばれていたものは「完成猶予」という名称に変更。

- 「中断(訴訟提起や債務承認等があるとリセットされゼロからカウントする)」と呼ばれていたものは「更新」という名称に変更。

では、時効に関する改正の重要ポイントを確認しておきましょう。

※なお、改正民法の施行は2020年4月1日からですが、個別の事案ごとに「旧法、新法どちらの適用対象になるか?」は次のとおりです。

- 時効の援用や時効期間 ⇒ 契約が新法施行前にされたら「旧法」、施行後にされたら「新法」適用となる

- 時効の中断や停止事由 ⇒ 新法施行前に生じた事由は「旧法」、施行後に生じた事由は「新法」適用となる

- 協議を行う旨の合意 ⇒ 合意が新法施行日後なら施行日前に発生した権利でも「新法」適用となる。

時効の主観的起算点の導入

2020年4月1日より前の民法第166条では

- 「債権の消滅時効は原則的な時効期間が10年」

- 「消滅時効の起算点は権利を行使することができる時」

とされていました。

法改正により、時効期間が権利を行使できる時から10年という点は変わらないものの、それに加えて

- 「債権者が権利を行使できることを知った時から5年」

という「主観的起算点」が導入されました(民法第166条1項に2号が追加)。

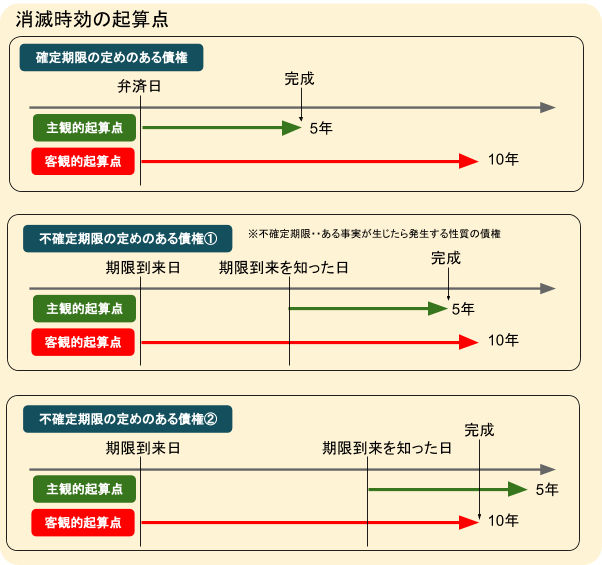

主観的起算点と客観的起算点から計算してどちらか早い方に時効が完成します。

確定期限のある債権(弁済日が決まっている債権)であれば起算日は明確になります。

しかし、不確定期限つきの債権では「ある事実が生じた時に債権が発生する」ため、期限到来がいつなのかがあらかじめわかりません。

特に②のパターンでは、「知った日から5年」が時効だと思って債権者が油断しているとその前に「期限到来日から10年」が経過し、時効が完成してしまうこともあるということです。

協議を行う旨の合意による時効の完成猶予の導入

また、新しい条文として「協議を行う旨の合意による時効の完成猶予」に関する条文が設けられました(改正民法第151条)。

これは、貸金の返還をめぐり債権者と債務者が話し合いをしている場合、話し合いが長引くうちに時効が完成してしまうことがないように配慮した規定です。

この条文の内容としては、問題となっている債権債務関係に関する協議を行うことを「書面により合意」した場合に

- その合意があった時から1年を経過した時

- その合意において協議期間(1年に満たないものに限る)を定めた時はその期間を経過した時

- 当事者の一方から相手方に対して協議の続行を拒絶する旨の通知が書面でされたときは、その通知の時から6カ月を経過した時

のいずれか早い時までの間は時効が完成しないとするものです(改正民法第151条1項)。

また、この期間が経過する前に1年間までという条件つきで延長することができますが、延長を繰り返しても通算で5年までしか延長できません(改正民法第151条2項)。

では、これらの改正を踏まえた上で民法改正前からあった中断(更新)事由について確認してみましょう。

借金の時効が中断(更新)する事由

「消滅時効」とは、ある財産権が行使されないまま一定の年数を経過するとその権利が消滅することです。

消滅時効の最もイメージしやすいものは「お金を貸した人が借金の返済を請求できなくなること」でしょう

消滅時効とはこのような「債権」に限ったものではありませんが、本記事では債権の消滅時効に的を絞って説明します。

消滅時効が存在するそもそもの趣旨、理由は次のようなものです。

- 「ある状態(債権を行使しない)を永続的に維持するため」

- 「権利の上に眠れる者はこれを保護しない」

- 「すでに債権が消滅しているなどの証明が困難な場合の救済」

ただ、消滅時効はかつてあった権利が消えてしまうという意味で、その持つ効果は非常に重大です。

よって、簡単に認められるわけにはいかない側面もあることから、時効の期間が経過する前に一定の事由が発生すると一旦完成を待ったり(停止=完成猶予)、期間がリセットされる(中断=更新)ことになります。

債権者からの請求、督促

債権者から「裁判上の請求」や「支払督促」がされることは、消滅時効の完成猶予、更新の事由になります(民法第147条)。

※支払督促とは、裁判より簡易な手続きで貸金を取り立てる方法です。

単に債務者に「支払ってください」という請求通知書を送るだけではなく、裁判所に対してこれらの手続きを起こすことが必要です。

仮に債務者が訴訟を起こされたくない(=裁判所からの訴訟期日呼び出しの通知を受け取りたくない)ために住所を転々として逃げ回っている場合でも、「公示送達」という方法で訴訟を起こすことはできます。

公示送達というのは、裁判所の掲示板に「訴訟の呼び出しを受けている」ことを一定期間掲示され、掲示期間が過ぎたら送達がされた(=呼び出しの通知が届いた)とみなして裁判を進められる手続きです。

もし公示送達を利用して訴訟を起こされたら、債務者側に自覚がないまま判決を取られている可能性もあるということに注意しなければなりません。

特に借り入れをした当時と住所を変えている人は「訴訟の通知を受け取っていないから時効が完成しているはずだ」と思い込むことは禁物です。

強制執行(差押え)、担保権の実行

差押えや抵当権者の担保権実行(抵当をつけている物件の売却)を行った場合にも時効は完成猶予、更新事由となります(民法第148条)。

ただし、いったんこれらの手続きをしても、後に取り下げが行われた場合には時効期間は更新しません(取下げ等から6カ月で時効が完成する)。

仮差押え、仮処分

まだ裁判で判決や和解などの結論が出る前に、債務者の財産を勝手に売られたり権利を変動されたりしないよう暫定的に行う措置が仮差押え、仮処分です。

これらは民法改正以前には時効中断事由とされていましたが、改正によって「時効の更新」事由とはされず、仮差押えや仮処分が入った場合には単にこれらの事由が終了してから6カ月を経過するまで「完成猶予」のみの効果を持つとされました(民法第149条)。

催告

催告(=請求の通知等をすること)がされた場合、その時から6か月を経過する時までは時効は完成しません(完成猶予)(民法第150条)。

ただ、また次の時効完成直前になって債権者がこの「催告」という行為を繰り返しても、再度時効の完成が猶予されるわけではありません。

完成させたくない場合は訴訟等を起こすか、債務者に対して下記の「承認」をさせる必要があります。

承認

債務者が債権者の権利を承認する行為をすると、時効の更新事由となります(民法第152条)。

例えば書面で債務の存在を認めたり、その一部を支払ったりした場合がこれにあたります。

電話でのやりとりであっても「少しずつでも返しますから」などという言葉が相手方に録音されていれば「承認」の証拠となってしまいます。

借金の時効が中断(更新)するとどうなるの?

では、仮に上記のような更新事由が生じたとして、その効果を考えてみましょう。

起算日が0になる

時効が中断(更新)した場合、上の図で示したように「完全にリセット」されるのでまた消滅時効期間の計算がゼロから始まることになります。

たとえ残りが1日や2日でもすべてリセットされてしまいますので時効を狙う債務者側としては注意が必要です。

特に「債務承認」を狙って「和解書」などのタイトルがついた書類を送ってきて返送を求める貸金業者がいるので要注意です。

あと少しで時効が完成しそうな時に「利息を安くします」など債務者に有利であるかのような条件を提示して債務承認させるというものです。

電話でも、録音した上で債務者に「払います」と言わせるなどのことをする業者がいるため、安易に自分で対応することは禁物です。

遅延損害金が加算され続ける

もし時効が完成猶予や更新により完成していなかった場合には、当然のことながら所定の遅延損害金がかかってきます。

もう時効が完成したと自己判断して債務を長期間放置すると、実はまだ完成しておらず遅延損害金が膨大な金額になってしまうことがあります。

時効完成については決して自己判断せず、法律家への相談が必須と考えるべきです。

時効を成立させるには

では、具体的な時効成立までの期間や、完成した場合の援用方法について確認してみましょう。

時効が成立するまでの期間

債権の消滅時効が成立するまでの期間について、原則的な「権利を行使できる時から10年」に加えて、「権利を行使できることを知った時から5年」という主観的要件が加わったことはすでに説明しました。

このことが実務的にどんな影響を与えたのかを見てみましょう。

旧法では

「貸金の消滅時効は原則として10年、ただし貸金業者など『商人』として扱われる者が貸し付けたことによる債権は『商法第522条』の商事消滅時効を根拠として5年」

となっていました。

なお、旧法では信用金庫や信用組合等、そして個人の貸し付けた債権は商法上の「商人」扱いされないため民法の原則である10年とされていました。

しかし、新法では、商事消滅時効(時効期間5年)の条文は削除されました。

ただ、新法で「権利を行使できることを知った時から5年(主観的要件)」という要件が入ったことから、契約により成立する貸金債権は契約と同時に債権者が権利行使可能な時期を知るので、結果的には5年の時効が適用されることになります。

整理すると、

- 貸金業者や銀行のように今まで商事消滅時効を根拠として5年の時効が適用されていた債権者は実質的変化なし(5年のまま)

- 信用金庫や信用組合のように「商人ではないため原則通り10年の時効」とされていた債権者も、新法による「主観的要件」を根拠として5年の時効にかかる

ということになります。

|

旧法 |

新法 |

|

|

消費者金融・銀行等 |

5年(商法第522条) |

主観的要件により5年 |

|

信用金庫、信用組合等 |

10年(民法第167条) |

主観的要件により5年 |

時効援用の手続きを進める場合の注意点

もし、上記期間が経過して、その間訴訟等も起こされず債務承認に当たることもしていない確信がある!という人は、「援用」という手続きをしなければなりません。

時効は援用することで初めて借金を免れることができるのであって、自動的に借金が消えるわけではありません。

貸金のプロである業者は、そう簡単に時効を完成させてくれるわけではありません。

特に中堅以上の業者であれば債権管理の部署がしっかりマニュアルをもとに期間を管理しているはずです。

そこで、もし時効が完成しているのかも?と思ってもそうではないこともありますし、下手に動いてしまうとせっかく成立したと思っていた時効が振出しに戻ってしまうことすらあります。

裁判外で時効を援用する場合、通常は最初に「内容証明」を使って貸金業者に時効成立を主張しますが、その記載内容にも細心の注意を払う必要があるのです。

確実に時効が成立しているかを確認する

訴訟を起こされたような場合であれば比較的わかりやすいのですが、なかなか自分で気づきにくいのが「無自覚なうちに債務を承認させられていた」というパターンです。

上に説明したように、「和解書」「覚書」のような類を返送させられたことはないか?電話で債務の承認にあたる発言をしていないか?などです。

一応、過去に業者から受け取った書類を保存している人はすべてそれらを探し出して揃えておきましょう。

専門家に相談する方が安心!

資料が揃ったら、極力「弁護士(司法書士)のところにそれを持って相談に行き、時効が完成している見込みがあるかどうか」のアドバイスを受けましょう。

もちろん、本人が忘れている債権者とのやりとりなどもあるでしょうから、相談の時点で確実に時効が成立していると断言することはできません。

ただ、その見込が高い場合は法律家の作った「内容証明」で時効を援用する手続きをしましょう。

繰り返しますが、時効援用は失敗すると取返しがつかないものですから、多少費用はかかっても極力、弁護士(司法書士)の力を借りることをおすすめします。

まとめ

- 時効には停止や中断(新法では完成猶予や更新と呼ぶ)があるため、法で定めた一定の事由が発生すると時効の完成が一時止められたり、期間がリセットされたりする。

- 新法で「権利を行使できることを知った時から5年(主観的要件)」という要件が入ったことから、契約にもとづく貸金債権はほぼすべて5年の時効期間となる。

- 時効期間満了後、借金から解放されるためには「援用」手続きが必要だが、自分で行うと思わぬ失敗を招き取返しがつかないことがあるので、援用手続きは法律家に依頼する方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...