暗号通貨や仮想通貨など色々な新しい通貨が出てきているけど、これらも同じように債務整理できるの?

今回の記事では暗号通貨や資産通貨とはどういう物なのか、債務整理を進める場合の注意点について、詳しく見ていこう。

近年「暗号通貨」「仮想通貨」という言葉を耳にすることが増えましたが、実際に取引の世界ではこれらがどのように利用、管理されているのかを理解していない人も多いことでしょう。

暗号通貨や仮想通貨は、紙幣などを介さずデジタルの媒体を利用して流通する資産ですが、これらも一定の財産価値を持つものとして取り扱われます。

つまり、政府発行の通貨と同じように「返済不能」状態に陥れば債務整理手続きの対象にもなるのです。

本記事では

- 暗号通貨、仮想通貨とはどのようなものか

- 暗号通貨、仮想通貨の利用に起因する債務の返済不能で債務整理することが可能か

- 暗号通貨、仮想通貨による負債を含めた債務整理をする際の注意点は何か

などについて解説します。

暗号通貨、仮想通貨とは

暗号通貨や仮想通貨とは、コインや紙幣などの現物を伴わず、概念的な通貨としてデジタル上で流通する財産的価値のことです。

このような特徴を持つ財産的価値を「暗号資産」と呼ぶため、本記事ではそのように記述します。

暗号資産の定義

暗号資産とは、法定通貨(国家が発行する紙幣等)ではないものの、デジタル上で管理され不特定の相手に対し商品などの対価として利用できる財産的価値のことです。

代金の支払い等に利用できるのはもちろん、法定通貨との交換をすることも可能です。

暗号資産は「交換所」「取引所」とよばれる事業者から入手、換金することができますが、暗号資産の交換業務は金融庁や財務局の登録を受けた事業者でなくては行うことができません。

電子マネーは法定通貨をそのままデジタルに移行させたものですのでその価値は円と連動していますが、暗号資産は法定通貨のような発行主体を持たないため、利用者の信用により価値が変動する性質を持っています。

暗号資産、仮想通貨の違い

「仮想通貨」は、2018年に金融庁によって「暗号資産」という呼称に改められることが発表されました。

「仮想通貨」という呼び方が法定通貨と誤解されるおそれがあることから日本でも呼称を統一するという目的ですが、両者は同じものです。

暗号資産で借金が増えるケースとは

暗号資産は需要と供給のバランスで価格が変動するため取引の形態によっては損失が膨らんでしまうことがあります。

典型的な例をご紹介します。

- レバレッジ取引を行い、損失が出た場合

レバレッジとは、「てこの原理」のことであり、現実に保有する資産を証拠金として、それよりも大きい金額を取引することができる方法です。レバレッジ取引で大きな金額を売買すればその分、利益が大きくなる可能性があるのと同様に、失敗すれば損失も大きくなるおそれがあります。

暗号資産が値下がりして証券会社の定めた最低の証拠金を下回ると「追証」といって、証拠金を追加しなければならなくなるため、これが負債の原因となることがあるのです。 - ナンピンにより損失を軽減するため借金した場合

ナンピンとは、買った暗号資産の価値が下がった局面でさらに買い増して、平均取得価格を下げることです。

損失を減らす目的で追加購入しても、その後暗号資産の価値が下がり続ければさらに損失が膨らむリスクもあり、また、追加購入の資金調達のために借金が膨らむ可能性もあります。 - 納税資金を確保せずに価格が下落した場合など

仮想通貨の取引で生じた損失は翌年の利益と相殺すること(繰越控除)ができません。

その年のうちに売却(損切り)して同年の利益と相殺し、税額を減らし現金化しておかないと納税資金が不足する可能性があります。

暗号資産は自己破産できるのか

暗号資産も現金やその他の財産と同様に、負債が膨らめば自己破産など債務整理の対象となります。

自己破産とは「破産⇒免責許可」という二段構えの構成となっていますが、負債を抱えた原因や経緯などに悪質なもの(免責不許可事由)がある場合、裁判所が免責を認めず、負債が残ることもあります。

しかし、たとえ免責不許可事由があっても裁判所の裁量で免責されることがありますので、具体的にどのようなケースで免責が認められるのかを確認してみましょう。

裁量免責を得られるケースとは

自己破産は法で認められた、債務を免れる正当な手段ではあるものの決して濫用してよい制度ではありません。

よって、財産隠しや債権者を故意に害するなど悪質な自己破産を防止するため、「免責不許可事由」とよばれる事項が破産法に規定されています。

(免責許可の決定の要件等)

破産法第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

(以下、省略)

上記条文の「4号」では、浪費や賭博等で著しく財産を減少させたり、過大な債務を負った行為について「免責不許可事由にあたる」としています。

暗号資産や株取引なども、類型としてはこの「浪費や賭博」となるものの、負債額全体の中で見た場合に「過大な債務」にあたらなければ免責不許可事由とはなりません。

また、仮に過大な債務であり免責不許可事由にあたるとされる場合であっても、すべてのケースで一律に免責不許可となるわけではありません。

免責不許可事由がある場合、主に弁護士が「破産管財人」として選任され、免責してよい案件なのかどうかを精査することになりますが、最終的に「裁量免責」といって事情により免責が認められることもあります。

(免責許可の決定の要件等)

破産法第二百五十二条

2 前項(免責不許可事由)の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

過去に過大な債務を負ったものの裁量免責が認められた例としては、次のような要素が加味されたものがあります。

- 返済が不能な時期に追加で過大な借り入れをしたが、返済以外の目的に浪費した形跡は認められない。

- 追加の借り入れにあたって債権者を欺くような行為が行われていない。

- 債権者が免責の申立に異議を述べていない。

- 本人に真摯な反省、破産手続きへの協力が認められる。

要するに、借り入れの動機について不誠実な点がないこと、裁判所に対して虚偽の申告を行わないこと、破産手続きに協力し生活を立て直す姿勢を見せることなど複数の要素が揃えば裁量免責を受けられる可能性は高いといえます。

いずれにしても、免責不許可事由があるとみられる場合は特に「弁護士に相談し、手続きを依頼して裁量免責の余地がないかどうかを検討してもらう」ことは必須といえます。

暗号資産を自己破産する場合の注意点

暗号資産が債務者の財産に含まれている場合でも自己破産は可能ですが、注意すべき点がいくつかありますので確認しておきましょう。

前提として、

「自己破産は債務超過であり返済不能と客観的に判断される場合にしか手続きを行うことができないが、債務超過と判断するためにはまず暗号資産の価値を確認しなければならない」

ということがあります。

暗号資産は開始決定時の時価が基準となる

上記のとおり、自己破産を申し立てるためには暗号資産の価値も含めて債務者の総資産を把握しなければなりません。

自己破産の申立が行われると、裁判所では添付書類を調査した上で「破産手続開始決定」を出します。

もちろん、この添付書類の中に含まれる「財産目録」には、保有する暗号資産を漏れなく記載しなければなりません。

暗号資産は価格が時期により変動しますが、破産手続開始決定時(自己破産申立から相当期間が経過した時)の時価が自己破産手続きにおける資産額となります。

暗号資産は差し押さえをしても実効性がない

暗号資産は債権者によって差し押さえをすることが実質的に不可能といえます。

暗号資産はその保有者であることを証明するために「秘密鍵」というものが設定されており、イメージとしては銀行口座の「暗証番号」のようなものです。

秘密鍵は所有者本人が厳格に管理しており開示させる方法がないため、債権者がたとえ差押えの手続きを行っても暗号資産から債権回収することは不可能(=差押えに実効性がない)といえます。

そもそもそれ以前の話として、自己破産前に債権者により債務者の資産に差押えが行われていた場合は、破産手続開始決定によって差押えの手続きは中止され、その後免責決定が確定すると差押えは効力を失います。

暗号資産は換価処分の対象になる

暗号資産は上記の通り、自己破産の手続きにおいて債務者の資産の一部を構成していますので、破産手続きにおける換価配当(=お金に換えて債権者に配る)の対象となります。

換価配当は破産管財人によって行われますが、債務者が秘密鍵を破産管財人に開示し破産管財人が現金に換えて配当する場合もあります。

また、債務者自身が暗号資産を現金化して破産管財人に渡し、それを破産管財人から債権者に配当することもあります。

自己破産で暗号資産を開示しないとどうなるのか

もし、暗号資産を隠したままで自己破産の手続きを申し立てるとどうなるのでしょうか。

免責不許可事由に該当する

もし、暗号資産を故意に隠し、自己破産申立の際の財産目録に記載しないと上記に示した破産法第252条1項1号の「債権者を害する目的で破産財団に属し、又は属すべき財産の隠匿~」にあたります。

つまり免責不許可事由に該当し、最悪の場合は免責がおりないことも考えられますので、絶対に暗号資産だからといって隠匿することがあってはなりません。

罪に問われる

さらに悪質性が高いと判断された場合、「詐欺破産罪」という刑法犯に問われ「10年以下の懲役または1,000万円以下の罰金」を科せられることもあるため注意が必要です。

(詐欺破産罪)

破産法第二百六十五条

破産手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。情を知って、第四号に掲げる行為の相手方となった者も、破産手続開始の決定が確定したときは、同様とする。

一 債務者の財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産。以下この条において同じ。)を隠匿し、又は損壊する行為

(以下、省略)

暗号資産に限らず、自己破産する場合は知人からの借り入れ等も含めてすべての債務を正直に申告し、債権者との関係などによって一部にだけ弁済するなどの行為を決して行わないことが大切です。

暗号資産を自己破産できない場合には

自己破産は「客観的に支払不能の状態になっていること」が手続きできる要件となっています。

支払不能なのかどうかは単に債務総額だけで判断されるわけではありません。

債務者の手持ち資産、就業状況など一切の事情を考慮した上で個別に判断されます。

よって、債務額が100万円を少し超える程度でも自己破産できたケースもあります。

もし自己破産するまでには至らないと判断される場合は、その他の債務整理を選択することになりますが、「任意整理」「個人再生」のような「返済型」とよばれる手続きになります。

任意整理は、弁護士や司法書士などを通じて債権者と交渉し、もっぱら将来の利息をカットして分割払いの和解をしていく手続きです。

裁判所を通さない手続きということで柔軟性はありますが、元金自体が減ることはあまり期待できません。

よって、任意整理は比較的まだ状況が軽い段階における債務整理ということができます。

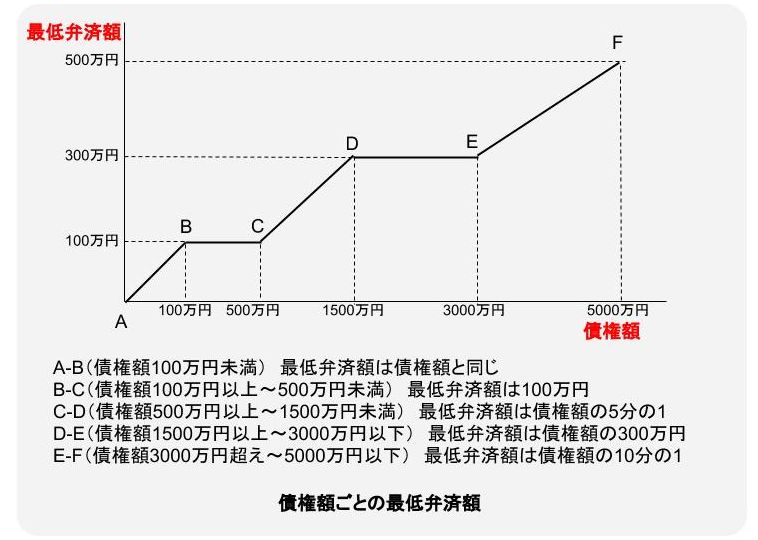

個人再生は裁判所を通じて行うため厳格ですが、元金を「最低弁済額」を下回らない範囲で下図のように圧縮し、原則として3年で分割払いさせてもらう手続きです。

負債総額が多い人にとって、元金を5分の1、10分の1など大幅カットできることはとても有難く思えるのですが、個人再生は債務者に返済が可能な収入があるのかどうかなど、裁判所による一定の判断基準があります。

返済計画に耐えうる能力が債務者にないと判断されたら、債務者本人が個人再生を希望していても裁判所に認可されない可能性もあるということです。

暗号資産の債務整理は専門家に相談

上記のとおり暗号資産による負債を抱えた場合にも債務整理は可能ですが、手続きの種類も含め、最初の段階から弁護士などの法律家に相談することが大切です。

暗号資産による負債はギャンブルなどと同じ括りになるため、免責不許可事由⇒裁量免責を得る、というプロセスをスムーズに進めるには法律家のサポートがなければ難しいと考えられます。

債務整理や暗号資産に詳しい弁護士に依頼するためには、まず無料相談などを利用して弁護士がどの程度の経験、知識を持っているかを確認しておくとよいでしょう。

暗号資産は取引のやり方によってはあっという間に負債額が大きく膨らむこともありますが、負債を取り返そうとして逆にさらに増やしてしまうことがないよう、早めの相談をおすすめします。

まとめ

万が一の時には、早めに専門家に相談する事を忘れないようにしよう。

- 暗号資産とは、法定通貨(政府などが発行する通貨)ではないデジタル上の財産的価値のことである。

- 暗号資産の売買で生じた負債も債務整理することが可能である。

- 暗号資産による負債は「免責不許可事由」となり、自己破産での免責が認められない可能性もあるが、裁判官による「裁量免責」を認めてもらうためにも弁護士など法律家に相談して手続きを進めることが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

- 遺品を売却した際に得たお金はどのような扱いになりますか?相続税などの税金に影響はありますか? - 2025年12月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...