自己破産で免責不許可事由となる具体例を紹介

自己破産の手続きをしても借金をゼロにできない人がいるって聞いたけど本当?

そうだね。免責不許可の事由がある場合には、自己破産しても最終的に免責を受けられないことがあるんだ。

どんなことが免責不許可事由になるの?

よし!

では早速、免責不許可事由について、詳しく見ていこう!

自己破産は申立てさえすれば借金から解放されてめでたしめでたし、というわけではありません。

自己破産の申立書類を提出すると、裁判所が事案により「同時廃止」と「管財事件」という二種類のどちらかに振り分けますが、いずれにしても最終的に「免責許可」を受けなければなりません。

「許可」という制度がある以上は、当然「許可されない場合もある」ということになります。

では、免責不許可になる可能性があるのはどのような場合なのか?

そうなるといかなる場合も借金からは解放されないのか?

そして対処方法などを考えてみましょう。

自己破産の最後にして一番重要な部分「免責許可決定」

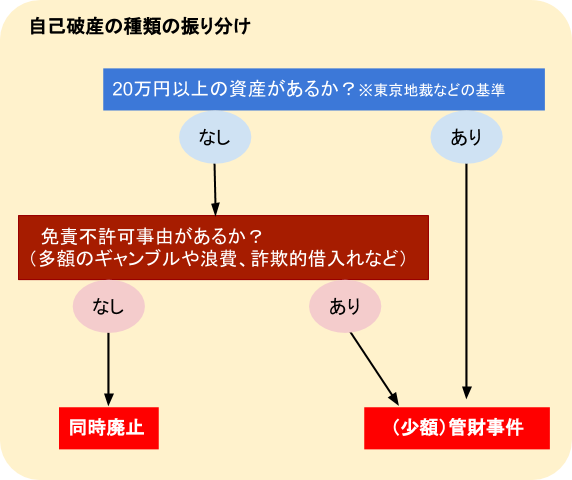

自己破産の手続きでは最初の段階で「同時廃止」「管財事件」という2つの種類のどちらかに振り分けられますが、その基準は次の図の通りです。

同時廃止は「目ぼしい財産」や「免責を認めがたい事由(免責不許可事由)」がない場合、簡易な手続きとして行われますがその場合でも一応、「免責の手続き」自体は行われます。

実際には「破産・免責申立書」という書類になっており、免責の申立ても最初にまとめて行うことになります。

免責不許可事由があればほとんどの場合「管財事件」に振り分けられますが(免責調査型管財事件)、最終的に一定の調査などを経て裁判官の裁量により免責を受けられることが大多数です。

これを「裁量免責」といいます。

裁量免責については後述します。

免責不許可事由とは

免責不許可事由にはどんなものがあるの?

所得を隠したり、故意に名義を移すような行為は、免責不許可事由となるんだ。

その他の免責不許可事由についても詳しく見てみよう!

上記のように、破産手続きとは申立てをしただけでは借金をチャラにできるとは限りません。

全体の中でごく少数ではあるものの、最終的に免責が認められないこともあるということです。

では、まず破産法252条1項各号に定められた「免責不許可事由」にはどんなものがあるのかを確認してみましょう。

【破産法252条1項に定められた「免責不許可事由」】

| 1号 | 債権者を害する目的で財産を隠す、壊す、不利益に処分するなど |

| 2号 | 破産手続開始を遅らせる目的で不当に債務を負担する、安価での処分行為をする |

| 3号 | 特定の債権者を優遇するような担保供与、債務を消滅させる行為をする |

| 4号 | 浪費又は賭博その他の射幸行為により著しく財産を減少させる |

| 5号 | 詐術により信用取引を行う |

| 6号 | 業務や財産状況に関する帳簿を隠す、偽造や変造をする |

| 7号 | 虚偽の債権者名簿を提出する |

| 8号・11号 | 調査協力義務違反行為をする、破産手続上の義務違反行為をする |

| 9号 | 破産管財人などの職務を妨害する |

| 10号 | 7年以内に再度の免責申立てをする |

財産を隠す行為(1号)

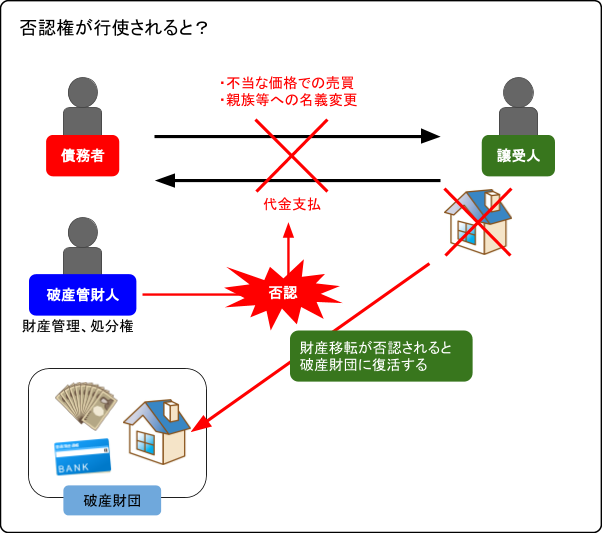

債権者を害する目的で、破産財団に属し、または属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと

破産財団とは、「債権者に配当されるべき破産者の財産の集合体」のことです。

破産とは、すべての財産を奪われるというイメージで捉えられがちですが、おおよそ20万円を目安として一定範囲の財産を残します(基準は各地方裁判所により異なる)。

要するに、

破産財団とは本来であれば債権者に配当されるべき財産であるところ、それを害する目的で壊す、隠す、破産管財人の許可もなく売却するなどを行ってはならない

ということです。

具体的な行為の例としては

- 破産管財人に申告していない財産があったり、それを処分したりする行為

- 任意売却(抵当権などがついている不動産を、競売によらず本人または破産管財人が不動産業者の仲介で売却すること)を進めている不動産につき売却に協力せず、正当理由なく居座るような行為

のようなものがあります。

なお、破産管財人には、破産者が行った不当な財産移転などを「否認」し、破産財団に復活させる権限があります。

それ以外にも、破産直前に配偶者や親戚などに自分名義の不動産の名義替えをしようとする人がいます。

債務整理に関連するサイトの中には「処分されてしまわないように名義を替えておきましょう」のように安易なアドバイスをしているものがあります。

しかし、破産手続きに近い時期に正当理由なくこのようなことをすれば「財産隠し」と取られる危険性がありますので絶対にしてはなりません。

正当な理由で名義替えの必要がある、という場合は必ず破産手続きを依頼した弁護士か、すでに破産管財人が決定している場合は破産管財人に相談するようにしましょう。

不利益な条件で債務を負担するなどの行為(2号)

破産手続を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと

破産手続を遅延させる目的、というのは具体的には

- 常識的に見たらすでに支払不能の状態にある

- 債務者自身が支払不能を認識した上で 破産手続きを遅延させようとしてこのような行為を行う

ということです。

このような行為の例としては破産決定がほぼ確実な状況でクレジットカードで回数券、ブランド品、パソコンなどを購入して安価に売却や質入れなどするというものです。

ただ、破産者自身がこのような目的でカードを利用したのであればともかく、多重債務者に「クレジットカードの現金化」などをすすめる悪質業者の誘いに乗ったような場合にまで免責不許可事由とすることについては疑問視する声もあります。

万一、そのような事情がある場合は必ず破産申立担当弁護士か破産管財人に状況の詳細を報告しておかなければなりません。

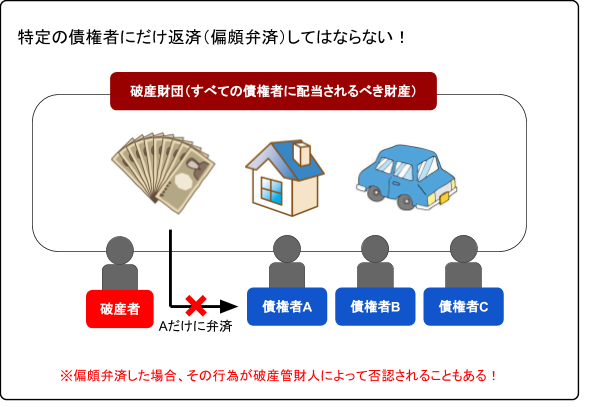

特定の債権者を優遇する形で担保を差し出す、弁済するなどの行為(3号)

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的または他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法もしくは時期が債務者の義務に属しないものをしたこと

文章が長くてわかりづらい条文なのですが、一言で表現すれば偏頗弁済(へんぱべんさい、特定の債権者だけに弁済や担保供与をすること)のことです。

自己破産手続きは裁判所を通じて行う厳格な手続きであるため、破産債権者すべてを平等に扱う必要があり、それに反して一部の債権者にだけ利益を与えたり、他の債権者の請求権を不当に害したりすることは許されないのです。

著しい浪費など(4号)

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと

これは、ギャンブルなどによる支出が莫大でそれが社会的に容認されるものではなく、その結果として債権者に配当されるべき財産が大幅に減少し、債権者の利益を害したと認められる場合に免責不許可事由にあたるという意味です。

割とよく誤解されている点ですが

FXやギャンブル、浪費癖については、それを理由とする支出があるだけで免責不許可事由になるのではない

ということです。

その使途や動機、金額、時期などを総合的に考慮し、破産者の財産、収入、社会的地位などと照らし合わせた上で「社会的に容認されるか」という点が決まってくるため、一概に「いくら以上なら免責不許可事由となる浪費にあたる」とはいえないのです。

たとえば、すでに株で数千万単位の大損をしているのに、それを取り返そうとしてさらに数千万を投資してしまうといったケースで「浪費」にあたると判断された例があるものの、そのようなケースでも下に説明する「裁量免責」によって最終的には免責されることがあります。

支払不能を隠すなど、相手を騙しての信用取引(5号)

破産手続開始の申立てがあった日の1年前の日から破産手続開始決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと

破産手続に近接した時期に、すでに経済状態が悪くなっていることを告げずに(相手を騙す形で)信用取引をしてしまうことです。

「騙す」というのがどこまでの範囲なのかについては議論の余地があります。

「積極的に騙す」言動の他に「単に告げずに今まで通りの取引を続けていた(不告知)」ことも含まれるとなると、破産者の非常に多くがこれに該当することになってしまいます。

よって、「積極的に騙す言動をした場合のみ免責不許可事由となる」と解釈することが適切と考えられます。

浪費と同様、各人の事例に応じて判断されると思われるため、実際の取引の状況を弁護士に具体的に説明しておくことが必要でしょう。

業務、財産状況の帳簿を隠す、偽造・変造する行為(6号)

業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと

この6号は新・破産法で拡大されており、法律上作成を義務づけられた商業帳簿だけではなく業務、財産状況の帳簿や書類全般にまで及ぶとされるようになりました。

虚偽の債権者名簿を提出する行為(7号)

虚偽の債権者名簿を提出したこと

破産手続きにおける書類の一つである「債権者一覧表」もこの債権者名簿に含まれます。

ただ、これについては破産者が他の債権者を害する意図をもって、特定の債権者をあえて名簿に載せないといった「故意がある場合」または「明らかな過失がある場合」に限って免責不許可事由となります。

実務上ありがちな「破産者が他人の保証人になっていたことをうっかり忘れていて、それを債権者名簿に記載し損なった」ような場合には当然には免責不許可事由となはりません。

破産手続に協力しないなどの行為(8号・11号)

破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと

(破産法など)法律に定める義務に違反したこと

破産手続を公正に進めるために、破産者は裁判所が行う調査に対して誠実に説明、回答する義務を負っていますがこれらを拒絶したり虚偽の説明を行ったりすることです。

求められた資料を提出しないなども同様です。

破産管財人等の職務を妨害する行為(9号)

不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと

破産手続きにおいて、このような役職の人たちは極めて重要な役割を果たしています。

これらの人たちの指示による書類の収集や債権者集会などにおける事情の聴き取りに応じなかったり、虚偽の書類を提出したりする行為は「破産手続きそのものの妨害」に直結するため、免責不許可事由とされるのです。

前回の免責等から7年以内の免責申立て(10号)

免責許可決定の確定、(個人再生における)給与所得者等再生の再生計画が遂行された場合はその再生計画認可の決定確定日から、いわゆるハードシップ免責の決定が確定した場合はその免責に係る再生計画認可の決定の確定日から7年以内に免責許可の申立てをすること

旧法時代には「10年内」とされていましたが新法により「7年」に短縮されました。

裁量免責について

免責不許可事由がある場合には、自己破産の手続きを進める事はできないの?

実際には、免責不許可事由があっても、9割の人が自己破産の手続きをする事ができているんだ。

免責不許可事由がある場合には、裁量免責といって、裁判所が自己破産をしても良いかを決定する事になるんだよ。

裁量免責とは何か?

上記のように、さまざまな要因での免責不許可事由がありますが、これらがある場合でも、実際には9割方「裁量免責」という形で免責を受けています。

裁量免責とは、免責不許可事由がある事例で最終的に免責を認めるかどうかを、裁判所の裁量に委ねるというものです。

免責してよいかどうかの判断基準ですが、

- 免責不許可事由の悪質性がどの程度なのか

- 浪費等の金額の大小

- 破産手続きに対する協力の程度

- 生活態度が改善しているか

といった点が見られることになります。

裁量免責が認められない場合とは

上記の免責不許可事由の中で「破産法252条1項10号(前回の免責許可決定確定等から7年以内の再度申立て)」については、現在の運用の中では非常に裁量免責を受けることが難しくなっています。

そのようなケースでは、極力、裁判所に対して詳しく再度の申立てに至った経緯を説明し、理解を求める努力が必要になります。

更生の可能性がないと判断された場合

7年以内の免責申立ても非常に裁判所の心証は悪いですが、それと同様に次のような場合も免責を受けることは非常に難しくなります。

- 資産や免責不許可事由を隠していた

- 求められた陳述や書類の提出をしない、もしくは手続きを妨害した

要するに、破産手続きに至ってもなお「反省がみられない」「協力しない」というのは、一番取ってはならない態度であるということです。

免責不許可事由があると同時廃止は認められないのか

免責不許可事由があるって事は同時廃止になることはないよね?

そんなことはないんだ。

免責不許可事由があっても、同時廃止となる例をチェックしてみよう。

免責不許可事由がある=一般的に破産手続きにおいては「管財事件」として破産管財人が選任される、というのが通常の流れですが、例外的に免責不許可事由があるものの同時廃止に振り分けられることもないわけではありません。

たとえば、下記のようなケースです。

- 債務者本人に精神疾患があり、そのこととギャンブル依存症の因果関係がはっきりしている

- 悪徳弁護士に無理な任意整理を押し付けられたが、弁済金として預けたお金の大半をその弁護士に横領され、債権者に渡っていなかった

明らかに本人の責任の度合いが少ないと考えられる場合、破産管財人が調査するまでもなく免責して差し支えないからです。

免責不許可事由がある場合の対処法

免責不許可事由がある場合には、どうしたら良いのかな?

弁護士などの専門家に相談しながら、誠実に対応するようにしよう!

ある程度手続きが進んでからマイナス情報を後出しする、または後で裁判所に指摘されるというのは非常に裁判所側の心証が悪くなります。

最悪のケースでは「本来であれば裁量免責を受けられるところが受けられなくなる」という展開もありえます。

免責不許可事由がある破産手続きで一番大切なのは

- ありのまま事実を申告する

- 手続きの中で求められた陳述や資料をすみやかに提出するなど、誠実に対応する

ということです。

過去にどのようなことがあったにせよ、現在の反省をしっかり形に表すことで裁判所に「これなら免責してもよいだろう」と思わせることが大切なのです。

もし、自己破産を考える人が相談に行く段階で「もしかしたらこれは免責不許可事由なのでは?」と思い当たる事由がある場合、必ず早い段階で相談先の弁護士(司法書士)に事前に(申立てをする前に)伝えておくことが必要です。

もし免責不許可事由があれば「管財事件」として全体の手続き費用もアップしてしまいます。

管財事件になるかどうかの見込みについて、早めに「無料相談」などで確認しておく方がよいでしょう。

免責不許可事由となる具体例・まとめ

免責不許可事由があっても、借金がゼロになる可能性はあるんだね!

免責不許可事由を隠したり、後だしするような行為は決して行ってはいけないよ。

免責不許可にあたる行為かどうかわからない場合には、弁護士に相談するのがお勧めだよ。

- 自己破産手続きには「同時廃止」「管財事件」という2つの類型があるが、いずれも最後に「免責決定」を受けることによりはじめて借金から解放される。

- 「財産の隠匿」「過度な浪費」など、破産法に定められた一定の事情がある場合は「免責不許可事由」といって、免責の可否が慎重に判断される。

- 免責不許可事由がある場合でも、「裁量免責」といって、裁判所の判断で最終的に免責されることが多い。

- 「7年以内の再度の免責申立て」「破産手続きへの不協力、妨害」などは、裁量免責を受けられないことが多いため、裁判所に対し免責するにふさわしい理由を納得させられることが必要になる。

- 免責不許可事由があっても「同時廃止」に振り分けられることがある。

- 免責不許可事由があることがわかっている時の破産手続きにおいては「手続きに誠実に、積極的に協力する姿勢を見せ、反省の態度を表す」ことが非常に大切である。

- 免責不許可事由になるかどうかが微妙なケースでは、それにより手続き費用も変わってくるため、あらかじめ弁護士(司法書士)に相談しておいた方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...