自己破産は2回目でも免責になるのか?法テラス利用についても解説

自己破産って2回目も可能なのかな? 2回目の自己破産をする場合には、要件があるんだよ。 その要件に当てはまっていても、決めるのは裁判所だから、必ずしも自己破産ができるわけではないんだ。

2回目の自己破産って難しいのかな? そうだね。 破産管財人もつくことになるし、借り入れが増えてしまった原因によっては、自己破産を認められない事もあるんだ。 今回の記事では、2回目の自己破産はどんな人が可能となるのか、詳しくみていこう。

1度自己破産をし、やり直したにもかかわらず再度多重債務に陥ってしまう。

そんな方も少なくありませんが、2度目の自己破産はできるのでしょうか?

免責許可決定(借金がチャラになる)となる場合、ならない場合について深く掘り下げてみます。

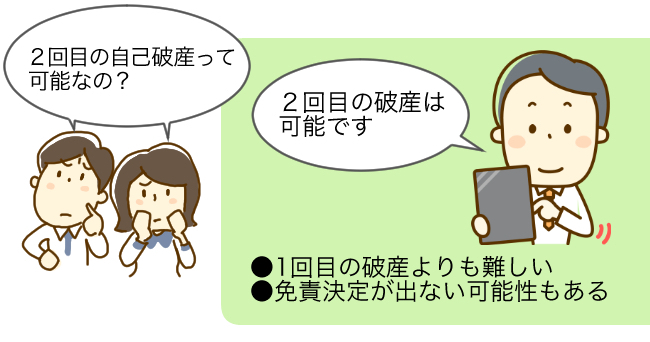

2回目の自己破産はできるのか?

2回目の破産は可能ですが、1回目の破産よりも難しくなります。

2回目の破産は可能ですが、1回目の破産よりも難しくなります。

破産しても、免責決定が出ない可能性もあります。

免責決定とは、裁判所が「これ以上借金を返済しなくてもいいですよ」という決定をすることです。税金などは不免責債権として、1回目同様に、破産をする事は出来ません。

破産しても、免責決定がなされなければ、借金の返済が残ってしまうため、破産のメリットがほとんどなくなってしまうことになります。

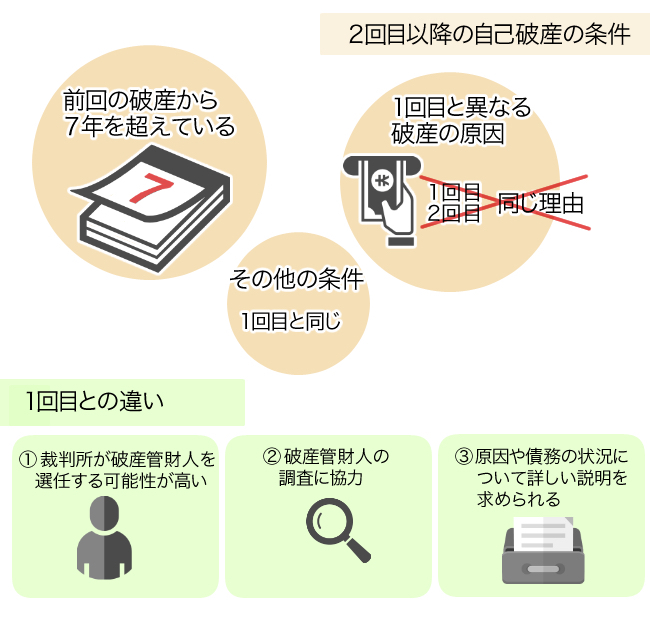

2回目以降の自己破産の条件

2回目の自己破産の要件について、詳しく教えて! 一番大切となるのが、前回の自己破産から7年が経過しているかどうか、という事だよ。 その他の要件もチェックしてみよう。

(1)前回の破産から7年を超える期間が経過していること

まず、前回の破産から7年以内の破産申し立ては、破産法252条第1項10号により、免責不許可事由となっています。

つまり、1回目の破産から7年以内に破産申し立てをした場合、原則として免責されないということです。

ちなみに、他の債務整理(個人再生、任意整理)の場合は問題ありません。

ただし、裁量免責といって、免責不許可事由があっても裁判所の裁量により免責される場合があります。

(2)1回目の破産と異なる原因による破産申立てであること

これは、法律上定められている要件ではありません。

しかし、免責決定が出れば、債権者はもはや返済を受けられなくなるわけです。

闇金などの例外は除いて、破産は債権者に大きな負担となります。

1回目の破産の際、裁判所で、「債権者に迷惑をかけたことを反省しています。もう借金はしません。」と話した人もいるでしょう。

一度破産して、「もう借金はしません。」と言っていた人が、また同じ原因で借金を作り、破産の申し立てをした場合、裁判所の見る目は当然厳しくなります。

(3)その他の条件

その他の条件は、特に1回目と変わりません。

とはいえ、2回目の破産申立てにおいては、以下のような違いが生じます。

① 裁判所が破産管財人を選任する可能性が高いこと

破産管財人とは、破産申立人の財産を管理し、免責不許可事由がないか、債務の金額等に間違いがないか等をチェックするために裁判所が選任する人です。

裁判所が破産管財人を選任する場合、破産申立人は破産管財人の費用(20万円程度)を用意しなければなりません。

この費用は、破産の際の弁護士費用とは別に必要となります。

なお、1回目の破産の場合、借金の金額が非常に大きい場合や会社の代表者・個人事業主の破産の場合は破産管財人が選任されますが、普通のサラリーマンの場合、管財事件として破産管財人が選任される可能性は低いです。

② 破産管財人の調査に協力しなければならないこと

破産管財人は、破産申し立てについて調査を行い、調査の結果を裁判所に報告します。

そのため、申立人は破産管財人の調査にできる限り協力しなければなりません。

また、破産管財人の調査を妨害することは免責不許可事由になります。

③ 裁判所の審尋において、破産に至る原因や債務の状況について詳しい説明を求められること

審尋とは、破産申立人を裁判所に呼んで、裁判官が直接話を聞く手続きのことです。

2回目の破産申立ての場合、審尋が行われる可能性は極めて高いでしょう。

審尋では、なぜ以前破産したにもかかわらず、また破産申し立てをするような事態になったのか、詳しい説明を求められます。

なぜまた借金を負うことになったのか、現在いくらの借金があるのか、今後どうやって生活していくのかなど、きちんと考えて誠実に対応することが重要です。

その他の免責不許可事由

要件に当てはまっていても、免責がおりない場合には、どんな理由があるの? 嘘をついていたり、管財人の妨害をするような場合、免責不許可となってしまうんだ。 その他にも、免責不許可となってしまう事由について、詳しく説明するよ。

前回の破産から7年以内の破産申立であること以外にも、下記のような免責不許可事由が破産法252条1項により定められています。

- 債権者を害する目的で,破産財団に属し,又は属すべき財産の隠匿,損壊,債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと

債権者に不利益を与えるために、自分の財産を隠したり、あえて財産を減少させる行為をすることです。例えば、破産申立てをする直前に自分の預貯金を親族に贈与するなどの行為が該当します。 - 破産手続の開始を遅延させる目的で,著しく不利益な条件で債務を負担し,又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと

破産手続の開始を遅らせるために、あえて高い金利でお金を借りたり、クレジットカードや借りたお金でブランド物や貴金属等を購入して低い価格で売却したりすることです。 - 特定の債権者に対する債務について,当該債権者に特別の利益を与える目的又は他の債権者を害する目的で,担保の供与又は債務の消滅に関する行為であって,債務者の義務に属せず,又はその方法若しくは時期が債務者の義務に属しないものをしたこと

特定の債権者にだけ、担保を提供したり、返済をしたりすることです。親族や知人などからの借金を優先して返済したり、担保を提供したりすることは、外の債権者に比べて不公平な扱いをすることになるため、免責不許可事由とされています。 - 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ,又は過大な債務を負担したこと

浪費やギャンブルで著しく財産を減少させ、または過大な借金をすることです。

パチンコや競馬等をしていれば破産が不可能ということではありませんが、金額が大きい場合は免責不許可事由となりえます。 - 破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に,破産手続開始の原因となる事実があることを知りながら,当該事実がないと信じさせるため,詐術を用いて信用取引により財産を取得したこと

破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に、破産の原因となる事実があるとわかっているにもかかわらず、破産するような状況ではないと嘘をついてお金を借りることです。 - 業務及び財産の状況に関する帳簿,書類その他の物件を隠滅し,偽造し,又は変造したこと

財産に関する書類を隠したり、偽造したりすることです。会社や個人事業主の場合に問題となることが多いです。 - 虚偽の債権者名簿(第248条第5項の規定により債権者名簿とみなされる債権 者一覧表を含む。次条第一項第六号において同じ。)を提出したこと

破産の際には、裁判所に債権者と債権額を記載した名簿を提出します。その名簿に虚偽の記載をすることです。 - 破産手続において裁判所が行う調査において,説明を拒み,又は虚偽の説明をしたこと

裁判所の調査を拒否したり、虚偽の説明をすることです。 - 不正の手段により,破産管財人,保全管理人,破産管財人代理又は保全管理人代理の職務を妨害したこと

- 脅迫や嘘をつくなど不正の手段により、破産管財人の職務を妨害することです。破産管財人は、破産申立人の財産や債務の状況、免責不許可事由の有無等について調査を行います。

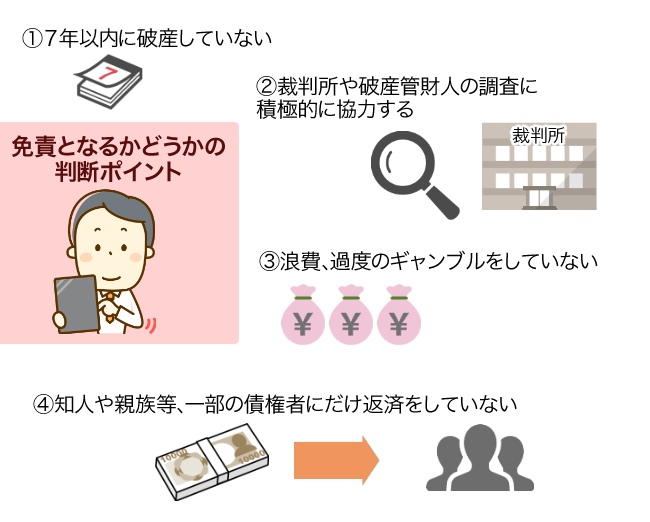

免責となるかどうかの判断ポイント

免責許可を得るためのポイントってあるの? 7年以上経過している事、浪費癖やギャンブル依存ではない事などがポイントとなるね。

①7年以内に破産していないこと

これが一番重要です。

7年以内であっても、裁判所の裁量により免責手続が認められる場合はありますが、可能性は低いでしょう。

その他にも、個人再生の給与所得者等再生や、ハードシップ免責を利用した場合にも、7年以内の免責は認められませんが、小規模個人再生の場合には、期間に規定はありません。

②裁判所や破産管財人の調査に積極的に協力すること

裁判所や破産管財人は、破産申立人の免責不許可事由の有無や借金の調査等を行います。

これらの調査を妨害することも、免責不許可事由の一つです。

もちろん、調査の際に嘘をついてはいけません。

嘘だとわかれば、破産管財人は「免責を許可すべきではない」という意見を裁判所に提出し、免責が認められなくなるおそれがあります。

③浪費、過度のギャンブルをしていないこと

浪費や過度のギャンブルも免責不許可事由にあたります。

破産申し立ての際は、2年分の預金通帳や、直近の家計表を作って毎月の収入と支出を裁判所に提出することになるので、裁判所はそれらの資料を見てお金の流れのチェックを行います。

このチェックで浪費や過度のギャンブルが発覚すると、免責不許可事由となります。

④知人や親族等、一部の債権者にだけ返済をしていないこと

借金を返済できないことがわかっているのに、一部の債権者にだけ返済をしてしまうと、他の債権者にとっては不公平な結果となります。

そのため、このような行為は免責不許可事由とされています。

家族や友人に迷惑をかけたくないという気持ちはあるでしょうが、他の債権者から見れば、破産申立人の家族や友人にだけ有利な取り扱いを認める理由はまったくありません。

家族や友人に返済したお金があれば、少しでも債権者にお金を分配することができたはずなのです。

不公平な返済を行わないよう、注意が必要です。

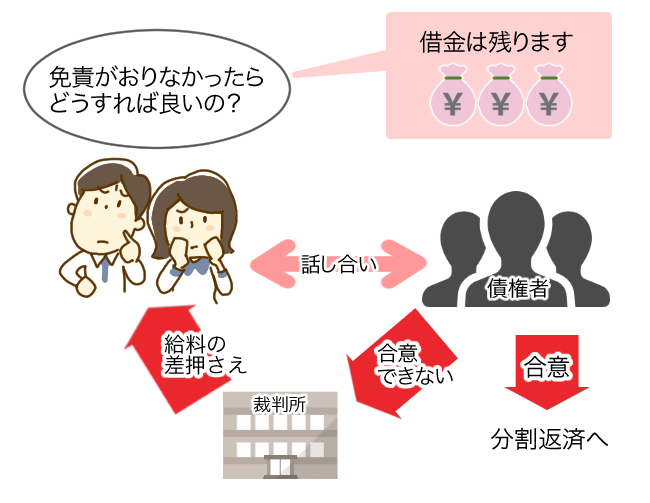

自己破産が認められない場合は?

免責がおりなかったらどうすれば良いの? まずは債権者と話し合ってみよう。

破産が認められない場合、または免責が認められない場合は、借金が残ります。

破産が認められない場合、または免責が認められない場合は、借金が残ります。

債権者と話合いをして、可能であれば分割して返済する合意をするのがよいでしょう。

合意できない場合、債権者から裁判を起こされ、強制執行(給料の差し押さえなど)をされる可能性があります。

2回目の自己破産にかかる費用

2回目の自己破産は、1回目よりも高額なの? 管財費用がかかってしまうから、その分、1回目よりも費用が高くなってしまうんだよ。

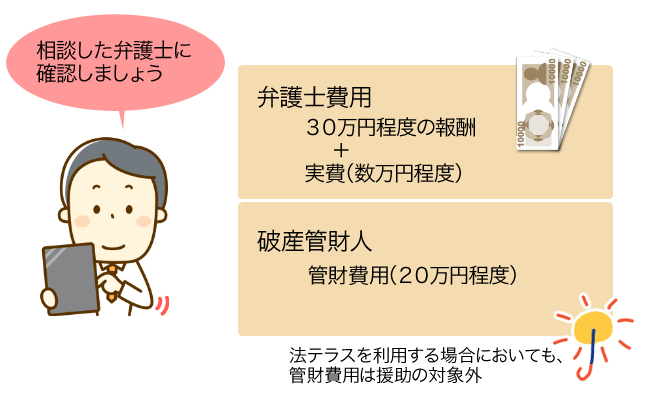

弁護士費用は、各弁護士により異なりますので、相談した弁護士に確認しましょう。

弁護士費用は、各弁護士により異なりますので、相談した弁護士に確認しましょう。

一般的には、30万円程度の報酬と実費(数万円程度)が必要となることが多いようです。

法テラスを利用する場合は、法テラスが弁護士報酬を決定しますので、決定が出るまでは弁護士にも正確な金額がわかりません。

2回目の破産の場合は、前述のとおり破産管財人が選任される可能性が高いため、管財費用(20万円程度)を用意する必要があります。

法テラスを利用する場合においても、管財費用は援助の対象外となっているため、自分で用意する必要があります。

弁護士事務所が介入すると、各債権者に対して弁護士が受任した旨の通知を送付するため、借金の返済が停止します。

借金の返済がなくなれば、生活に余裕が出るはずですから、破産申立てを行うまでに、管財人の費用を貯めていきましょう。

7年以内でも免責となる例外

前回の自己破産から7年経過していなければ、確実に自己破産をする事はできないの? 7年以内に自己破産が可能となるかどうかは、裁判所が決定するんだよ。 だから、これといって要件があるわけではないんだ。

裁量免責は裁判所の裁量によって認められるため、この要件を満たせば必ず免責されるという事情はありません。

2回目の破産の原因や借金の金額、破産申立人が真摯に反省しているか、債権者に対して誠実に対応してきたか、自分の行為が免責不許可事由とされている理由を理解しているか、などの事情を総合的に考慮して、裁判所が判断することになります。

破産は、何百万、何千万という金額の借金を棒引きしてしまうという大きな効力を有しています。

なぜ7年の間に2回もの破産をすることになったのか、自ら分析して、真摯に反省の態度を示すことが重要です。

具体的な相談は、法律事務所(弁護士、司法書士などの専門家)に無料相談に行って質問してみると良いでしょう。

月間600件以上相談される債務整理に注力している弁護士に聞いてみる

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...