債務整理の契約書で注意するポイント

債務整理をする場合には、誰とどんな契約を結ぶ事になるの? 委任する弁護士との契約と、賃金業者との契約の2種類の契約をする事になるんだよ。

契約書って聞くと、なんだか緊張しちゃうよ・・・ 契約を結ぶ場合には、注意点はあるの? チェックしておいた方が良いポイントなども詳しく教えて! 契約書の見方をしっかりとチェックしておく事は債務整理を進めるうえで、とても大切なんだよ。 今回の記事では、契約書の見方について、詳しく見ていこう。

債務整理をするにあたり、契約書を交わすタイミングが2つあります。

それは、弁護士との契約である「委任契約書」と、貸金業者との契約である「和解契約書」です。

※和解契約書は任意整理や過払い金返還請求の場合

しかし、素人には何が書いてあるのかよくわかりませんよね。

今回はその、「債務整理を依頼する時の2つの契約書」について書いていきます。

委任契約書に記載される内容

弁護士に債務整理を依頼する際に結ぶ契約は委任契約です。

なので、弁護士と結ぶ契約書は、「委任契約書」になります。

ここで、委任という言葉について、後々重要な意味を持ってくるので、少し補足しておきます。

委任というのは、他人に対し、一定の事務を行ってもらうという契約です。雇用契約ではないので、委任した側に指揮監督権はありません。

事件処理には弁護士に大幅な裁量が認められます。

また、委任というのは請負と異なり、仕事の成果物を引き渡すことが目的の契約ではありません。

なので、依頼した結果が発生しなくても費用を支払う必要があります。(これに対し、例えば、大工さんが家を完成させて引き渡す契約は請負契約です。家が完成しなければ、代金は払わなくてもよいのです。)

そのため、弁護士費用の一部(着手金)は失敗しても戻ってきません。

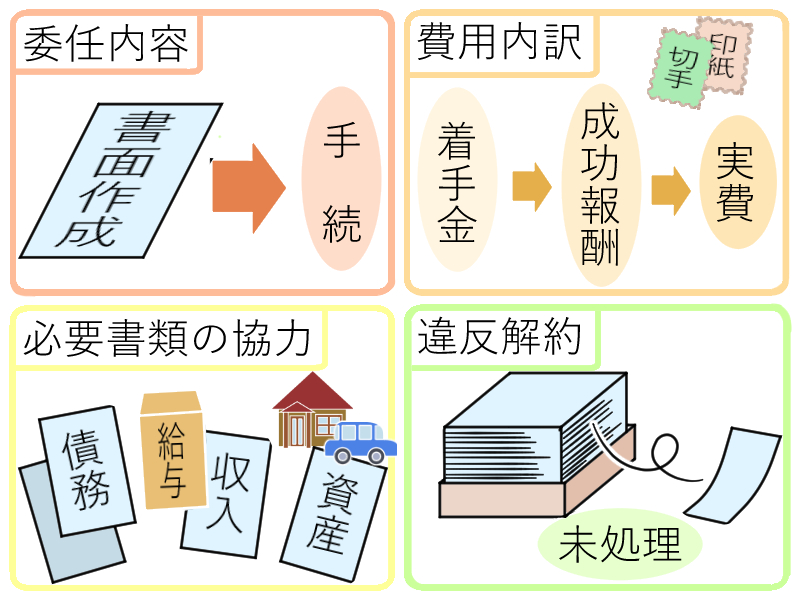

それでは、具体的に、委任契約書に記載される内容について説明していきます。

通常、

- 事件の概要

- 委任内容

- 弁護士報酬の内訳

- 解約要件

- その他注意事項

が記載されます。

1.事件の概要は、「○○社に対する債務1000万円の減額交渉」「破産手続き」などと記載されます。

2から5については、以下順番に解説していきます。

何をしてもらうのか(委任内容)

委任内容の欄には、「○○裁判所に対する破産申立て手続き及びこれに付随する書面の作成等」と、何をしてもらうのかが記載されます。

任意整理であれば、「債権者との減額交渉」、民事再生であれば、「○○裁判所に対する民事再生の申立手続き及びこれに付随する書面の作成等」と記載されます。

要は、どういったことを弁護士がしてくれるのか、ということが委任事項として記載されます。

重要な項目なので、よく確認してください。

※原則として、借金返済の督促は貸金業者(消費者金融などの金融業者)に対して受任通知を送ることで止まります。

業務を委任する費用内訳

ここには、通常3種類の費用が記載されます。

それは、着手金、成功報酬金、実費です。

着手金というのは、弁護士が業務を開始する前に支払わなければならないお金のことです。

法律相談の段階では着手金がかかってしまう事はありません。

無料相談の場合には、費用はかかりませんが、相談を有料としている弁護士事務所もあります。

着手金は、初めにお話ししたとおり、業務が失敗しても戻ってきません。

通常の債務整理ですと数万円、破産・民事再生ですと、数十万円に及ぶことがあるでしょう。

成功報酬というのは、弁護士業務が終了した際に、依頼者が経済的な利益を受けた場合に支払うお金のことです。

こちらの方は、業務が失敗したら、払わなくても良いです。

通常、利益の○パーセントといった形で定められます。

実費というのは、郵便代、切手代、印紙代など、裁判所に申し立てを行う際や、書類を送付したりするのにかかる費用です。

通常、契約時に、数万円をあらかじめ払っておき、後から余りがあれば返金されます。

業務に協力し書類をそろえること

弁護士に業務をきちんと行ってもらうためには、必要な書類をそろえなければなりません。

通常の債務整理、民事再生、破産で提出を求められる書類には、以下のようなものがあります。

大きく分けて、負債に関する書類、収入に関する書類、資産に関する書類、家計に関する書類を用意することになります。

- 負債に関しては、取引履歴、契約書、領収書、振込用紙、債権者一覧表等の提出を求められます。

- 収入に関しては、勤めている場合は給与明細、個人事業主の場合は確定申告書、課税証明書の提出を求められます。

- 資産に関しては、土地・建物の登記簿謄本、固定資産評価書、車の車検証、保険証券、保険の解約返戻金に関する規定、退職金についての定め等の提出を求められます。

- 家計に関しては、家計簿、光熱費の支払い状況が分かる通帳や領収書等の提出を求められます。

違反した場合は解約できること

委任契約は、弁護士に幅広い裁量があります。

その分、弁護士事務所が意向に沿う弁護活動を行わない場合には、法律上解約できます。

そのことが、契約書には記載されます。

「方針について意見が相違したとき」等と、ざっくりとした記載がなされる場合が多いです。

全然事件を処理してくれない、勝手に違う方針で進めようとしているなどと言う場合、解約できます。

また、委任契約は、法律上いつでも基本的に解約できることを覚えておいてください。

したがって、意見が相違しなくても、申し出れば解約できます。

その旨も、通常契約書に記載されます。

契約前に必ず確認するべきポイント

契約書は言われるがままに契約を進めても問題はないのかな? 債務整理が上手く進まなかった時に、契約書の内容が重要となるから、必ずチェックしておくようにしよう。

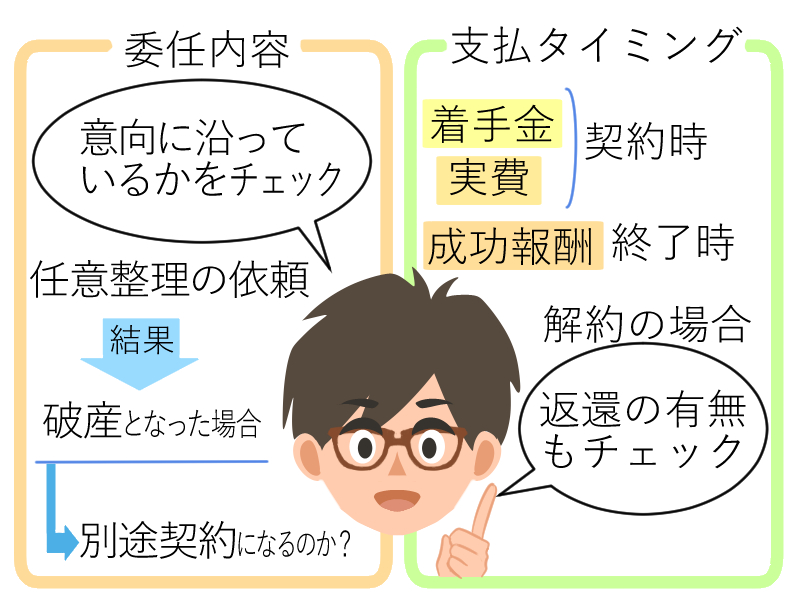

委任内容について

委任内容は、何をしてもらうかを記載する最も重要な部分です。

この部分が、自分の意向にきちんと沿っていることを確認しましょう。

また、任意整理を依頼したけれども、結果的に破産になる場合、民事再生を依頼したけれども、結果的に破産になる場合はよくあります。

そういった場合に備えて、自己破産手続きもやってもらえるのか、それとも別途契約が必要になるのかといったことは、よく確認しておく必要があります。

費用の支払い項目やタイミングについて

費用には、①着手金、②実費、③成功報酬があります。

①と②は、原則として契約時に支払わなければなりません。(後払いや、着手金無料の法律事務所もある)

③は、委任事務が終了したときに支払えば大丈夫です。

結果が得られなかった場合は、払わなくても大丈夫です。

もし、解約になった場合、①は基本的に返還されません。

②は、残金が返還されます。

③については、部分的に成果が得られている場合、請求される可能性があります。

和解契約書に記載される内容

賃金業者と結ぶ和解契約書には、どんなことが書かれているの? 借入額だけではなく、延滞した場合にどのような対応となるのかが記載されているんだよ。

ここからは、債権者との間で結ばれる、「債務整理の和解契約書」について説明していきます。

和解契約書とは、債権者との間で、

- 今までの借金がどれだけあるか

- 今後どれだけ返済すればよいか

- 返済の期限や方法はどのようにするか

- もし返済に遅れたらどのようになるか

といった内容が記載されます。

一般的に、和解契約書で定められる内容は、実際の借金額をいくらか減額したものになります。

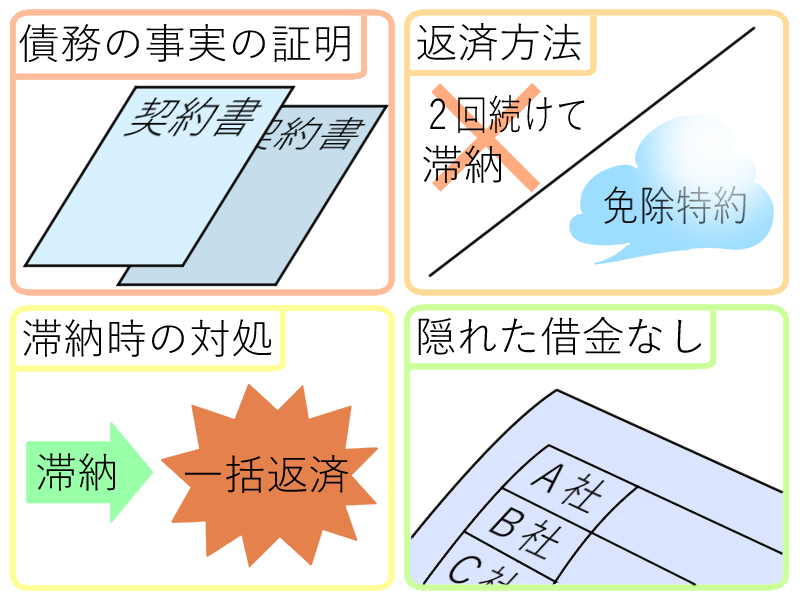

お金を借りた事実の証明

和解契約書を作るには、まず、今までの借金がどれくらいあるかを確認する必要があります。

そのためには、お金を借りた事実の証明を要します。

証明方法としては、

①基本契約書

②取引明細書

③家計簿・振り込み履歴

が一般的です。

基本は①と②です。

①は、お金を借りる条件が記載される書面で、とても重要です。

借りた人に交付されるはずなので、探してみてください。

②は、毎月どれくらいの金額を借り入れたかが記載された書面で、これも重要です。

キャッシングカードを使ってお金を借りる場合は、①基本契約書には借入の条件等しか記載されません。いくら借りたかは、記載されないのです。

そのようなとき、実際にどれだけの金額を借りたのか、返済額はどのくらいなのかを記載するのが、②の取引明細書なのです。

貸金業者に請求すれば、開示してくれます。

ただし、10年以上古いものになると、保管していない場合があるので、注意が必要です。

利息制限法に沿って計算する過払い金の返還を求めるときには、古い履歴が必要となることがあります。

①と②がない場合、借金の証明は手間がかかります。

しかし、不可能ではありません。③を使います。

家計簿をつけている場合は、その記載をもとに、借金の額を整理していきます。

そして、通帳の振り込み履歴と照らし合わせて確定していきます。

もし、家計簿も通帳も見当たらなければ、通帳に記載されていたはずの履歴を銀行に開示してもらい、記憶と照らし合わせて確定していくしかありません。

③もない場合、貸金業者側の言い分と、あなたの記憶に頼って整理していくほかないでしょう。

このようにして、お金を借りた事実が分かれば、利息を含めた借金の総額が明らかになります。

今後の返済方法

今後の返済方法としては、通常分割払いで相手の預金口座に振り込む旨が記載されます。

「乙は、毎月末日までに、金3万円を甲の普通預金口座に振り込む方法によって支払う。」などと記載されます。

この基本的なセンテンスに加えて、2つ、大きな力をもつ条項が記載されることが多いです。

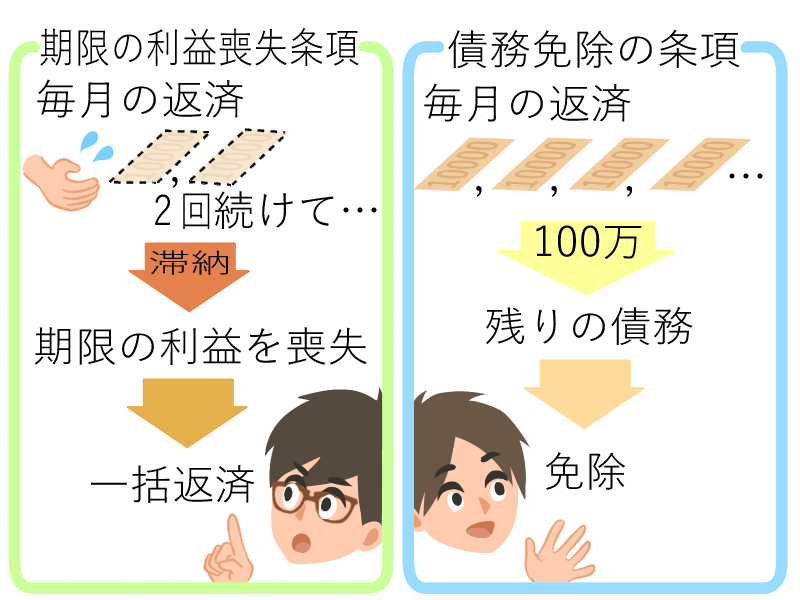

期限の利益喪失条項

1つ目は、期限の利益喪失条項です。

これは、もっとも注意が必要な条項で、見落とすと大変なことになります。

具体的には、「乙は、毎月の返済を2回続けて怠ったときは、期限の利益を喪失し、残金を一括して返済することとする。」などと記載されます。

「期限の利益」というのは、返済を待ってもう権利のことを言います。借りたお金は請求があればすぐに返すのが原則です。

しかし、「いついつまでに返す」という約束をすれば、その日までは返済を待ってもらうことができます。

返済を待ってもらう権利、すなわち「期限の利益」を取得できます。

その「期限の利益」を「喪失」するということは、つまり、請求があればすぐにでも全額返さなければならなくなるということです。

債務免除の条項

2つ目は、債務免除の条項です。

期限の利益喪失条項に続いて、「乙は、毎月の返済により、遅滞なく100万円を返済した場合、残りの債務を免除する」などと記載されます。

これは、ある種の特典です。

きちんと返せば、その分借金を安くしてもらえるということです。

上で出てきた、返済期限についての話をまとめていきます。

約束の期限に返済できなかった時の対処

約束の期限に返済できなかった場合、まずどのようなことが法律上起きるのか確認しましょう。

1つ目に、期限の利益喪失条項により、分割返済をする権利が失われ、一括返済をする義務が発生します。

「総額180万円を、毎月3万円づつ5年間支払う」という条件で返済を1年間続けた後に、期限の利益を失ったときは、残金144万円を一括で支払わなければならなくなります。

こうなると、和解交渉の意味はなくなってしまいます。

いくらその後お金を少しずつ稼いで調達したとしても、一括返済しない限りは強制執行され、財産を差し押さえられてしまいます。

2つ目に、債務免除の条項が使えなくなってしまいます。

つまり、ある程度約束とおりに返済を続けた場合、残額をチャラにしてもらえるという特典が失われてしまいます。

こうなると、和解のメリットは失われてしまいます。

なので、遅れそうなときは、債権者にすぐに連絡をとり、事情を説明し、期限の利益喪失条項を使わないようにお願いしましょう。

連絡なしに返済を怠れば、一括返済を求められることになるので、絶対に避けてください。

記載内容以外に隠れた借金がないこと

記載内容以外に隠れた借金が見つかった場合、どのようなことになるでしょうか。

この場合、キーポイントとなる条項が、清算条項です。

「甲と乙との間には、この和解契約書に記載されたほかは、何らの債権債務も存在しないことを確認する」という条項です。

「清算」という言葉どおり、お互いの関係を、和解契約書に記載した内容限りでさっぱり終わらせるということです。

これ以降、貸金業者側が隠れた借金を見つけても、請求することはできなくなります。

逆に、あなたが過払い金請求の発生に気付いても、請求できなくなります。

この条項が入っていれば、記載内容以外に借金があっても、大丈夫です。

逆に、入っていなければ、今後相手から、別の借金について別途請求されても文句はいえません。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...