家族が任意整理をした場合、家族カードは使えなくなるの?

家族カードを持っている場合、家族が任意整理をすると、その家族カードは使えなくなってしまうの?

任意整理をするのが、本会員となるのか、家族であるのかで、今後その家族カードが使用できるか否かが変わってくるんだ!

そもそも家族カードってどんな物なの? 家族でも作れるから家族の審査も必要となるの?

家族カードは、本会員が支払いをする事になるから、本会員の審査だけで、家族もクレジットカードを持つことが出来るんだ。 法的に家族じゃないと家族カードは作れないんだよ! まずは家族カードとはどういう物なのか、詳しく説明するね。

家族カードとは、主たるカード会員と生計を一つにする家族が本会員のカードとは別に保有して使用することのできるクレジットカードです。

自分名義で通常作成するクレジットカードとは与信や利用上の注意、債務整理した場合の取扱いなどが異なりますので確認しておきましょう。

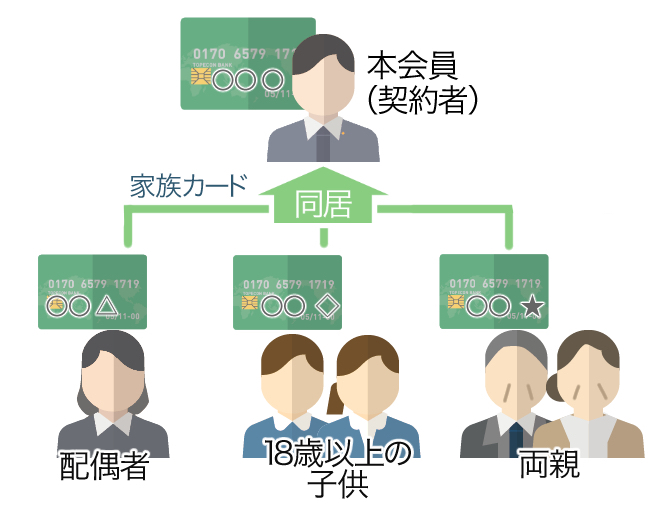

家族カードって何?使えるのは誰?

「家族カード」というのは、たとえば夫を本会員(契約者)とすると、その夫と同居して生計を共にする配偶者や18歳以上の子供、両親に本会員と同じ種類のカードを発行するというものです。

「家族カード」というのは、たとえば夫を本会員(契約者)とすると、その夫と同居して生計を共にする配偶者や18歳以上の子供、両親に本会員と同じ種類のカードを発行するというものです。

それ以外の親族については会社により判断が異なりますが、内縁の夫婦や同棲しているなど交際相手など、法的に親族関係がない者についてはまず家族カードを作ることはできません。

本会員のカードに加えて家族カードを追加発行するには本会員の半額程度の年会費がかかることもありますし、カードのステータスによっては家族カードが1枚または複数枚無料という会社もあります。

また、家族カードの発行枚数自体が制限されている会社もあります。

家族カードのメリットと注意点

家族カードにはどんな特徴があるの?

年会費の節約や、家計の管理がしやすいというメリットがある反面、借り入れ限度額などがまとめて1つになってしまうデメリットなどがあるよ。 メリットやデメリットをチェックしてみよう。

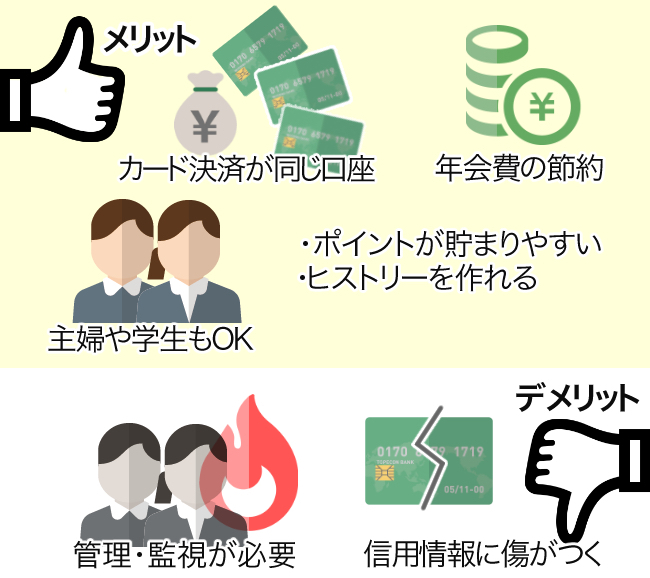

では、家族カードを作るメリットとその注意点について考えてみましょう。

| メリット | 注意点 |

| 家族全員のカード決済を同じ口座で行える | 利用枠を奪い合ってしまうことがある |

| 年会費節約になる | 使い過ぎになる |

| 主婦や学生でもカードを持てる | 家族の浪費が本会員の信用に影響する |

| 付帯する保険などが使えることがある | |

| 家族のポイントをまとめられる | |

| 利用額が増えるのでクレジットヒストリーを作れる |

家族カードのメリット

カード会社としては本会員の家族に利用してもらうことでより利用金額を増やしてもらえるメリットがありますし、会員側も家族が利用した分を同じ口座から引き落とすことで家計管理がしやすくなります(別々の口座から引き落としすることはできません)。

また、家族それぞれが別々にカードを持つよりも年会費の節約になりますし、社会的ステータスのない専業主婦や学生などでもカードを持つことができます。

旅行保険など付帯のサービスも受けられることがありますが、これはカード会社や発行カードの種類により異なりますので、申込前にどこまでのサービスが受けられるか確認することが必要です。

さらにはカード利用でついたポイントを一つに集約すれば貯まるスピードが加速しますし、しっかり返済して良好なクレジットヒストリー(借金の履歴)を積み上げていくことによりさらにステータスの高いカードの取得を目指すという人もいます。

家族カードの注意点

このように挙げると家族カードは良いことずくめのようですが、特に金銭感覚に乏しい若者に家族カードを渡す時は本会員の管理、監視が行き届いていなければなりません。

家族カードを発行している分のカード利用明細は、本会員(債務者)に送られてくる書類ですべて確認することができます。

そして逆に本会員の利用明細については家族会員が見ることのできないように設定することができる会社もあります。

家族カードは使い方を間違えると、自分はたいして買い物もしていないのに家族の浪費の影響を受けて信用情報に傷がつき、最悪の場合は自分で使ったわけではないのに債務整理しなければならなくなる危険もはらんでいるからです。

明細を見て不審に感じる内容があればその都度家族で話し合うようにしておけば、不正利用も防げる上に利用額が膨らみ過ぎるのを防ぐこともできます。

後述しますが、本会員と家族会員はキャッシングローンも含め、利用限度枠を共有しているため、事前に話し合いがされていないと予定していた買い物ができなくなる事態が起こることにも気をつけなければなりません。

家族カードは誰の信用力を基準にしている?

家族がブラックでも、本会員がブラックじゃなければ、家族カードの契約には何も問題はないの?

基本的には本会員の審査のみとなるね。 だけど、契約をするクレジットカード会社で、家族が社内ブラックである場合などは注意が必要だよ。

基本的には「本会員」が基準

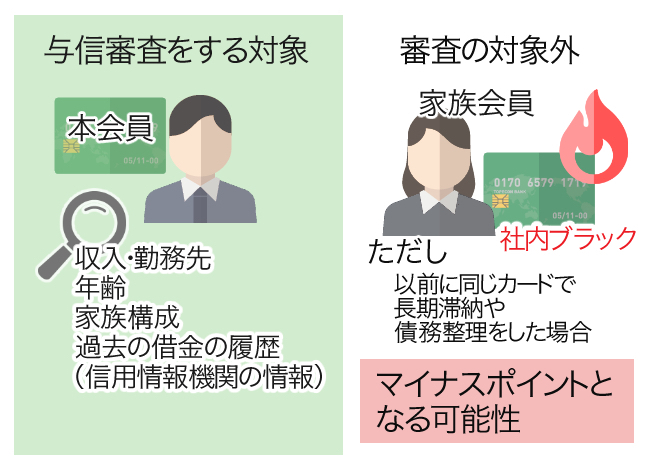

クレジットカード会社から見たカードの「会員」は、たとえ家族カードを発行することになってもあくまで「本会員」です。

クレジットカード作成の際には、クレジットカード会社が申し込んだ本会員の収入や勤務先、年齢や家族構成、過去の借金の履歴(信用情報機関の情報)を見て発行してよいかどうかを判断します。

この与信審査をする対象は本会員だけですし、基本的に「信用情報機関」のブラック情報が影響してくるのも本会員自身の分になります。

よって、家族カードを持たせる場合でも家族会員の属性などは原則として審査の対象外になっています。

なお、上に述べたように家族カードを含めたカード全体の与信枠は本会員の範囲内にとどまります。

つまり、本会員の与信枠が100万円であれば、家族カードを何枚発行していても合計で100万円までしか使えないのです。

家族の情報は絶対影響しないのか?

基本的には信用情報機関の情報というのは個人単位で考えます。

よって、本会員のカード作成には本会員の事情しか影響しないのですが、ただ家族会員にどんなクレジットヒストリーがあっても本会員に影響しないというわけではありません。

特に本会員が申し込んだクレジットカード会社が、たまたま配偶者が以前に長期滞納や債務整理をした会社であればいわゆる「社内ブラック」になっているため、本会員の審査における大きなマイナスポイントとなる可能性があります。

同居の親族はやはり家計がマイナスになればそれを共有する関係にありますし、家族の金銭感覚は似ていることが多いと判断されてしまうからです。

任意整理と家族カード

本会員が任意整理の手続きをすると、家族カードは使えなくなってしまうの?

家族カードとして契約をしているクレジット会社を任意整理に巻き込んだ場合には、家族カードも含めて、使用できなくなってしまう事が多いから注意しよう。

では、家族カードが発行されている場合に任意整理(相手方を選んでできる私的な債務整理)を行うとカードの利用にどのような影響が出るのかを考えてみましょう。

「本会員が」任意整理をすると家族カードはどうなるか

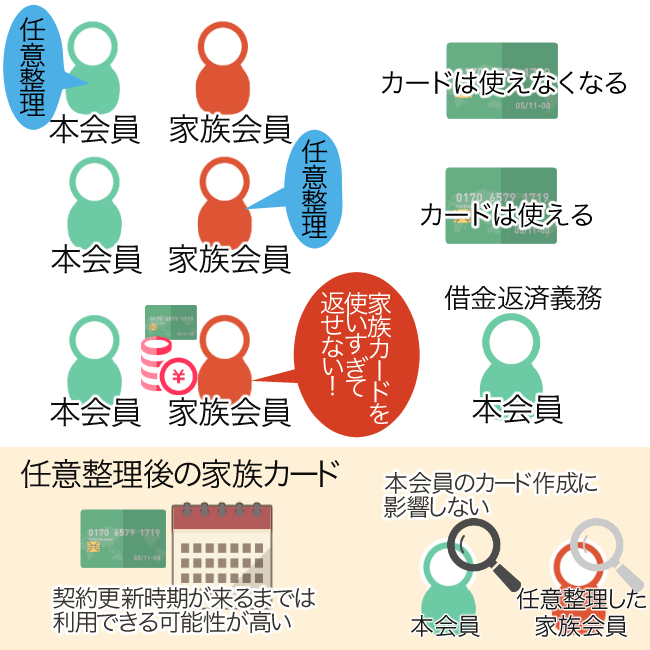

家族カードが発行されている状況で「本会員が」任意整理をしたとします(ただし、このクレジットカード会社を債権者として任意整理の対象に含めているという前提)。

上記のようにこのカード全体の信用力は本会員にかかっていますので、本会員が任意整理をした=信用力が低下したということになると、それにつられて家族カードまで利用できなくなります。

「家族カード会員が」任意整理をすると本会員はどうなるか

では逆に、家族会員の中の一人が任意整理したとします。

その場合でも、あくまでこのカードの信用の軸になっているのは本会員のものですから、消費者金融から借り入れをして返済額が膨らんでしまった場合でも、住宅ローンを組んでおり、債務整理した場合でも、家族カードには関係ありません。

つまり即座にこのカードが使えなくなる心配はほとんどないといえます。

家族カードで作った借金を本会員が債務整理できるか?

上記で「家族会員の任意整理」としたのは「家族会員がこのカード以外の会社について任意整理をした場合」という意味です。

夫が本会員になっており、妻に家族カードを渡していたとします。

このカードにつき、妻が使い過ぎてしまって返せなくなった場合でも、あくまでこのカードの借金返済義務は夫にありますので債務整理しなければならないのは夫です。

妻が責任を感じて「自分が債務整理しなければならない」と考えてもこの場合、妻はどうすることもできないのです。

過去の家族カードからの借り入れにより、過払い金が発生している場合、過払い金請求を受け取ることが出来るのは本会員のみとなります。

任意整理後の家族カード更新

本会員、家族会員どちらの任意整理にしろ、直接の相手方としていないカード会社については、クレジットカードの契約更新時期が来るまでは利用できてしまうことがあります。

任意整理の対象とされなかったクレジットカード会社は会員の債務整理の事実に気がつきませんから、とりあえず2年先、3年先など次の更新時期までは与信審査が入らないこともあるからです。

ただし、クレジットカード会社の中には「途上与信」といって、更新時期が来る前に個人信用情報機関に会員の信用情報をチェックするところもあります。

一般的に、カードのステータスが低い(=会員の信用力が弱い、カードを作る際の与信審査が甘い)会社になるほど頻繁にチェックしているという話があります。

現実にはどこの会社がどの程度の頻度で信用情報を見ているのかは表面上わかりませんが、次回の更新までは絶対大丈夫とは言い切れないのです。

任意整理後の家族カード審査

本会員の任意整理は家族カード全体に影響しますので、次回更新時の与信審査では落とされる可能性が高く、そうなるともちろん家族カードも作れないことになります。

また、上記のように家族会員の任意整理については本会員自身(契約者本人)の債務整理ではないため、次回の本会員のカード作成に影響しないことが基本です。

ただ、やはり同居している家族については「実はブラックになっている人が使うために家族が名義を貸しているのではないか」と疑われる可能性があるので注意が必要です。

同居家族が過去にトラブルを起こしたクレジットカード会社に申し込んでしまったような場合は審査の上ではかなりマイナスになるのは言うまでもありません。

家族カードが利用制限されるケース

債務整理以外で、家族カードが使えなくなってしまうことってあるの?

借り入れ限度額まで使用した場合や、滞納を繰り返したときなど、家族カードとして作ったカードも使用できなくなってしまうんだよ。

では、家族カードが使えなくなる、また、使う金額が制限されるケースを整理してみましょう。

- 本会員の信用力が債務整理や滞納などで低下した場合

- 家族会員の信用力低下がカード会社にばれて本会員に影響した場合

- 家族がすでにカード利用限度額を使い切ってしまった場合

家族が自分より先に枠を使い切ってしまうことを恐れて、本会員が「50万円の利用限度枠を自分40万円、家族10万円に分けてほしい」などと希望することもあるようですがこれはまず対応してもらえないでしょう。

あくまで本会員のカードと家族カードがワンセット、そこで一つの与信枠という考え方だからです。

もし、むやみに使わせたくない場合は「月に〇万円以上使ったら家族カードを取り上げる」などのルールを家族内で作っておくしかありません。

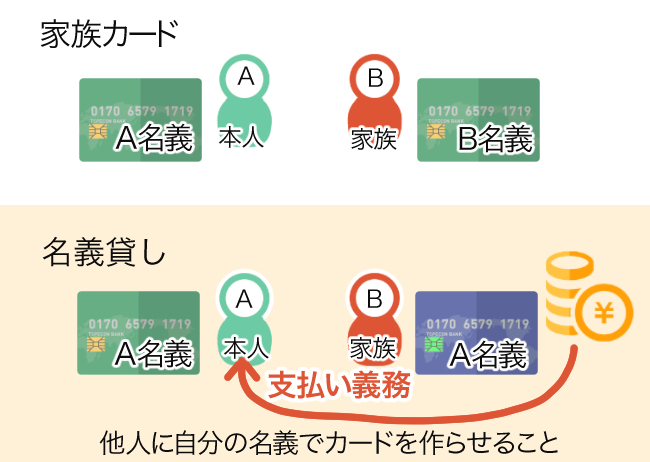

家族間でも名義貸しは禁物

夫が作った夫名義のクレジットカードを妻が使用する場合にも、家族カードと呼ぶよね?

ちょっと待って! 家族カードは、あくまでも、名義人は、家族の名義になっているカードの事を呼ぶんだよ。 夫名義のカードを妻が使うのは、名義貸しとなってしまうから、使用する事は出来ないんだよ!

家族カードとは構造が異なるのですが似ているものとして「名義貸し」があります。

家族カードはクレジットカード会社が正式に本会員以外の家族の使用を認めた上で発行しているカードですが、名義貸しは、(ブラックなどでカードを作れない)他人に自分の名義でカードを作らせたり、使わせたりしてしまうことです。

※カード名義人が夫、利用者は妻という場合も名義貸しのケースに当たります。

家族会員でカードを作った場合は、夫名義、妻名義、子ども名義とそれぞれの所有者名義のカードが発行されます。

引落し口座は同じであってもカードは別々になります。

債務整理の相談者によくいるのが、「自分が借りたわけじゃなく、夫が私に頼んで作らせたカードを使っていたんです」などというケースです。

特に家族の場合、名義貸しを軽く考えている人が多いのですが、名前を貸した相手が使った債務(借金)の返済義務は貸した人(カードの名義人)が負わされる形になります。

上記のケースでもし夫が妻の印鑑等を持出し、黙ってカードを作ってしまってのであれば状況によってはクレジットカードが本人確認を怠ったなどの過失に問われることもあります(ただ、これも印鑑の管理状況によっては妻も責任を問われます)。

上記のケースでもし夫が妻の印鑑等を持出し、黙ってカードを作ってしまってのであれば状況によってはクレジットカードが本人確認を怠ったなどの過失に問われることもあります(ただ、これも印鑑の管理状況によっては妻も責任を問われます)。

しかし、妻もカードの作成に協力したということになれば、それにより貸金業者が本来貸さないはずの人にお金を貸してしまった(経済的利益を提供した)ことになります。

もし、名義を借りた人がカード会社を騙したことと、カード会社が借主にお金を交付したことに関連性があれば詐欺罪が成立することもあり、名前を貸した人はその幇助を行ったことにされる危険もあるのです。

そうなるとたとえ離婚したとしても返済義務や刑法上の罪を免れることはできなくなってしまいます。

家族カードとして正式に作ったもの以外は決して軽い気持ちで他人名義のカードを使ったり使わせたりということがないように心がけなくてはなりません。

万一、「名義貸し」にあたる行為をしてしまったのではないか?という心あたりがある人は、すぐ弁護士(司法書士)に相談に行くべきです。

カードの作成、使用時にどのような状況だったのか、今後の法的関係がどうなるのかについて早い段階でクリアにし、場合によっては債務整理など適切に対処する必要があるからです。

家族カードとは、まとめ

家族カードは、1つの契約を家族で分けて使うカードなんだね! 家族カードと任意整理の関係についても、良く分かったよ!

家族カードを作成する時には、管理に注意する事が大切だよ! 名義貸しをしている事に気が付いた場合だけではなく、返済が難しくなってしまった場合には、任意整理だけではなく、個人再生や自己破産などの選択肢もあるから、出来るだけ早く弁護士事務所や専門家に相談に行き、回答を得るようにしよう。

- 家族カードとは、本会員の与信にもとづいて家族がカードを持ち、利用できるものである。

- 与信枠は本会員のものを家族全員で共有することとなり、一つの枠を分けることはできない。

- 家族カードでされた買い物の支払い義務は本会員にあるため、管理を怠らないようにしなければならない。万一、家族カードで滞納などがあると本会員の信用情報に傷がつく。

- 本会員の任意整理は家族カード全体に影響するが、家族会員の任意整理(当該カード会社以外)は基本的に本会員や他の家族に影響しない。

- 「名義貸し」は正当な家族カードの発行とは似ているようで全く異なるもの。決して軽い気持ちで名義貸しを行ってはならない。

- 万一、名義貸しをしてしまった場合、すぐに弁護士(司法書士)に相談するべき。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...