任意整理を自分で(個人で)やる方法

任意整理を専門家に依頼せずに、自分自身で行いたいんだ。 自分で任意整理を行う方法を教えて! う~ん・・・任意整理は自分自身ではあまりお勧めできないなぁ・・・

任意整理はなぜ自分自身で行う事はお勧めできないの? 今回の記事では、任意整理を自分自身で行うメリットとデメリットを、詳しく説明しているよ。 早速見ていこう!

任意整理を弁護士(司法書士)に依頼せずに自分ですることはできないだろうか?と考えたことがある人もいるのではないでしょうか。

最近では、奨学金を返済できずに、任意整理を取り入れるような人も増えていると言われています。

信用情報機関には、その他の借り入れの記載がなくても、奨学金の返済が困難になることで、債務整理を取り入れるような人も多いのです。

今回は、任意整理を自分自身で行う事ができるのかどうかを詳しく説明しています。

債務整理には自己破産や個人再生、特定調停などがありますが、任意整理を自分自身で行う場合の手続きというのは具体的に何をすればよいのか、その流れがまずわからないものです。

そして、とりあえずの手順がわかったとしても、やはりプロである債権者と交渉に臨もうとすればどうしても素人は不利になります。

そのことを折り込み済みで、なお自分でやろうとする人が知っておきたいことを確認してみましょう。

そもそも自分で任意整理をすることは可能か

債務者自身が色々と調べることも苦にせず、ぜひ自分でやってみたい!と考えることは自由です。

しかしそこには「債権者」という相手がいます。

もし任意整理をしたいと言って交渉を申し込んだとしてもすんなりいくことはあまり考えられません。

「弁護士(司法書士)の先生に依頼して下さい」の一言で済まされる、つまり門前払いされる確率の方がはるかに高いということを前提として知っておかなければなりません。

自分でやる時の具体的な流れ

任意整理を自分自身で行うのは無謀なのかな・・・ 任意整理の流れはどのようになるの? 自分で行う場合にも、専門家に依頼する場合にも、任意整理の流れは変わらないよ。 任意整理の方法を調べてみよう!

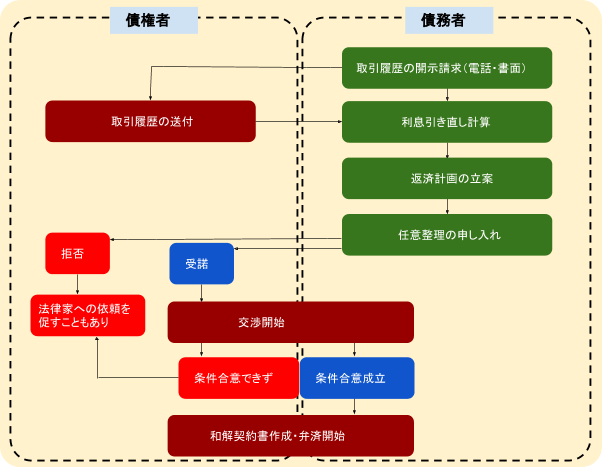

任意整理をする場合、大まかな手続きの流れは次のようになります。

取引履歴の開示請求

取引履歴は、債務者自身が請求することも難しくありません。

貸金業者には取引履歴開示請求に応じる義務があるため、債務者が電話や書面で依頼することにより自宅に送られてきます。

以前であれば、債権者による取引履歴の改ざんや一部しか開示しないなどの不正行為も珍しくありませんでした。

しかし、弁護士(司法書士)と貸金業者が長年に渡る攻防戦を繰り広げ、現在ではよほど悪質な業者でない限りは開示に応じてくることが普通です。

万一、債務者が素人であると足元を見て開示を渋るような業者がいた場合、毅然と次の主張を行うべきです。

改正貸金業法19条の2では、最高裁平成17年7月19日判決で貸金業者に広く取引履歴開示義務が認められたことを前提に、貸金業者に対し、

「債務者等から業務帳簿の閲覧や謄写の請求を受けた場合はこれに応じる義務がある」

ことを明記しています。

つまり、「当社ではそのような書類はもう処分しています」などという貸金業者の主張を鵜呑みにすることなく、開示しないことは貸金業法違反であること、場合によっては業者が行政処分を受ける可能性があることを伝えるべきなのです。

必要に応じて引き直し計算をする

もし、債権者の中に年利20%を超えるような高金利での取引をした業者があった場合、債務者自身が認識していた借金が大幅に減っている可能性があります。

大幅な減額を期待できるには、高金利での取引を大体5年程度以上はしていることが必要と言われています。

ただ、これもあくまで目安に過ぎず、結局、本人が途中で大幅に借り増しをしていればまた元本は増えてしまっています。

また、しばしば借金返済が止まっていたなどの状況なら期間だけが長くてもあまり債務は減っていないはずです。

どのくらい減るかは、あくまでケースバイケースと考えなくてはなりません。

では、自分で計算する場合に難しいことは何でしょうか。

ほとんどの人は初めての経験でしょうから、ここで壁となるのは「利息引き直し計算をどうやってすればよいのかわからない」ということではないでしょうか。

これについては、ネット上で「利息計算ソフト」をダウンロードすることができますが、とりわけ有名なものをご紹介します。

| 名古屋消費者信用問題研究会 | http://www.kabarai.net/ |

| アドリテム司法書士法人 | http://www.adlitem.or.jp/software/ |

ただ、これらをダウンロードし、マニュアルを読んで入力してみても、慣れない人はミスをするリスクと隣り合わせであるということも理解しておかなくてはなりません。

この計算でたとえば桁を間違えている、たった一行を入力し損なった、設定を間違えたなどで残債務が大幅に変わってくることもあるのです。

債権者への交渉に持ち込む場合、債権者側は自分たちに有利な内容のミスを発見しても指摘してくれないこともあると思われます(ただ、CMなどするレベルの大手業者ではこのようなことは減っているでしょう)。

とにかく債務者側が慎重に、正確に計算するということが最終的に有利な条件で和解するための第一歩と考えなくてはなりません。

元本、利息、返済回数の交渉

仮に、正確に利息引き直し計算が終わったとしましょう。

この次の壁としては、冒頭で述べたように「素人である債務者が任意整理を持ちかけても、果たして債権者が交渉のテーブルについてくれるのか?」ということです。

下記にも説明しますが、債権者としても効率が悪い素人との交渉は避けたいと思っているはずですので、ここをクリアするのはかなり難しいといえます。

もし仮に、債権者が応じてくれたとしましょう。

そうなったとしたら、任意整理で注意したい点はとにかく「極力、将来利息をカットする」方向でのお願いをすることです。

この点については「法律家の関与しない案件は将来利息のカットに応じない」ことを徹底している業者もいるため困難を極めることもあります。

そして、振込手数料なども加味して余裕を持った返済ができるためには何回くらいの分割払いなら大丈夫なのかを自分でしっかりシミュレーションしてから交渉に臨まなくてはなりません。

残債務額に対して長すぎる分割回数だと債権者が判断すればその条件は決して飲まないでしょうから、そうなれば後の対処は弁護士(司法書士)に相談するべきです。

和解

もし、お互いに条件の折り合いがついて和解ということになれば「和解書(タイトルは債権者により異なることもある)」を取り交わすことになります。

債権者側で決まったフォーマットがあればそれを使うことになりますが、少なくとも内容を自分で確認し、理解できるようにはしておかなければなりません。

なお、和解書の内容には、必ず押さえておきたいポイントがいくつかあります。

特に、債務者にとっては負担となる項目である「懈怠約款(けたいやっかん)=支払いが遅れたり滞った場合のペナルティに関する取り決め」は慎重に確認しておくべきです。

自分でやることのデメリット

任意整理を自分自身で行う場合には、どの位のデメリットがあるの? 確実にできないというような事もあるのかな? 債権者によっては、専門家以外の任意整理を取り入れていないような場合もあるから、注意が必要だよ。 その他のデメリットも見ていこう。

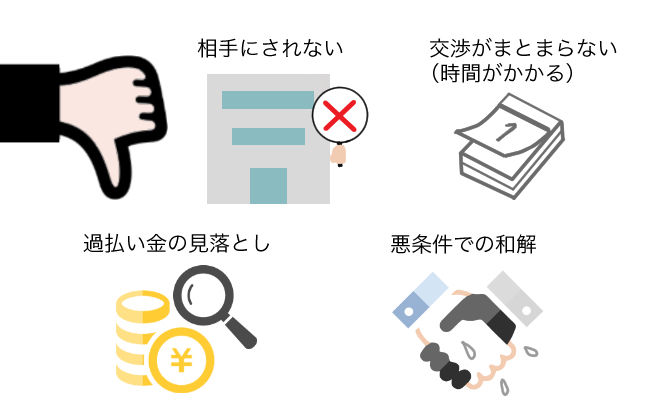

相手にされない

債務者本人からの任意整理の申し入れは一律に拒否するとマニュアルで決まっている債権者もいることでしょう。

これは単なる嫌がらせという意味ではなく、債権者側としても法的知識のない素人との交渉は時間、手間の面で非常にロスが大きいからです。

弁護士(司法書士)と話せば10分で回答を得る事ができる話を、債務者自身に理解させようと思えば30分かけて説明しなければならないこともあります。

そして、債務者によっては理論的な話ができず、感情論だけをぶつけてくるようなこともあるでしょう。

このようなものに一つ一つ対処できるほど債権者側も人員の余裕はないのです。

よって「弁護士(司法書士)に依頼してからまたご連絡ください」となってしまうのはごく自然の流れといえます。

交渉がまとまらない(時間がかかる)

各債権者はそれぞれの会社の「和解基準」といえるものを持っています。

分割の回数や月々の最低支払金額、そして各債務者の今までの返済に関する態度に応じて対応を変えてくることもあるでしょう。(短期間しか返済していないのにすぐ任意整理を持ちかけてきたなど)

こういった債権者の特徴を知らずにむやみに交渉に臨んでも時間と手間の無駄になるということは容易に想像がつくでしょう。

プロである弁護士(司法書士)とは前提となる知識、経験の量がどうしても違うため、効率が悪くなることは避けられないのです。

過払い金の見落とし

一番怖いのは、上記の「利息引き直し計算」でミスをしてしまうことで、本来はあったはずの過払い金を見落としているパターンです。

利息制限法より多い金利での貸し付けは、過払い金返還請求をすることが出来るのですが、素人では見落としてしまうというリスクもあります。

結局、そうなると残債務があると思い込んでいて「払わなくても良いものを支払う和解をしてしまう」ことになるわけですから過払い金請求として受け取れる金額丸々その分、損になるわけです。

上で述べたように、消費者金融などの債権者は、過払い請求の様な、自社にとって不利になるようなことはあえて伝えてくれないこともしばしばあると考えなくてはなりません。

悪条件での和解

法的知識がない債務者は、悪条件での和解をさせられるリスクも大きくなります。

では、弁護士(司法書士)に頼むと条件面で何が違うのでしょうか?

前提として利息引き直し計算さえ正確にできていれば交渉のスタートラインは変わらないでしょう。

しかし、「将来利息をつけない」「分割払いを極力、債務者側の都合に合わせて柔軟に」ということになると、断然弁護士(司法書士)の方が交渉を有利に進めることができます。

弁護士(司法書士)は、債務整理を業として行っているわけですから、何十人、何百人という過去の事故情報の実績に基づく債権者のスタンスを知っています。

「貸金業者Aは5年払いまでいけるはずだ」

「貸金業者Bは月々の最低弁済額は5,000円はなければ応じてくれない」

「このような債務者では、おそらく和解自体が無理なのではないか」

など、具体的な対応を知っているかいないかという差は大きいのです。

債権者がいつもと違う、不利な条件を提示してきた場合、「なぜ今回はダメなのか」と強気に交渉できるのは過去の経験があってこそです。

また、債権者から一目置かれている弁護士事務所や法律事務所、司法書士事務所に依頼すると、それだけでも有利に交渉が進むこともあります。

報酬を惜しんで自分で交渉に臨んだためかえって損になる結果になってしまったというのは、骨折り損以外の何物でもありません。

それでも自分で任意整理する際の注意点

でも実際に自分自身で債務整理を行う事が出来ないわけではないんでしょ? 自分自身で債務整理を行う注意点を記載したよ。 チェックしてみよう!

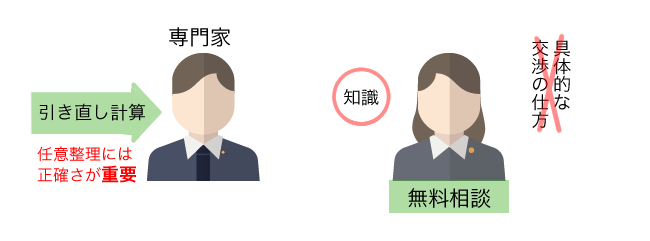

利息引き直し計算だけは専門家に依頼する

任意整理を適正に進めるためには「利息引き直し計算が正確に行われた」ことは欠かせません。

法律家の倫理として問題視されている面はありますが「利息引き直し計算」だけを1業者いくら、という形で請け負っている弁護士(司法書士)もいます。

最低限、利息引き直し計算を正しくできたという確信があればその後の交渉についての不安要素は減るはずです。

無料相談に行っても具体的な交渉の仕方は教えてもらえない

たとえば、弁護士(司法書士)の無料相談などである程度のところまで話を聞いてもらったり、債務整理の知識を得ることはできますが、そこから一歩進んで「どのように交渉するか」というところまでは通常、教えてもらえないはずです。

そのような非常に突っ込んだ話は言ってみれば法律家にとっては「企業秘密」であり、外には出したくないノウハウの部分です。

つまり、一番知りたいところはなかなか無料相談レベルで聞けるものではないということです。

ここまでに述べたデメリットや、不利な和解をさせられるリスクも覚悟した上で自分でやることを試みようと思う人もいるでしょう。

しかし、弁護士(司法書士)が立案する任意整理のプランは、債務者本人の収入、家族状況、債権者の特徴などすべてを把握した上で綿密に立てられているはずです。

全体的な時間、手間が省け、債務者自身が「これが自分にとって最大限有利な条件の和解だった」との確信を持てるという意味でも、費用をかけて弁護士(司法書士)へ依頼することの意義は大きいといえます。

任意整理を自分でやる方法、まとめ

素人が任意整理を取り入れるのは、難しそうだね・・・ 任意整理は専門家に依頼する方が良いんだね! 自分自身で行う場合には、入念なチェックが大切となるよ。 今回のまとめをチェックしてみよう!

任意整理を自分でやろうとしても、債権者に応じてもらうこと自体が困難である。

- 自分でやる場合、取引履歴を取り寄せて正しく利息引き直し計算をすることが大切なスタートラインとなる。

- 自分でやる場合、和解がまとまりづらかったり、悪条件での和解をすることになるなどのデメリット、リスクもある。

- 自分でやった場合の手間、時間、リスク等を考慮すると報酬を支払っても弁護士(司法書士)に依頼する方が効率が良く、結果として債務者に有利な和解ができることも多い。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...