債務整理でブラックリストに残る期間を種類別に解説

債務整理をすると、ブラックリストに記載が残ってしまうんでしょ? そうだね。 債務整理を行う事で、今後の借り入れに影響を与えてしまう記録が残ってしまう事になるね。

その記録っていつまで残る事になるの? 一生消えないの? ブラックリストに記録が残ってしまうのは、決まった期間だけとなるよ。 今回の記事では、ブラックリストに記録が残ってしまう期間について、詳しく説明するよ。

債務整理(任意整理・過払い請求・個人再生・自己破産など)をしたあとには、ほとんどのケースで「信用情報」に記載され俗に言うブラックリスト入りされます。

クレジットカードの所持や住宅ローンの借入れ、銀行カードローンの利用ができなくなるなど、何かと不便なブラックリストですが、一生涯続くわけではありません。

ではどのタイミングで信用情報に記載された金融事故情報が抹消されるのでしょうか?

詳しく解説していきます。

ブラックリストとは?

借金にまつわることを調べているとよく「ブラックリスト」という言葉が登場します。

借金にまつわることを調べているとよく「ブラックリスト」という言葉が登場します。

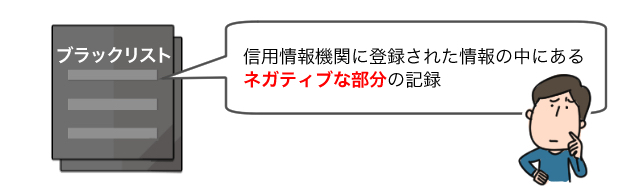

ブラックリストというとあたかも犯罪者の名簿のようなイメージで捉えられてしまうのですが、これはあくまで俗語であり、正確に言えば

信用情報機関に登録された情報(正常な返済も含め、必要な情報すべて記録されている)の中にあるネガティブな部分の記録

のことです。

「金融事故情報」と言い換えればピンとくる人が多いのではないでしょうか。

ブラックリストは借りる側の人からは何かと敵視、警戒されやすいシステムです。

しかし債権者(貸金業者)にとっては、「貸し倒れ」から身を守るための極めて大切な情報であり、実は借りる側にとっても見境なく借金を重ねてしまうことを防ぐための歯止めとして必要不可欠なものと考えられるのです。

何かと都市伝説のようなデマもネットなどに上がるブラックリストですが、どういったものがあり、どんな場合に情報が掲載されるのか、それはいつまでで、生活にどんな影響があるのかを知っておきましょう。

信用情報とは?

ブラックリストって個人信用情報の悪い記載の部分なんだね。 個人信用情報を扱っている信用機関は1つだけなの? 個人信用情報を管理しているのは、複数の機関だよ。 詳しくチェックしてみよう。

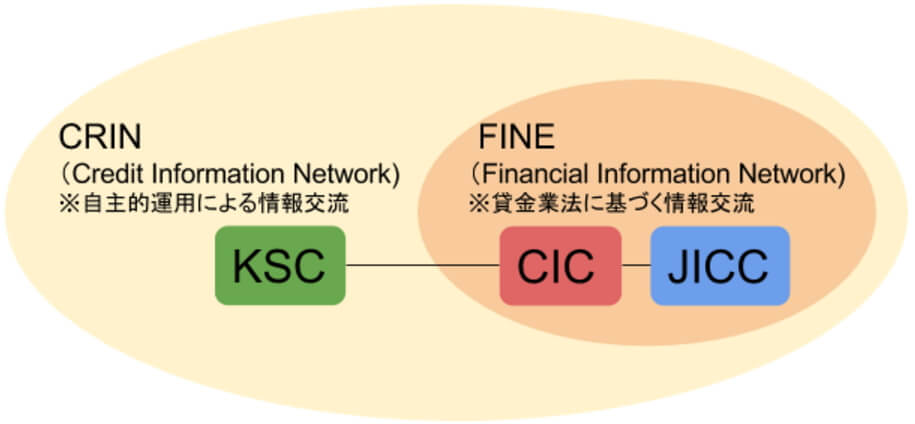

日本には現在、3つの「個人信用情報機関」があり、それらが個人の貸金に関する「信用情報」を管理しています。

主には下記の指定信用情報機関があります。

- JICC=日本信用情報機構(主に消費者金融系)

- CIC=シー・アイ・シー(主に信販系)

- KSC=全国銀行個人信用情報センター(主に銀行系)

このような組織があり(業界の種別についてはまたがっている部分もありますが)、主にそれぞれの業界の貸金業者等が加盟会員になっています。

金融業者はそれぞれ、自社が貸し付けた人についての情報を加盟先の信用情報機関に上げ、信用情報機関はそれをリストとして保有し、会員相互間で情報交流するシステムになっています。

こういった交流対象情報を貸金業者が社外に出してよいのは何故?と疑問に思う人もいるかも知れませんが、お金を借りる際の契約書には必ず「信用情報機関への情報提供に関する同意」の項目が入っているので、同意した覚えがない・・という人は再度契約書を確認してみましょう。

信用情報機関に融資の審査落ちの理由を聞いてくる人も一定数いるようですが、信用情報機関はあくまでも「会員(貸金業者等)から預かった情報を管理する」という立場ですので、自社で独自に審査をしたりするわけではありません。

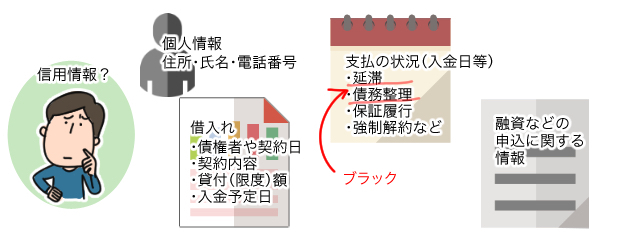

信用情報機関で管理されている情報は、具体的にはこのようなものです。

【信用情報機関で管理されている情報】

- 会員個人の住所、氏名、電話番号などの個人情報

- 借入れ先の債権者や契約日、契約内容、貸付(限度)額、入金予定日

- 支払の状況(入金日等)、延滞、債務整理、保証履行、強制解約など

- 融資などの申込に関する情報

これらの情報の中で「延滞」や「債務整理」などのマイナス部分が「ブラック」と呼ばれているわけです。

また、それぞれの信用情報機関の内部だけでなく、CRINやFINEという相互情報ネットワークを持っており、複数の信用情報機関が相互に情報を照会し合うことができます。(どこまでの範囲の情報が交換されているかは明確にはなっていませんが、延滞情報などは共有していると思われます。)

つまり、これから借入れの申し込みをしようとしている会社がCICの加盟会社だったとしても、JICCに加盟する貸金業者と取引していた時に金融事故の登録情報があればCRINなどを通じてそれがわかるため融資審査に落ちる可能性がある、ということになります。

信用情報機関のつながり

異動情報とは?

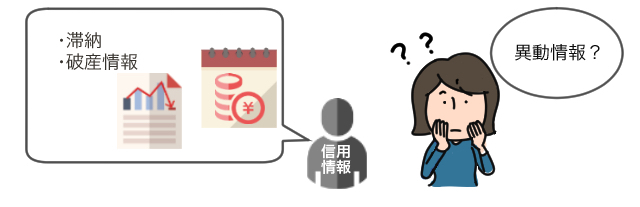

個人信用情報には、どんな風に悪い記載が残るの? 滞納を行うと、異動と記載されるんだ。 異動情報はどのような物なのか、調べてみよう。

「異動」とは聞き慣れない言葉でしょうが、信用情報に上がってくる各種情報の中で滞納や破産情報などの記録を指してそのように言います。

では、返済や異動情報にあたるものではどのようなものが載せられているのか、信用情報機関ごとにまとめてみましょう。

| 信用情報機関 | 記録内容 | 期間 |

| KSC | 入金の有無、延滞・代位弁済・強制回収手続等 | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

| 官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) | 当該決定日から10年を超えない期間 | |

| CIC | 報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 | 契約期間中および契約終了後5年以内 |

| JICC | 入金日、入金予定日、残高金額、完済日、延滞等 | 契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 当該事実の発生日から5年を超えない期間

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

ブラックリストという言葉からは、返済延滞や債務整理などで支払えなくなった情報だけが掲載されている状態を想像するでしょうが、正常に入金された分も含めて載っているのです。

たとえば、CICの「信用情報開示報告書」という書類を見るとこのような形で掲載されています。

≪入金状況≫

| 年 | H28 | H27 | ||||||||||

| 月 | 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 |

| 状況 | A | A | A | A | A | $ | $ | $ | - | - | P | $ |

$=請求どおりの入金 A=未入金 P=請求額の一部入金

-=請求も入金もなし、つまり利用そのものがなかった

(ここでは一例を挙げたのみですので、さらに詳しくは信用情報機関のサイトから詳しい見方をダウンロードすることもできます。)

CICの場合、このように「債権者ごと」に1枚の情報にまとまっており、入金状況がこと細かにわかるようになっています(実際の用紙では2年分が載っています)。

ですから、たとえ債務整理の事実がなかったとしても「A」や「P」が並んでいるような人は、それだけで融資審査の際、非常に不利になるということです。

債務整理の種類別ブラックリストから消えるまでの期間

個人信用情報から記載が消えれば、今後の借り入れには影響しないよね? いつまで記載が残ってしまう事になるの? 行った債務整理の種類によって、記載が残ってしまう時期が異なるよ。

ブラックリストに掲載されている期間は借入れができないなどの不自由が出てくることから(詳しい「不自由」の内容は下記に解説しています)、一体どのくらいの期間載り続けるのだろうか?というのは非常に気になることです。

この期間については上記の表にも掲載しましたが、手続の種類ごとに違いがありますので、それぞれの注意点を見てみましょう。

任意整理のブラックリスト(信用情報)掲載期間

任意整理については、信用情報機関のうち、JICCのみがはっきりと「異動参考情報」という欄に「債務整理」として掲載しています。

そして、登録期間としては「発生日から5年を超えない期間」とされていますので、貸金業者との和解時点から5年と考えればよいでしょう。

しかし、気をつけなければならないのは、もし任意整理による和解内容が確定して債権者への返済が始まり、まったく滞らずに完済できれば順調に5年で消えると考えられますが、その後に滞納があればその情報もそのまま掲載されてしまうことです。

JICCの場合、延滞解消から1年は情報が残りますので、途中で延滞すれば5年を超えて残ることもありえるということです。

ただ、任意整理では、本来なら2回分延滞すれば「期限の利益を失う(=分割で返済できなくなる)」という和解内容になっているのが普通です。

ですから、任意整理中に延滞が何度もあると残りの金額につき一括払いを求められ、破産などに移行して結局そこから5年ブラック、となる可能性が高いといえるでしょう。

CICやKSCの情報については「債務整理」や「弁護士介入」といった書かれ方はしません。

しかしCICは任意整理前であっても長期(61日以上または3カ月以上)にわたる延滞をしていれば「異動」として事故扱いになることを明示しています。

また、CICの場合は上記のように毎月の支払が正常にされているかどうかの記録がつきますが、任意整理で和解した金額を約束通り支払っていても「$=正常入金」で記録してくれる貸金業者ばかりではありません。

最初の約定から減額した金額しか支払っていないという意味で「P=一部入金」がつけられることもあります。

これは自分の信用情報を確認してみない限りはわかりません。

もしも任意整理前の延滞がなく、和解後の支払いで「$=正常入金」マークをつけてもらえていれば、(手続中の)数カ月間延滞したように見えるだけで、任意整理をしたことが信用情報から読みとれない状態になっている可能性もあります。

KSCの場合、「代位弁済」がされるとその旨の記録がつくことが明示されています。

おおよそ3ヶ月延滞すると銀行の後ろについている保証会社が本人に代わり銀行に弁済する処理がされるのが実務上の流れですので、この場合は代位弁済から5年は記録が残ってしまうことになります。

特定調停のブラックリスト(信用情報)掲載期間

特定調停についてもブラックリストへの記録についてはほぼ任意整理と同様です。

JICCでは債権回収、債務整理という区分に該当しますのではっきりとその事実が確認できてしまいますが、他の二社では明確に特定調停の事実を記録するわけではありません。

しかしCICでは延滞の状態とその後の入金履歴から、KSCではやはり延滞と代位弁済の事実から債務整理を推測できる状態になってしまうことは十分考えられます。

個人再生のブラックリスト(信用情報)掲載期間

JICCについては、個人再生の旨が掲載されますが、起算点は「再生手続き開始決定」であり、そこから5年間となっています。

CICについてはおおむね任意整理と同じ考え方であり、個人再生の事実そのものは載らないものの、その付近での延滞記録がついてしまう可能性があるということです。

また、個人再生について気をつけなくてはならないのが「官報への住所、氏名の掲載」があるという点です。

KSCについては「官報情報」が載りますが、個人再生開始の決定から10年は消えないので、他のCICとJICCが消えた後も残ってしまいます。

個人再生をした人の場合、再生計画通りに滞りなく返済したとしても決定から10年間は借金が難しいと考えておく方がよいでしょう。

自己破産のブラックリスト(信用情報)掲載期間

自己破産の場合、それぞれの信用情報機関でその旨が登録されることが明示されています。

起算点は「加盟会社が免責許可決定を知り、それを信用情報機関に登録した時から」ですが、JICCとCICはそこから5年となります。

KSCの場合、個人再生と同じように「官報掲載情報」を10年保有するので、JICCやCICの加盟会社がCRINを通じてそれを見ているかも知れないということです。ですから、破産手続開始決定から10年間は借金が難しいことになります。

過払い金請求のブラックリスト(信用情報)掲載期間

過払い金返還請求を「単独で」する場合は、ブラックリストには載りません。

「単独で」というのはつまり、すでに高金利の貸金業者からの借金を完済し、現在は残債務がない状態で過払い金請求だけをするということです。

債務整理を伴わずに、と言い換えればよいでしょう。

以前はこういったものであっても信用情報に「債務整理」として登録されていました。しかし、本来債務者が持つ権利を行使するだけなのに信用情報に傷がつくのはおかしいとして、大手弁護士事務所による訴訟が行われるなどの経緯があり、現在では事故扱いされない状態になっています。

ただ、気をつけたいのは、過払い金請求をした直接の相手方貸金業者については、新たな借入れは一定期間を過ぎてもできない可能性が高いということです。

正当な権利とはいえ、「貸金業者にとって都合の悪いことをした=要注意顧客」となりますから、取引を拒否されることはやむを得ないと考えるべきなのです。

任意整理や個人再生で完済してもブラック情報は抹消されないの?

完済したとしてもすぐにブラック情報が消えるわけではありません。

JICCなら「当該事実(任意整理)の発生から5年間」となっているので、ブラック情報が消えるより完済情報の登録の方が早い可能性が高いですし、CICなら、「契約終了から5年間」ですので、すでに異動情報がついている場合、任意整理によって完済に至ってもそこから5年間はブラックになっていることを覚悟しておかなくてはなりません。

情報が残る期間をはっきり知るには、CICであれば情報を信用情報開示報告書の右上にある「保有期限」という欄を見て確認する方法もあります。

これから住宅ローンなどを組む具体的な予定がある人は、無駄に心配するより信用情報開示書類を請求してはっきりさせる方が良いでしょう。

また、個人再生であれば上記の通りKSCでは「官報情報」として「開始決定から10年」ですので、完済してから約5~7年と相当長い期間残っていることになります。

ブラックになると、その期間中にできないこと

事故記録が残ってしまうとどんな影響が出るの?

新たな借り入れができなくなったり、クレジットカード会社での契約が出来なくなるなどの影響が出てしまうよ。

では、金融ブラックになると何ができなくなるのでしょうか?

これについては真偽両方、色々な噂が飛び交っていますので、正しいことをしっかり確認しておきましょう。

お金を借りる

基本的に上記の期間中は「お金を借りる」「新規のクレジットカードを作る」といった行為はできなくなると考えなければなりません。

とはいえ、現実に目を移せば、任意整理してからそれほど長い期間を待たずに金融機関の融資審査に通ることも結構あります。

これは、「ブラックの間は貸してはいけない」という決まりがあるわけではなく、あくまで各貸金業者の判断材料に使われるだけですので、ブラック情報があっても貸金業者の顧客獲得上の都合などで審査に通すことがあるからです。

銀行カードローン系⇒大手消費者金融(アコム・プロミスなど)⇒中小消費者金融という順に借りれる可能性が高くなっていく傾向です。

ただ、「社内ブラック」と言ってその関連会社の中では確実にブラックリストに残りますので、任意整理先に中小の消費者金融が入っていないことが重要です。

クレジットカードの利用

決しておすすめはできないのですが、直接任意整理に関与させなかった会社のカードは、次回の更新まで信用情報を見られなければ(=任意整理の事実がばれなければ)一時的に使えることもあります。

しかし、「途上与信」といって更新時期でなくても信用情報を参照している会社もありますから、更新時期を待たずに利用停止となることもあります。

一般的に、年会費が安いカードの方が会員の属性が悪くなりがちなので途上与信を頻繁に行っていると言われています(これはあくまで会社内部での処理なのでどの会社がどのくらいの頻度で行っているのかは不明です)。

更新時期を迎えれば確実に与信審査が入りますので、債務整理している顧客については更新できない可能性が高いでしょう。

住宅ローンの借入れ

住宅ローンについては高額、長期間の借り入れになるため、どうしてもブラック期間中は厳しくなってしまいます。

ただ、本人の属性(勤務先、年収、勤続年数)や購入希望物件の担保価値など、信用情報以外の重要な項目がたくさんありますので、それらで大幅にポイントを稼げれば申込金額によっては通ることもあります。

ですから、一律に「ブラックだから住宅ローンは絶対組めない」とも言い切れないのです。

結婚したらどうなるのか

婚姻という身分関係とお金の関係は別物です。

妻がブラックだから夫が融資審査に落ちるというわけではないのです。

ただ、配偶者の信用情報が間接的に影響することは多々あります。

たとえば、夫が融資を申し込んだら妻を連帯保証人にするように言われたという場合です。

このケースでは妻自身の与信審査も入るので妻が審査に通らない=保証人が立てられないので夫が融資を受けられない、という結論が十分考えられます。

携帯電話(スマホ)は買えるのか

携帯の回線契約については、債務整理よりも過去の通話料の未納の方が影響が大きといえるため、通話料さえきちんと払っていれば契約できる可能性が高いでしょう。

しかし、携帯本体の分割購入はクレジット契約になるため、ブラックの人は通常の融資審査と同じように、落ちる可能性が高くなります。

賃貸は借りられるのか

債務整理後に賃貸住宅が借りられるかどうかについては、2つのポイントがあります。

- 人的な保証人を立てるのか、機関保証を利用しなければならないのか

- 家賃はクレジット払いか、それ以外か

人的な保証人を立て、家賃は現金を持って行く、銀行引き落としにするといった方法で支払うのであればほぼ問題なく借りることができます。

不動産会社は賃借人の信用情報を参照することはないからです。

しかし、要注意なのが「家賃がクレジットカード払い」「機関保証を利用しなければならない(信販系の保証会社が保証をする)」といったケースです。

これは、やはり融資と同様に与信審査が入りますのでそこで落ちれば賃貸借契約が成立しないこととなります。

一般的に、大手の不動産会社ほど機関保証を利用することが多いので、規模の小さい町の不動産屋の方が契約しやすい物件が多いといえます。

転職に支障がでるのか

債務整理が転職に影響することはまずないと言ってよいでしょう。ブラックリストが生活に影響するのは「与信審査が入る」場面ですが、会社の面接、入社試験では応募者の経済的信用力を確かめるような機会がなく、会社にそのような調査権もないからです。

保証人になれるのか

保証人をつける場合、銀行や貸金業者といったプロからの借金であれば必ず「連帯保証」という形になりますが、連帯保証人は債務者本人とほぼ同じレベルの責任を負うため、必ず保証人自身にも与信審査が入ります。

よって、保証人としての審査をされた際にブラックの人であれば債務者同様、上記の期間は審査に落ちる確率が高いということです。

保険に加入できるか

ブラックになっている人でも、生命保険に加入することにはまったく支障ありません。

生命保険は借金ではありませんので加入の際に与信審査が入ることはなく、保険料の支払いが滞れば保険会社としては保険契約を失効させればよいだけです。

また、加入している保険の「契約者貸付」を利用してお金を借りたい場合はどうでしょうか。

このシステムは「解約返戻金」を担保としているため保険会社としてはリスクがない、つまり与信審査をする必要がないので、ブラックの人でも問題なく利用できます。

子供への影響はあるのか

子供の進学などに直接信用情報が影響することはありません。

もちろん教育ローンなどの借り入れで間接的影響があることは考えられますが、学校側にブラックであることを知られることはまずないでしょう。

自分がブラックリストかどうか確認する方法

ブラックな記載が残っているのかどうか、自分自身でチェックをする事ってできるの? それぞれの機関に問い合わせる事で、照会が可能だよ。

これからまとまった金額の借り入れをしようとする人にとって重要なのが、「自分の信用情報はどうなっているのか」の確認ですが、それぞれの信用情報機関が、本人による情報開示請求を受け付けています。

住宅ローンや教育ローン、自動車ローンなど、大きな金額の融資を申し込もうとする際は、一度信用情報記録の本人開示を求めて現状を確認しておきたいものです。

なぜそれが必要なのかといえば「信用情報は本人のクレジットヒストリーがこと細かに記述されているが、必ずしも事実と合致しないことがある」からです。

加盟会員(貸金業者)による情報の消し忘れなども時々みられることですから、万一誤記があれば訂正を求める必要があるのです。

なお、必要な場面での情報開示請求はした方が良いのですが、必要ないのであればむやみにしない方が良いともいえます。

信用情報機関には、本人による開示の履歴もついてしまいますので、融資の申し込み直前なら「事前に確認しておきたかったのだろう」ということになりますが、それ以外の場面で開示請求するのは逆に「なにかやましいことがあるのか?」という疑いを生じさせることもあるからです。

信用情報の種類

各信用情報機関により若干異なる部分もありますが、信用情報としては次のような事項が登録されています。

| 個人を特定するための情報 |

|

| 契約情報 |

|

| 延滞などに関する情報 |

|

| 加盟会社による信用情報の使用履歴 |

|

| 本人申告情報 |

|

| その他 |

|

信用情報機関の一覧

各信用情報機関のサイト、開示手続の方法については下記を参照してください。

- JICC(https://www.jicc.co.jp/)

(→「情報開示手続等のご案内」http://www.jicc.co.jp/kaiji/)

スマートフォン、郵送、窓口での開示手続があります。

- CIC(http://www.cic.co.jp/index.html

(→「情報開示とは」http://www.cic.co.jp/mydata/index.html)

インターネット(パソコン・スマートフォン)、郵送、窓口での開示手続があります。

(CICはインターネット開示を推奨しています)

- KSC(http://www.zenginkyo.or.jp/pcic/)

(→「本人開示の手続」http://www.zenginkyo.or.jp/pcic/open/)

センターへの郵送での開示請求のみすることができます。

いずれの信用情報機関でも、必ず本人確認資料を要求されます(CICでインターネット開示する場合はクレジットカードと登録電話番号)。

本人確認資料の数は、請求の方法によって1点で済むのか、2点必要なのかが異なります。

また、開示にあたっては手数料(方法により500円または1000円)がかかります。

ブラックリストを消す方法はないの?

事故記録は、お金を払えば消せるのかな? 個人信用情報の記載を書き換える事は一切できないよ!

ブラックリストに載せられた情報というのは、(登録ミスでない限りは)真実に基づくものですから、基本的に加盟会員(貸金業者)からの訂正が入らない限り、「情報を消す手続」というのはありません。

このことは信用情報機関のサイトでも明記されています。

時々、「手数料を払ってもらえればブラック情報を消すサービスをしています」などという業者も現れますが、100%詐欺と考えて良いので決して引っかかってはなりません。

そもそも、そんなに簡単に消すことができるような仕組みなのであれば、情報自体の信頼性や意味がなく、さらには信用情報機関自体の存在する意義もないということになってしまいます。

いったん載ってしまった情報を消すことはできないとなると、債務者側で「信用情報をなるべく汚さないためにできることは何か」を考えなくてはなりません。まとめると、このようになります。

信用情報を汚さないためにできること

- 支払が苦しくなったら、実際に延滞してしまう前に専門家に相談する(=延滞回数を最小限に抑える)

- 任意整理等で和解した内容の返済は厳守し、決して延滞しない(債権者の同意が得られる範囲の中で極力無理のない返済額に設定することが大切)

- なるべく延滞せずに済むような和解をするためにも、依頼する法律家を厳選する(任意整理の経験が豊富で、適切な計画を丁寧に考えてくれるような事務所を探す)

ブラック情報を消してまでお金を借りたい!と思うのはあまり好ましいことではありませんが、生活していく上で必要最低限のクレジットカードがないと不便という場面も多いことでしょう。

事故歴という過去は消せませんが、なるべく早くカードを作れるようにするためには今後「好ましい信用情報」を積み上げていくということが必要なのです。

そのためには、まず審査に通りやすいと言われる流通系などのカードを作ってきちんと支払いを続け、信用を積み上げていくのが一番確実な方法ではないでしょうか。

ただ、「数打ちゃ当たる」とばかりに申し込みを乱発するのは、そのこと自体がマイナス要素となるため避けなくてはなりません。

少なくとも債務整理の対象にした会社とその関連会社については確実に通らないと考え、そういったところへの申し込みは避ける配慮が必要です。

いずれにせよ、一度失った社会的信用を取り戻すのは簡単ではありません。

住宅ローンのような大きな買い物を検討している人は、「ブラックになっている期間=より多くの頭金を作る時期」と割り切ってしっかり家計の見直しをすることをおすすめします。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...