特定調停をした後の借金返済を時効とする事ができるって本当?

借り入れ額が多くなってしまったから債務整理の中の特定調停をする事にしたんだ。 特定調停は任意整理よりもお金がかからないと聞いたんだけれど、それでも返済をするお金を用意するのが大変に感じて・・・ それでちょっと調べたんだけれど、特定調停の手続きが完了となった後でも、そのまま放置しておけば特定調停をした後の借金返済を時効とする事ができるって本当? 特定調停にも時効はあるんだよ。 だけど、時効を成立させるのは、非常に難しいと言われているよ。

特定調停を時効にさせる場合には、どんな条件があるの? では早速、特定調停の時効について詳しくみてみよう!

特定調停で今後の返済の内容が決まってしまったら、もうその債務が時効で消える余地はないのでは?と考える人もいるでしょうが、いったん調停で決まった債務にも消滅時効があります。

では、そもそも時効というのは何なのか、特定調停を成立させた場合はどのくらいで時効にかかるのかなどを考えてみましょう。

時効とは何?

時効とはどんなものか?

時効というのは、ある法律関係が時の経過とともに存在するものと扱われたり、消滅したりする制度のことです。

一般的に、テレビドラマなどで「時効」という言葉が出てきた時は「刑事上の時効」を表すことが多いといえます。

つまり、刑罰の言い渡しを受けた者が一定期間それを受けなかったことにより刑罰権自体が消滅するというものです。

ここで解説する「特定調停の時効」はそれとは異なる「民事上の時効」の話になります。

取得時効と消滅時効

民事上の時効には「取得時効」と「消滅時効」があります。

取得時効とは?

取得時効とは、「ある期間、他人の権利を占有していることによってその権利を取得できること」です。

ただ、漫然と占有すればよいのではなくそこには「所有の意思」があること(自主占有)が必要です。

所有の意思とはいっても、占有している人の内心の意思だけでは足りません。

内心の意思だけでよいのであれば本当の所有者がその占有を中断(=時効を中断)させる機会を失ってしまうからです。

つまり、占有している人が他人から売買や贈与で取得したなどのように、所有権を取得する目的で行われた法律行為によって占有を始めたことが「自主占有」とされます。

これが仮に善意、無過失(知らなかったこと、過失がなかったこと)の状態で継続されれば、10年で取得時効が成立します。

こちらの解説ページでは、特定調停によって決定づけられた債務を消滅させられるか(=支払いを免れられるか)ということですので、「消滅時効」が問題となります。

消滅時効とは?

消滅時効とは「一定の期間、ある権利を行使しなかった場合にその権利を消滅させること」です。

消滅時効という制度は

- 権利の上に眠れる者はこれを保護しない

- 長期間、権利を行使しない場合に法律関係を確定、安定させるため

などの理由で設けられています。

要するに、自分が本来持っている権利を適切に行使しないのであれば、国はそれをいつまでも守ってくれるわけではないということです。

また、権利関係がはっきりしないことで周囲の利害関係人に影響が及ぶことを防ぐために時効によって権利の消滅を確定しようとする考え方に基づくものです。

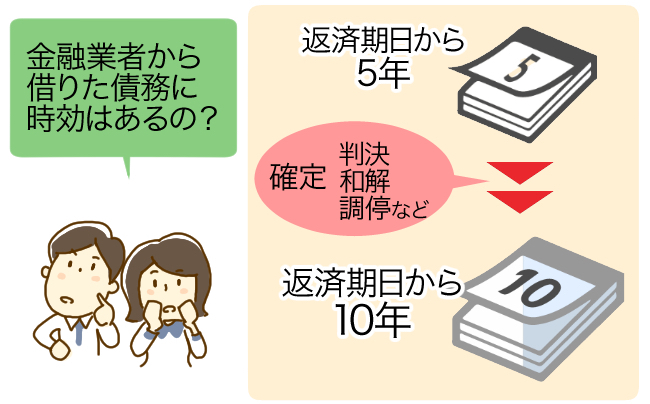

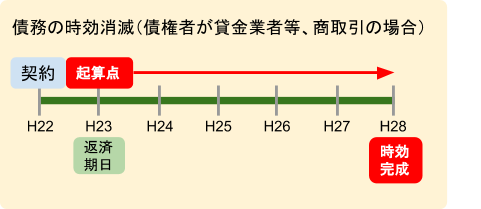

債権、つまり借金の消滅時効というのは基本的には「権利を行使できる時から10年」と定められています。

ただ、これは個人間のお金の貸し借りの場合であり、商行為から生じた債権(つまり、貸金業者等が商売として貸したお金)については5年とされています。

ここにはさらに例外があって「その債権が判決、和解、調停などで確定されてしまうと10年」になります。

よって、元々5年で消滅するはずだったものが10年になってしまうことがあるということに注意しなくてはなりません。

請求などのいわゆる「時効の中断」という状況がなくその期間が過ぎれば「時効を援用」することによって返済を免れることができるのです。

(時効の援用は下に説明しますが、「時効期間が過ぎたのでもう支払いません」という意思表示をすることです)

適切に時効が援用されれば、それによってもう支払義務はなくなり、借金から解放されることになります。

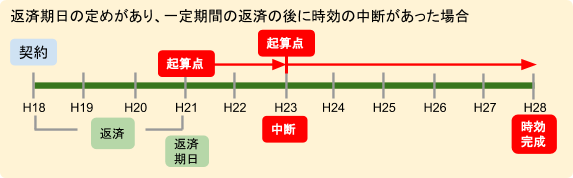

時効には「中断事由」がある

ただ、消費者金融などの債権者側としても、支払ってもらえないからといってただ黙って時効期間が過ぎるのを待つわけではありません。

時効は色々な手段で「中断」させることができます。

もし時効が中断すれば期間はリセットされますので、また最初から進行することになります。

残りの期間だけ過ぎれば時効が成立するわけではありません。

では、どんな状況になったら時効が中断するのでしょうか?

裁判上の請求

ただ単に「支払ってください」という督促状や請求書などの通知を出すだけではなく、民事訴訟を提起することが必要です。

もし、裁判外の通知を出しただけの場合は「催告」に過ぎません。

催告は一時的に時効を中断する意味はありますが、通知から6カ月以内に裁判上の請求や支払督促などを行わなくては時効の効力を維持することができません。

また、いったん訴訟を提起しても取り下げがあった場合は時効中断の効力はなくなります。

差押、仮差押、仮処分

差押えとは、債務者の財産を勝手に処分されてしまわないように法的に拘束しておく方法です。

また、仮差押や仮処分とは、まだ訴訟を起こしていない段階で将来の請求権を確保するためにやはり債務者の財産などの現状を維持しておく手続きです。

承認

承認とは、債務者が「自分は債務を負っている」ことを何らかの形で認めることです。

特に認める際の形式は決められていないので、書面などで意思を表示する他には、「債務の一部弁済」といった行為も承認したことにあたります。

どんなケースが承認にあたるかというのは、判例などによって判断された事例も多いので下記のような場合にも気をつけておきたいものです。

- 利息の支払いは元本についても債務承認したことになる。

- 同じ債権者と何度か取引を繰り返している(継続的取引)場合には、対象になる取引を指定しないで支払った場合でも、残りの債務すべてを承認したことになる。

- 債務者の家族が一部弁済をしている場合は、支払っている人が「債務者の使者、代理人」の立場なのであれば「承認」にあたるが、それ以外の時はあたらないので時効は中断しない。

時効の援用とは何?

一般的な債務の時効と同じように、特定調停後の場合でも、中断となってしまう事があるんだね。 時効になる場合には、何か手続きをしなければいけないの? たとえ、時効となる期間が経過していても、援用という手続きを進めなければ、時効成立とはならないから注意しよう。

時効は援用によって初めてその効力を発する

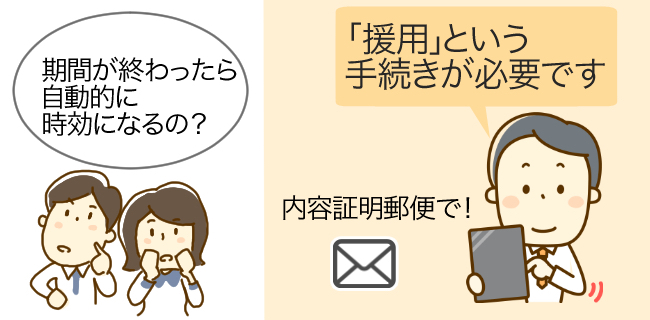

時効は、決められた期間が過ぎただけで自動的に債務が消えるわけではありません。

債務者が「援用」という手続きを取らなくてはその効力を発揮することができないのです。

時効を援用するための手続きとは?

「裁判上」ですることも、「裁判外」ですることもできます。

ただ、裁判外でするのであれば援用通知を発送した証拠のために必ず「内容証明」で行うべきでしょう。

内容証明郵便は自分の手元や郵便局に出した書面の内容を残すことができますので、後日に証拠を取っておかなくてはならない時に必ず使われる方法です。

若干、費用はかかりますが時効完成のような重要な場合にこそ利用したいものです。

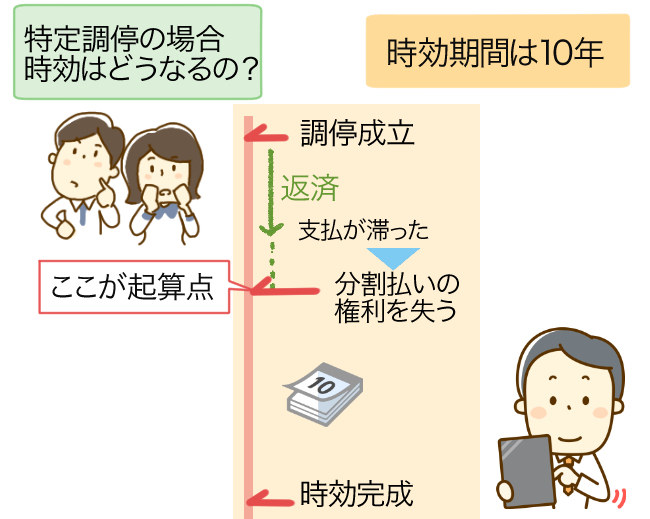

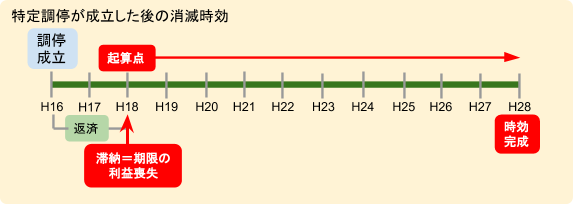

特定調停で定めた借金にも時効があるの?

特定調停の場合、どの位の期間で時効が成立となるの? 一般的な借り入れの時効は5年とされているけれど、特定調停成立後の場合には、10年間、中断がなく、期間が経過していなければ時効を成立させることはできないよ。

特定調停で決めた借金の時効期間は?

特定調停は、「調停」の一種ですので、その場で決められた債権については時効期間が「10年」となります。

上記において「貸金業者が商売上貸し付けた債権の消滅時効は5年」と説明しましたが、特定調停を経て新たな返済額や返済期間が設定されると10年に延びてしまうことに注意が必要です。

元々の借金の時効期間があと何年あったのか?ということにはまったく関係なく、特定調停で定めた借金について新たに時効期間が設定されると考えなければなりません。

特定調停の時効における起算日は?

では、仮に特定調停で決定した債権が時効にかかる場合は、「どの時点から」10年なのでしょうか?

時効の起算点は、「調停が成立した時」と誤解されることも多いのですが、実際には「調停で決まった内容の返済を滞り、期限の利益を喪失してから10年」となります。

期限の利益とは、一番平たく言えば「分割払いをすることのできる権利」のことです。

しかし、いったん分割払いの約束をしていた債務回収を一定の回数怠ると、残りを一括払いしなければならなくなるというのが「期限の利益喪失」の特約です。

おおよそ、プロの貸金業者と貸金契約をする際は必ずこれがついてくることでしょう。

つまり、ここでの起算点は「特定調停で約束した支払を滞ってしまった、そして定められた条件によって期限の利益を喪失してしまった」時点ということになります。

思っていたより時効までの期間が長かったということもありますので注意しなくてはなりません。

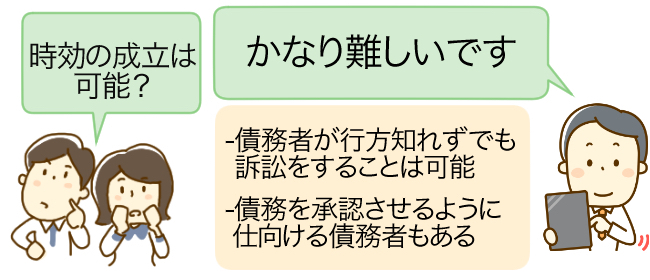

実際に借金を「時効」にすることは可能?

実際に特定調停後に時効を成立させる事って可能なのかな? プロを相手に時効に持ち込むのは難しいだろうね・・・ それでも、可能性は0ではないんだ。 もしかしたら時効になっているかも、と考える場合には、専門家に相談しよう。 相談者の希望通りになるかはわからないけれど、まずは相談する事が大切だよ!

では、実際に貸金業者を相手にして「消滅時効」を成立させることは可能なのでしょうか?

実務的にはこれはかなり難しいといえます。

相手も営利目的でお金を貸している「プロ」ですから、それほど簡単に時効を成立させるとは思えず、中規模程度以上の業者であれば債務者の管理はしっかりマニュアル化され、機械的に行っているはずだからです。

たとえ時効にする場合でも、保証人がいる場合には、保証人に迷惑が掛かってしまう事になりますから、注意が必要です。

保証債務が返済されない時には、保証人も個人信用情報に記録が残ってしまう事になるのです。

逃げることにはあまり意味がない

もし、逃げ回っていたとしてもそれだけで時効を成立させられるわけではありません。

上記のように時効には「中断」という状況が起こりうるからです。

たとえば、何度通知をしても債務者から連絡が取れず、一方的に滞納している状況が続き、債務回収をする事ができないのであればじきに債権回収会社は訴訟を提起するでしょう。

もし債務者が逃げていて行方知れずという場合でも訴訟をすること自体はできます。

訴訟を起こす場合は必ずその相手方に「送達」といって、訴訟を起こしている事実を知らせなければなりません。

これは相手方が対策を練ったり、反撃したりする機会を与える意味でとても重要なプロセスです。

ただ、相手の行方がわからなければ絶対に訴訟ができないとなれば債権者にとっては圧倒的に不利な状況ですので「公示送達」といって、「債務名義人が送達を受けたものとみなす」制度が準備されています。

これは、簡易裁判所の掲示板に一定の期間「被告〇〇宛の書類を裁判所書記官が保管している」という趣旨の掲示を行い、それを過ぎたら相手が送達を受理したとみなされ、訴訟が進行してしまうのです。

こうして最終的に被告欠席のまま原告勝訴となることもあります。

債務を「承認」させる債権者もいる

また、訴訟という手段ではなく「債務を承認させるように仕向ける」債権者もいます。

電話をして「今月中に1万円だけでも払えないか」など交渉してくる、文書で現在の債権額について確認した文書を送り返すように頼んでくるといったものです。

このようなものに応じれば上記の時効中断事由である「承認」に該当してしまいます。

うっかり債務を承認してしまったことに後から気づいて承認を撤回したとしても「いったん行われた債務承認を撤回した場合であっても、時効中断の効力は失われない」という内容の裁判例もありますので、こうなると取返しのつかない事態になってしまいます。

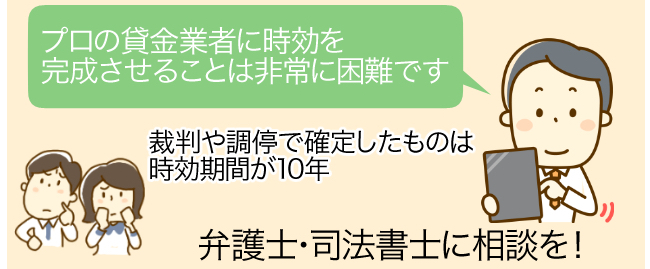

結局のところ、法律の素人である債務者が、こういった処理をしっかりとした管理下で行っている貸金業者を相手に時効を完成させることは至難の業といえます。

時効完成?と思われたらまず弁護士等に相談

このように、ある程度以上の規模の業者は難しいとしても、仮に小規模業者からの貸金について相手のミスなどで時効が完成した場合と思われる場合はどのように対処すればよいのでしょうか?

下手に電話連絡などをすると上記の「承認」をさせられるなど取返しがつかない事態になることもありますので、もしかして時効になっている?と感じたらすぐ弁護士か司法書士に相談し、弁護士回答を得ることをおすすめします。

特定調停の時効、まとめ

特定調停を時効にさせる方法について、勉強になったよ!ありがとう! それでは今回のまとめだよ。 特定調停の時効は自己判断しないで、プロに相談するようにしよう。

- 民事上の時効には「取得時効」と「消滅時効」があるが、借金の時効といった場合は「消滅時効」を表している。

- 貸金業者が商売として貸し付けた債権の消滅時効は5年であるが、裁判や調停で確定したものは時効期間が10年となる。

- 時効にはその期間経過中に「中断」することがあり、その事由は「裁判上の請求」「差押え、仮差押え、仮処分」「承認」など、民法上の決まりがある。

- 時効は「援用」の手続きを取らなければその効力を発揮することはできない。

- 特定調停は調停の一種なので、貸金業者からの借金であってもその時効期間は10年となる。

- プロの貸金業者を相手に時効を完成させることは非常に困難だが、仮に時効が完成しているのではないかと思った場合、自分で対処するのは取返しがつかない失敗につながるため必ず弁護士、司法書士に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...