債権譲渡と対抗要件について、債務者の立場で考える

借金が返済できないと、債権が譲渡されてしまう可能性があるんでしょ?

そうだね。 延滞を繰り返しているような場合、債権譲渡が行われてしまう事があるね。

債権譲渡が行われる時って、債務者には何か連絡が来るの? いきなり知らない会社から督促が送られてくるような事もあるの?

勝手に債権者が変わってしまうというようなことはないんだよ。 今回の記事では、債権譲渡とは、債権譲渡が行われる場合の流れについて、詳しく見ていこう。

元々お金を貸してくれた相手ではなく、まったく違う会社からある日突然請求書が届くことがあります。

そのような時に、きちんと確認しないと「多分詐欺だろう」などと思って放置してしまう危険があります。

では、

- 最初の貸主と違う人が請求することが可能なのか?

- 債務者にはどのような形で知らせるのか?

- 知らない債権者から通知書、請求書が届いてしまったらどうすればよいか

などを考えてみましょう。

債権譲渡とは

こちらの記事では、

- 「最初に貸した人、つまり債権の譲渡人を『A』」

- 「Aから債権を譲り受けた人、つまり新債権者を『B』」

- 「債務者を『C』」

- 「それ以外の第三者を『D』」

として解説していきます。

債権譲渡はどのように成立するのか

最初に貸した人から他の人に、貸したお金の請求権など「法律上、譲渡可能とされる債権」が移ることを「債権譲渡」や「準物権契約」といいます。

図解するとこのような形になります。

大昔の法律では「債権とは債権者と債務者の人間関係に基づいて成立しているものなので、当事者が変わることは債権の性質そのものを変えるものであるから、譲渡してはならない」と考えられていたようです。

しかし、不良債権がそのままの状態で放置されると円滑な経済活動が妨げられるという理由で、資本主義が発達してくるに伴って債権の譲渡が認められるようになりました。

債務者としては「借主である自分に何のことわりもなくそんなことができるのか?」と思うかも知れませんが、当事者間だけという意味であればそのようなことも可能です(債務者に債権譲渡を主張できるための要件は下に解説しています)。

言い換えると上図のAとBの契約のみで債権譲渡を成立させることができる、ということになります。

債権譲渡が成立すると債権そのものが移転するのはもちろんですが、そこにくっついている諸々の権利も一緒に移転します。

たとえばこのようなものです。

- 「抗弁権」(債務者が一定の条件が整うまでは債権者に対して弁済を拒否できる権利)

- 「利息債権」

- 「抵当権」(主に不動産に対してつけられる「担保」)

- 「保証債権」(保証人に対して請求などできる権利)

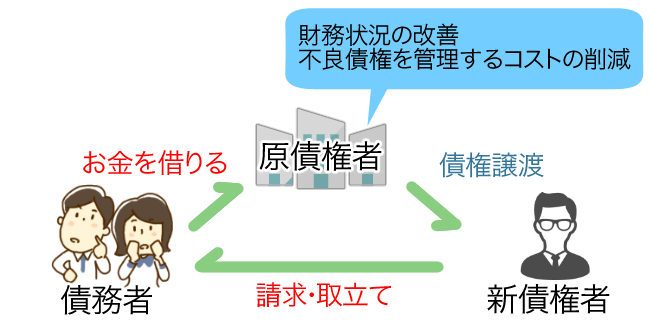

なぜ、あえて債権を譲渡するのか

では、債権者がわざわざ第三者と契約して自分の持つ債権を譲り渡す意味とは何でしょうか?

普通に考えたら、最初の債権者は自分で債権を持ち続けて請求してもよいはずです。

それを行わずに不良債権を売り渡してしまうことには債権者側にとって「企業経営の観点から」大きな意味があります。

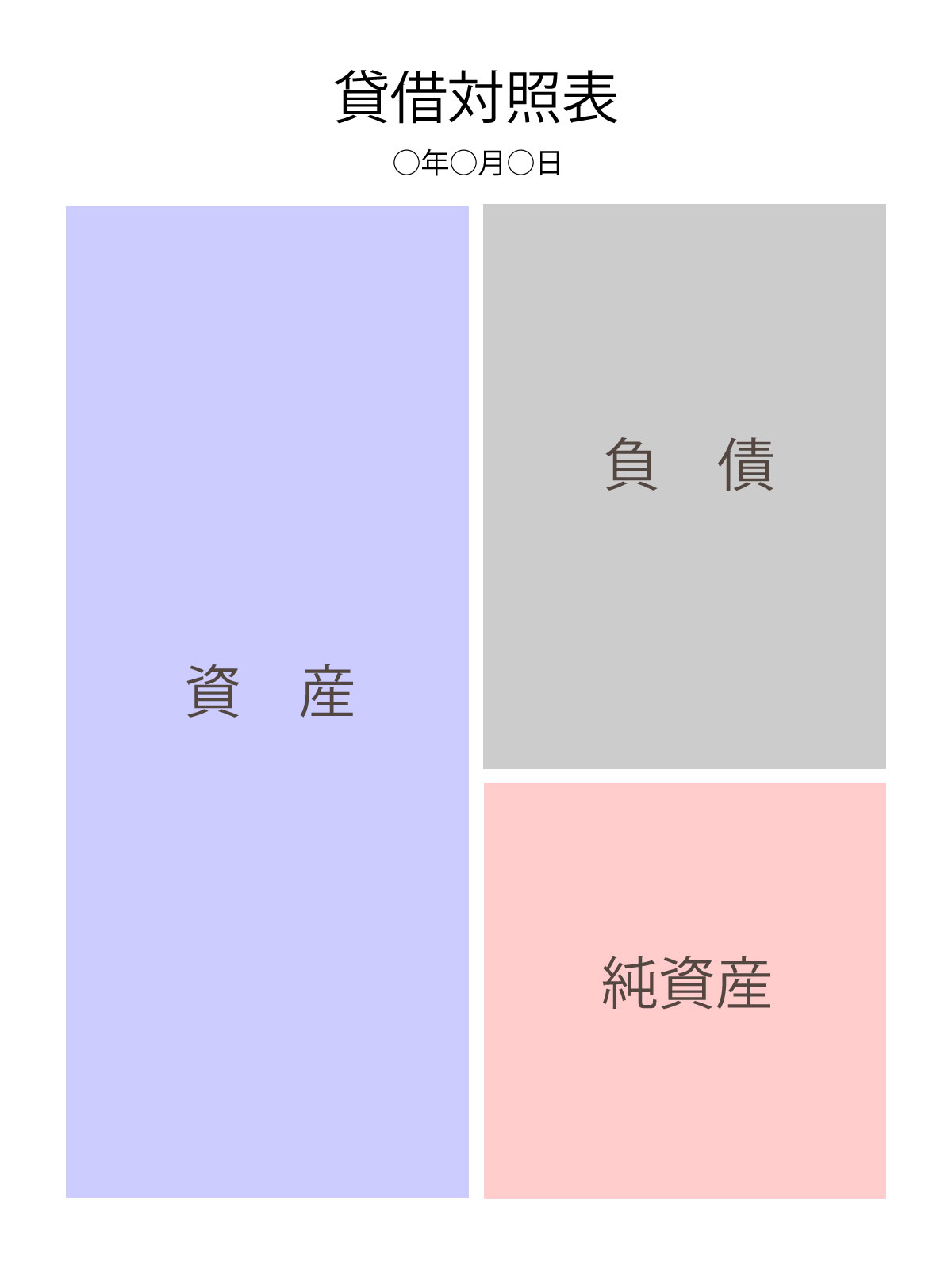

財務状況の改善

不良債権を売却すれば、不良債権がその会社の「貸借対照表」から外れます。

処理金額の明示なども行われますが、会社が財務状況を積極的に改善しようとしていることを対外的にアピールできることになります。

不良債権を維持、管理するコストの削減

長期間に渡って不良債権を持ち続けることは、資金調達のコストが回収できないことになります。

また、その不良債権について債務者への督促や折衝、競売、差押など様々な方面での手間やコストがかかることになりますが、債権譲渡することによってそれらをカットできることになるからです。

対抗要件の取得と債権譲渡契約の締結

債権譲渡が行われる事になると、誰からどんな連絡が来ることになるの?

契約をした元の債権者から通知が来る事になるよ。 その後新債権者と債権譲渡契約を結ぶのが一般的だね。

当事者間での効力

上記のように「債権譲渡が成立するためには原債権者と新債権者の契約で足りる」ということになります。

ただ、法律上「契約が当事者間で有効に成立するか」ということと「その契約を第三者に対抗できるか」というのは別問題です。

対抗要件の話は下に説明しますが、まず原債権者と新債権者の間で有効に契約事項が成立するためには通常、下記のような契約書を交わすのが一般的です。

これらを両当事者が記名押印して1通ずつ保管します。

債務者への対抗要件の取得

上記の契約締結だけで当事者間での契約は有効に成立しますが、これを債務者に正当に主張するための条件を備えること(対抗要件の取得)が必要になります。

対抗要件を具体的にたとえるなら、不動産で言うところの「登記」がこれに当たります。

不動産を購入した人は「私がこの不動産を買って所有者になりました。」と売主に対してはもちろん主張することができます。

しかし、これを売主以外の人にも法的に正当に主張するためには、登記所にて自分名義の登記を備えなければなりません。

登記事項証明書を備えないうちに売主が他の人にも二重に売買し、二番目の買主が先に登記してしまえばいくら先にお金を払った一番目の買主でも負けてしまうのです。

債権の場合もこれと同じことが必要だということです。

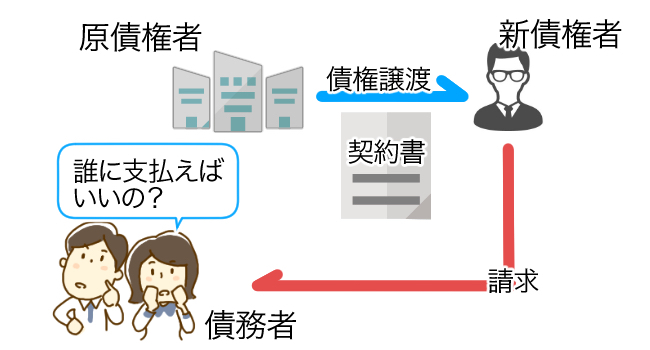

債権譲渡を上図のAとBだけで成立させられることに対して債務者が不安感、違和感を感じるのは当然です。

債務者Cにしてみれば自分のあずかり知らぬところで債権譲渡がされ、新債権者Bから「自分が新しい債権者です、払ってください」と言われても、AとB、どちらに支払うべきかわからず、最悪の場合は二重に支払ってしまうからです。

そのような意味で対抗要件の取得とは手続きの中でとても重要なプロセスです。

AとBがCに対して「正当に債権譲渡をしたからあなたはBさんからの請求を受けて支払ってください」といえるためには

- Aから(Bからではない)Cに対して債権譲渡の内容を通知する。

または(および、ではない) - CがAまたはB(どちらでもよい)に債権譲渡を承諾する。

という手続きが必要なのです。

第三者への対抗要件の取得

債務者について二重払いなどの危険を避ける必要があるのと同時に、第三者にも「取引に入っていく際の安全性」が保障されなくてはなりません。

たとえば、AがBに債権譲渡した後、同じ債権をDにも譲渡していたらどうなるでしょうか?

Dが先にCに請求して債権を回収してしまったらBは不当に害されることになります。

そこで必要になるのが「第三者への対抗要件」です。

第三者への対抗要件としては

「上記の原債権者からの通知または債務者からの承諾を『確定日付ある証書』で行う」

ということです。

上記の「債権の二重譲渡」の例でDがBよりも先に第三者対抗要件を備えて債権を回収してしまったら先に債権を買い取ったBは手も足も出ないことになります。

つまりBとD、どちらが先に対抗要件を備えるかが重要な問題であるため日付を厳格にしなければならないのです。

通常、私人間で作られた書面は後から日付を操作することもできてしまうため、日付を公的に証明するために「確定日付ある証書」として認められる書面が民法施行法第5条で定められています。

代表的なものは

- 公正証書

- 公証役場などに私署証書を持っていき、確定日付をつけてもらったもの

- 郵便局で発送する内容証明

などになります。

たとえば、「内容証明郵便ではなかったけれど、配達証明で送られてきた」という通知があったとすると、一応、到達の日の記録だけは証明できる形になっています。

しかし内容証明郵便ではないため民法施行法第5条による確定日付ある証書とはいえず、第三者対抗要件を備えたことにはなりません。

もうひとつ注意すべきこととしては、この確定日付ある証書については「証書の日付によってどちらが勝つかが決まる」のではありません。

「確定日付ある証書のうち、どちらが先に債務者に到達したか」ということで勝敗が決するのです。

これは債務者にとっても非常に重要なポイントです。

実務レベルでは、内容証明などによる通知文書を発送することによって債務者と第三者、両方への対抗要件をいっぺんに備えるということが一般的です。

※なお、現在では民法による債権譲渡の対抗要件の特例として「債権譲渡登記制度によって対抗要件を備える」という方法があります。

こちらの詳細については「東京法務局」のサイトをご覧ください。

債権譲渡通知を受けたら

債務者としては、債権譲渡が行われた場合に慌てて支払わず(もちろん放置することは論外ですが)、いったん冷静になる必要があります。

なぜなら、(上図の)CがAから通知を受けたにとどまる場合(承諾はしていない)、Aに対する何らかの抗弁対抗があればそれを主張できるからです。

譲渡された債権は、もともとの債権と同一性を持った状態で移転しているため、下記のような状況が起きている場合もあるからです。

たとえばCがAから返済を迫られた時にAに対して「同時履行の抗弁権」を持っている場合です。

これは、

「CはAに対する債務を負っているが、逆にAもCに対して債務を負っている状態なのでAが履行するまではCも履行を拒める」

というものです。

(ただし、どのような債権債務関係なら同時履行の抗弁権を使えるかというのは判例等で一定の判断がされており、どんな債権債務でもよいわけではありません)

また、CがAに対して「時効によって債権が消滅している」ことを主張できる場合なども同様です。

ただ、注意したいのは

「Cが債権譲渡に対して『異議を留めない承諾』をしたら、もはやAに対して使うことのできたそれらの抗弁は使えない」

ということです。

異議を留めない承諾というのは「異議を留めません」と明言することに限りません。

何の条件もつけず単に承諾の意思表示をしただけでも、それは異議を留めない承諾になります。

その場合、Bは「何の障害もない債権を取得できた」と思っているわけであり、その期待を守らなければならないからです。

今までの話をまとめると、債務者としては、いきなり債権譲渡通知が来た時に焦らず冷静になって次の点に注意しなければなりません。

- 「本当の債権者は誰なのかを見極める、そして正しい債権者に弁済する」

- 「何らかの抗弁を使える状況であれば見落としなく使う」

ただ、2通の債権譲渡通知が来たが、自分で判断する自信がないとか、抗弁が元々存在するかどうか、タイミング的に使えるのかどうかなどがわからない人が多いでしょう。

よって、通知を受けた時点ですぐ一度弁護士に相談するのがベターな対応といえます。

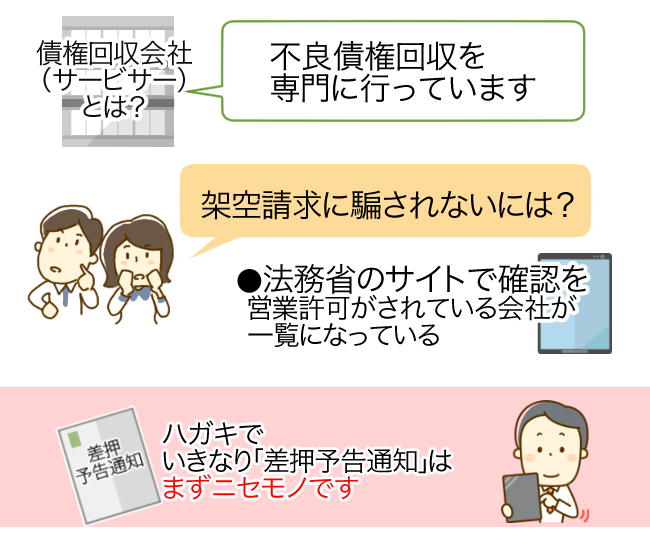

債権回収業者とは

いきなり債権譲渡の通達が来たんだけれど、本物か詐欺かを見分けるにはどうしたら良いのかな?

営業許可がおりて仕事をしている法人であるかどうか、配達証明として送られてくるかどうかなど、チェックしてみよう。

近年、銀行や消費者金融など、元の債権者に代わって「債権回収会社(サービサー)」という会社が取り立て、回収を行うことが多くなっています。

これらの会社は平成11年に施行された「サービサー法」に基づいて許可を受け、もっぱら不良債権回収を専門に行っています。

なお、当該記事でも触れていますが、銀行や消費者金融とサービサーがどのようにつながっているのかという関係がわかれば架空請求などとの見分けもつきやすくなります。

法務省のサイトでも現在、営業許可がされている会社が一覧になっていますのでこちらも信頼のおける情報となります。

「〇〇債権回収」を名乗る通知の中には本物、ニセモノが混じり合っている状態ですが、ひとつ、見分けるコツとして「ハガキでいきなり差押予告通知などと書いてあるものはまずニセモノ」ということです。

本物であれば必ず封書で届きますし、多くの場合は配達証明などの形で送られてきます。

このあたりにも注意して、本物を見逃さないこと、ニセモノに騙されないことが肝心です。

債権譲渡とは?債務者の立場で考える、まとめ

債権譲渡はいきなり債権者が変わってしまうわけではないんだね。 仕組みがわかって安心したよ。

債権譲渡となってしまった場合には、詐欺かどうかの判断の為だけではなく、今後の返済のことを相談するためにも、弁護士事務所で相談を進める方が良いかもしれないね。

- 債権譲渡とは、元の債権者とその譲受人となる債権者の二者で契約することができる。

- 契約締結だけで当事者間での契約は有効に成立しますが、これを債務者に正当に主張するための条件を備えること(対抗要件の取得)が必要。

- 銀行や消費者金融がサービサーに債権譲渡をしたことによってサービサーから請求が来ることが珍しくないので、悪徳業者などと見分けるために弁護士や司法書士などに書面を見せて相談した方が安心できる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...