名義貸しは犯罪?携帯電話や銀行口座は特に注意!リスクを解説

知り合いに契約のために名前を貸してほしいと言われたんだけれど、名前って貸しても問題ないのかな?

ちょっと待って!

口座名義や借金、携帯電話や住宅ローンなどの契約のために名前を貸すのは、名義貸しとよばれていて、犯罪に繋がってしまう事もあるから、名前は安易に貸してはいけないよ!

もし名前を貸してしまった場合、契約の責任は誰が負う事になるの?

名義人となっている人が契約の責任を負う事になるんだよ。

飲食店などの店舗経営者として名義貸しを行った場合には、罰則もあるんだ。

今回の記事では、名義貸しの違法性や危険性などについて、詳しく見ていこう。

「自分はお金を借りられないけど、カードを作りたいからあなたの名前だけ貸して!」

このように親族、または他人から頼まれたことがある人はいないでしょうか。

実際にお金を使う人がちゃんと支払ってくれるなら・・などと安易に考えてはいけません。

状況によっては自分に悪意がないのに「犯罪行為」に該当してしまうことにもなるからです。

名義貸しとは

名義貸しの意味

借金問題において使われる「名義貸し」という言葉は

「他人に何らかの契約(貸金契約やクレジットカード作成、物品購入など)を締結させるために自分の名前を使わせること」

という意味を持っています。

名前を貸す本人に悪意があるか否かを問わず、「使わせた」事実をもって名義貸しと判断されます。

名義貸しは違法?

名義貸しは「債権者に対し、自分が借りる、買う(契約者になる)と偽って金銭や財物の交付をさせる」ことになるため、場合によっては刑法上の「詐欺罪」の要件に当てはまってしまうことがあります。

いざ、債権者から請求が来て「自分は名前を貸しただけで、本当の当事者から払わなくてもよいと言われている」などと言っても通らないのです。

過去の裁判例でも名義貸しであることを主張して支払いを拒んだものがいくつかありますが、「債権者がどこまで契約の実態を知っていたか」など、その契約状況全体を見た上で支払いを拒めるか否かが判断されています。

ただやはり原則的には支払いを拒めないと考えるべきであり、多くの場合は後のトラブルの元になりますので絶対に軽々しく行ってはならないのです。

名義貸しの実態

契約の実体が当事者以外の人にあることが「名義貸し」であるため、その内容には色々なパターンがあります。

- 金融ブラックの夫に代わって妻などの親族がお金を借りる

- 物品販売業者などから「高齢者の物品購入のために名前を貸してもらえませんか?支払いは当社で確実に行いますので。」などボランティアの依頼を装って頼まれる

- 実質所得者は自分自身であるのに、家族に名義を借りて副業を行う、配偶者控除から外れないように家族に名義を借りる

- 生命保険会社の営業担当者に名前を貸して契約が行われる(保険者の保険料は営業担当者が支払う)事で、営業担当者のノルマ達成を計る

- 一級建築士、二級建築士、企業不動産登記士などの資格を取得している場合など、企業に資格者である証明書を渡し、名義貸しを行う事でインセンティブが支給される

- 代表取締役としての名義貸し

- 株式会社が、宗教法人の名義を借りての墓地経営

消費者金融の名義貸し

お金を借りる場合の名義貸しは、なんでいけないの?

名義貸しでローン契約をしても、返済が順調に行われていれば問題ないよね?

契約書に、名義貸しでの契約は禁止と書かれているはずだよ!

名義貸しがバレてしまうと、一括請求となってしまう事もあるんだよ。

名義貸しにより、数百万円の借金を背負ってしまうような被害者も増えているんだ。

実際に債務整理の相談に来る人の中にも、一定の割合で「消費者金融と契約したいけれど自分の名前ではできないから」と友人や知人に頼まれて名義貸しをしてしまい、それが原因で負債を負ったという事例があります。

いわゆるヤミ金ではない「まともな」消費者金融からお金を借りようとした場合、おそらくほとんどは契約書を締結する際に「名義貸しやまた貸しの禁止」が条項に含まれていることでしょう。

もし名義貸しをしていることがバレたら「契約違反」に基づいて残債務の一括請求をされることもあります。

クレジットカードの名義貸し

クレジットカードの名義貸しもしない方が良いのかな?

消費者金融の名義貸しと同じように、名義貸しがバレてしまうと、一括返済を求められてしまったり、カードを解約しなければいけない事もあるんだよ。

クレジットカードについても、やはり普通の借金と同様に「自分はブラックだから代わりに作って」などと言われることがあるかもしれません。

しかし、これも消費者金融と同様、カード会社との契約(約款)で名義人以外の者に使用させることが禁止されていることが普通です。

カードの場合特に気をつけたいのが、身の回りに放置しておいて、配偶者や家族などに勝手に使われるといった状況です。

これも承認がある場合の名義貸しと同様に、実際の使用者ではなくカード名義人に責任が課せられます。

そして、もし名義貸しの実態がバレたら強制解約や残高の一括返済などのペナルティが課せられることになります。

携帯電話の名義貸し

携帯電話の名義貸しはどうかな?

携帯電話の名義貸しは、カードや消費者金融への名義貸しよりも犯罪性が高く、自分自身も逮捕されてしまう事があるから、決して行ってはいけないよ!

携帯電話は、月々の通話料金を滞納しているとその滞納情報が携帯電話の通信事業者間で交換されるシステムになっているため、新たな契約をしようとしても審査落ちする原因となります。

※情報交換期間や内容など、詳しくはこちらのサイトに掲載されています。

そこで、自分が携帯電話を作れない人が親族や他人に作ってもらうというケースもあるでしょう。

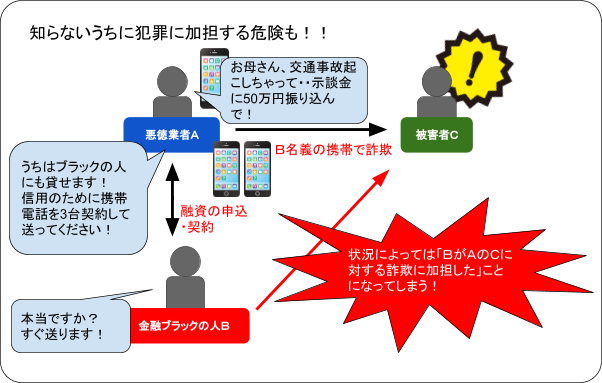

しかし、携帯電話については単なる借金以上にとても危ないことがあり、それが「特殊詐欺などの犯罪に利用されること」なのです。

振り込め詐欺、架空請求、還付金詐欺など、近年減るどころかますますバリエーションを増してきた特殊詐欺ですが、これらの犯罪で犯人が一番恐れるのが「犯人グループの名前などを特定されること」です。

それを防ぐために、犯罪者集団にとって必要不可欠なツールが「他人名義の携帯電話や銀行口座」なのです。

たとえば、金融ブラックのためどこからも借り入れできない人に「うちはブラックの人でも貸します。ただし、融資審査に必要なのであなた名義で携帯電話を3台契約して送ってください。」など、もっともらしい説明をして自分名義の携帯を作って送ることを要求するなどの手口があります。

他人の手に渡ることを知りつつ自分名義で携帯電話を契約すれば通信業者に対する詐欺になりますし、携帯電話不正利用防止法違反にもなりますので、状況によってはお金を払って済む問題ではありません。

知らず知らずのうちに犯罪に加担してしまうようなことが決してないように気をつけなくてはなりません。

銀行口座の名義貸し

銀行の口座を貸すくらいなら、問題ないよね?

銀行の口座を人に貸してしまうのも、携帯電話と同様、犯罪に使われてしまう事があるから、絶対行ってはいけないよ!

親が子供名義の口座を作ってそこにお金を出し入れするというのはよくあることでしょうが、親族等が適法な使い方をしている場合は、税務上のことを除きあまり問題になるケースはないでしょう。

ただ、銀行口座についても、近年携帯電話と同様に犯罪のために売買されて使われることが多くなっており、他人に気軽に自分の名前を利用させることは絶対に避けるべきです。

名前を貸した側の関与の度合いにもよりますが、最悪の場合は自分も詐欺などの犯罪を幇助していたとみなされ、逮捕される事態もありえるからです。

賃貸契約での名義貸し

借りているアパートを人にまた貸しするのも名義貸しになるの?

そうなんだ。

アパートであれば問題にならないと考えてしまう人が多いんだけれど、賃貸契約の場合には、様々なトラブルが起きてしまう可能性が高いから注意が必要だよ!

アパートなどの賃貸契約を締結する際に「保証会社」として信販系の会社が関与することがあります。

そのような条件の物件だと、金融ブラックやもともとの属性が悪い人は審査に落ちることがあるため、属性が良い知人などの名前を借りようとすることがあります。

しかし、賃貸借契約を締結した本人以外への無断転貸は契約解除の事由になる、と契約で定められていることが通常ですし、それがなくても民法612条で無断転貸の禁止とそれによる契約解除が規定されています。

自分が使用しない物件につき、他人に名前を貸して入居させると次のようなさまざまなトラブルに巻き込まれる危険があります。

- 家賃滞納の際の責任

- 転借人(名義借人)が契約上禁止されているような使用方法をとった際の責任

- 転借人(名義借人)の孤独死や自殺の際の後処理や損害賠償

- 転借人(名義借人)やその関係者が反社会的勢力(暴力団など)だった場合の責任

ざっと挙げただけでもこれだけの危険があります。

「名前を貸すだけで、他の迷惑は一切かけない」と言われても、孤独死などは本人でもコントロールできないことですから将来的に何があるかわからないといえるため、決して安易に名前を貸してはなりません。

名義貸しのリスク、法律関係、影響

名義貸しにはどんな危険が潜んでいるの?

名義を貸した相手が借金を返済できなくなった時には、全て自分が責任を負わなければいけなくなってしまうんだよ。

状況によっては、最悪の場合、逮捕されてしまう事もあるんだよ。

ここまでに述べてきたように、名義貸しのリスクは

- 滞納などがあった際の金銭的な責任

- 契約当事者として発生するさまざまな責任(損害が発生した場合の責任、その物が犯罪に使われた場合の責任など)

ということに集約されます。

詐欺の幇助犯などの要件にあてはまってしまうと最悪、「逮捕」という結末になる可能性もゼロではありません。

名義貸しで背負った借金はどうなるか?

上記のようにいくら名義貸しだったとしても債権者に対して「私が使ったわけではないので」という言い訳は通用しません。

自分の名前を使わせたことによって借り入れられたお金の返済は「名義を貸した人」に請求がきますので、いったん自分が支払って、その分を実際に使っていた人に請求するのが筋ということになります。

もし、債権者が名義人に請求できないとすると不当に権利を害されることにもなりかねないからです。

誰が債務整理することになるのか?

名義貸しによる借金の責任が「名義を貸した人」にある以上は、それが返済できなかった時の処理、つまり債務整理も名義を貸した人がしなくてはならないことになります。

よって、債務整理まで進んだ時に「金融ブラック」になってしまうのも名義を貸した人なのです。

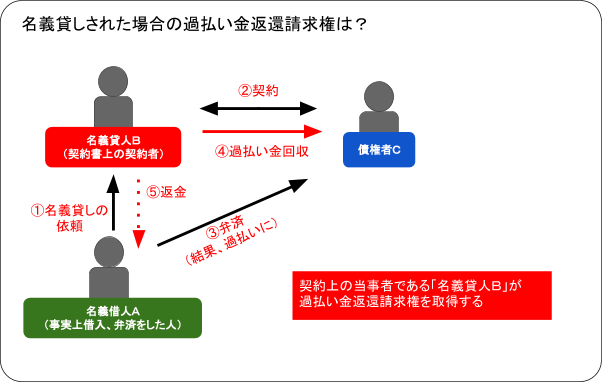

名義貸しで生じた過払い金は誰のもの?

では、名義を借りた人が高金利の業者に返済を続けていて、結果的に「過払い」になっていた場合はその過払い金を業者に返還請求できるのは誰なのでしょうか?

比較的最近の判決でこれについて判断されたものがあります(平成29年7月27日大阪高裁判決)。

「名義借人A」が「名義貸人B」に名前を借りて「貸金業者C」との間で基本契約を締結しており(つまり契約書上の名前は債権者C、債務者B)、実際の借入と返済はAが行っていたという事案です。

Bからの「過払い金返還請求」に対し、「実際に弁済をしていたのはAである」との主張をしてCは支払いを拒んでいたのですが、これに対し裁判所は「過払い金の請求権はBにある」との判断を示しました。

そこで、このような状況になっている場合はまずBからCに過払い金返還請求を行って返還を受け、その後でBから実際に返済を行っていたAに戻ってきた過払い金を返すべきでしょう。

名義貸しを頼まれた場合には

名義貸しに危険性や犯罪性があるなんて知らなかったよ。

もうすでに名義貸しをしているような場合には、少しでも早く契約解除をしよう。

すでにトラブルが起きているような場合には、弁護士に相談して弁護士回答を得るのがお勧めだよ。

これまでに見てきたように、「名前だけ」という軽い気持ちで他人に名義貸しをした結果、法律上、事実上のさまざまな責任がのしかかってくる危険があります。

結局、「連帯保証人になってはいけない」ことと同じ理屈なのですが

「自分が返済の可否などをコントロールできない、全責任を取るという覚悟のない状況の下で名前を使わせることは決してしない。名前を貸すということは自分が契約するのと同じ。」

ということをしっかり脳裏に刻んで、安易にそのようなことを頼んでくる相手に対してはきっぱりと断るべきなのです。

そして、もし既に名義を貸してしまったという場合、

- 「すみやかにその契約を解約する」

- 「名義借人に返済を済ませてもらった後に解約する」

など、先々責任が降りかかってこないように対処することが必要です。

ただし、名義貸しが行われる多くの場合は「名義借人の経済的状況が悪い」ことが前提になりますのですでにトラブルが現実化していることも珍しくありません。

よって、上記のように「名義を貸した相手に滞納があったらしく自分の方に請求が来ている」「解約したくてもできない」など困っている人はすぐに弁護士などの専門家に相談し、正しい対処法のアドバイスを受けるべきといえます。

名義貸しのリスクと違法性、まとめ

名義貸しのリスクや違法性が良く分かったよ!

名義を貸してほしいと言われた時には、きっぱりと断ることが大切だね!

それでは今回のまとめだよ。

たかが名義貸しと思ってしまうと、犯罪に巻き込まれてしまう事もあるから、名義貸しは絶対に行わないようにしよう。

- 自分の名前を他人に貸して何らかの契約をさせることを「名義貸し」といい、それらの契約や法律行為の責任は名義を貸した人(契約書等の名義人)にかかってくる。

- 名義貸しによってかかる責任は、「自分は名前を貸しただけだから」という理由で免除されるわけではなく、状況によっては刑法上の犯罪(詐欺など)の要件にあてはまってしまうこともある。

- 名義貸しのパターンには借金やその他の契約など色々あるが、中でも携帯電話や銀行口座の名義貸しは振り込め詐欺などの幇助(手助け)になってしまうことがあるため、絶対に行ってはならない。

- 名義貸しによって作られた借金の返済義務は名義を貸した人(契約書等の名義人)に属し、もし返済が滞った場合の債務整理も名義貸人が行う。

その結果として名義貸人が金融ブラックになってしまうことがあるが、一方で過払い金が発生している場合の返還請求権も名義貸人に属する。 - 名義を貸してほしいと頼まれた場合は自分がその契約の全責任を負う覚悟がない限り、安易に承諾してはならない。

そしてもし名義を貸してしまい、債権者から請求が来るなどの困った事態になったらすみやかに弁護士に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...