オリコを滞納すると裁判に?再振替でも払えないとどうなるのか

オリコカードの支払いができなくなりそうなんだ。

オリコカードを滞納するとどうなるの??

オリコカードに限らず、クレジットカードは借金をしているのと同じだから、返済できないと、最悪の場合、差し押さえになってしまう事もあるんだよ。

えっ!?

クレジットカードの返済ができないだけで差し押さえになるの?!

そうなんだ。

今回の記事では、オリコカードを滞納するとどうなるのか、詳しく順を追って説明していくよ。

クレジットカードを使用した場合、それがショッピングであってもキャッシングであっても、いったんカード会社に立て替えてもらっている時点で「借金」をしたのと同じです。

よって、翌月の引落日に残高不足で支払いができないと、通常のローン会社の借金取立てと同様に「電話や手紙での督促」となります。

数回に渡る連絡を無視したり連絡が取れない状態になれば「自宅訪問や会社への連絡など」さらに進むと「支払督促」「裁判」などの法的手続きに進んでいくことになります。

オリコカードを滞納するとどうなるのか

クレジット会社の中でも最大手の一つである「オリコカード」ですが、こちらのショッピングやキャッシングで支払いを滞納してしまうとどうなるのでしょうか。

どのようなクレジットカード会社でも同様ですが、督促が何度もされた後で法的手続きへの移行というのが大まかな流れとなります。

では、もう少し具体的に見てみましょう。

電話や手紙による督促

まず、支払日に引落しができなかった場合、通常は電話で確認が入ります。

このような督促電話を受けたら、「〇日までになら支払いができます」という意思表示を明確にしておく必要があります。

電話がかかってくるのは単なる銀行口座への入金忘れということもあるため、確認の意味でもあるのです。

ただ、遅れれば遅れるほど遅延損害金がかかってきてしまうため、支払えるお金はあるが口座への入金を忘れただけということであればこの電話で「遅延した場合の振込先」を聞いてなるべく早く振り込みを終えてしまう方が得策です。

もし、ここで約束した振り込みの期日を守れなかった場合は、信用を失うだけではなくさらなる遅延損害金(延滞金)もかかってしまうため、必ず遅れずに振り込むようにしなくてはなりません。

また、当初の引落日に引落しができなかった場合、後日、振込用紙が送られてきますので、再振替を待たずに支払いができる人はその振込用紙で早く払ってしまうのもおすすめです。

カードの利用停止象にするかにより、この後の手続きは異なってくる

引落しができなかったら、そのカードは一時的に利用制限がかかり、使えなくなります。

ただし、これはそのカードが永久に使えなくなるという意味ではなく、滞納が解消されれば再び利用可能になります。

翌月12日に再振替が行われる

来月までお金が調達できないとか、振り込みに行く時間すらないという人は「翌月12日の再振替(再度の引き落とし日)」を利用して引き落としてもらう方法もあります。

再振替の場合は遅延損害金と催告手数料がかかる旨がオリコの公式サイトにも明記されています。

ただ、ここまで待っていると「クレジットカードが一時的に使えない」状態になってしまうため、行けるのであればなるべく先に振り込んでしまった方が生活の上では不便が生じないでしょう。

訪問取り立てが行われる事も

オリコからの電話を無視せずにきちんと対応していれば、むやみに自宅を訪問されたり勤務先に電話されてしまうことはありません。

実際、貸金業法21条1項2号では「次のような行為をして他人の私生活または業務の平穏を害してはならない」と規定されています。

債務者等が弁済し、又は連絡し、もしくは連絡を受ける時期を申し出た場合において、その申出が社会通念に照らし相当であると認められないことその他の正当な理由がないのに、前号に規定する内閣府令で定める時間帯以外の時間帯に、債務者等に電話をかけ、もしくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。(※取立て行為は午前8時から午後9時までに規制されています)

また、実際に訪問するとなればカード会社側の負担(人員など)も大きくなるため、家への訪問が行われるのはかなり差し迫った状態であると考えられます。

再振替でも支払いできないとどうなるのか

指定日に引き落としができない場合には、再振替が行われるんだね!

でも再振替でも返済できないと、次はどうなるの??

ブラックリストへの記載や、遅延損害金の発生、その他にも債権がサービサーに渡ってしまう事もあるよ。

遅延損害金の発生

もし、翌月の再振替でも支払いができなかった場合、さらに遅延損害金が増えることになります。

オリコのカードローンについては遅延損害金が「実質年率18%」となっています。

残債務額によっては1カ月の遅延損害金でも「月の携帯代」くらいになってしまうこともありますのでたかが18%と侮ることはできません。

ブラックリストへの記載

では、滞納している多くの人が気にする「ブラックリスト」ですが、これはどのようなものでしょうか。

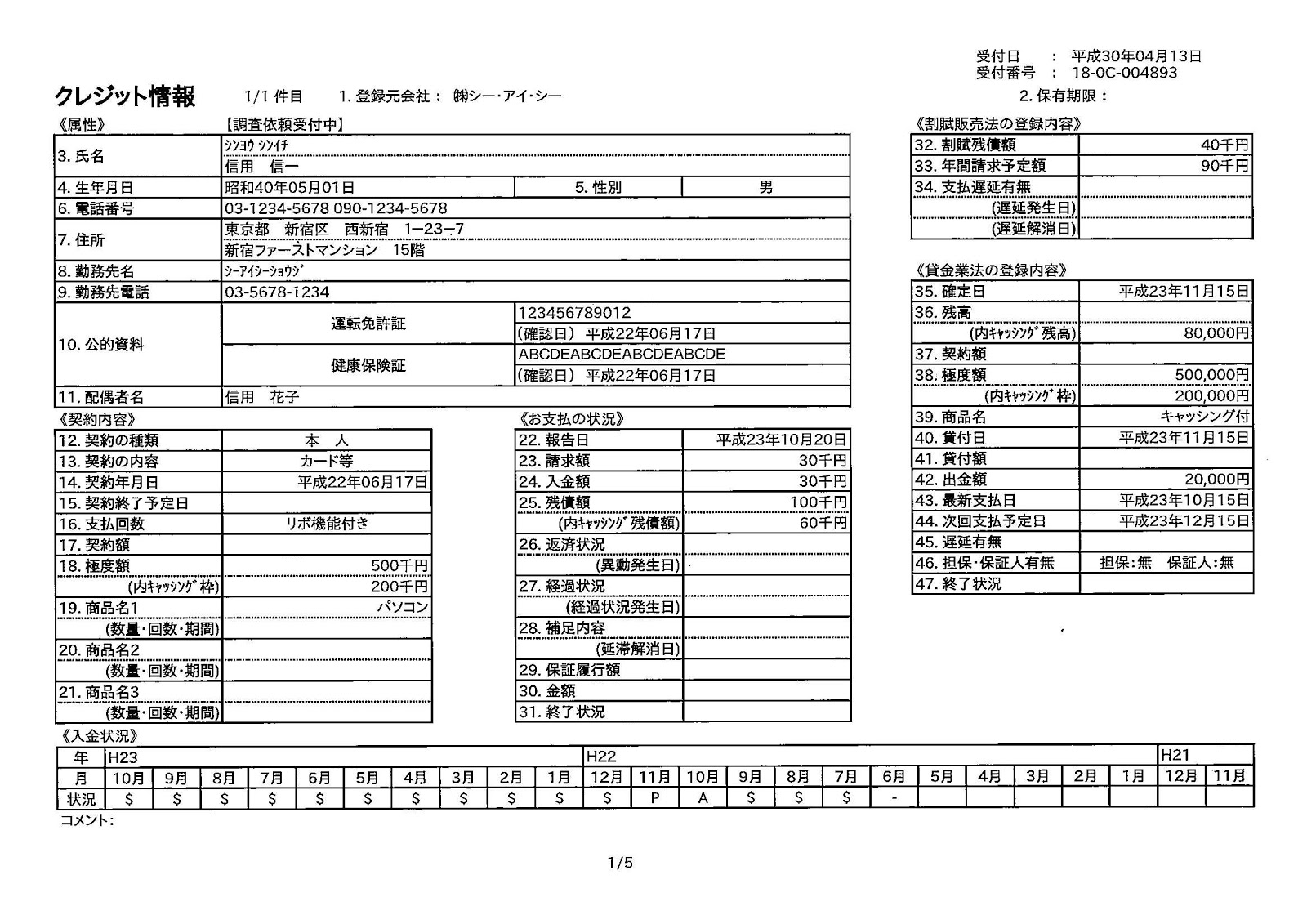

ブラックリストとは、「個人信用情報機関(様々な消費者金融やクレジットカード会社などが加盟)」に保有されている個人の借入、返済などの情報の中で、マイナス面の情報のことを指していいます。

滞納した人が一覧表になっている、といったものではありません。

下のように、カード名義人ごとに各種の情報がひとまとまりになっているイメージです。

オリコについては、下記2つの信用情報機関に加盟し、それらに顧客の個人情報を提供していることを明示しています。

ブラックリストの仕組みそのものについて「なぜ自分の情報が漏れているのか?」と不審に感じる人もいるようですが、契約の際に必ず「個人情報の取扱いについて」といった内容の書面に署名をさせられているはずです。

ただ、契約関係書類をちゃんと見ている人はあまりいないため契約時にはあまり意識していないだけで、同意しないで勝手に情報提供がされるということはあり得ません。

信用情報に掲載されるブラック情報としては「債務整理」や「滞納(遅延情報)」といったものがあります。

債務整理まで至らない人でも、長期の滞納があれば「異動」と記載され、何らかの事故があったことがわかるようになっています。

これが一定の期間(5年程度)掲載され続けるため、その間はオリコだけではなく他社の新しい借り入れ(住宅ローンやマイカーローンも含む)もできなくなります。

大体、2カ月から3カ月の滞納が続けば信用情報に「異動」の記載が入ってしまうと考えてよいでしょう。

ともかく、できれば翌月までにオリコとの間で返済に関する約束をするか、返済が不可能であれば債務整理を検討するなど具体的な措置を講じる必要があります。

万一、放置すれば次項の「サービサーへの債権譲渡」などに移っていき、事態はより深刻になります。

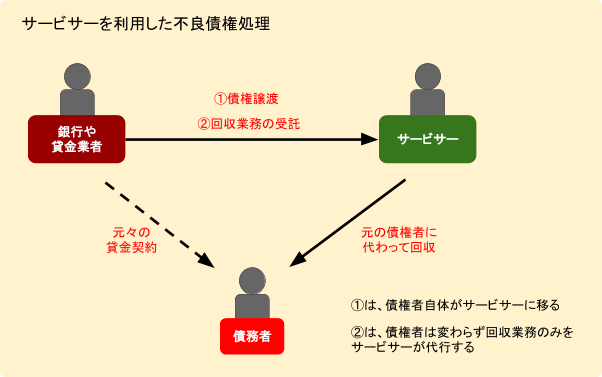

債権回収会社へ借金が移行される

長期に渡り支払い遅延をしているとある日突然、知らない会社名の入った督促の封筒が届くことがあります。

昨今、様々な詐欺商法も多いことから、「どうせ詐欺だろう」と中身も確認せずに捨ててしまう人もいます。

しかし気をつけなくてはならないのが

「滞納が続いたので元の債権者からサービサーに債権が移行し、そちらから請求が来ているパターンもある」

ということです。

サービサーというのは一定の条件のもとに法務大臣の許可を受け、債権回収業務を行うことを認められている会社(債権回収会社)のことです。

ちなみにオリコの場合、「オリファサービス債権回収(株)」というグループ会社を持っています。

債権回収会社は元の債権者が焦げ付かせてしまった債権につき、回収業務を専門として行いますが、元の債権の1割未満の金額で買い取っていることが多いため、仮に全額回収できなかったとしても十分に儲けが出るシステムです。

本来、サービサーに債権が移行されたということはとっくに契約上の「期限の利益(分割払いをさせてもらえる権利)」は消滅しているはずです。

しかし、このようにちゃんと儲けを出せる仕組みになっていることから、サービサーからの請求が来たら、交渉次第でかなり柔軟な支払い方ができることもあります。

通知を受け取った時点ですぐ連絡し、現状を説明した上で支払い方法の交渉をするべきです。

時効中断の措置には注意

ただし、長期の滞納を続けている人が、オリコから債務に関して支払い方法や時期などの「ご提案」「ご相談」のような文書を受け取った場合は要注意です。

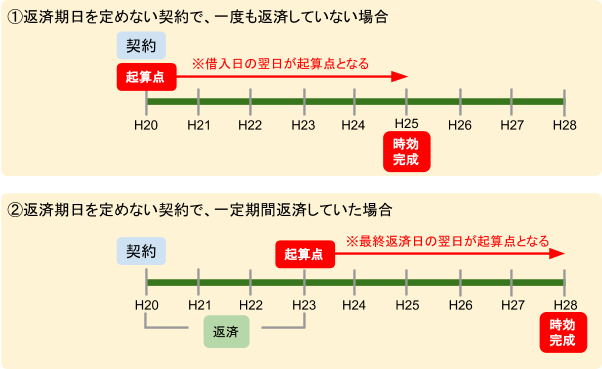

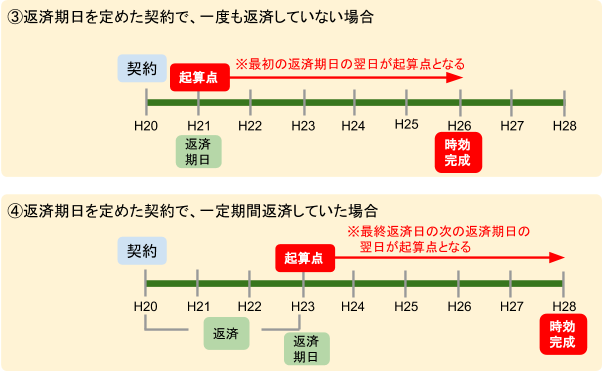

もし、一部返済なども全くせずに5年間(借入れ先によっては10年になることもある)経過すると「消滅時効」を援用して債務を免れることもあります。

時効を判断するには「起算点」がとても大切ですが、図式化すると次のようになります。

仮に途中で「債務の承認(たしかに残債務〇〇円があります、などと電話や手紙で伝えてしまうこと)」や「一部分を返済」してしまうと時効がそこで中断してしまうことになります。

もし自分の債務が時効にかかっているかも知れない?と思ったらすみやかに弁護士(司法書士)に状況と対処法を相談してみることをおすすめします。

裁判や差し押さえになってしまう危険性

滞納した後の催告は1度ではなく数度にわたって行われます。

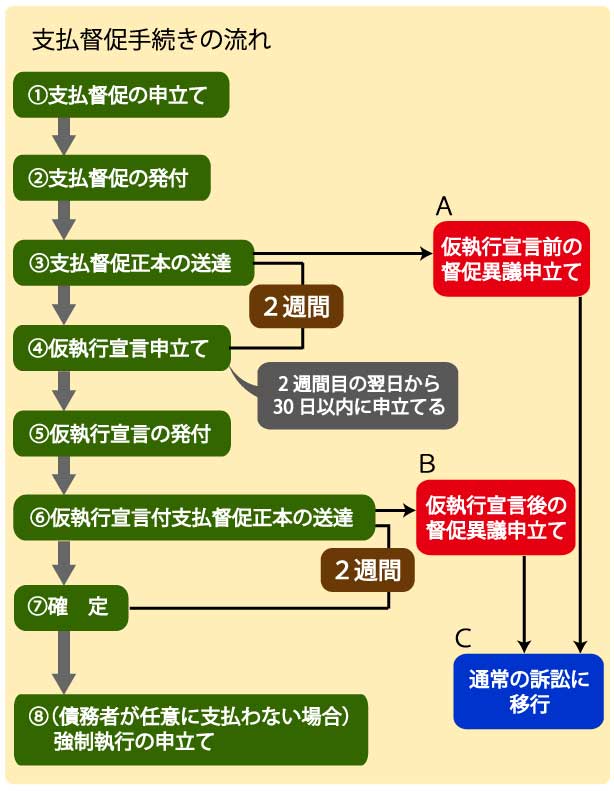

それらをすべて無視していると、最終的に「法的手続きを予告する」内容の文章へと変わっていき、それでも対応しないでいればオリコの場合まず「支払督促」のような比較的簡易な裁判所手続きが行われることになります。

支払督促は、通常の裁判よりもとてもスピーディに進行し、あっという間に「債務名義(それがあればすぐ給与や預金の差押えができてしまう文書)」を取られてしまいますので、仮にこの段階まで来たらもう待ったなしです。

すぐ弁護士(司法書士)のところに相談に行き対応を考えなくてはなりません。

支払督促について詳しくは下記の記事に説明しています。

支払督促について詳しくは下記の記事に説明しています。

また、債務名義を取られてしまった後の強制執行については下記記事をご参照ください。

強制解約までの期間

オリコカードが強制解約になってしまうのはどの位の滞納が続いた場合なの?

目安としては、滞納3ヶ月、もしくは滞納が3回行われると、強制解約となってしまう事が多いんだよ。

オリコの場合、滞納3回(3カ月程度)があるとカード自体が強制解約となってしまいます。

この状況になると、もちろん信用情報の「異動」も掲載されてしまいますし、他のクレジットカード作成にも影響が出てきますのでやはりこのリミットを迎える前にどうにか話し合いで支払い方法を決めるか、どうしても支払いが不可能なら債務整理に踏み切るべきではないでしょうか。

支払方法を変更しておく「あとリボ」「支払PASS」

返済できない場合にはどうしたら良いの?

返済できる見込みがあるなら、リボ払いに変えるという方法もアリだけれど、返済できないのであれば、早めに弁護士事務所に相談するのがお勧めだよ。

仮に、一時的に減収したなどの状況で支払い遅れが予測でき、かつ少し支払時期を延ばせば完済できる見込みがある場合を考えてみましょう。

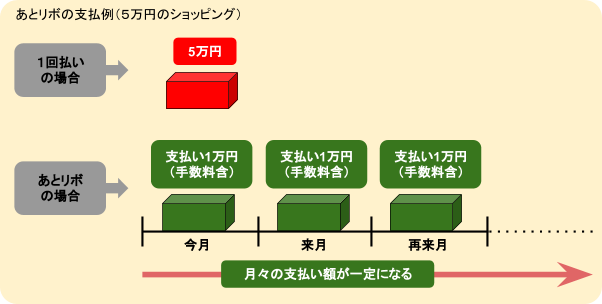

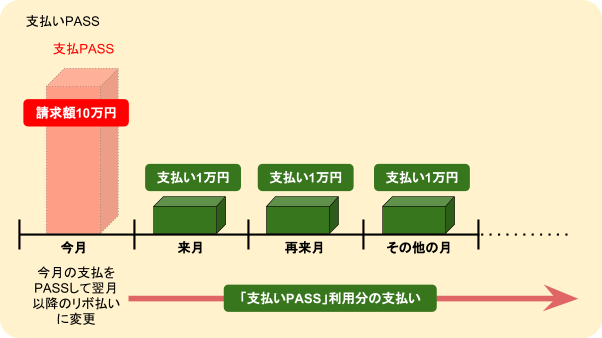

オリコの場合は「あとリボ」や「支払PASS」という支払い方法の変更システムがあり、今月の支払いをパスして先延ばしすることもできます。

「あとリボ」

ショッピング1回払い、2回払い、キャッシング1回払いの利用分をリボ払いに変更できます。

「支払PASS」

クレジットカード、オートローン、ショッピングクレジット、カードキャッシングなどの今月支払分を翌月以降のリボ払いに変更できます。

あとリボとの違いは、新たな融資契約を締結する形になるため「所得証明書類」が必要になることです。

なお、「リボ払い」への変更は、一見とても便利なようですがむやみに使用することで返済の終わりが見えない借金地獄に突入する危険もはらんでいます。

また、リボ払い手数料がかさみ、トータルの返済額が非常に多くなってしまうこともあります。

「どうしても今月は無理」「でも来月以降は明らかに収入の状況が改善する見込み」という人だけが臨時に使うようにしましょう。

オリコを滞納すると裁判に?再振替でも払えないとどうなるのか、まとめ

オリコカードを滞納した時の流れについて、詳しく教えてくれてありがとう!

返済できない時には早めに対策を取るのが良いんだね!

クレジットカードだからって、甘く見ていると、後々住宅ローンや車のローン、新たなクレジットカードの契約ができなくなってしまう事もあるから、計画性をもって利用するようにしよう。

- オリコカードによるショッピングやキャッシングの引落ができなかったら、電話による督促があり、カードが一時的に使用できない状態になる。

- 最初の引落日に引落しができなかったら、返済できる資金があるのであればなるべく早めにオリコに電話して振込先を聞いて支払ってしまう方が遅延損害金が少なくて済む。

- オリコの場合、引落しができなければ翌月12日に「再振替」がされることになっているが、カード利用停止の解除や遅延損害金の点からもそれより早く支払ってしまう方がよい。

- 延滞しているにも関わらず督促の電話や手紙を無視するといった対応を続けていると、本当に切迫した事態になれば自宅訪問という可能性も出てくるので初期の段階で放置してはならない。

- 3カ月程度滞納を放置すれば信用情報機関の情報に「異動(いわゆるブラック情報)」がついてしまうので、そこが一つのリミットと考えるべきである。

- 滞納が続いているとサービサー(債権回収会社)に債権が移る。

オリコの場合「オリファサービス債権回収(株)」というグループ会社がありそちらから請求が来ることもあるが、交渉次第で若干の減額や分割払いにするといった条件変更をしてもらえることもある。 - オリコから「ご提案」「ご相談」のような文書が来た場合、時効中断の措置である可能性もあるので安易に返事をせず、弁護士(司法書士)に相談する方がよい。

- 3カ月以上に渡りずっと督促の無視を続けていると、最終的にはカード自体の強制解約に加えて「支払督促」のような裁判所の手続きを経て債務名義を取られ、給与や預金の差押えを受ける可能性もある。

- もし、支払いができない見込みが濃厚であれば「あとリボ」「支払PASS」のようにリボ払いに変更できるプランもある。

しかし、リボ払いは完済時期が見えづらく借金地獄への入り口になりやすいので利用は最小限にするべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...