任意整理はいくらからできる?

任意整理を取り入れたいんだけれど、ローン額が少ない場合には、任意整理をする事はできないの? 任意整理は借り入れ額によって、できるできないが決められているわけではないんだよ! 任意整理はいくらの借り入れからするのが良いのか、詳しく調べてみよう!

まだこのくらいの借金額なら、債務整理を考えるのは早すぎるのではないか?

もう少し頑張れるのではないかと時期を引っ張ってしまう人がいます。

しかし、弁護士(司法書士)の立場からすると「もっと早く相談してもらえればより良い解決策があったのに・・」ということもあるのです。

ヤミ金対応の場合にも、弁護士事務所に依頼すれば、すぐに解決する事ができますから、少しでも早い相談が必要であると言えるでしょう。

では、一般的にいくらくらいまで借金が膨らんだら債務整理に着手するべきなのでしょうか?

特に、債務整理の中でも一番軽度の手続きである「任意整理」については、どのような人がするべきなのかを考えてみましょう?

任意整理はいくらからできるのか?

「返済が苦しい」基準は人によってさまざま

多くの人が迷うポイントとして、「借金の額がまだ少ないから任意整理には早いのではないか?」ということがあります。

しかし、「多いか、少ないか」というのはその人の生活全体を見て総合的なバランスで判断されることですので、絶対的な基準があるわけではありません。

よく「年収に対してこのくらいの借金になったら自己破産」などと書いてある本やウェブサイトの情報もありますが、あくまで参考値ということになります。

もしも自分自身が「収入から必要最低限の生活費をねん出することも苦しい、余剰金がまったくなく、借りなければ生活できない」と感じているようならそれはもう十分に債務整理を考えるべきラインといえるのかもしれません。

たとえば、同じ月収20万円でも両親と一緒に暮らしていて食費程度を入れればよいという環境の人であれば月額3万円を借金返済をすることはそれほど大変ではありません。

ところがこれが一人暮らしであればかなり苦しい家計になることも予測されます。

また、一家の大黒柱なのか、それとも配偶者の収入で食べていける人なのか、子供はいるのか、何人か、学費のかかる時期か否かなど各家庭によって条件はまちまちです。

よって、借金総額で100万円を切っていたとしてもその人の状況や、返済能力によっては任意整理できることもあるのです。

ここで、誤解してはならない重要なポイントがあります。

それは「借金額がいくらなのか」を判断する際の基準です。

「任意整理で借金を減額する方法と具体例」で説明していますが、すべての債務整理において最初にやらなくてはならないこととして「利息引き直し計算」というものがあります。

これは、高金利(年利20%超えが基準)で取引をしていた消費者金融やクレジット会社のキャッシングなどにおいて、過去の高すぎた金利を適正なものに直して行う計算です。

利息制限法に沿った計算方法を取り入れる事で、過払い金の有無もわかります。

高金利取引が「利息引き直し計算」によって減る、ということを知っておかないと「こんなに借金が膨らんでしまったからもう自己破産しかないのか?」などと思いつめてしまうことになります。

特に、「取引期間が5年以上にわたるなど、非常に長い」という人は利息引き直し計算により大幅に債務が減って、自己破産と思い込んでいたが実は任意整理でまったく問題なかった、ということもあるのです。

借金が少なくても任意整理できるか?

また、「借金額が少なすぎるから」という理由で任意整理できないことはありません。

任意整理とは貸金業者との個別の和解さえ成立すればできるものです。

よって、業者同士の間では他の業者の債務がいくらなのかは把握していませんから、それぞれが自社の基準に照らして和解してもよいと思えばそれに応じる、というだけの話になります。

法的に見ていくらからいくらまでなら任意整理ができる、と決まっているわけではありません。

限度額いっぱいまで借り入れをしているわけではなくても、任意整理を取り入れる事は可能なのです。

実際に任意整理するのは残債務いくらくらいの人か?

毎月の返済が困難でも、金額が少ないと任意整理を取り入れるのは恥ずかしいな・・・ 多くの人はいくらくらいの借り入れで、任意整理を取り入れているの? 100万円から150万円くらいの借り入れの人が多いと言われているけれど、人によって条件が違うから、恥ずかしがらずに弁護士に相談してみよう! 弁護士費用が気になっている人も、まずは無料相談などを取り入れ、相談をする事が大切だよ!

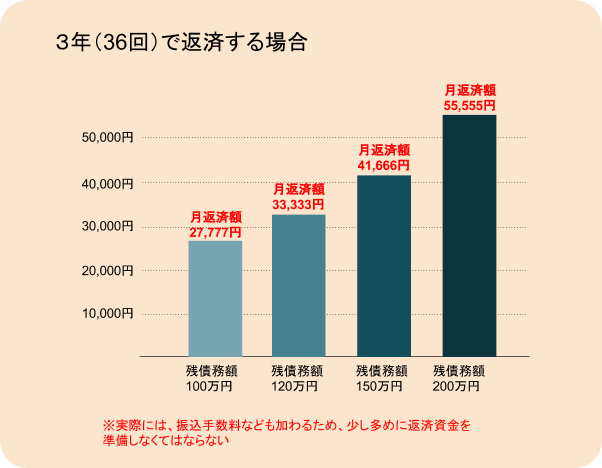

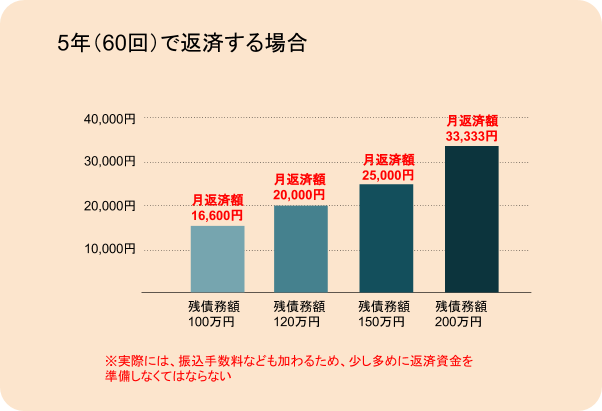

実際に債務整理をする人で「任意整理」を選択する人の残債務額として、3年返済の前提であれば引き直し計算後の債務で100万円(もしくはそれ以下)~150万円までくらいの人が多くなります。

もちろん債権者の中には5年やそれ以上の返済を認めるケースもありますが、近年では厳しくなってきているのが実情です。

残債務、返済回数と月返済金額の関係を見てみましょう。

たとえば残債務額200万円の場合、もし全社が5年返済を認めてくれれば月35,000円程度の返済資金を準備すればよいのですが、やはりそれは現実的に難しいため、もし3年返済になってしまうと月55,000円以上の資金を準備しなければならないことになります。

あとは家族状況にもよりますが、年収500万円を切るくらいの普通のサラリーマンであれば残債務額150万円を超えてくると任意整理は厳しくなってくることが多いのではないでしょうか。

任意整理が可能になる条件は?

任意整理を取り入れる場合、どんな条件が必要となるの? 誰でも簡単に任意整理をする事ができるの? 任意整理を取り入れる場合には、必ず今後返済できる状態ではなければいけないよ! その他の任意整理の条件をチェックしてみよう!

返済できる安定収入があること

任意整理とは、上記の「引き直し計算」を行った後の債務をそれ以上は減額せず、どのくらいの回数の返済にするかという交渉をすることです。

なお、弁護士(司法書士)が間に入った場合は基本的に必ず将来利息をカットする形で条件を提示します。

つまり、任意整理とは借金をチャラにできる手続きではありませんので、そこには「絶対に」必要な条件があります。

それは、「返済できる収入があること、また、その変動が少ないこと」です。

収入については実のところ、貸金業者が具体的なチェックをすることはあまりありません。

よって、源泉徴収票などを出さなくても「月々、〇万円くらいの返済原資があります」と申告するだけでそれをもとに和解することはできます。

ただ、この段階でのシミュレーションをいい加減にしてしまうとのちのち債務者自身の首を絞めることになります。

任意整理は特定調停と違い、裁判所や、調停委員のチェックが入らないだけに手軽でやりやすい手続きではありますがそれは諸刃の剣ともいうことができます。

債務者自身の返済計画を立てる段階の見通しが甘く、返済の途中で頓挫して結局自己破産に流れるというケースが後を絶たないのです。

自己破産を避けたいという感情が強くても決してそこに流されず、弁護士(司法書士)と綿密に打ち合わせを行って確実な返済計画を立てることが任意整理成功のカギです。

完済までその収入を継続できること

一時的に見て、月々の返済額に対し十分な収入だと思われても、それが3年間~5年間程度継続するのかという点まで見越して考えなくてはなりません。

特に、派遣社員やパートなどで次の更新が不確実な人や、現在は共働きだが近々妻が出産で退職するなど減収の可能性がある人は要注意です。

もちろん、正社員でなくては任意整理できないわけではありませんが、「少なくとも返済期間として設定した年月(たとえば3年など)の間は安定した収入が得られるかどうか」という点はシビアに判断しましょう。

任意整理が最後までできないケースは?

任意整理が出来なくなってしまうような人もいるの? 人によっては、弁護士や、債権者に断られてしまうような場合もあるんだよ!

いったん「任意整理でいく」と決めても、それが和解まで至らないケースもあります。

具体的にどのようなものがあるのか見てみましょう。

弁護士(司法書士)に断られるケース

まず、依頼先である弁護士(司法書士)に手続きの途中で辞任されるケースを考えてみましょう。

連絡が取れない

これは弁護士事務所(司法書士事務所)としては一番困るパターンです。

とりあえず債権者に受任通知を出すと取り立ては止まるため、それで安心してしまって連絡がルーズになり、人によってはそのまま全く連絡が取れなくなることもあります。

ほとんどの事務所では、こうなった時に備えて最初の段階で債務整理の委任契約書に「連絡が取れない場合は辞任する」旨の条項を入れてあります。

もし辞任されてしまえば再び債権者からの取り立て、そしてそれを無視していると裁判を起こされて給与の差し押さえなどに至ることもあります。

そうなればまた再びどこかの事務所を探して依頼しなければならないため、債務者本人にとっては余計面倒になるだけですから、いったん依頼した以上はその事務所でしっかり手続きを終わらせるようにしなければなりません。

報酬を真面目に支払わない

これも弁護士(司法書士)にとっては本当に切実な問題です。

事務所を健全に経営し、依頼者全体の利益をはかっていくためには所定の報酬をしっかり支払ってもらうことが大前提なのです。

もちろん、もともとお金に困って依頼をするのが前提であるわけですから、やむない事情があれば相談に乗ってもらえることが多いと考えられます。

よって、何らかの事情で今月の報酬が支払えないとわかったら決して連絡なしに放置するようなことをせず、そのことがわかった時点ですぐ依頼先の事務所に相談するようにしなければなりません。

貸金業者に断られるケース

では、交渉の相手方である貸金業者に任意整理を断られるのはどのような場合でしょうか。

貸金業者側の事情

近年特に多いのが「貸金業者の経営難」を理由に返済条件が厳しくなるケースです。

特に少額の残債務に基づく任意整理でその傾向が見てとれますが、たとえば「残債務が30万円以内なら1年の分割返済しか認めない」など、一方的な条件を設定し、それに外れた要望は一切交渉に応じないという頑なな貸金業者もいます。

任意整理は特に複数の貸金業者のバランスを見ながら返済計画を立てているため、1社か2社、このような業者がいることで全体の計画が崩れてしまうのもよくあることです。

債務者の不誠実な態度

今までの返済状況も交渉における債権者のスタンスを決めるうえで重要です。

たびたび無断で遅延、滞納していたような人はやはり任意整理を試みても信用されないことが多いのはやむを得ないでしょう。

このような債務者では、なかなか弁護士(司法書士)が間に入ったからといってスムーズにまとまるというわけにはいかないことが多いのです。

収入について証明させることはほぼない

一方で、「収入の不足で任意整理を断られるのか?」というと、上でも解説したように、債権者は任意整理において債務者の収入を細かくチェックするということはしていません。

いわば「自己申告」に近い形で交渉が成立してしまうため、返済の条件を出すにあたり、「ちゃんと返済できる金額を提示する」という債務者側の良識が求められるところなのではないでしょうか。

任意整理とその他の手続きの境界

任意整理を取り入れるか、その他の債務整理を取り入れるべきか、迷っているんだ・・・ 今後の生活を考えた上で、債務整理を選ぶ事が大切だよ! まずは、専門家に相談しよう!

上記のように、残債務が150万円を超えてくるともし全債権者が3年払いだったとしたら月々の支払額は4万円を超えることになります。

それを十分に支払える金額と考えるか、その金額では家計が立ちゆかないと感じるかはその人の収入や家族状況などによることになります。

ただ実際、日本人の平均年収を考慮した場合、そのくらいの金額を超えてくると任意整理が厳しくなるケースが多いのではないでしょうか。

もし、無理なく支払うことが不可能と判断されれば個人再生で元本を減額してもらうか、もしくは自己破産ですべてを免責してもらうことを考えなくてはなりません。

任意整理で和解した内容の返済ができない時は

任意整理が決定したけれど、返済できなくなってしまった場合には、どうなっちゃうの? 任意整理の返済が出来なくなってしまう事がないように、事前にシミュレーションをしっかりと行う事が大切だよ! それでも返済が出来なくなってしまった場合には、自己破産や個人再生となるよ。

任意整理が成立した場合でも、さまざまな事情が発生し、その後の返済が滞ってしまうこともあります。

一般的に、任意整理で和解が成立した後は「和解書」の中で「懈怠約款」といって、もし2回分以上返済が滞った場合は損害金がいくら、などの条件が当然のようにつけられます。

そもそも任意整理をすることにより、貸金業者は「将来利息をもらえない(=儲けがなくなる)にもかかわらず分割払いを認める」という大きな妥協をしています。

よって、債務者がそれすら支払えないのであればもう債権者はそれ以上の譲歩はしてくれない可能性が大きくなります。

もし支払いが厳しい状況になったらすぐに連絡を入れて、いつ頃なら支払いの目途が立ちそうなのかどうかを伝えるようにしなければなりません。

実際には具体的な日付を伝えればそこまでは待ってくれる業者が多いようですが、失業や病気など、支払いができない状況が決定的なのであればやはりすみやかに自己破産などに切り替える方法が債務者自身もずっと楽になるはずです。

任意整理はいくらからできる?まとめ

任意整理を行う事ができる金額が決まっているわけではない事がわかって一安心したよ! 情報収集を行う事はとても大切だけれど、自分自身の思い込みだけで判断してしまう事がないように、弁護士に相談しながら進める様にしよう!

- 借金がどのくらいからが債務整理するラインなのかはその人の収入や家族などの状況によるため、一律にいくらから、という線引きはできない。

ただ、利息引き直し計算後の債務が150万円を超えたくらいからは、一般のサラリーマン家庭では返済が厳しくなる可能性が高い。 - 任意整理ができる金額は法的に決まっているわけではないため、債権者との交渉が成立さえすればいくらであっても可能。

- 安定した収入があり、収入の変動が少ないことは任意整理をする上での絶対的条件である。

- 任意整理が途中で頓挫するのは弁護士(司法書士)に断られるケース、貸金業者に断られるケースなどがある。

- 任意整理で和解した内容の返済が滞りそうになったらすぐ債権者に連絡することが必須。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...