プロパーローンの任意整理はできるか

保証会社と契約をしなくてもローンを組むことができるプロパーローンって言うのがあるんでしょ? プロパーローンは、事前審査が難しいけれど、通常のローンとは違う魅力があるんだよ!

プロパーローンを組んでいる場合に、自己破産や個人再生、任意整理をする事になったら、プロパーローンの契約はどうなるの? 今回は、プロパーローンについて詳しく見てみよう! 任意整理が可能となるのかどうかも詳しく説明するよ!

「プロパーローン」とは一般的にはあまり聞き慣れない言葉かもしれません。

家を購入する場合などに契約する、通常の住宅ローン審査とは若干仕組みが違うローンですが、その意味、内容や特色をまず確認します。

そして、プロパーローンを主に組んでいるであろう事業者の人が知っておきたいこと、プロパーローンの任意整理などについて考えてみましょう。

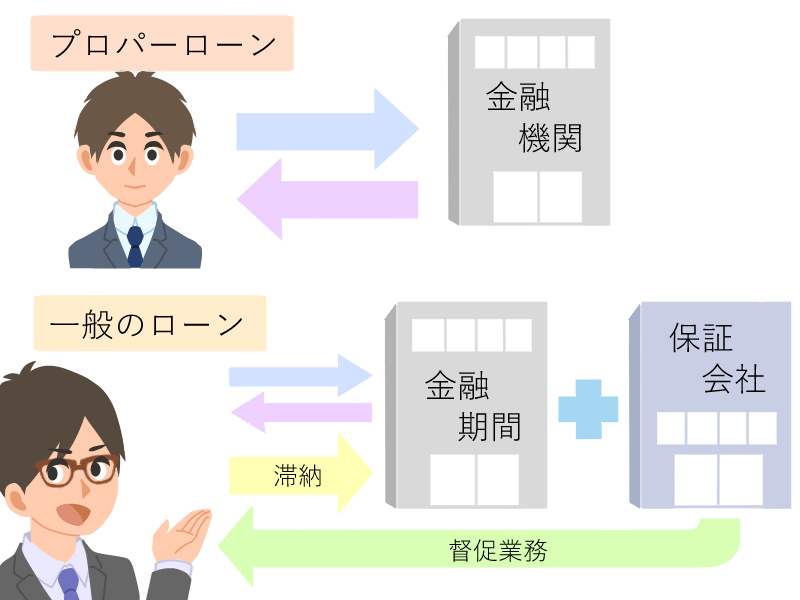

プロパーローンとは?

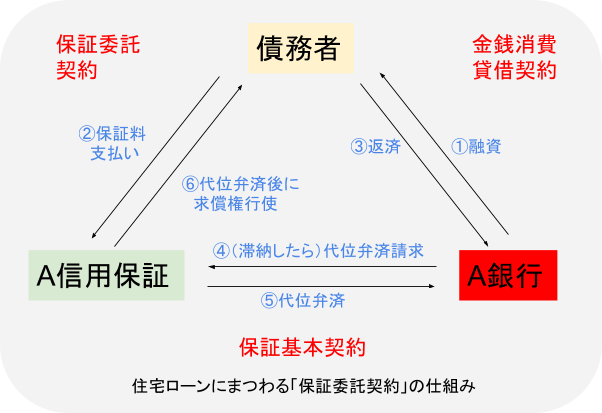

「プロパーローンではない」融資の場合、金融機関が顧客に融資をして滞納があった際には、督促などの業務を金融機関が自ら行うことはなくそれ以降の業務は「保証会社」に引き継ぎます。

大手の銀行などであれば自社の系列で保証会社を抱えており、実際に融資業務を行うのは銀行本体でも、その保証会社が債務者の不動産に抵当権を設定しています。

そしていざ滞納となると保証会社が債務者に代わって銀行に弁済し(=代位弁済)、その分を債務者に請求したり、抵当権を実行して不動産を売却したりします。

これを図式化するとこのようになります。

これに対して、「プロパーローン」とは、保証会社をつけずに金融機関が直接滞納のリスクを負うことになります。

「プロパーローン」という言葉自体はこのように債権者側の融資と回収の構造を表現しているに過ぎないため、住宅ローンだけを目的としたものではありません。

住宅ローンとして利用される場合もあれば、その他の事業性ローンなどで使われることもあります。

保証会社付きローンとプロパーローンの比較

一般のローン(保証会社付き)とプロパーローンの特色を比べると次のようになります。

| 保証会社付きのローン | プロパーローン | |

| 保証料 | あり | なし |

| 審査 | 普通 | 厳しい |

| 担保設定 | 一般的には保証会社 | 金融機関 |

| 金利 | それぞれのローンによる | 高め |

| 保証人 | 保証会社の保証のみで足りる | 連帯保証人がいる |

保証会社への保証料は数十万円から数百万円かかることもありますので、それがないプロパーローンは一見魅力的に感じますが、その分金利が高めに設定されています。

よって、返済の全期間で比較すると結局プロパーローンの方が多く支払うことになる場合も多いため、あらかじめシミュレーションしておくことが必要です。

また、下にも説明しますが、プロパーローンの審査は通常よりもハードルが高く、いわゆる「属性」の良い人でなければなかなか通らないものだと考えておかなくてはなりません。

どんな人がプロパーローンを組めるのか?

プロパーローンと、通常のローンとの違いが良く分かったよ! どんな人がプロパーローンを利用しているの? プロパーローンの契約は、法人や事業主が利用している事が多いんだ。詳しく説明するね!

では、具体的にプロパーローンを利用できる可能性があるのはどのような人か、考えてみましょう。

まず、個人であれば「平均よりも信用力が高い人」であることは必須です。

金融機関の融資審査の際にポイントとなるのは

- 債務者自身の属性

- 担保に入れる物件(通常は購入する不動産)の担保価値の高さ

の2つです。

この中で「信用力が高い」というのは「債務者の属性が良い=返済能力が高い」ということになります。

属性を判断する基準を具体的に言えば、「年齢」「年収」「勤務先」「勤続年数」など、さまざまな項目になります。

たとえば資格業や開業医、大企業の役付きなど、年収が高めの人であればプロパーローンを利用できる可能性があります。

住宅ローンに関するサイトで、「住宅ローン保証会社の審査に通らない人はプロパーローンの利用を検討しましょう」という記述があるものも見受けられますが、むしろ反対で、多重債務者や、支払いに滞りが多い人など、通常の保証会社付きに通らない人は常識的に考えたらプロパーローンは無理でしょう。

ただ、もともとプロパーローンはどちらかといえば「法人」など、基本的には事業者に向けたものであり、個人が利用することは例外的なものだと考えておきましょう。

法人の場合、根抵当権の存在に注意

プロパーローンの契約の場合、注意する事ってあるのかな? 根抵当権に注意しよう! 通常の抵当権とはちょっと違うから、違いをしっかりと理解しておこう!

プロパーローンを借りて銀行の担保を設定する際には「基本的に、銀行本体が担保権(抵当権など)を設定する]ことが普通です。

ただ、法人など事業者が利用する際には、設定する担保権は「根抵当権」となることが主流です。

現在、事業を行っていてプロパーローンを借りている人は一度、自宅や事業所につけられている担保権が何かを再確認しておくべきです。

では、この「根抵当権」について正しく理解しておきましょう。

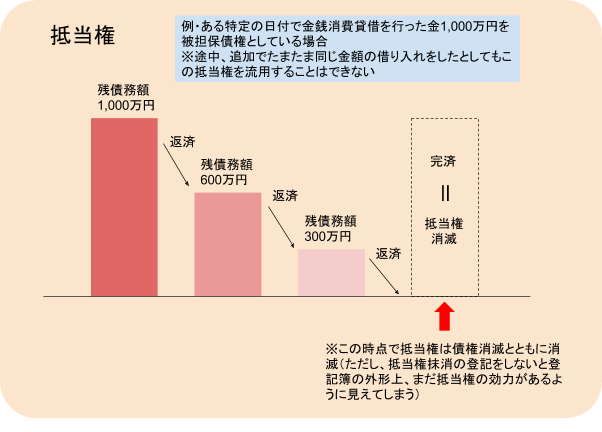

「根抵当権(ねていとうけん)」とは何か

「抵当権」という言葉はよく知られていますが、「根抵当権」というのは金融や法律にまつわる仕事をしていない限りなかなか目にすることがないかも知れません。

一言で説明するなら、

- 「抵当権」は「被担保債権(特定の日付で借りたお金)と抵当権が直接紐づけられている」

- 「根抵当権」は「借りる金額の上限と債権の範囲を設定し、そこに出し入れされる債権はすべてその根抵当権で担保される」

ということになります。

抵当権の場合、被担保債権と抵当権は完全に連動しているため、「債務額が0になるまで弁済=完済すれば抵当権は法律上、自動的に消滅する」という結論になります。

ただし、注意するべきなのは「抵当権が法律上消えている=登記簿の抵当権が自動的に消える」わけではありません。

よって、銀行と不動産所有者が協力して抵当権抹消登記を申請しなければ外形上はまだ抵当権の効力があるように見えてしまう=売却などがそのままではできないということになります。

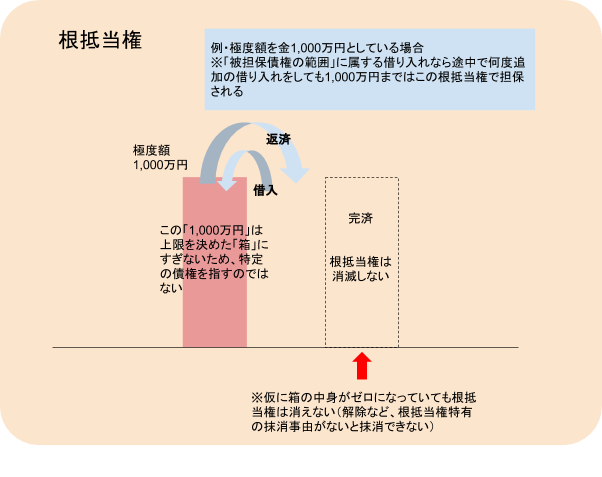

これに対して根抵当権の場合、最初に決めるのは「極度額」「債権の範囲」「債務者」です。

極度額は具体的な金額を定め、債権の範囲はたとえば「銀行取引」などのようにその根抵当権で担保する取引の範囲を決めておくものです。

その範囲に当てはまるものであれば何度借りたり返したりを繰り返してもこの根抵当権を利用できるということになります。

債権者、債務者ともに取引の一つ一つにいちいち担保権を設定し直す手間、費用が省けるというメリットがあります。

このように繰り返しが予定される取引形態をとるのは主に事業者であるため、プロパーローン=事業者向け=抵当権ではなく「根抵当権」が設定されることが多い、という流れになるのです。

現在、事業者でありプロパーローンを利用している人は、「自分が銀行との間で設定した根抵当権は、自分が想定している借り入れ以外の当該銀行との取引も担保されているのかもしれない」ということを認識しておいた方がよいでしょう。

もう少し経営者が根抵当権について知っておきたいことに触れておきましょう。

経営状態が悪化してきた事業者については、銀行がある動きを取ることがあります。

それは「元本確定請求」です。

上記のように根抵当権というのは「最初に決めた極度額、債権の範囲にあてはまるすべての貸し付けを担保するためにつけておくもの」です。

最終的な成り行きとしては、両者の取引関係が何事もなく終了して「解除」などの理由で根抵当権を消すか、返済が滞って、根抵当権を実行してその不動産を競売などする(実行)か、ということになります。

ただ、もし後者になる場合、貸付先の事業所の経営が悪化してくると金融機関は

「もうこれ以上貸し付けをすることはないだろう」

「回収が厳しい状況になったら根抵当権を実行して不動産を競売しなくてはならない」と考えます。

そのような時には流動的だった元本をひとまず確定しておく流れになります。

以前の法律では、金融機関が一方的に元本確定を請求することができなかったため、金融機関と物件所有者(債務者と一致することが多い)の合意による元本確定が一般的でした。

そのため、経営悪化→銀行が元本確定登記への協力を経営者に持ち掛ける→協力してもらえないという状況になるのを避けるため、実務的には、最初に根抵当権を設定する際に物件所有者から「元本確定登記の委任状」も取り付けてしまう扱いをしている金融機関もありました。

何年後に使うかわからない、しかも委任状の署名者が署名をする時点でいまひとつその用途を理解していない状況でされることもあったでしょうが、現在では金融機関からの一方的な元本確定請求が認められているためそちらも利用されるようになってきています。

いずれにせよ、元本確定に向けて動いている状況というのは金融機関としてもその貸付先に対して何らかの危機感を感じている場面が多いでしょう。

そのような場合には、弁護士に相談し、弁護士回答を得るようにしましょう。

プロパーローンの任意整理ができるか

任意整理を行う場合、プロパーローンの契約はどうしたら良いのかな?

プロパーローンも任意整理可能となるけれど、任意整理をする前に、金融機関が返済計画の見直しに応じてくれることが多いんだよ!

プロパーローンといえども他の債務と同様に、任意整理の対象とすることはできますし、そのような状況になることも十分に考えられます。

ただ、プロパーローンの任意整理をしようと思った場合、その他の債務とは異なる点もあります。

カードローンや消費者金融と違う点

銀行系カードローンや消費者金融であれば、債務整理という形を取らずに返済条件を変えてもらうことはなかなか難しいでしょう。

つまり、ローン会社やカード会社、消費者金融から借金をしていて返済不能になったら、選択肢としては債務整理をするかしないか、任意整理であれば対象とする債権者に銀行カードローンを入れるのか入れないのか、せいぜいそのくらいしかないといえます。

これに対してプロパーローンの場合、元本の金額が大きい=利息による金融機関側の利益もそれなりにとれる商品です。

よって、事業者の場合は事業の見通し如何によって、個人の場合はその人の生活や就労状況によって、リスケジュール(返済期間の延長など)することも考えられ、返済計画の見直しに金融機関側が協力してくれることもあるということです。

任意整理後にプロパーローンが組めるかどうか

では逆に、過去に任意整理をした人がプロパーローンを組むことは可能なのでしょうか?

これについては甚だ難しい面があるといえます。

まず一つは「ブラックリストに載っている間はローン自体が組めない」ということです。

ブラックリストとは、(種類を問わず)債務整理をした人が「個人信用情報機関」という個人の貸し借りの記録を保有する会社に、破産情報を含む、マイナスの個人情報を載せられることをいいます。

ここに滞納や債務整理などの記録が載ってしまえば任意整理の場合は5年程度はすべてのローン審査に通ることが難しくなります。

もう一つは「プロパーローンはそもそもの審査が厳しいため難しい」ということです。

任意整理する状況まで追い込まれてしまった人は元々年収が低くぎりぎりの生活をしていたためそうなってしまったケースが多いでしょう。

たとえブラックリスト掲載期間を過ぎたとしても通常の保証会社付きローンに通ることも難しいと思われるため、上で説明したように通常より審査が厳しくなるプロパーローンは実質的にはさらに厳しいといえるのではないでしょうか。

プロパーローンの任意整理はできるか、まとめ

プロパーローンの契約や任意整理について、理解する事が出来たよ! プロパーローンを組む場合には、よく検討する事が大切だね! 任意整理をしなければいけない事態に陥ってしまう事がないよう、事前のシュミレーションは入念に行おう!

- プロパーローンとは、金融機関が保証会社をつけずに自行で滞納等のリスクを負う形のローンである。

- プロパーローンは通常の(保証会社付き)ローンと異なり、審査が若干厳しい、利息が高めに設定されている、連帯保証人を要求されるなどの特徴がある。

- 事業者でプロパーローンを組んでいる人は、現在つけられている不動産の担保権に注意。

根抵当権がついていたらプロパーローン以外の債権もその根抵当権で担保されている可能性がある。 - プロパーローンについても任意整理は可能。

ただ、リスケという選択肢を取れる場合もある。 - 任意整理をした人についてもいわゆる「ブラックリスト掲載期間」を過ぎれば融資審査に通ることがあるが、プロパーローンはそもそも審査が厳しいため、現実的には難しいことが多い。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...