任意整理する債権者は選べる?一部の債権者のみを選ぶメリットとデメリット

任意整理をする場合には、債権者を選ぶ事ってできるの?

債務整理をしたくない債務があるんだけれど・・・

任意整理を取り入れる人の場合、多重債務になっている事が多いよね。

任意整理は、一部の債権者だけ行う事ができるんだよ!

一部の返済だけ債務整理を行う場合には、決まりやルールなどがあるの?

基本的には債権は平等に扱わなければいけないんだよ。

だけど、任意整理は、債務整理をする債権を選ぶ事ができるっていうメリットがあるんだ。

まずは債権を平等に扱わなければいけない理由をチェックしてみよう!

「多重債務」というのは債務額が多いだけではなく、債権者の数そのものも膨れ上がってしまい、収拾がつかなくなっている様子を指した言葉です。

債権者の種類が銀行、クレジット会社、消費者金融など多岐の金融機関にわたる場合、そして借入れの目的によっては債務整理の相手方とする債権者を選びたい場合も出てくるはずです。

そのような処理ができるのか、できるとすればどのような場合か、債権者を選ぶ際の注意点などを考えてみましょう。

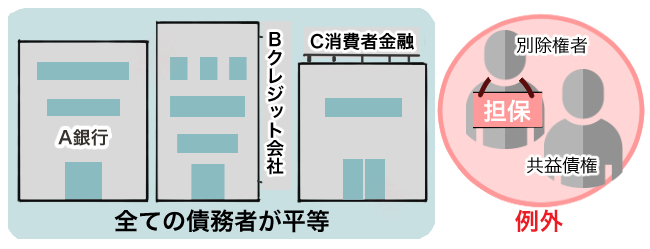

債権者平等の原則とは何?

債権者平等の原則と例外

一人の債務者が複数の債権者から借り入れをしている場合、債務整理の大原則としては「すべての債権者を平等に扱わなくてはならない」ことになります。

これを「債権者平等の原則」と呼びます。

ただ、ここには例外がありますので見てみましょう。

別除権者

「別除権者」とは、「抵当権」「所有権留保」など、あらかじめ貸し付けたお金を回収できない時のための担保を取っている債権者のことで、債権を回収する場面で別除権者は他の債権者に先駆けて債務者の財産から自分たちの取り分を回収することが認められています。

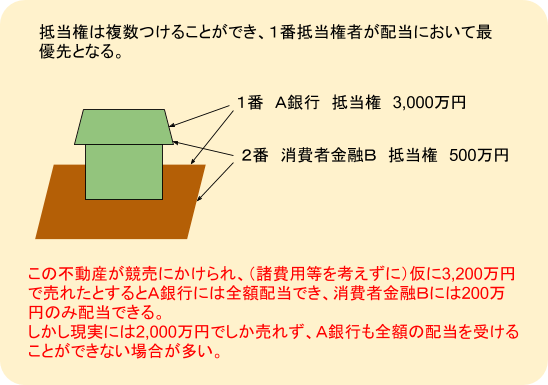

たとえば住宅ローンでは、銀行はお金を貸す担保として、必ず購入する住宅や土地に「抵当権」を設定します。

抵当権は一つの物件に対して複数設定することができますので、「1番」の抵当権者が設定している金額以上の担保余力(物件の価値)があるとみられれば2番、3番抵当権がついていることもあります。

抵当権の効力は絶大で、もし債務者が被担保債権(その抵当権と紐づけられた債務)を返済できなければ抵当権者は裁判所に競売を申立て、物件が売れた価格の中から自分たちの債務を他の債権者より優先的に回収することができます。

基本的に1番抵当権は自分たちの設定した債権額いっぱいまで配当を受けることができ、もし余りが出たら2番抵当権に配当が回ります。

2番抵当権に当たっている債権者から訴訟を起こされてしまうような事はありません。

ただ、現実的には1番抵当権者ですらも全額回収できないことがほとんどで、回収しきれなかった部分は「無担保債権」として他の債権者と同様に回収していかなければならないことになります。

また、「所有権留保」は自動車のローンなどでよく使われる方法ですが、車検証上の所有者をローン会社にしておき、ローンの返済が滞れば自動車そのものを回収して売却し、他の債権者に先駆けてローン会社が弁済を受けるという方法です。

このように、「別除権者」というのは債権者平等の例外として先に担保物を売却することによって債権を回収することができます。

共益債権

共益債権とは、

- 広い意味では「債権者すべてにとって有益といえるため他の債権者に先駆けて弁済されるべき債権」

- 狭い意味では「個人再生手続きを行う場合でも元本が減額されず、かつ弁済期日が来たらすぐに再生手続き外で支払われるべき債権」

ということになります。

共益債権の一例として「個人再生委員の報酬」があります。

個人再生手続きの中では裁判所により「個人再生委員」という役職の人(たとえば弁護士や司法書士)が選ばれて手続きのサポートをしますが、この人に支払われる報酬はすべての債権者にとって役に立つものであるはずです。

よって、他の債務とは区別するべきと考えられるのです。

一部の債権者を外すことを前提とした手続き

手続きの性質上、最初から債権者の一部を外すことが許容されている手続きもありますので、これについては下で解説します。

偏頗弁済とは?

偏頗弁済(へんぱべんさい)とは、「別除権者のように正当な事由がないのに一部の債権者に対して偏った弁済をすること」です。

たとえば、自己破産手続きにおいては「免責不許可事由」といって、このような行為があった場合には債務をチャラにすることはできない可能性が出てくる、という事由がいくつかあります。

その中に「偏頗行為」というのがあります。

これは、ある債権者にだけ特別の利益を与える目的、または他の債権者を害する目的で、

- 「担保の供与(自分の不動産に抵当権をつけさせるなど)」

- 「債務の消滅に関する行為であって、債務者の義務に属せず、またはその方法、時期が債務者の義務に属しないこと(まだ弁済期が来ていないのに支払う、支払義務がないのに支払うなど)」

をしたこと、とされています。

偏頗行為はその他の債権者に対する重大な背信行為であるため、すぐ免責させることは許されない、と法律で決められているのです。

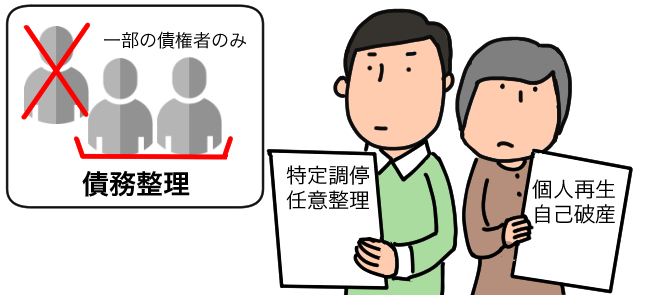

一部の債権者のみを相手に債務整理することは可能か

契約内容によって例外となる物があるんだね。

それでは債務整理の種類によって、一部返済が可能となるのかどうか詳しく見てみよう!

では、上で触れた「手続きの性質上、債権者の一部を外すことが許容されているのは何か」を考えてみましょう。

任意整理や特定調停

裁判所が一切関与しない「任意整理」や、裁判所の調停手続きで行われるものの基本的に当事者の話し合いで行われる「特定調停」については、相手方債権者を選択することができます。

ただ、手続の対象として選んだはずの債権者が債務者側の思い通りの和解交渉に応じてくれるとは限りません。

任意整理の場合、手続きの対象にする債権者としない債権者をトータルで考え、すべての債権者がほぼ債務者のプラン通りの案に合意してくれることが成功の前提です。

よって、1社か2社、頑として和解に応じないようなことがあれば手続き全体が崩れてしまうこともあります。

特に近年は分割返済の和解が難しくなっていることもあり、どうしても一時的に返済額が上がってしまう期間が出てきてそれに耐えられない債務者が出てきています。

このような場合は無理なプランで任意整理をすることは危険度が高く、どうしても元本自体を減額、免除できる、個人再生や自己破産に切り替えなければならなくなってしまいます。

また、任意整理であれば受任通知を送っていない、一部の債権者を外せるからといって住宅ローンを外したとしても、現実的に弁済原資不足により、弁済額を計算してみると不可能であることがわかった、などということも多いでしょう。

個人再生や自己破産

個人民事再生や自己破産、では、上記の別除権者や共益債権を除き、厳格に「債権者平等」が貫かれています。

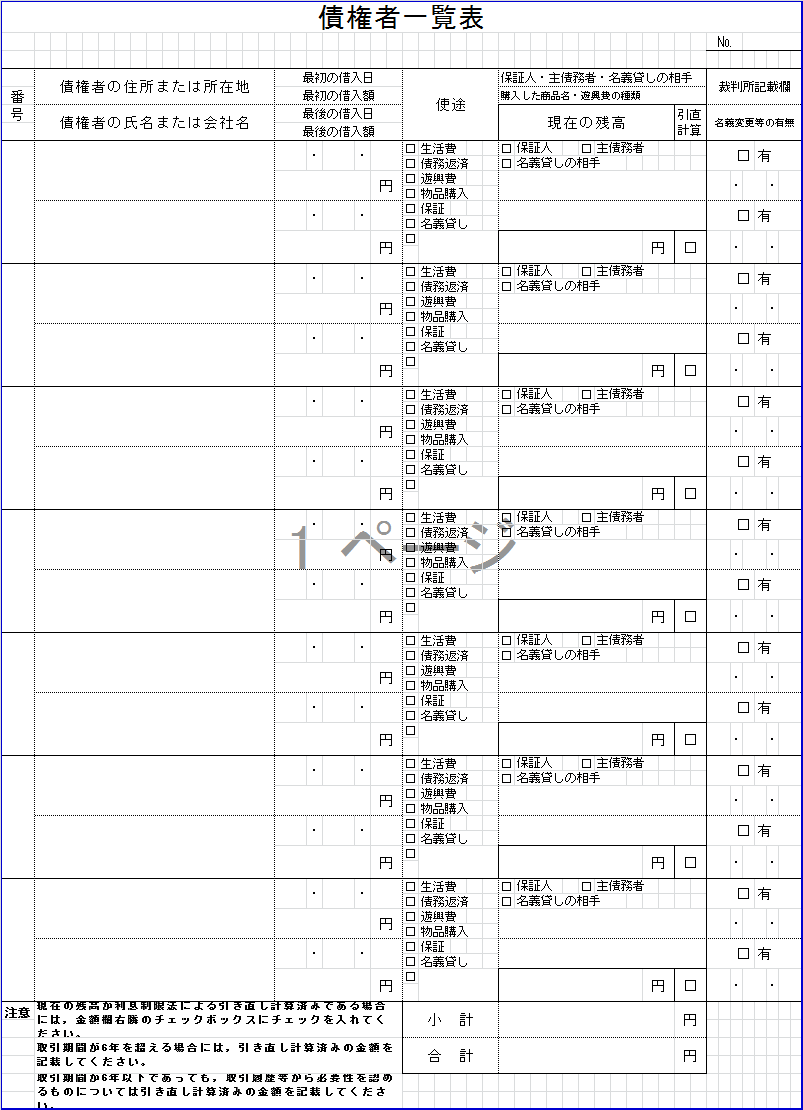

これらの手続きは裁判所が最初から最後まで管理するため、「債権者一覧表」に漏らさず債権者を書かなければなりません。

万一、一部の債権者を失念した等で漏れていたことが発覚した場合、すぐに訂正しなければならないのは当然です。

そして、故意に隠すようなことがあれば「個人再生であれば再生認可がおりない」「自己破産であれば免責不許可事由に該当し、免責がおりづらくなる」など確実に債務者に不利になりますので、絶対にそのような行為をしてはならないのです。

一部の債権者のみ任意整理をするメリットとデメリット

債務総額が減額となった方が良いような気がするんだけれど、一部だけ任意整理を取り入れるメリットって何?

一部の債権者だけ、任意整理を取り入れるメリットとデメリットを調べてみよう!

任意整理の場合、強制執行となる債権だけを任意整理するという方法や、自動車や住宅を手元に残すという方法もあるんだよ。

メリット

自動車ローンを外せる

たとえば自動車ローンが残っていて、上記の「所有権留保」になっている人の場合、そのローン会社を債務整理に巻き込むと、必然的に自動車は引き揚げられてしまいます。

これは、ローン会社が回収できなかった残債務を、担保物である自動車を売却することにより全部または一部の回収をはかるためです。(もし売却してもなお債務が残ればもちろんその支払い義務も残ります。)

このように、自動車ローンを債務整理することは「自動車そのものを失う」という点で債務者の生活に大きな影響をもたらすことがあります。

特に、地方都市などで自動車がなくては通勤できないといった条件の人にとって、自動車を失うダメージは計り知れないものがあります。

よって、そのような場合に自動車ローンを避けて手続きができる任意整理を選択することは大いに意味があるといえるのです。

銀行カードローンを外せる

消費者金融などに混じって銀行系のカードローンが債権者に含まれていることも多いのですが、このカードローンというのは債務整理においては要注意です。

カードローンの返済が滞ると、カードローンを持っている銀行の預金口座が凍結されてしまうことがあります。

そのような措置をするのは、カードローンの滞納分と、同じ銀行の口座の預金を銀行が相殺しようとするからです。

もし、その銀行口座が給与の振込口座であったような場合は大変です。給与がおろせなくなってたちまち生活が立ち行かなくなるような事態になるからです。

どうしても銀行の債務整理をしなければならないのであれば、給与振込口座を変えてもらうか現金支給にしてもらう等の方法もありますが、特に一定以上の規模の会社によってはこういった個々の要望には応じてもらえないこともあります。

ですから債権者の中にカードローンが含まれる場合に任意整理を検討するのであれば、銀行カードローンは外して手続きするのが弁護士の方針として(司法書士)当然の処理になっています。

連帯保証人を巻き込まずに済む

複数ある債権者の中で、連帯保証人をつけなくてはならなかった債務もあるはずです。

消費者金融などは連帯保証人をつける例がそれほど多くありませんが、日本学生支援機構の奨学金のように、連帯保証人もしくは機関保証のどちらかを必ず選ばなければならないような債権者もいます。

保証人付の債務はほぼ間違いなく債務整理によって連帯保証人に請求がいってしまいますので、それだけは避けたいという人も多いでしょう。

このような場合、もし全体を見て消費者金融の元本が減る可能性が高い(一部債権者を外しても任意整理可能)などの状況であれば、保証人つきの債務を最初から外しておくことによって影響を避けることができます。

外す債権者の判断ミスをする危険性がある

もし、この債権者を外しても大丈夫だろうと思って手続きを始めたとしても、途中からやはり任意整理では無理という状況に陥ってしまうことがあります。

たとえば「どうしても住宅を残したい」といって住宅ローンを外して手続きを始めたものの、他の消費者金融の債務が法定利率により、「利息引き直し計算」を取り入れたとしても、あまり減額しなかったので結局、月々の総支払額が非常に多くなってしまったということが考えられます。

また、取引履歴をチェックする事で、過払い金請求がある事が発覚したとします。

利息制限法で定められた利息以上の支払いをしている場合でも、過払い金がある会社から思ったように返還してもらう事ができなかったため、過払い金を使って残債務がある債権者に返済することができず、返済計画が狂ってしまい、最終的に任意整理で返済すべき額が増えてしまうこともあります。

結局、無理をして金額の多い債権者を外してしまうことにより任意整理の返済が途中で頓挫するようなことになると手続きを自己破産などに切り替えてまた最初からやり直しとなってしまいます。

そうなると、せっかく費用、時間をかけて行った任意整理が無駄だったことになりますし、破産管財人を置いたうえでの手続きは、更に費用が追加となってしまう事になりますから、本当にその債権者を外してしまって無理な状況にならないのか、弁護士(司法書士)と相談して慎重に検討し、回答を得る必要があるといえます。

借り入れの状況によって、債務整理の種類と、債務整理を取り入れる債権者を選ぶ事が大切なんだね。

自分一人で進めてしまうのではなく、法律事務所などの専門家に相談する事が大切だよ!

返済原資に不安を感じる場合には、弁護士事務所の無料相談などを利用してみよう。

管財事件の場合には、司法書士よりも弁護士の方がお勧めだよ。

任意整理は一部の債権者を選べるか・まとめ

- 債務整理の大原則は債権者の平等、ただし例外的に「別除権」「共益債権」などがある。

- 一部の債権者のみを優遇する「偏頗弁済」を行ってしまうと、自己破産のような場面で免責を受けにくくなることがある。

- 任意整理や特定調停では手続きの相手方債権者を選べるが、個人再生や自己破産では全債権者を巻き込んで手続きしなくてはならない。

- 一部の債権者を外して手続きするメリットとしては、自動車の引き揚げを避けることができる、銀行預金の凍結を防ぐことができる、連帯保証人への影響を避けられるなどがある。

- 一部の債権者を外して手続きするデメリットとしては、外す債権者の判断を誤ることで手続きが最初からとなり、無駄になってしまうことがある。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...