押し貸しの手口!勝手にお金が振り込まれたときの対応・対策を紹介

お金を借りた覚えがないのに、金融業者から勝手にお金が振り込まれていたんだ。 これって何?

借りた覚えがないのに勝手に口座にお金を振り込むのは、闇金による押し貸しの可能性が高いね。

押し貸しって何? 振り込まれたお金はどうしたら良いの?

闇金からの借り入れは、返済する必要がないから、押し貸しは返済する必要はないんだよ。 今回の記事では押し貸しの手口や対処法について、詳しく説明するね。

「押し貸し」とは、一般的にはあまり馴染みのある言葉ではありませんが、違法金融業者が行う強引な貸し方、取立て方の一つであり、法律知識のない一般の人が対処を間違えると深刻な事態に発展することがあります。

では、「押し貸しとは何なのか?」「押し貸しに遭ったらどのように対処すべきか?」について考えてみましょう。

押し貸しとは

押し貸しとは闇金融が取る手法の一種

押し貸しとは、言葉のイメージからわかるように「無理やり貸し付けておいて返済を迫る」という手法であり、ヤミ金が行う悪質行為の中でも特にたちが悪いものです。

ヤミ金の主な特徴としては

- 超高金利

- 過酷な取立て

- 過剰与信(支払能力がない人に大きすぎる金額を貸してしまう)

が挙げられます。

こういった行為をするのは貸金業登録をしていない業者が主流と考えられます。

以前であれば、ヤミ金でも合法的であるかのように見せかけるためにとりあえず登録しておくという状況がよくありましたが、近年は登録手続自体が厳格化しているため、無登録業者が主流と考えられます。

押し貸しとは「3.過剰与信」の極端な形に該当するものです。

押し貸しの手口

督促状が届いたら、どうしたら良いの? 振り込まれた元金だけは返さなきゃいけないよね?

ヤミ金の場合には、元金も返済する必要はないんだよ。

突然身に覚えのない振り込みがある

上記のように、押し貸しとは「頼まれてもいないのに勝手に貸してくる」行為のことですが、具体的には、申込も融資審査もないままある人の銀行口座に突然お金が振り込まれてくるというものです。

振り込まれた人は何か他の用事で通帳を記帳してみて「あれ?この振込みは何だろう?」と不審に思うことになります。

また、押し貸しの業者から取立ての連絡を受けて気づくということもあります。

もともとヤミ金ですから、金利は法を無視した超高金利であり、10日で3割~5割というのがよくあるパターンです。

よって、取立てが来る頃には元金の倍くらいの金額を請求されることもあります。

元本も返済する義務はない

ヤミ金から借りたお金については「元本部分も含めて返済する義務はない」という点を確認しておかなければなりません。

もちろん、押し貸しもヤミ金の一類型である以上、同じことです。

法律上の原因なく受け取ったお金は民法703条(不当利得)に当たるので、少なくともヤミ金に対し元本は返還するべきなのではないか?として議論されていたこともありましたが、これについては最高裁の平成20年6月10日判決で明確になりました。

判決の中では

「反倫理的行為にあたる不法行為の被害者が、損害を被るとともにその反倫理的行為によって利益を得た場合には、その加害者からの不当利得返還請求は許されない」

と言っています。

つまり、ヤミ金業者は自ら反倫理的な行為により貸し付けておきながら「お前が利益を保持しているのは理由がないから返せ」などと言える道理ではない、ということなのです。

注目すべきなのは例外を設けることなく「元本も含め全額につき返還不要」と明言していることです。

ただ、実際のヤミ金処理の現場においては、このような司法の判断が浸透しておらず警察でも間違った対応をしていることがあります。

「利息は払わなくていいけど、元本くらいは返したら」などと被害者に説教する警察官もいますので、惑わされてはなりません。

押し貸しに遭いやすい人とは

どんな人が押し貸しのターゲットになるの?

過去にヤミ金との取引がある人や、悪質商法などに騙された経験がある人がほとんどだね。

ヤミ金利用経験がある人

押し貸しとは上記のように「本人の銀行口座や携帯等の連絡先を知っている」ことが前提となってはじめて成立するものです。

そのような悪質業者に自分の情報を知られるようなきっかけがあった人が一番狙われやすいといえます。

典型的なのは過去に闇金業者と取引したことがある人です。

お金にルーズ、得体の知れない業者から借りることに抵抗がない(あるいは借りざるを得ない)、脅せば支払うという条件が揃った人は彼らにとっては良いカモなのです。

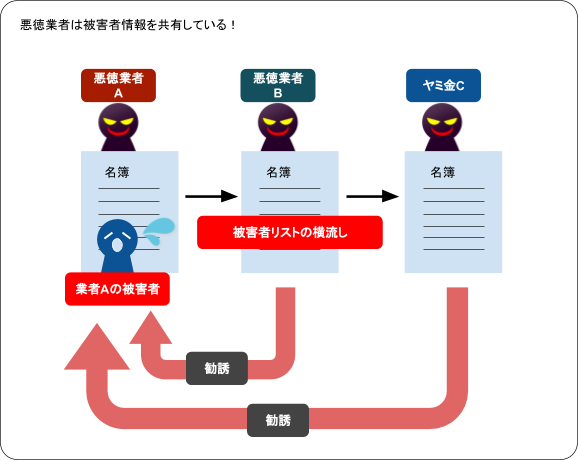

悪質商法に引っかかったことがある人

健康食品や羽ぶとんなど世の中には訪問販売や悪質商法が溢れていますが、こういった類のものに手を出したことがあり、自分の個人情報を知られている人はやはり狙われやすくなります。

裏社会、闇の業者というのは水面下で繋がりがあることも多く、騙されやすい人、いわゆる「カモリスト」が彼らの間に出回っているからです。

押し貸しの対処法

押し貸しにあってしまったらどうしたら良いの? 放置していても問題はないの?

そのまま放置していると、何度も督促状が届いたり、電話がかかってくることがあるから、専門家に相談するのがベストな方法だよ。

専門家に相談する

不幸にも押し貸しに遭ってしまった場合、すぐ弁護士(司法書士)に相談に行きましょう。

もちろん、自分でその業者に電話をして「返済しませんから」と言い切ることができる強さがある人はそのように対応すればよいでしょう。

しかし、正規の消費者金融などとは違って非常に違法性の高い業者ですからあらゆる手段で脅しをかけてくることも考えられ、素人が一人で太刀打ちするのは難しいこともあります。

実質的に生活に影響が出てしまう前に相談することが大切です。

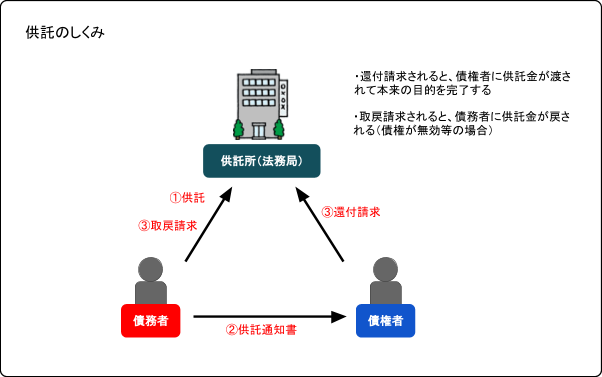

供託する

「供託」というのは、債務者が借りたお金を返そうとしても

- 債権者が受取りを正当理由なく拒否する

- 債権者の住所がわからない

- 債権者が死亡していて相続人が誰かわからない

といった理由で返済できない場合に債務者が「供託所(法務局にある)」に返済するお金を預けておくというものです。

最終的には債権者(=被供託者)が権利を行使して受け取る(還付請求)か、供託の原因が無効だった、または消滅したなどの理由で債務者(=供託者)がお金を返してもらう(取戻請求)か、どちらかになります。

供託のそもそもの趣旨は返済したくてもできない、でも黙って期限を過ぎれば損害金などが発生してしまうため、それを防ぐためにある制度です。

押し貸しから勝手に振り込まれたお金を保持しておくのが気持ち悪いという人は供託制度を利用できる場合もあるでしょう。

ただ、債権者の情報がどの程度必要なのか?どのような添付書類をつければ受領してもらえるのかなどの問題もあるため、100%この方法が使えるとは言い切れません。

供託を考える人はまず最寄りの法務局に相談してみましょう。

押し貸し被害に遭った口座は解約するべきか

押し貸しは何度も行われることがあるの?

そうなんだ。 他の闇金業者から押し貸しに遭う事もあるから、押し貸しに遭った口座は出来るだけ早く解約しよう。

なぜ押し貸しに遭ってしまったのかと考えると、やはり闇の業者に自分の情報を知られてしまったことが原因なので、現在の業者との関係だけを切るだけでは足りず、根本的な原因を元から断たなくてはなりません。

銀行口座や携帯電話は必ず消滅させる

押し貸しに使われてしまった口座は早めに解約し、確実に消滅させましょう。

また、携帯電話ですが、弁護士(司法書士)に闇金処理を依頼した場合は電話ごと預かった弁護士が自ら闇金からの督促電話を受け、その場で介入を伝えてくれる人もいます。

そのような対応をすれば、闇金側にも弁護士(司法書士)がその債務者を完全にコントロールしていることが伝わるため、それ以上は手を出しづらくなります。

一通りの介入通知や「もう返済しない」旨のやりとりが済んだら1カ月以内にすみやかに解約し、別の会社で携帯電話を契約し直すべきです。

押し貸しに遭った場合の注意点

押し貸しに遭ってしまったらどんな事に注意すれば良いの?

毅然とした態度で返済はしないと伝えることだね! 言われるままに返済し続けてしまうと、良いカモだと思われてしまうから言いなりになってはいけないよ。

不審な振り込みがあったら調べておく

押し貸しの業者がよく使う手法としては、あまりに多額を振り込むと本人が何らかの機関に相談したりする危険があるので、3万円程度の比較的少額を振り込むというものがあります。

このくらいならもともとお金にルーズな人の場合、本人が「あれ?自分が何か忘れているだけだろうか?」と思ってそのまま放置してしまうことが多いからです。

たとえ少額であっても、不審な振り込みを見つけた時点で自分が取引している業者なのか、そうでないのかを明確にしておく方がよいでしょう(最近は悪徳業者や闇金サイトの情報がネット検索で出てくることもよくあります)。

もし督促電話がかかってきた時に自分できっぱり返済を断れる人であればそのままにしておくのも一つの方法かも知れませんが、脅しに屈しないという自信がない人はあらかじめ弁護士に相談しておく方が安心でしょう。

警察をあてにし過ぎてはいけない

警察の意識、闇金被害への対応も「昔よりだいぶマシになった」と言う法律家が多いのですが、依然として地域の警察署に掛け合っても対処方法が不適切である場合もあります。

取立てにおける暴言、居座りなどを見かねて通報すると警察官がやってきて「当事者で話し合いなさい」「あなたも借りたんだから返さないとね」などと言われることもないわけではありません。

らちが明かないと感じたら、警視庁生活経済課の「悪質金融事犯取締本部」に「闇金被害相談」をして対処をお願いするというのも一つの方法です。

※警視庁総合相談センター(電話:#9110または、電話番号:03-3501-0110)

言いなりになってはいけない

闇金業者全般に言えることですが、「気が弱い人」「罪悪感を感じやすい人」を狙い撃ちにし、脅して返済させるというのが彼らの常套手段です。

近年は「ソフト闇金」と呼ばれる初期の対応が紳士的な業者もあるものの、そのような業者であっても、いざ返さないとなったら態度が豹変することは想像に難くありません。

よって、取り立ての電話がかかってきた時に謝ったり、弱腰になることは厳禁なのです。

- 「自分は融資の申し込みをした覚えはない。」

- 「正当に契約したものではないから返済する義務はない。もう連絡しないでほしい。」

- 「弁護士にも警察にも連絡する。」

ということを明確に伝えることがヤミ金と手を切る一番効果的な方法です。

彼らも「もう脅しても取れない。こいつに言っても無駄だ。」と思えばそれ以上の時間と手間はかけないものです。

弁護士(司法書士)に相談する

弁護士に相談する場合には、いつ相談に行けばよいのかな?

押し貸しに遭ったらすぐに相談に行くのがお勧めだよ。 ヤミ金への対策を取ってくれる弁護士を探して相談してみよう。

数が増えないうちに相談する

押し貸しに遭い、その勢いや嫌がらせに負けてしまって返済しなければならない気持ちになり、また他のヤミ金業者から借りてしまったという人もいるでしょう。

1社から借りたものを返済するために新たなヤミ金5社から借りてしまったというのも珍しい話ではありません。

押し貸しが発覚した段階で、なるべく他の業者の数が増えないうちに弁護士(司法書士)のところに駆け込む方が早く解決できる可能性が高いといえます。

弁護士、依頼者のあるべき対応とは

ここのところは正規業者のように事務所を持たず、携帯電話1本で商売する「090金融」がヤミ金の主流になっているため、弁護士の方でも電話を使い、口頭で交渉するしかないという状況が多いのではないでしょうか。

弁護士がどのよう闇金対応をしているのかという点については、事務所によってその姿勢がかなり異なると思われます(闇金専門でそれだけやっているという弁護士はあまりいないでしょうが、得意、不得意というのはあるはずです)。

正規業者と違って一筋縄ではいかないため、独自の交渉方法を持っている弁護士もいるでしょう。

ただ、やはりそこには一定の基準があり、たとえば弁護士の東京三会(東京弁護士会、第一東京弁護士会、第二東京弁護士会)による東京法律相談連絡協議会では、ヤミ金被害の処理方針について次のように定めています。

- 名目の如何を問わず、ヤミ金に対しては1円の金銭も返還しない。

- ヤミ金に対し、依頼者が支払った金銭の返還請求をする。

- 刑事告訴、告発及び行政指導申告を積極的に行う。

弁護士がこういった方針を打ち出している以上、依頼者もそれに従っていくべきであり、脅しに屈してまた新たなヤミ金から借りるようなことが決してあってはなりません。

中には弁護士に隠れて特定の業者にだけ返済をしたり、弁護士に伝えていなかった業者に返済するために受任後にもかかわらず新たなヤミ金に手を出してしまう人もいます。

追加の借入が発覚したら即時辞任という弁護士もいますが、多少気が長い人でも3回同じことを繰り返せば辞任ということがほとんどのようです。

弁護士にとってもヤミ金処理というのは本当に骨が折れる過酷な仕事だということを、依頼者側も知っておかなければなりません。

一度依頼した弁護士との信頼関係を決して裏切ることのないよう、一部の債権者を隠す、内緒で追加の借入をするといったことは絶対に避けるようにしましょう。

押し貸しの手口と対策、まとめ

押し貸しの手口と対処法について、良くわかったよ。 身に覚えのない振り込みには注意が必要だね!

押し貸しに遭ったらラッキーと思ってそのまま放置してしまうと、嫌がらせ闇金による迷惑行為を受けてしまう事もあるから、出来るだけ早く対処しよう。

- 押し貸しとは、銀行などの口座に本人の許可なくお金を振り込み、返済を迫るという手口であり、ヤミ金の「過剰与信(貸し過ぎ)」の一番極端な形である。

- 押し貸しはそもそもヤミ金の一形態であるため、元本も含めて返済の義務はない。

- 押し貸しに狙われやすいのは、過去にヤミ金を利用したことがあって口座番号などの情報を知られている人や、詐欺など悪徳商法の被害にあった経験がある人が多い。

- 押し貸しの被害に遭ったら法律専門家に相談する、供託するなどの方法がある。

- いったん押し貸しやヤミ金に知られてしまった携帯電話や口座情報が漏れた銀行口座は解約し、完全に消滅させておくべきである。

- 押し貸しの強引な取立てには決して弱腰になってはならず、返済しないこと、連絡しないでほしいことを明確に伝えるべきである。

- ヤミ金は弁護士(司法書士)に処理してもらうのが一番早い解決方法だが、その際は絶対に依頼先事務所に一部の業者を隠したり、特定の業者にだけ返済したり、新たな借り入れをするようなことがあってはならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...