クレジットカードの使いすぎで支払い滞納・払えないとどうなるの?分割返済は可能?

クレジットカードの支払いができなくなると、すぐにカードが使えなくなってしまうの?

カード会社によって対応は変わってくるんだ。

クレジットカードはとても便利だけれど、使い方を間違えてしまうと、借金に苦しむことになってしまうから、注意が必要だよ。

今回の記事では、クレジットカードの使い方や、使用の注意点、返済が困難になった時の対応について、詳しく見ていこう!

近年、インターネットショッピングがすっかり身近になり、電子マネー等の浸透もあいまって世の中はますますキャッシュレス化が進んでいます。

クレジットカードで代金決済をする機会が増えた人も多いのではないでしょうか。

カード決済は便利である反面、どうしてもお金を使った感覚が薄くなりがちですので、ついつい使い過ぎてしまって明細を見てから「しまった!」ということにもなりやすいものです。

では、クレジットカードを持つにあたっての注意、滞納するとその後どうなるのか?

滞納しそうな時はどのように対処したらよいのかを考えてみましょう。

クレジットカードを適正に利用するために

クレジットカードを持つこと自体が怖い・・と考える人もいますが、使い方のツボを心得て自分なりのルールを守れば、ポイントがたまる、提携店での割引を受けられる、海外旅行保険が付帯しているなどのメリットも数多くあります。

しかしその一方で、身の丈を考えずに使い過ぎてしまい、滞納が続くようなことになれば会員資格の喪失だけでなく督促、訴訟、財産の差押えといった事態まで発展してしまうこともあります。

クレジットカードを持つ人が必ず押さえておきたい注意点を確認してみましょう。

キャッシング枠はなるべく外す

クレジットカードの利用は基本的にショッピングだけにする、キャッシングは利用しないと決めておくことがおすすめです。

なぜなら、キャッシングができるようにしておくと

- 銀行からお金をおろす感覚で借金をしてしまう

- 高い利息を払わされることがある(消費者金融と同じくらいの会社もある)

という状況になりやすいからです。

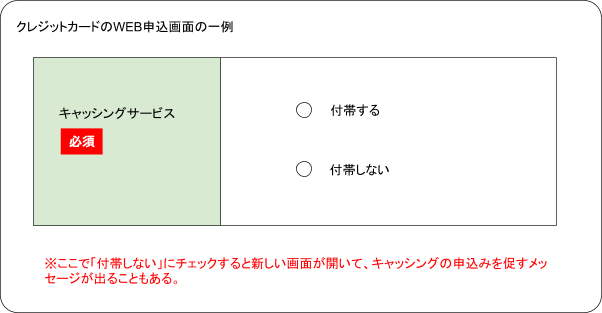

クレジットカードを作成する際に「キャッシング枠を外してください」という意思をカード会社に明示して最初からお金を借りられないようにしておくことが大切です。

最近はクレジットカードの申込みをウェブ上でできることも多いのですが、「キャッシングを附帯しない」というチェックボックスがある場合もあるため、その場合は忘れずにチェックを入れておきましょう。

ここでキャッシングを附帯しないようにするとキャッシングをおすすめするようなメッセージが出るカード会社もあるのですが、決して気持ちが揺らいではなりません。

「クレジットカードはショッピングのために保有する」が鉄則です。

ショッピング枠も上限を決めておく

ショッピングについては、順調に支払いをしていると勝手に利用可能枠が上げられてしまうことがあります。

何故こういうことをするのかというと、一言で言えば「真面目に払ってくれるお客様にたくさん使ってほしいから」に他ならないのです。

しかし、油断してうっかり使い過ぎる、カードを落とした時のリスクが高まるなど、勝手な増枠が利用者側にとって迷惑になることもあるのです。

節度を持った利用をするためにも「〇万円以上には増枠しないでください」などの制限をカード会社に伝えておくことです。

家電の買い替えなどで枠が足りないと感じた場合は「3カ月」などの制限付きで「一時増枠」の処理をしてもらえる会社もありますので、通常からあまり多めの枠を設定しておかないことです。

基本、2回払いまでを心がけ、年会費等も抑える

クレジットカードは通常、一括払いまたは2回払いまでであれば金利、手数料はかかりませんので極力一括、無理でも2回払いまでに抑えるようにしましょう。

また、年会費も何年もカードを持ち続けていれば馬鹿にならない金額になります。

年会費が高い分色々なサービスが付帯しているカードもありますが、それが自分にとってあまり必要ではないこともあります。

サービス内容をよく見極め、できるだけ自分にとってのメリットが大きく、かつ年会費が安いカードを選びましょう。

リボ払いは使わない!

「リボ払い」については、その仕組みをよく知らずに使ってしまう人も多いようです。

リボ払いというのは、買い物したものの金額を問わず月々の支払いを定額にしてもらえるという支払方法で、一見とても利用しやすいように感じますが、手数料が高く設定されていることが多いため、使い方を間違えると予想もしていなかったような状況になります。

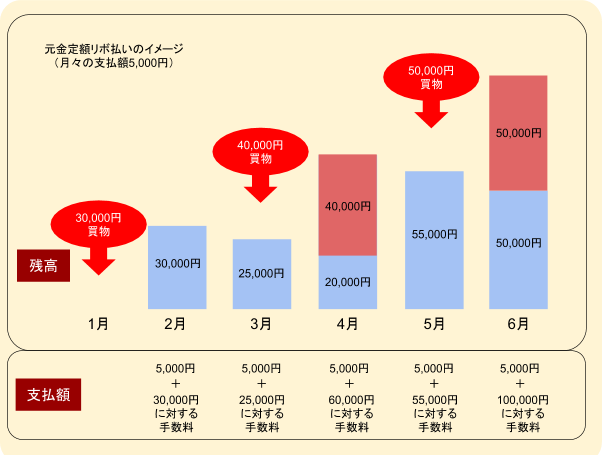

1回だけの利用であればまだ先が見えやすいのですが、この図のように後から利用額が積み重なっていくことで、今どの買い物について支払いをしているのか、それがどこまで続くのかがわかりづらくなってきます。

また、月々の支払額をあまり少なくしてしまうと最終的に自分が想像していたよりもはるかに高い手数料を払わされてしまっていることもあります。

あるカード会社のリボ払いを利用した場合、どのような支払額になるのかシミュレーションしてみましょう。(実際にそのカード会社のシミュレーションページで自動計算したものです)

利用日 2018年8月1日

元金 300,000円

月々支払額 5,000円

年利15.00% でショッピング

支払完了 2023年8月の支払日

支払総額 413,831円

元金が300,000円だったのに対し、支払総額は413,831円にものぼります。

手数料は銀行のATM手数料などと同じく、利用者にとっては何の見返りもないお金です。

その手数料を 113,831円も払わなければならないのですから、これが複数の買い物になった場合、どれほど無駄なのかがよくわかるでしょう。

逆にカード会社にしてみれば、リボ払いを利用してくれる人はいわば「手数料をたくさん払ってくれる上客」です。

支払日が近づいてくると、「リボに切り替える」ことをすすめてくるようなメールが送られてくることもありますし、請求の明細に「リボ払いご希望の方はご相談ください」といった内容が書かれていることもあります。

カード会社としては、儲かるリボ払いにどんどん客を誘導したいわけです。

しかし、支払いが苦しい人が安易にリボ払いに切り替えると、一時的には楽になるかも知れませんが長期で見れば結局自分の首を絞めてしまうこともあります。

2回払いまでで購入できない商品は「本当に今、自分に必要な物なのか?レンタルで済ませる、今持っている物を修理して使い続けるなどの選択肢はないのか?」を再考してみましょう。

クレジットカードの支払いを滞納するとどうなるの?

クレジットカードを滞納すると、最終的にはどうなっちゃうの?

最悪の場合、裁判や、差し押さえになってしまう事もあるし、債権が譲渡されてしまう事もあるんだよ。

では、もし本当にクレジットカードで利用した分を決済できない!という事態になったらその後どうなるのでしょうか?

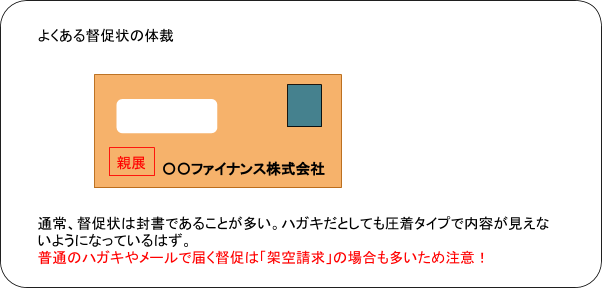

督促が届く

何の連絡もせずに決済期日を過ぎ、指定の金融機関から口座引き落としができなければ最初は「支払いをお忘れではないですか?」といった確認のような形の文書が送られてきます(電話が来る場合もあります)。

この時点で連絡を入れ、事情を説明するとある程度待ってもらえることもありますので、初期の対応は重要です。

最初の督促が来ても支払わずにいると2回目、3回目と段々法的措置を匂わせるような文書に変わってきます。

待ってもらっても支払いができない状況になってしまった場合、訴訟などを起こされる前に弁護士(司法書士)に相談に行くべきです。

具体的な文書の例などは下記リンクの記事で解説しています。

一括請求される

カード代金の延滞を放置していてまだ待ってもらえる「リミット」は大体3カ月程度であることが多いようです(カード会社によって対応は違います)。

ここまで放置してしまうと、カードの会員資格喪失と残債務の一括請求をされる可能性が高くなります。

また、損害金(延滞金)がかなりの金額にのぼっていることもあります。

月々の支払いを滞納していた人が残額一括請求プラス遅延損害金の支払いに応じられる可能性は極めて低くなりますので、この段階までいったら現実的には何らかの債務整理をしなくてはならなくなることが多いのではないでしょうか。

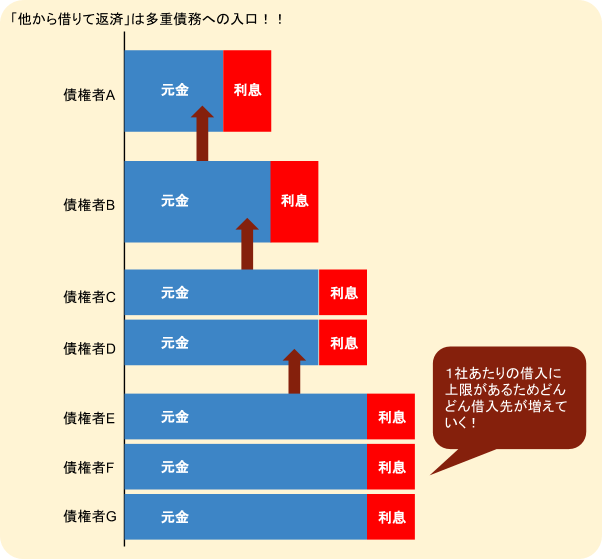

逆に、絶対にやってはいけないのは「他から借りてきて返済する」ことです。

そのようなことを始めてしまうと、いわゆる「自転車操業」になって借金を膨らませるだけですからまったく意味がありません。

時々、クレジットカード系の解説サイトなどで「ショッピングの代金が支払えない時の現金調達方法」として、消費者金融やカードローンをおすすめしているものがあります。

しかし、そのサイトを作った人の意図を冷静に考えてみると結局、ローン会社などの申し込みに誘導させ、ローン会社からその手数料を得るということであり、読者の利益を考えてのアドバイスではありません。

そういったサイトでは「1回か2回だけなら利息も安い」「少額だから大丈夫」「みんな借りているから」・・とあらゆる言い方で申し込みへのハードルを下げようとしてくるのですが、本当に少額なのであれば何度か日雇いのアルバイトでもすれば十分なのです。

「借金を返済するための借金はしてはいけない」

これは決定的な破綻を回避するためにとても大切なことです。

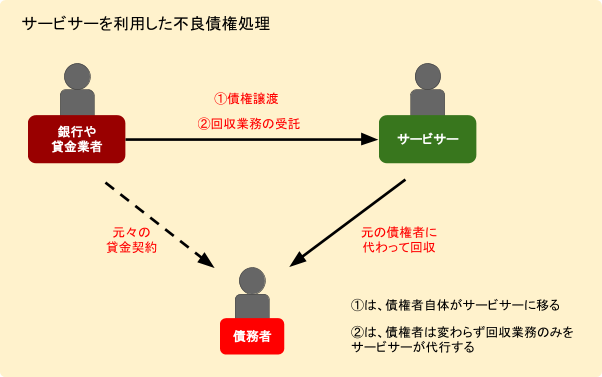

債権譲渡されることがある

消費者金融などもそうですが、クレジットカード会社では滞納した顧客に対する債権を自分で回収せず、「サービサー(債権回収会社)」に売却することがあります。

※上図では貸金契約の例を挙げていますが、クレジットカード会社の場合も同じ構造になります。

ある日突然、知らない会社からの封筒が届いて、詐欺ではないかと思って処分してしまう人もいますが、このようなケースでは一応その文書をよく読み、真偽をしっかり確かめることが大切です。

元の債権者としては債権を譲渡することで回収にかかる手間やコストを省けるというメリットがあるのです。

もし、サービサーから請求書が来た場合、分割払いなどの交渉をすることも可能ですが、もともとサービサーは元の債権者からかなり安い金額で債権を買い取っています。

よって、債務者側の交渉次第では支払金額の減額が可能なこともあります。

債務者の現状から見て「分割なら支払い可能」という金額まで減額できるかどうか、交渉してみることも一つの方法です。

裁判、強制執行(差し押さえ)となる

利用者がカード会社、またはサービサーの請求を無視し続けた場合、裁判所を通じた裁判や支払督促といった手続きに移ることになります。

この手続きに入ると、裁判所からの「裁判期日」などの内容が書かれた封書が届きますので、これを無視するようなことは絶対にあってはなりません。

なお、ハガキ一枚で公的機関からの「強制執行」「法的措置」などを匂わせ、支払いを促すようなものは間違いなく詐欺ですので焦って支払ってはいけません。

裁判所からの重要な通知は必ず封書で来るはずだからです。

もし裁判などになったとしても途中で裁判官から「和解」を促されることも多く、支払い可能な方法を話し合って和解調書を作成し、終結することもあります。

また、債務者が欠席したとしても債権者に勝訴判決を出すことができます。

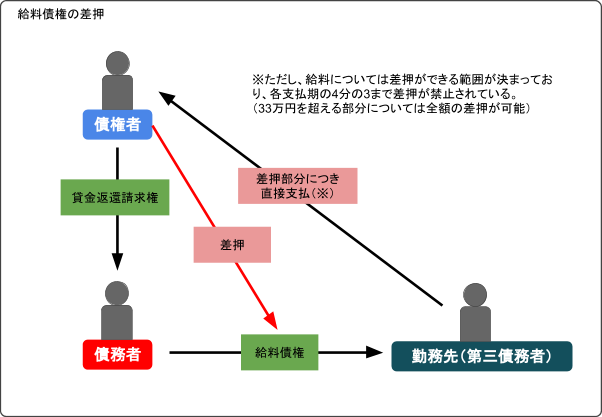

勝訴判決や和解調書があればそれは「債務名義」と呼ばれますが、判決等で決めた内容が守られなければいよいよその債務名義を使って給与や預金、不動産などの差押えをすることができる状態になります。

特に、給料債権の差押えは勤務先にも知られることになりますので会社に居づらくなるという状況も考えられますから、この段階までいくことは避けたいものです。

カードが使用停止になるのはいつか

「クレジットカードの支払を滞納しているといつ使用できなくなるのか?」というのは、各カード会社が独自に基準を設定しており、そのタイミングが一律ではありません。

一般的にクレジットカード決済で指定された銀行口座の口座引落しができないと何らかの形(電話、圧着ハガキなど)で連絡が来ますが、その中で「再引落日の案内」がされることもあります。

最初の支払日に引き落とし口座で決済できないと即、カードを止められる会社もありますが、再引落日が設定されていてそこまでは待ち、そこで引落すことができなければ止められる、というところもあります。

結局、自分の利用するカード会社に問い合わせてみるのが一番早くて正確な情報を得る方法です。

クレジットカードが強制解約になってしまう場合とは

クレジットカードは、強制的に解約になってしまう事もあるって聞いたんだ。

どんな時に強制解約となるの?

規約違反が発覚すると、強制解約となってしまうんだよ。

どんなことが規約違反になるのか、詳しく説明するね。

今保有しているカードが一時的に止められるだけならまだしも、さらに深刻な事態として「カード会員としての資格そのものを失う」ということがあります。

長期滞納

滞納、さらには連絡もないといった不誠実な状況であれば上記のように数回の督促、裁判、差押えと進んでいきますが、滞納を解消せずに2、3カ月程度放置すれば一時的なカードの停止では済まず「強制解約」扱いになることもあります。

こうなると、個人信用情報機関に事故情報がついてしまう(=ブラックリスト)だけではなく、そのカード会社で「社内ブラック」という状態になってしまいます。

現金化などの規約違反行為

延滞の他にもタブーな行為として「利用方法などにおいてカード会社の規約に違反した場合」があります。

たとえば・・

- 申し込み時の記載事項で重要な部分に虚偽があった

- 他人に勝手にカードを使わせた(名義貸し)

- クレジットカードの現金化など、禁止されている方法で利用した

などは、おそらくすべてのカード会社で「アウト」となる行為でしょう。

通常あまり読まないかも知れませんが、カード契約時の約款に細かい規則(なにが違反になるか?)が書いてあるはずです。

新たなカードを作ることは可能か

こういった事由で強制解約となれば、その会社で「違う種類であっても」新しいカードを作ることは不可能でしょう。

信用情報機関の金融事故情報であれば5年~10年待てばその情報が消えることによって「他のカード会社のカードなら」審査に通るようになります(本人であれば「信用情報開示報告書」で現状を確認できます)。

しかしこのように「特定のカード会社から、要注意顧客としてマークされてしまった」場合はもう半永久的にその会社とは取引できないことも十分考えられます。

カードの支払いができない時にするべきこと

クレジットカードの返済ができなくなってしまった場合には、どうしたら良いのかな?

まずはクレジットカード会社に連絡をしよう。

今後返済の見込みがない場合には、弁護士などの専門家に相談に行くのがお勧めだよ。

とにかくまず連絡する

一番カード会社への印象が悪いのは

- 黙って延滞すること

- 督促が来ても無視すること

でしょう。

どんな人でも病気や失業、突然の大きな出費といったリスクはあります。

もし、1カ月か2カ月、病気などで減収したり、冠婚葬祭など予測できなかった臨時の出費が発生して支払いが厳しいといった事情があれば、相談すれば待ってもらえることも多いので、黙って延滞することだけは避けたいものです。

リボ払いへの切り替えはNG

上記のようにリボ払いとは、かなり無駄な手数料を払わされる上に支払いの終期が見えなくなりやすい、恐ろしいシステムです。

リボ払いにすれば楽になりますよ・・と言わんばかりのメールや手紙につられてついつい切り替えてしまい、無限に支払いが終わらないのでは?と思うような「リボ地獄」に突入しないよう気を付けたいものです。

状況が改善しない見込みなら法律家に相談

- 他から借りて返すのは最悪な方法

- リボ払いは無駄なので避ける

と説明してきましたが、カード会社に相談してしばらく支払いを待ってもらっても解決しないような借金なのであれば、法律家の手を借りて任意整理、個人再生、自己破産などを行うのが一番確実な方法です。

そのクレジットカードの支払ができないことがきっかけで弁護士(司法書士)に相談したら他の消費者金融の利息が払い過ぎになっていたので、取り戻した過払い金でクレジットカードの方を完済できた、などという幸運な事例もあります。

とりあえず無料相談だけ行ってみて債務整理手続きを依頼しないという選択肢もあるわけですから、今の事情を話してみて有効な解決方法につきアドバイスを受けることがおすすめです。

クレジットカードの支払い滞納をするとどうなるのか、まとめ

クレジットカードは使い方に注意しなければいけないんだね。

リボ払いが危険なんて知らなかったよ!

クレジットカードを使用する時には、返済できるのかどうかをよく考えた上で使用することが大切だよ。

返済が困難になってしまった場合には、思い悩むのではなく、まずは専門家に相談しよう。

- クレジットカードを利用する際の基本的な心得とは、

「キャッシング枠は外しておく」

「利用枠が勝手に上がり続けないよう、カード会社に上限を伝えておく」

「2回払いまでにする、リボ払いは利用しない」

といったことである。 - クレジットカードの支払いを滞納すると、

「督促」→「一括請求」「(場合によっては)債権譲渡」→「裁判、強制執行(差押え)」のように進んでいく。 - クレジットカードの引き落とし日に決済できない場合、その日にすぐカードが使えなくなるのか、再引落日まで待ってもらえるのかはカード会社により対応が異なる。

- 一時的なカードの利用停止だけではなく会員資格そのものを失う(強制解約)となる事由としては「申込書類について、重要な事項の虚偽記載」「長期滞納」「不正使用」などがある。

このようにそのカード会社で社内ブラック入りしてしまうと、半永久的にその会社のカードは作れなくなることがある。 - クレジットカードの決済日に支払いができない見込みなのであればすぐカード会社に連絡する。

しばらく待ってもらってもなお支払いが難しい状態が予測されるのであれば弁護士(司法書士)に相談し、場合によっては債務整理を検討する方がよいこともある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...