リボ払いを死ぬまで返済しないとどうなるか

リボ払いはずっと支払い額が変わらないんでしょ?

だったら死ぬまで借りていても、返済額が変わらないから問題ないよね?

そんなことはないよ!

リボ払いは借り入れ限度額があるから、死ぬまで借り続けることはできないんだよ。

今回の記事ではリボ払いを借り続けるとどうなるのか、詳しく見ていこう!

リボ払いは月々の支払額が固定されていたり、ポイントがたまりやすい専用カードがあったりと消費者にとっては一見便利で使いやすいように思えます。

しかしリボ払いとは、いったん使い方を間違えると、元金がまったく減っていないなど取り返しのつかない借金地獄に突入してしまう「悪魔のシステム」ともいえます。

ずっとリボ払いで定額を支払い続けていれば、死んだらチャラになるんだから得なのではないか・・と単純に考えてしまった人は要注意です。

こちらの記事では

- 永遠にリボ払いし続けることはできるのか?

- リボ払いが終わらないうちに死んでしまったらどうなるのか

などを考えてみましょう。

リボ払いは死ぬまで返済している方が得?

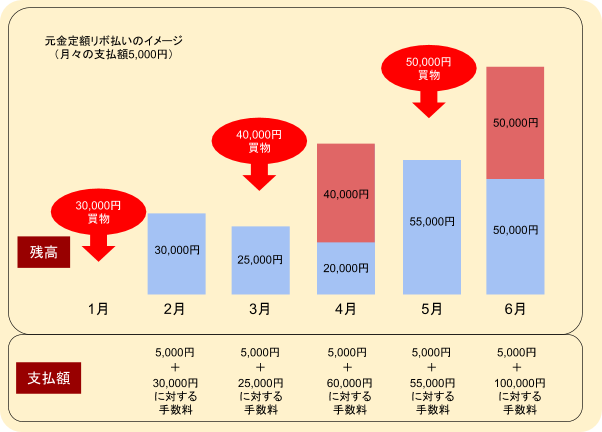

リボ払いとは、下記のように月々定額の支払いを続けていき、元金がすべて返済されるまで元金に対する手数料もかかってくることになります。

社会人になって間もない人などは特にそうなのですが、まだお金に対する情報量がない時期に勧誘を受け、リボ払いを深く考えず利用してしまうことがあります。

「生活費で精いっぱいで、欲しい物を買う現金が足りない」などの事情でずっとカードを使いリボ払いにし続けていると、ある時気がついて確認したら完済まであと10年かかることになっていた・・のように恐ろしい事態を招くことがあります。

長期に渡り返済を続けていれば今までにいくら使ったのか、元本がいくらで手数料や利息をどのくらい払ったのか、などが全くわからなくなります。

結果、いつの間にか膨大な手数料を支払わされていた、という状況になることは必至です。

また、死ぬまでずっと使い続けることはできないこともあるのです。

仮に死ぬまで使えたとしても、残った借金を相続人に背負わせてしまう危険もあります。

では、リボ払いを長期間続けることのリスクについてもう少し詳しく見てみましょう。

リボ払いを継続しない方が良い理由

リボ払いを利用し続けるとどんなデメリットがあるの?

借りれ限度額に到達すると、今以上借り入れをする事ができなくなってしまうし、手数料や金利分の支払いは非常に膨大な額となってしまうんだよ。

カードには限度額がある

リボ払いを永遠に続ける、といっても思ったより難しいものです。

なぜなら、クレジットカードには「利用限度額」が存在するからです。

限度額を超えた場合、もうそのカードの利用はできなくなってしまいます。

利用限度額はその人の与信状況により決まり、俗に「枠」とも呼ばれています。

要するにクレジットカード会社側から見てその人に「いくら貸してよいのか、どのくらいまでなら貸倒れのリスクを回避できるのか」という目安金額のことです。

これは各会社の判断によるものであり、業界全体で明確な基準があるわけではありません。

ある人がA社では50万円の枠しかもらえなかったがB社からは80万円の枠をもらえた、ということも十分考えられるのです。

では利用限度額とは、そもそもどうやって決まるのでしょうか。

クレジットカードに限らず住宅ローンやオートローンなども同じですが、「(経済的な意味での)信用力」を決める要素は次のようなものです。

利用者の年齢

若い年代(20台前半)であればまだ一般的に仕事が安定しておらず、信用力も低いのが一般的ですが、長期返済するタイプのローン(住宅ローンなど)ではむしろ若いことがプラスに働く場合もあります。

利用者の年収

年収はもちろん返済能力にダイレクトに影響するため一番大切な要素の一つです。

利用者の勤務先、勤続年数

勤務先の規模はリストラや倒産の危険を考えたらやはり大きい方がよいといえますが、それと同じくらい大切なのが「勤続年数」です。

仕事をすぐ辞めてしまうような人であればやはり貸倒れリスクは高まりますので利用限度額もそれなりに抑えなければならないことになります。

持ち家か、賃貸か

利用者の自宅が持ち家か賃貸かということも信用力に影響を与えます。

何故かというと、自宅を購入できる人はやはりそれなりの経済力、信用力があるということもありますが、「何かあっても簡単には逃げない」という意味で債権者側が安心感を持てるという事情もあります。

信用情報機関の情報

過去に「金融事故(長期滞納や債務整理)」を起こしたことがある人は、「信用情報機関」と呼ばれる機関にその情報が掲載されています(いわゆる「ブラックリスト」)。

信用情報には正常な返済も含め記録が残っていますが、仮にブラック情報がある人は借入れ自体ができなかったり、借入額を希望より減額されたりすることがあります。

自社の返済履歴

ブラックリストは他社の返済履歴も含めての記録ですが、債権者は特に自社との過去の取引で事故を起こした人については慎重になります。

他社のブラック情報であれば5年、10年など一定期間後にはもう記録が見られなくなるので影響がなくなります。

しかし「自社の事故履歴(社内ブラック)」についてはそれらの期間を過ぎてもずっと残ってしまうため、事故を起こした会社ではずっと融資の審査に通らない、いわば出入り禁止のような状況になってしまうのです。

金利や手数料を支払い続ける事になる

死ぬまでリボ払い、つまり数十年単位でリボ払いの支払いを続けることは、総期間で換算すると相当な手数料を支払うことになります。

仮に利用限度額を超えてしまってクレジットカードが使えなくなった場合、もうそのカードを使うことができないのに支払いだけが毎月毎月発生する、という、絵に描いたような「借金地獄」の様相になります。

利用限度額を超えるとどうなる?

利用限度額を超えるとどうなるの?

リボ払いの場合、毎月返済をしていても、手数料や金利ばかりの支払いとなっていて、元金が減っていないことが多いんだ。

そのため、1ヶ月分返済したからといって、また借りられるようになるわけではなくて、借金地獄に陥っている事は変わらないんだよ。

上記のように、クレジットカードの利用限度額はその人ごとの「与信」によって決まり、それを超えると店頭で提示しても「このカードは利用できなくなっているようですので他のお支払い方法でお願いします」と言われることになります。

もちろん、カードリーダーに通した際にエラーが出るだけですので、その理由が買い物をした店舗の店員にわかるわけではありません。

また、利用限度額を超えたからといってカード会社からの取立てが厳しくなるわけでもありません。

新たな利用ができないだけで淡々と返済していけばよいことにはなりますが、上記のように使えないカードをただただ返済だけしていく、というのは精神的にも相当きつい状況であるのは間違いありません。

死んだらリボ払いはどうなるの?

でも自分が死んでしまえば、借金なんて関係ないよね?

確かにそうだけど、借金は相続されるから、親族に迷惑が掛かってしまう事になるんだよ。

では、ずっと返済を続けていたとして自分がそのまま亡くなったらどうなるのでしょうか?

すべてをチャラにする、ということができるのか確認してみましょう。

死んだら借金は相続人に引き継がれる

ある人が死亡するとその人の名義だった財産価値のあるものはすべて法律上の相続人に「相続」されます。

相続というと財産が入ってくるイメージしかないと思いますが、「負の財産=借金」も相続の対象になるのです。

つまり、原則的には完済するまで相続人が払い続けなければならないのです。

自分が作った借金によって配偶者や子供、場合によってはその他の人にまで迷惑がかかることになります。

では、誰にどこまで引き継がれるのかを確認してみましょう。

日本の民法では「法定相続人」というものが決められており、その人たちだけが法的な立場で相続人となります。

ただし、民法で決められた相続する割合(法定相続分)は、法定相続人全員による遺産分割協議をすることで変えることもできます。

ただ、借金の場合は話が別です。

たとえ、「長男だけが借金を相続する」と相続人の間で取り決めをしても、それを債権者に一方的に主張することはできません(債権者が承諾した場合は債務を一人が引き受ける手続きをすることもできます)。

具体的に借金を引き継ぐ相続人は誰なのかを見てみましょう。

- 配偶者がいる場合、離婚したり先に死亡していなければ必ず配偶者が相続人となります。

- 配偶者とともに相続人になる者としては、第一順位が子供、子供が誰もいなければ第二順位として直系尊属(親や祖父母)、第二順位もいなければ第三順位として兄弟姉妹という順番になっています。(配偶者がいなければ上記の順に従いそれぞれの立場の者だけが相続人になる)

リボ払いの借金を相続してしまったら

リボ払いの残債務ももちろん「借金」です。

それを残して亡くなった人がいればそれらは相続人に引き継がれます。

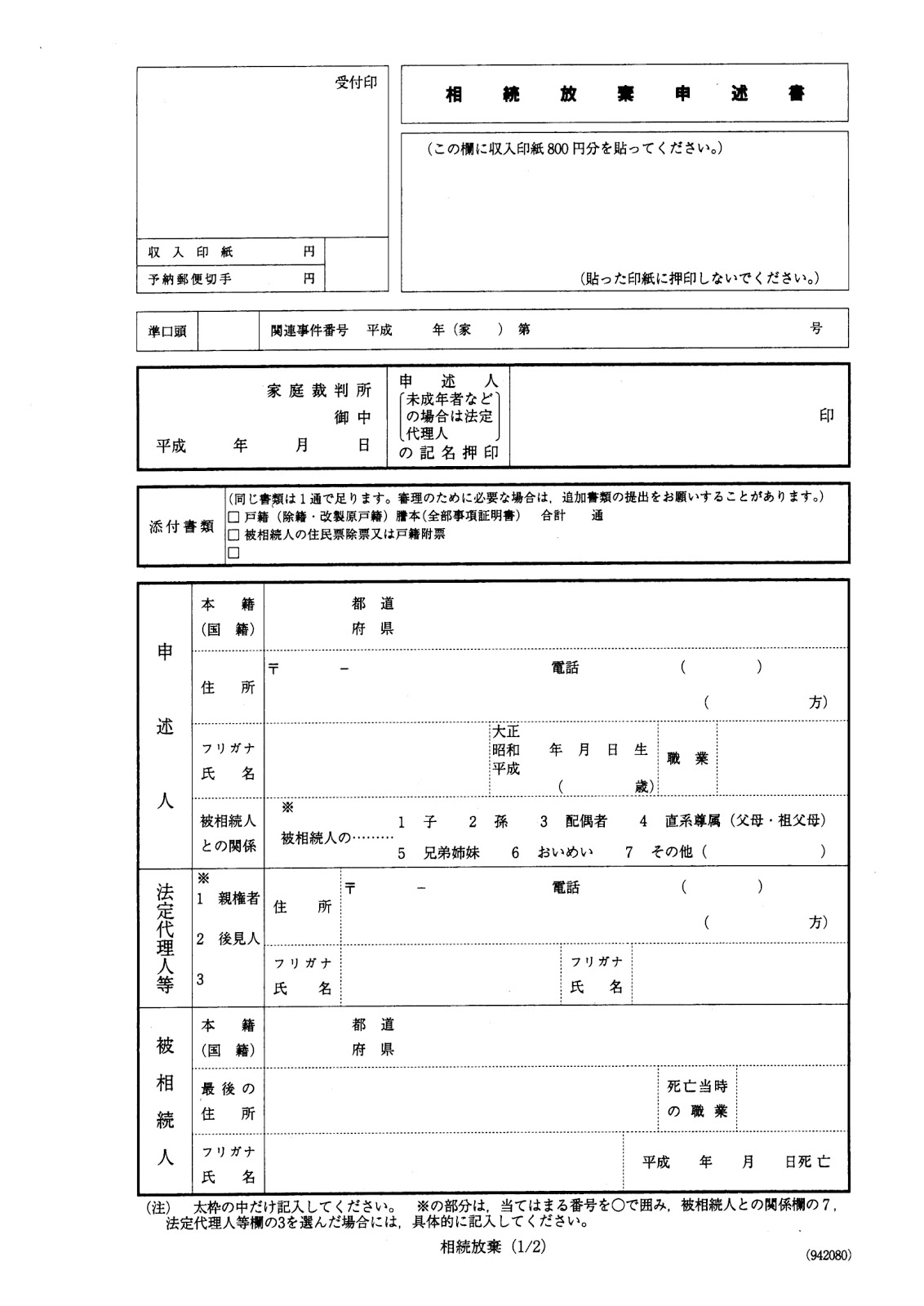

それを免れるための唯一の方法といえるのが「相続放棄」です。

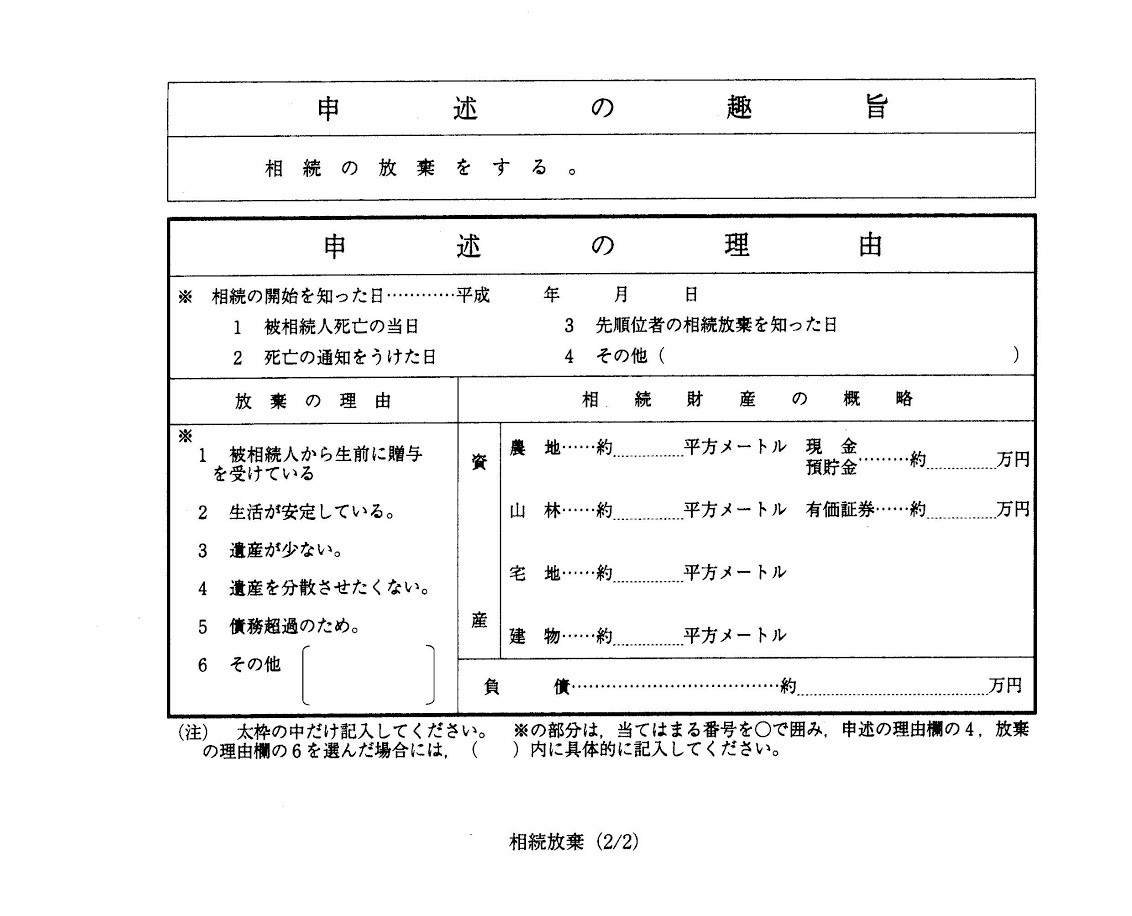

相続放棄とは、プラスとマイナスの財産、すべてを一括して「自分は最初から相続人になりません」という意思表示をすることです。

プラスの財産は欲しいが借金だけ放棄したい、ということはできません。

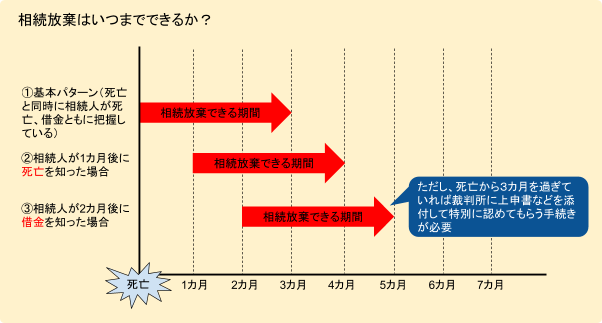

相続放棄は、原則としてその人の死亡、自分が相続人になったことを知った時から3カ月以内に死亡した住所地を管轄する家庭裁判所に申述し、裁判所に認めてもらうことで成立します。

つまり、相続放棄によって債務を免れることができるのは「不動産などの、どうしても取得したい財産がない人」に限られます。

相続放棄してしまえばそれらも手放さなければならないことになるからです。

相続放棄するとどうなるか

たとえば第一順位である子供が全員相続放棄した場合、自動的に第二順位の直系尊属に相続権が移行するため、親が生きていれば親のところに借金の請求がいくことになります。

ちなみに裁判所は、ある人が相続放棄しても次の順位の人に連絡してくれるわけではありませんので、相続放棄する人はできるだけ次の順位の人にあらかじめ伝えておくことが大切です。

急に次順位の人に請求がいってしまい、親族関係が悪化するようなことは避けなければなりません。

なお、第三順位の相続人まで誰もいない場合、それ以上遠い親族(いとこなど)に相続権が渡ることはありません。

これら全員が相続放棄してしまった場合や、最初からこれらの立場の者がいない場合は相続財産は「国庫に帰属」するか「特別縁故者(相続人と特別の関係があった者)」に移るという若干特殊な状況になります。

ただ、上記のように相続放棄は「守りたい相続財産」がない人だけが取りうる手続きです。

自分が膨大にリボ払いの借金を残しても子供たちに相続放棄してもらえばよい、などと決して軽く考えてはならないのです。

リボ払いの支払いや相続放棄で困ったら弁護士(司法書士)に相談

リボ払いを借り過ぎてしまった場合にはどうした良いの?

少しでも早く弁護士に相談するのがお勧めだよ。

放置していても問題は解決しないし、新たな借り入れを繰り返してしまう事もあるからできるだけ早く解決を目指そう。

リボ払いの利用残高が膨大な金額になってしまってどうにもならなくなった、また、近々生活が行き詰まることが目に見えているという場合は早い段階で弁護士(司法書士)に相談することをおすすめします。

またリボ払いを利用すればよい、あるいは他の金融機関のカードローンや消費者金融等を利用すればよいなどと考えていると、瞬く間に多重債務に陥ってしまいます。

借金は早い段階であればあるほど解決の選択肢が多くなるため、まだ大丈夫ではないか?と思うくらいの時期に相談する方が自己破産せず任意整理で済むなど、解決方法が軽くなる可能性が高くなります。

リボ払いの借金を相続して困っている人はさらに急ぐ必要があります。

上記の通り、相続放棄は「死亡(を知った時)から3カ月以内」という手続上の制限がありますので、もはや悩む時間がありません。(ただし、相続人が借金を後から知ったことが書類上明らかな場合、3カ月を過ぎても相続放棄できることがあります。)

明らかにプラス財産の方が多く返済可能という場合以外は早急に相談に行くようにしましょう。

リボ払いを死ぬまで返済しないとどうなるか、まとめ

リボ払いは死ぬまで放置しても問題ないと思っていたけれど、家族に迷惑が掛かってしまう事もあるから、生前のうちに債務整理をしておく方が安心だね。

リボ払いは借金額が多くなっている事に気が付きにくいから、計画性をもって利用しよう!

すでに借り入れ額が多くなっている場合には、出来るだけ早く弁護士事務所に相談するのがお勧めだよ!

- リボ払いを死ぬまで返済し続けても終わらないくらい利用してしまえば総額で膨大な手数料になる他、残債務はそのまま相続人に引き継がれるため決して「完済しないまま逃げ得」になるわけではない。

- そもそも、リボ払いは永遠に使い続けられるわけではない。

クレジットカードには年齢や年収、勤務先などさまざまな基準に照らした個々の「利用限度額」が定められているため、それを超えてしまうと利用できなくなってしまう。 - クレジットカードの利用限度額を超えてしまうと、カードがもう使えないのに支払いだけが延々と続いていく「借金地獄」となってしまう。

- リボ払いで完済できなくなった部分は、利用者本人が死亡すると「相続債務」として相続人に引き継がれる。

- 相続人の範囲については、配偶者がいる場合は必ず相続人となり、その他では第一順位が子供、第二順位が直系尊属、第三順位が兄弟姉妹の順番となる。

- 相続人が相続した債務を免れるには「相続放棄」をするしかないが、相続放棄はプラス財産と負債をすべてまとめて放棄するものであり、負債だけを免れることはできない。

- 相続放棄をするには被相続人(亡くなった人)の死亡地を管轄する家庭裁判所に申述して行う。

期間は死亡および自己が相続人になったことを知ってから3カ月である。 - 相続放棄をする場合、同順位の者が誰もいなくなると次の順位の人に相続権が移行するので、あらかじめ次順位者にこれから放棄する旨を連絡しておくことが望ましい。

- リボ払いの支払いに苦しんでいる人は早い段階で弁護士(司法書士)に相談するべきである。

また、リボ払いの借金を相続してしまった人はもはや一刻の猶予もないため、迷わず相談しなければならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...