借金を10年以上放置している…このままなかったことにできる?起こり得るデメリットを解説

時効の要件を満たすことはとても難しいんだけれど、借金を放置していると様々なデメリットが生じてしまう事になるから注意が必要だよ。

今回の記事では、借金を時効にするための要件について見ていこう。

まずは、借金を長年放置するデメリットについて説明するね。

借金を5年10年返済しないで放置していたら、「時効」が成立して返さなくてよくなるのでしょうか?

確かに返済が不要になる可能性もありますが、放っておくと高いリスクも発生するので注意が必要です。

今回は借金を5年や10年以上放置した場合の時効や考えられるデメリットをお伝えしますので、借金を長年返していない方はぜひ参考にしてみてください。

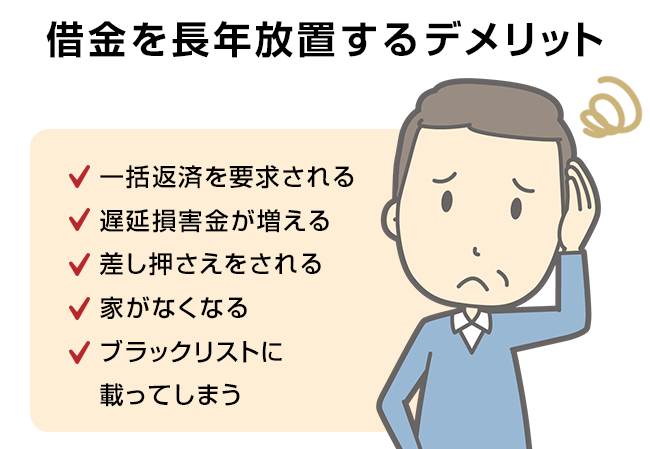

借金を長年放置するデメリット

借金をしても、さまざまな事情により「返さなくなってしまう」方が少なくありません。

よくあるのが以下のようなパターンです。

- 引っ越しして住民票を移さず、電話番号を変えて貸金業者からの督促を止めた

- 督促が来ても無視し続けていたら、いつの間にか督促が来なくなって放置してしまった

- 結婚して名字が変わり、引っ越しなどもあって忙しくしていたら、いつのまにか督促が来なくなった

確かに当初はしつこく督促が来ていても、放置しているとあまり連絡が来なくなるケースが少なくありません。

特に引っ越しして住民票を移さず電話番号も変えてしまったら、債権者にとっては連絡する手段がなくなるので、督促が来なくなる傾向があります。

しかし上記のような対応で借金返済を免れようとしても、法的に借金返済義務がなくなるわけではありません。

以下のようなリスクが発生するので注意しましょう。

一括返済を要求される

貸金業者や金融機関から借金した場合、2~3ヶ月分を滞納すると「残金を一括払い」しなければならない契約内容となっています。

借金を返さず数ヶ月が経過した時点で、債権者から内容証明郵便で一括請求されてしまうのが通常です。

遅延損害金が増える

借金を定められた期日までに返さないと、延滞金に対して「遅延損害金」が加算されます。

カードローンやキャッシングの場合、遅延損害金の割合は年20%近くになるケースも少なくありません。

100万円の元本を遅延していると、年20万円ずつ支払金額が増えてしまう計算です。

放置すればするだけ雪だるま式に負債額が増えてしまうので、くれぐれも注意してください。

差し押さえをされる

借金を返さないと、債権者が裁判を起こしてくる可能性があります。

裁判で「支払い命令の判決」が出たら、その判決にもとづいて債権者は債務者の給料や預貯金、車などを差し押さえられます。

支払督促されて意義を出さなかった場合も同じです。

借金を放置していると、ある日突然預貯金を差し押さえられて中身の預金を取り立てられるリスクが高まります。

家がなくなる

住宅ローンを滞納すると、保証会社による代位弁済が起こって保証会社が一括請求してきます。

それでも払えなかったら「抵当権」にもとづいて家を競売にかけられてしまいます。

そうなったら家に住み続けることはできません。

借金を放置していると家も失ってしまうリスクが発生します。

ブラックリストに載ってしまう

カードローンやキャッシング、クレジットカードなどの返済をしなかったら、信用情報に延滞情報が登録されてしまいます。

そうなると、ローンやカードを一切利用できません。

いわゆる「ブラックリスト状態」です。

住宅ローンもクレジットカードの発行もスマホ端末代の分割払いすらできなくなるので、大変不便となるでしょう。

借金を時効できる?要件や「更新」を解説

放っておいたからといって時効になるわけではなく、時効援用の手続きを行わなければいけないんだ。

確かに借金を返さずに放置すると「一括請求」や「遅延損害金」などのリスクが発生します。

それでもかまわず放置し続けていれば、いずれ「時効」が成立して返さなくてもよくなるのでしょうか?

以下で時効が成立する要件や注意すべき「更新」について、解説します。

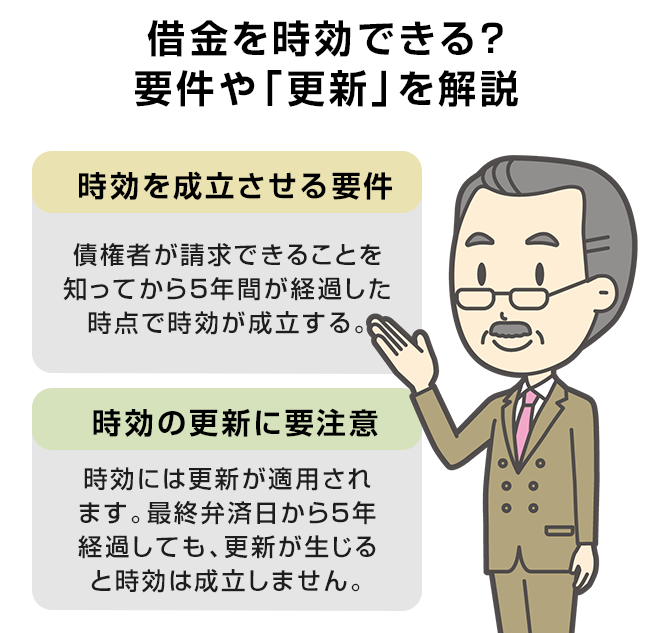

時効を成立させる要件

借金の時効を成立させるには、以下の要件を満たす必要があります(2020年4月以降の場合)。

- 債権者が請求できることを知ってから5年間が経過した

- 債権者が請求できることを知らなくても請求できるときから10年間が経過した

多くの貸金業者や金融機関は期日が過ぎた時点で「請求できること」を知るでしょう。

よって通常は「支払期日の到来日」や「最終弁済日」の翌日から5年が経過した時点で時効が成立すると考えられます。

時効の更新に要注意

実は最終弁済日から5年が経過しても、必ず時効が成立するとは限りません。

時効には「更新」という制度が適用されるためです。

時効の更新とは、時効期間が当初に巻き戻ってまたはじめからのカウントになることです。

たとえば返済しなくなってから3年が経過した時点で「更新」が生じると、その時点からまた5年が経過しなければ時効が成立しません。

時効の更新が生じるのは、以下のようなケースです。

- 債務承認、返済

債務者が「債務があります」と認める場合です。

明示的に認めなくても一部(利息だけでも)を払ったら債務承認となります。 - 裁判

裁判を起こされて判決などの支払い命令が出たら、確定したときから10年間時効が延長されます。

もともとの時効期間が5年でも確定判決にもとづく時効期間は10年なので、注意しましょう。

時効の完成猶予

仮差押や仮処分、内容証明郵便による督促などによって時効の「完成猶予」が生じます。

この場合にも時効は成立しません。

たとえば内容証明郵便で督促された場合、その時点から時効が6ヶ月延長されます。

その間に裁判を起こされて判決が出たら、時効が更新されて時効期間が10年延長されてしまいます。

このように、借金の時効には完成猶予や更新が適用されるので、時効を成立させるのは簡単ではありません。

時効が成立する直前になって貸金業者が訴訟を起こしてくるケースも多いので注意が必要です。

知らない間に「公示送達」で裁判される可能性も!

実は、債務者の知らない間に裁判を起こされている可能性があります。

夜逃げして音信不通にしている場合でも、債権者は「公示送達」という方法で裁判を起こせるのです。

公示送達とは、裁判所の掲示板に「裁判が起こっていますよ」という内容の紙を貼り付ければ債務者に訴状が送達された扱いにできる制度をいいます。

公示送達が適用されても、債務者のもとには何の連絡もきません。

まったく知らない間に勝手に支払い命令が出て時効が更新されてしまう可能性があります。

引っ越しして電話番号も変えて督促が5年以上来ていなくても、時効が成立しているとは限らないのでくれぐれも注意してください。

時効援用とは

一方で、幸運にも時効が成立した場合には、時効援用をしなければなりません。

時効援用とは「時効の利益を受けます」という意思表示です。

時効成立に必要な期間が経過しても、債務者が「時効援用」しなかったら時効の効果は発生しないので注意しましょう。

時効援用するときには、内容証明郵便を利用するようお勧めします。

口頭や普通郵便では「時効援用した証拠」が残りません。

債権者から「時効援用された事実はない」といわれてしまうリスクが生じます。

時効援用の注意点

時効援用を検討するとき、「万一時効が成立していなかった場合のリスク」にはくれぐれも注意してください。

債務者としては「時効が成立している」と認識していても、実は知らない間に公示送達で裁判を起こされたりして時効が成立していないケースが少なくありません。

そんなときに時効援用通知を送ってしまったら、時効援用通知自体を「債務承認」といわれる可能性があります。

また夜逃げしている方の場合、内容証明郵便に住所を記載して居場所を知られてしまうリスクもあるでしょう。

時効援用が「ヤブ蛇」になる可能性があるのです。

このようなトラブルを防止するには、時効援用を専門家に依頼するのがお勧めです。

専門家から時効援用するときには「これは債務承認の趣旨ではない」とはっきり断ってくれますし、専門家の事務所住所を記載するので債務者の居場所はバレません。

まずは一度、時効援用や借金問題に積極的に取り組んでいる弁護士に相談してみてください。

時効が成立したときの事故情報の取り扱いは?

JICCの場合には、すぐに情報が消去されるんだけれど、CICの場合には5年程度情報が残ってしまう事があるんだよ。

もしも時効が成立して有効に時効援用できたら、信用情報に登録された事故情報を消してもらえるのでしょうか?

時効援用とブラックリストの関係をみてみましょう。

信用情報機関によって対応が異なる

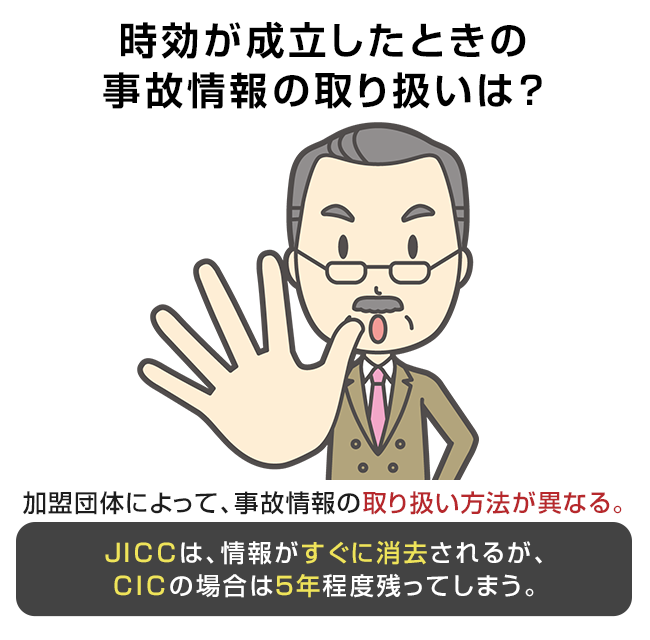

実は時効援用されたときの対応は、信用情報機関によって異なります。

消費者金融が多く加盟しているJICCの場合、時効援用されたら情報が消去されるので、ブラックリスト状態ではなくなります。

一方クレジットカード会社が多く加盟しているCICの場合には、時効援用しても情報が消去されるとは限りません。

「契約終了」などの情報が5年ほど登録されるので、その間はカード発行時やキャッシングの利用時に不利益に評価される可能性があります。

新たな借り入れができるタイミングは?

借金を延滞してブラックリスト状態になると、新たな借入やクレジットカードの発行、ローンの利用が一切できなくなってしまいます。

時効援用をしたら、いつからまた新たに借入審査に通るようになるのでしょうか?

この点については、申し込む業者によって対応が異なります。

JICC加盟業者の場合、時効援用によって事故情報が消去されるので、すぐに使えるようになる可能性が高いでしょう。

たとえばアコムやプロミスなどの消費者金融であれば、時効援用通知を送ってから2~3ヶ月程度で審査に通る可能性があります。

一方でCICに加盟している業者や金融機関の場合、時効援用通知を送ってもすぐには審査に通らない可能性があります。

CICに加盟しているのは以下のような業者です。

- クレジットカード会社

- 携帯電話会社(端末の分割払いについて)

- 信販会社

- 銀行などの金融機関(ただしすべてではありません)

なおCICであっても時効援用後5年経てば記録が消えるので、その時点でまたカード発行などを受けられるようになります。

まとめ

デメリットがこんなにもたくさんあるなんて知らなかったよ。

すでに時効かも?!というような時には、時効の更新となってしまう事がないように、自分自身で手続きを進めず、専門家に相談するのがおすすめだよ。

借金を長期に渡って返さず放置していたら、時効が成立して返さなくて良くなる可能性があります。

ただし時効は更新されるケースも多く、時効の成立を待ち続けるのは得策とはいえません。

もしも長期に渡って返済していない借金があるなら、一度債務整理や借金トラブルに強い弁護士に相談してみてください。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...