リボ払いと分割払いの違いをわかりやすく解説

クレジットカードを利用すると、リボ払いと分割払いを選ぶことができるよね? この2つはどう違うの?

リボ払いも分割払いも、どちらも使った金額を分けて支払う方法なんだけれど、手数料や返済金額に大きな違いがあるんだ。 今回の記事では、リボ払いと分割払いの違いについて、詳しく見ていこう!

クレジットカードでショッピングなどをした場合、一括払い以外の返済方法があるのは知っているが、それぞれの支払方法が具体的にどうなっているのかよくわからないという人も多いのではないでしょうか。

それでは、特に混同しやすいリボ払いと分割払いについて、その違いや状況に応じた使い分け方、これら以外の支払方法にどんなものがあるのかなどを見てみましょう。

リボ払いと分割払いの違い

リボ払いも分割払いも、ともに「一括ではなく何度かに分けて支払う」という意味では同じなのですが、その違いがなかなかわかりづいらものです。

もちろん、カード利用額の大小によって「両者の違いがどの程度顕著になるのか?」は変わってきますが、違いを知って上手に使い分けなければ手数料などの面で大きく損をしてしまうこともあります。

では、まずリボ払いと分割払いはどう違うのか?を確認してみましょう。

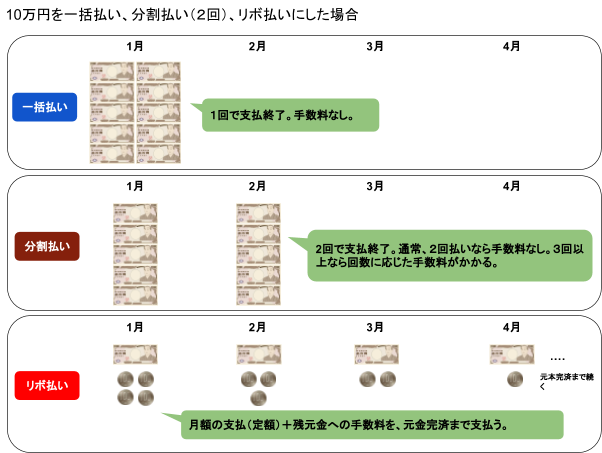

イメージ図はこのようになります。

リボ払いとは

リボ払いの最大の特徴は「月々の支払金額が決まっている」点です。

分割払いであればあらかじめ支払回数を決めると、利用代金をその回数で割った金額+金利手数料が月々の支払額になります。

しかし、リボ払いは利用代金の金額に関わらず月々の支払額が一定なのです(定額方式)。

ただし、利用残高が増えると月々支払額が増える「残高スライド方式」という支払い方もあります。

要するに「利用金額」ではなく、むしろ「利用者が月々可能な支払額」に重点を置いた支払方法であるといえます。

分割払いとは

分割払いとは、リボ払いのようにあらかじめ月々の支払額は決まっていません。

分割払いの場合、単純に「利用分の金額を支払い回数で割り、そこに元本に対して決まった割合でかかってくる手数料をプラスする」という支払い方になります。

分割払いはそのクレジットカード会社によっても設定が異なりますが、利用者の好きなように決められるわけではなく、分割回数には上限があります(決められた返済期間がコースとして設定されていることが通常です)。

また、同じクレジットカード会社のカードであっても、その種類によって分割の回数に制限が加わることもあります。

さらには、もともと分割払いが想定されていないクレジットカードもあります。

アメリカン・エキスプレスのように「ステータス・カード」と呼ばれるカードでは「入会後、一定の期間を経てから審査した上で分割払いをすることができる」というシステムを取っているところもあります。

そのため分割払いを利用する予定でクレジットカードを作る場合は、利用条件を申込時によく確認しておく必要があります。

リボ払いと分割払いを比較する

リボ払いと分割払いは手数料でどのくらいの違いがでるの?

よし!では、楽天カードの分割払いの手数料と、三井住友カードのリボ払いで比較してみよう。

では、リボ払いと分割払いをもう少し詳しく比べてみましょう。

返済回数と支払額の違い

上記のように、リボ払いは「返済回数」ではなく「月々の支払額」に重きを置く支払方法です。

よって、利用した金額が多くなれば「月々の支払額」が増えるのではなく、「返済回数」が増えることになります(=支払期間の終わりが利用額に左右される)。

分割払いはあらかじめ「返済回数」を決めるやり方ですので、利用した金額が多くなるとそれはすなわち「月々の支払額」が増えることになります。

金利や手数料の違い

金利・手数料はリボ払いと分割払いでは見逃せないポイントです。

では、例として、大手クレジットカード会社について、手数料の設定がどのようになっているのかを確認してみましょう。

楽天カードの場合

リボ払い手数料 実質年率15%

分割払手数料 下表のとおり

| 支払い回数 | 実質年率(%) |

| 3回 | 12.25 |

| 5回 | 13.50 |

| 6回 | 13.75 |

| 10回 | 14.50 |

| 12回 | 14.75 |

| 15回 | 15.00 |

| 18回 | 15.00 |

| 20回 | 15.00 |

| 24回 | 15.00 |

| 30回 | 15.00 |

| 36回 | 15.00 |

三井住友カードの場合

リボ払い手数料 実質年率15%

| 支払い回数 | 実質年率(%) |

| 3回 | 12.00 |

| 5回 | 13.25 |

| 6回 | 13.75 |

| 10回 | 14.25 |

| 12回 | 14.50 |

| 15回 | 14.75 |

| 18回 | 14.75 |

| 20回 | 14.75 |

| 24回 | 14.75 |

これを見てわかるように、分割払いであれば、支払い回数が多くなるにつれて実質年率がアップしていきますがリボ払いは最初から一定です。

通常の借金もそうですが、返済までに長くかかればかかるほど金利は高く設定されるのが原則ですから、このような規定になっているカード会社が多いのではないでしょうか。

比較的短期の支払いで済む利用金額であっても、リボ払いにするとより多額の手数料をクレジットカード会社に取られることになってしまいます。

「どちらも分割で支払うのだから」とあまり深く考えずにリボ払いを選んでしまうのは損だということがわかります。

リボ払いと分割払いのどちらがお得か

リボ払いと分割払いは、手数料を考えると分割払いの方がお得なのかな?

確かに分割払いの方がお得だね。 だけど、毎月の返済額が多くなりすぎてしまう事で、返済が困難になってしまう場合には、リボ払いを上手に活用するという方法もあるんだよ。

リボ払いと分割払いのどちらがお得かということを単純に論じることは難しいのですが、利用金額が多ければ多いほど「支払い回数が多くなる=長期化する」リボ払いの方が総支払額が増えてしまうシステムになっています。

リボ払いがお勧めの場合とは

「月々の支払額をどうしても増やしたくない」という人はリボ払いを使うことを視野に入れても良いかも知れません。

しばらくの間、手元現金を確保しておかなければならないなど「支払いを待ってもらいたい事情」を抱えている人にとっては、一時的にならば上手に利用できることもあります。

ただ、リボ払いを使うとどうしても「いつが支払いの終了時期なのか」が見えなくなります。

リボ払いでした買い物が1回、2回であればまだ良いのですが、日常的にリボ払いにする習慣が身についてしまうと、気がついたら果てしなく先まで返済が終わらない状況になります。

リボ払いを使うのはあくまで「特別な買い物」だけにすること、どの買い物の支払いがいつまで続くのか、自分でちゃんと把握することはリボ払いを利用する際に最も大切なことであると理解しなければなりません。

分割払いがお勧めの場合とは

分割払いは支払いの終期があらかじめ見えているため、計画が立てやすく、また、全体としての金利手数料もリボ払いより抑えられることが多くなります。

もし、分割払いのシミュレーションをして、支払いの終期までその金額が毎月出ていくことが痛手にならないのであればやはりリボ払いよりも望ましいといえます。

ただし、高額商品を短い分割回数にしたため家計に無理が生じ、結局その商品以外の支払いのために高利の消費者金融やカードローンで借りてしまった、などの状況になればまさにそれは本末転倒です。

経済的な状況はずっと同じではなく、結婚、マイホーム購入や車の買い替え、子供の進学などに大きく左右され、一時的に多額の現金が要る時期は誰にでもあります。

現在の家計の状況を把握した上で、分割払いでも大丈夫なのか?手数料が高くなることを覚悟でリボ払いにする方がむしろ得策なのか?を判断しなければなりません。

一括払いからリボ払いや分割払いへの変更

カード発行会社にとって、加盟店(買い物をする店舗)から徴収する加盟店手数料の他に、カードの利用者から徴収する分割払いやリボ払いの手数料は非常に大きな収入源です。

そこで、最初に一括払いを選択しても後からリボ払いや分割払いに変更することは比較的容易にすることができます。

その逆は非常に難しく、繰り上げ一括返済をしたとしても結局支払月までの手数料を取られるパターンが大半です。

ボーナス払いはリボ払い、分割払いとどう違うのか?

ボーナス払いの場合にも手数料が多くかかってしまうの?

ボーナス払いは、手数料はかからないんだよ。 サラリーマンなど、ボーナスが入ることがわかっている場合には、ボーナス払いを活用するのもお勧めだね。

ボーナス払いとは、現在は手元にお金がないが、ボーナスが出れば入るため、とりあえずカード決済した上で、ボーナス月まで支払いを先延ばしにする方法です。

なお、ボーナス一括なら手数料は不要、ボーナス2回払いなら手数料がかかるというのが大手カード会社ではよくあるパターンになります。

そこで、ボーナスが確実に見込める安定したサラリーマンなどであれば、リボ払いよりもむしろボーナス一括を選択する方が総支払額が抑えられて賢い、といえるかも知れません。

ただし、ボーナス払いには注意しなければならない点もあります。

利用不可期間がある

8月にボーナス払いで決済しようとするのであれば一般的には「6月中旬くらいまで」が利用可能期間の終わりになることが多くなります。

これはクレジットカード会社の締めに伴う事務処理の関係で、これより遅いと処理できないからでしょう。

ボーナス払いを利用すると「利用枠」が減ってしまう

クレジットカードにはその利用者ごとの「利用可能枠」(利用限度額)があります。

しかし、ボーナス払いで一定の枠を使っていると、支払いが済むまでは全体としての利用枠が減ってしまいますのでその他の買い物の際に注意しなければなりません。

ボーナス払いができない店舗がある

中小の店舗などではボーナス払い自体を取り扱っていないこともあります。

一定金額以下だとボーナス払いを選択できないことがある

ボーナス払いは基本、ある程度高額の支払を想定しています。

たとえば1万円に満たない場合はボーナス払いができない、といったルールがあることも考えられます。

これらの特徴を知った上で、メリットを最大限生かせるように使いたいものです。

安易にリボ払いを選択しない

リボ払いは危険なのかな?

計画性を持って利用することが出来ていれば良いんだけれど、リボ払いを頻繁に利用している人のほとんどが、利用額を把握していないんだ。 使い過ぎてしまうと、返済できなくなってしまう事もあるから、利用額が多くなりすぎた時には、弁護士に相談してみよう。

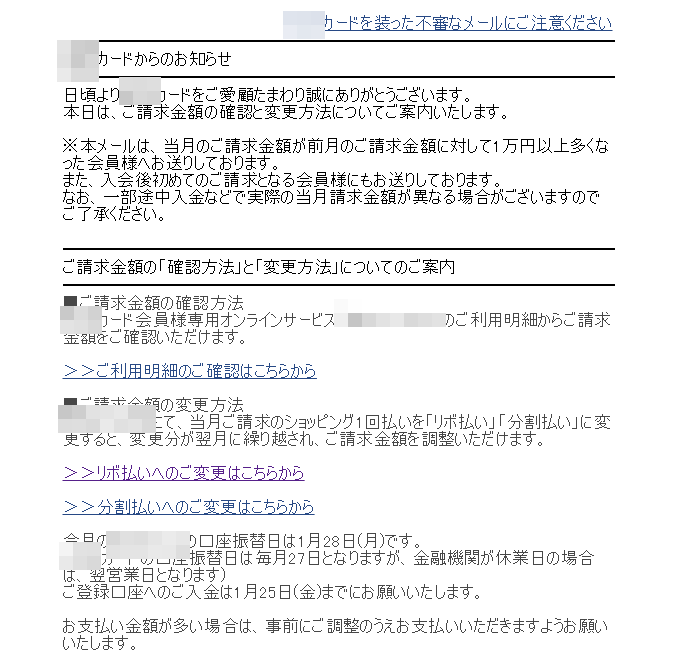

上で説明したように、クレジットカード会社にとっては「手数料収入」というのは非常に美味しいシステムであり、なるべくなら多くの顧客にリボ払いを使ってほしいはずなのです。

リボ払い専用カードやポイント加算のサービスなどでリボ払いの顧客を増やす働きかけをしている会社は多いですし、一括払いを選択した顧客でもWEB画面上などで簡単にリボ払いや分割払いに変更できる仕組みになっていることがしばしばあります。

たとえば、ある大手カード会社は、支払日より一定期間前に次のようなメールを送ってきます。

このように「今月の支払いがきつくないですか?それならリボ払いにしませんか?」とカード会社側から積極的に勧誘してくるのです。

「あとからリボ」「あと分割サービス」などと呼ばれることもあります。

しかし、ここで、今月の返済額が減るなら、と安易に変更してはなりません。

その分の金利が発生すること、結局来月以降にしわ寄せが来ることをよく考えて、多少他のものを我慢すれば一括払いできる状況なのであれば今月頑張って支払いを終えた方がよいこともあります。

要するに家計を総合的に考えて、適切な判断をすることが大切なのです。

カードの支払いがきついと感じる状況が毎月毎月続くのあれば、それは即ち家計が健全ではない証拠でもあります。

倹約だけではどうにもならない、そのうち滞納してしまいそうだと感じた場合は決して他社のカードローンなどに手を出してはなりません。

できるだけ早めに弁護士(司法書士)の無料相談などを利用して今の状況を継続してよいのかどうかのアドバイスをもらうようにしましょう。

リボ払いと分割払いの違いをわかりやすく解説、まとめ

リボ払いと分割払いの違いが良くわかったよ! リボ払いも分割払いも計画性をもって利用することが一番大切だね!

利用額が多くなればなるほど返済は大変になるからね。 分割払いやリボ払いは便利だけれど、返済のめどがついている金額で利用するのがお勧めだね。

- リボ払いは、「月々の支払額」に重点が置かれているため、利用金額が増えても基本的に支払月額は同じである(「残高スライド方式」は利用金額の増加に応じて増えることもある。)

- 分割払いは、「利用金額をあらかじめ設定した回数で割り、それに手数料を加えた金額を支払月額とする」システムなので、利用金額が高ければその分支払月額はアップする。

- 金利手数料は、リボ払いは最初から一定の年率、分割払いは分割回数が増えるほど年率が上がる設定になっていることが多いため、結果としてリボ払いの方が多くの手数料を支払うことになってしまう結果になりやすい。

- リボ払いは、分割払いで月額が上がると即、家計に影響してしまうなど、「支払月額を維持したい」人に向いているといえるが、リボ払いを日常的に使用するのは支払いの終期が把握できなくなるため危険である。

- 分割払いは、支払月額が上がっても耐えられるだけの収入がある人にとっては、早く支払いを終えて手数料を節約できるという意味で向いている。

- 一括払いからリボ払いや分割払いへの変更は比較的容易にすることができる。

- ボーナス払いは1回なら手数料がかからないことが多く、確実にボーナスが見込める人は有効に活用すべきである。

- クレジットカード会社はリボ払いを促進するために後から簡単に変更できるようにしているが、安易に変更せず、よく家計を見直すことが先決である。

- クレジットカードの引き落としについて滞納の危険があると感じたら、早期に弁護士(司法書士)の無料相談等を利用すべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...