借金の時効は何年?時効になる期間と時効や援用にまつわるデメリット

借金に時効があるって本当? 本当だよ! でも、実際に時効を完成するのは難しいんだよ。

何で時効にするのは難しいの? 時効にする可能性があるなら、時効にして借り入れを帳消しにしたいんだけれど・・・ 債権者は時効にさせないために、時効の中断を取り入れるから、現実的に借金を時効にするのは難しいんだ。 今回は、借金の時効期間について、詳しく説明するよ!

借金には時効期間があります。

ある一定の期間、一切の返済を行わなければ借金がなかったことになるのです。

じゃぁ、みんなそうすれば良いのでは?という話なのですがそうも簡単ではありません。

この記事では、そのあたりの事を詳しく掘り下げてみます。

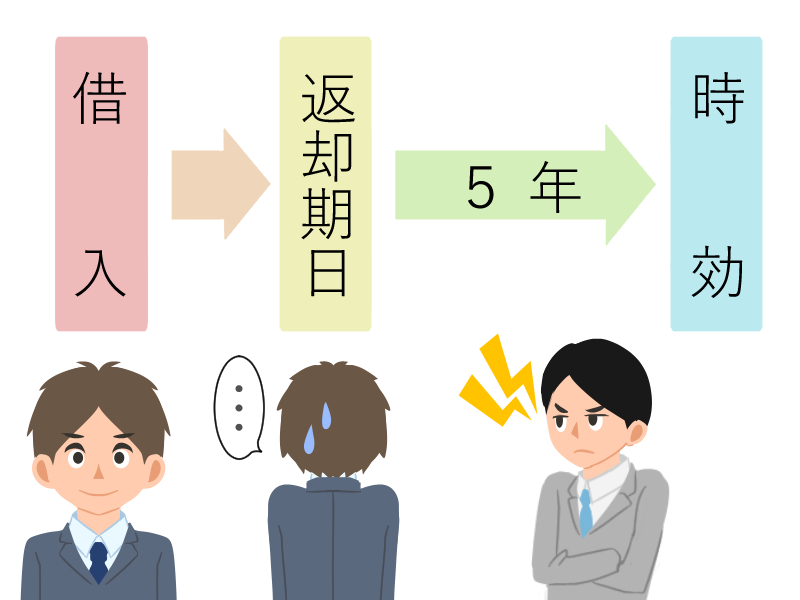

借金に時効があるということを聞いたことがありますか?

実は借金は5年の時効があります。

この時効というのは期限の利益喪失が発生した日から5年であり、借り入れした日から5年ではありません。

商事債権の場合にも同じように時効は5年となります。

期限の利益喪失とは何かというと、返済の約束期日になるまで債務者に対して債権者は一切請求ができません。

ですが返済期日を過ぎたのに返済されなければ債権者は請求することができます。

まとめると、返済期日までは債務者には請求されない利益があるのですが、この利益を喪失することを利益喪失と言い、期限の利益は支払期日前に請求された分を拒否し、分割請求する権利のことを言います。

ただし債務名義が作られた場合は時効は10年に延び、時効の成立のためには時効の援用を適用しなければなりません。

債務名儀というのは債権と債務の事実が公に認められ、法律面から見て有効性を持つ書類のことです。

支払いをせずに起源の利益を喪失した場合、債権者から取立てが起こることがあり、法的手続きを執るなどといった差し押さえを行うことがあります。

時効があるならなぜみんな時効を待たないのか??

時効にするためにはどうしたら良いの? 時効の援用通知書を内容証明郵便で発送し、手続きを進めなければ、時効にはならないんだよ。 その間に、時効の中断がない事が前提となるよ。詳しく見てみよう。

借金に時効があるのなら、取立てをひたすら無視していけばいいのではないか、と思う方もいるかもしれませんが、そこにはそれ相応のリスクがあります。

大きく分けて、2つの理由から、時効という制度を利用できないケースが多いです。

1.手続きや条件が面倒

時効が成立するためには返済しない状態を数年続けること、時効制度を利用すると言うことを債権者に伝えることが条件となります。

では返済しない期間をどのくらい続ければいいのかと言うと、これが時効が成立する5年です。

ただし金融機関や貸金業者などではなく、家族や恋人など個人間で借金した場合や、裁判により判決が出た場合、和解となった時は10年が時効になります。

時効ができず振出しに戻るケース

さらに返済をまったくせずに期間が過ぎ、必要な条件を満たしていても債権者が裁判所で裁判を起こすなどすると時効が成立せず、最初に戻ってしまいます。

つまり4年と364日のときに裁判が起こってしまうとまた1日目に戻ると言うことです。

では夜逃げをして住民票を動かさなければいいのでは、と思う方もいるかもしれませんが、裁判は住所が分からなくても起こすことが可能です。

さらに差し押さえとなった場合も時効が振り出しに戻ってしまいます。

債務者が借入を認めた場合も

時効が振り出しに戻るケースはまだあり、債務者が借り入れ事実を認めた場合になります。

債務の承認と呼ばれるのですが、たった1円でも返済してしまうと債務の承認が成立します。

また5年や10年が経過した場合でも1円以上返済すればまた振り出しに戻ってしまうのです。

債権者はなんとしても返済して欲しいと思っていますから、最低金額でいいから支払うように求めてきます。

そうすると遅延損害金が元金の何倍にもなることも珍しくありません。

借金には時効が確かにあるのですが、リスクやデメリットを考えると時効を検討するのは余り望ましくありませんし、たとえ費用がかかったとしても、専門家に相談することが望ましいのです。

2.その期間の取立てや、精神的負荷に耐え切れない

2つ目は、精神的な部分の要素のなりますが、取立てや支払督促、催促はそう甘くはありません。

きちんとした金融機関から借りている住宅ローンの様な借金でも、焦げ付きそうな借金は債権回収会社や保証会社に債権譲渡され、怖い人たちが消費者金融などの金融機関に変わって取立てに伺います。

もちろん、命まで取られるという事はよほど「ヤバイ」ところから借りてなければ有り得ないでしょうが、会社や友達、家族に迷惑が及ぶ範囲での取立ては十分にあります。

1円でも良いから返せ!

財布の中身を見せろ!

なんて言われて1円でも返してしまえば時効は延長されます。

それもすべて逃げ切る事ができて、初めて時効が成立するのです。

連帯保証人が付いている場合にも、同じように時効期間を経て援用手続きを行えば保証人も時効となります。

信用情報機関に事故情報が残るのを避けるために時効を狙う人もいますが、時効の援用を行う方が良いのか、任意整理や自己破産などの債務整理手続きが良いのかというのは、状況にも人によっても様々です。

そのあたりも含めて、相談に乗ってくれる弁護士事務所や司法書士事務所にまずは聞いてみると良いでしょう。

月間600件以上の債務整理相談を受ける債務整理専門の弁護士はこちら

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...