債務整理をする事のデメリット

債務整理には、デメリットってあるの? 今までの生活とは何か変わってしまう事があるのかな? 取り入れる債務整理によって、デメリットは異なるよ。 今回の記事では、債務整理におけるデメリットについて、詳しく説明するよ!

債務整理を始めるかどうするか悩む理由として、「どんなデメリットがあるのかわからないため怖い」ということがあるのではないでしょうか?

デメリットを正しく理解していれば必要以上に恐れることはないですし、そのデメリットを覚悟した上で手続きに臨むことができます。

では、まず手続きごとのデメリットをトータルで見てから、それぞれのデメリットについてもう少し詳しく解説してみましょう。

各債務整理のデメリットを比較する

では、債務整理の種類ごとにどのようなデメリットがあるのか(または大きいのか)を確認してみましょう。

| 任意整理 | 特定調停 | 個人再生 | 自己破産 | |

| ブラックリスト | 載る | 載る | 載る | 載る |

| 手続費用 | 安い~高い (債権者数による) |

安い | やや高い~高い | 同時廃止→安い 管財事件→高い |

| 保証人への影響 | 出ないことが多い | 出ないことが多い | 出る | 出る |

| 官報への掲載 | されない | されない | される | される |

| 職業制限 | なし | なし | なし | あり |

| 財産の換価 | なし | なし | なし ※清算価値保障原則あり |

あり ※主に不動産 |

| 家族に知られるか | 知られない | 知られない | 知られる | 知られる |

全体を見るとこのようになりますが、それぞれの項目の詳しい解説をしていきます。

信用情報機関へのマイナス情報の登録(ブラックリスト)

債務整理をすると、ブラックリストにのるって聞くけど、それって本当なの? ブラックリストと呼ばれる本にのってしまうと勘違いしている人は非常に多いんだけれど、ブラックリストとは、個人信用情報機関に事故情報が残ってしまう事なんだよ。 ブラックリストについて、詳しく説明するよ!

ブラックリストというのは債務整理のデメリットとしてはとても大きいものだと考えている人も多いのではないでしょうか。

しかし、ブラックリストの実態とその影響については過大に考えすぎている人もいるようです。

そもそも、ブラックリストとは?

ブラックリストとは、「信用情報機関」という、個人のお金の貸し借りのデータを持っている会社に登録されている「滞納」や「債務整理」などマイナス情報のことです。

日本の3つの信用情報機関

- JICC=日本信用情報機構

- CIC=シー・アイ・シー

- KSC=全国銀行個人信用情報センター

信用情報機関には業者(銀行や消費者金融、クレジット会社など)が加盟しており、それぞれの顧客のデータを上げてそれらを共有する形となっています。

ブラックリストとは俗称であり、そのような名前のリストが存在するわけではありませんのでまずその点を誤解しないようにしておかなくてはなりません。

ブラックリストの具体的な影響は?

ブラックリストの影響を一言で言うと、

「信用情報機関にマイナス情報が存在することにより、新たな貸し付けの際の融資審査に悪影響が及ぶ」

ということです。

審査自体に落とされる可能性もある(貸し付けを受けられない、カードを作れない)でしょうし、住宅ローンであれば「減額承認(申込者の希望よりも減額した金額しか貸し付けを受けられない)」となる可能性もあるでしょう。

手続きの種類と掲載期間

基本的にはどの種類の債務整理をしてもブラックになってしまう(載り方は各信用情報機関により異なるが、何らかのマイナス情報が載ってしまう)ということがいえます。

しかし、これも永久にそのような状態なのではなく、ブラックになっている期間は5年~10年と限定されています。

債務整理しない=ブラックリストに載らない、ではない

では、ブラックになりたくないから債務整理をしない、という結論は正しいのでしょうか?

残念ながら、滞納を繰り返したり、長期滞納をしている人はそのような記録がついてしまって融資審査の際には大幅なマイナスとなる可能性があるため、債務整理を先延ばしすることにはあまり意味がないのです。

ブラック、という言葉の響きからは「白」か「黒」かしかないように感じてしまいます。

しかし信用情報機関の個人の記録には月々の返済履歴が掲載される欄があり、なぜ入金が滞っているのか?という大まかな理由(本人に原因がある滞納なのか、そうではないのか)までわかるようになっています。

完済済みの借り入れに対しての、過払い金返還請求は、事故情報として残ってしまう事はありません。

【信用情報機関「CIC」の開示情報の例】

≪入金状況≫

| 年 | H28 | H27 | ||||||||||

| 月 | 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 |

| 状況 | A | A | A | A | A | $ | $ | $ | - | - | P | $ |

$=請求どおりの入金 A=未入金 P=請求額の一部入金

-=請求も入金もなし、つまり利用そのものがなかった

要するに、ブラックとまでは言い切れないが若干期限についてルーズな人だ、ということもそこから読み取れてしまうわけです。

このような人に営利企業である貸金業者が「あまり危険を冒してまで貸したくない」と思うのは無理もないことといえます。

結論から言えば、もう滞納を解消するのが難しそうだと感じたのであれば、それ以上悪化しないうちに早期に債務整理に踏み切ることが一番手続きの選択肢も多くなり、賢い選択といえます。

費用面で負担が大きいのは?

債務整理ってお金がかかるでしょ? どの債務整理が一番安くできるのかな? 依頼する法律事務所によってかかる費用は変わってくるんだけれど、かかる金額で債務整理を選ぶと、失敗となってしまう事があるから注意しよう!

債務整理を躊躇する一番の理由は手続き費用が心配だから・・という人も少なくないのではないでしょうか。

では、費用について比較してみましょう。

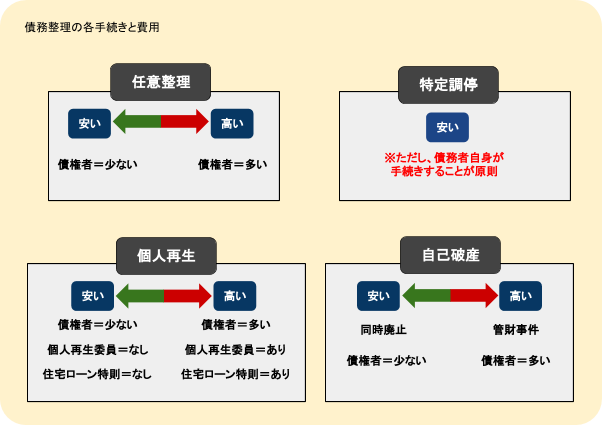

個人再生と自己破産(管財事件の場合)は負担が大きい

単純に費用の面のみで比較した場合、圧倒的に安く済むのは「特定調停」です。

単純に費用の面のみで比較した場合、圧倒的に安く済むのは「特定調停」です。

なぜなら特定調停は基本的に「債務者自身が手続きする」ことから弁護士(司法書士)費用がかからないことが圧倒的に多いこと、そして、裁判所に納める費用も個人再生や自己破産などと比べて安いからです。

また、「任意整理」も「債権者の数によっては」非常に安く済むこともあります。

任意整理は裁判所に納める費用が要らない(私的な手続き)ことから弁護士(司法書士)の費用だけの負担になるからです。

「個人再生」については「個人再生委員(裁判所が選任した、手続きにおけるサポート役としての法律家など)が選ばれるか否か」「住宅ローン条項(住宅ローンを残す形で個人再生する条項)をつけるかどうか」が費用を分けるポイントとなります。

ただ、個人再生委員については各地方裁判所の判断に委ねられているため選任する、しないを申立人が選べるわけではありません。

「自己破産」については「同時廃止」か「管財事件」のどちらになるかで大きく費用は異なります。

ただ、手続きの種類については「安いからこちらの手続きにしたい」というように選べるわけではありません。

その債務者の「利息引き直し計算後の債務額」「債務者の収入・生活状況」といったものを総合的に判断して必然的に決まってくるものです。

各事務所の報酬設定による総額の違い

現在、弁護士も司法書士もその報酬は自由化されています。

報酬設定は以前であれば弁護士会、司法書士会の「報酬規程」があったのですが、それらは10年以上前にすでに廃止されているため、各事務所が独自の報酬規程を定めています。

以前定められていた「(旧)日本弁護士連合会報酬基準」の一部を見てみましょう。

このように、取り扱う事件の「規模」「種類」によって、着手金はいくら、報酬金はいくらといったように定められ、それらの総額が「弁護士費用」となるわけです。

現在ではこれに従う必要はないのですが、独自の基準を定めることの難しさ、そして業界全体に広まっている「相場としての金額」があることから、今でもこの基準を使用している事務所も少なくない状況です。

依頼者として理解しておかなければならない点としては

- 大手事務所だから「高くなる」こともある → 広告宣伝費を大量に投じているから

- 大手事務所だから「安くなる」こともある → 大量の受注による「スケールメリット」があるから

※ただし、大量受注をしている事務所は、1件1件の案件に対するきめ細やかさが不足するという点はどうしても否めないでしょう。そのあたりは単純に「モノ」を販売する場合とは異なることを理解しておかなければなりません。

価格が高い事務所=良い事務所とは限らないですし、その逆もいえます。

つまり費用と質は必ずしも連動しないのです。

中には有名ではないものの良心価格、かつ対応の良い事務所も存在します。

ただ、それなりに丁寧な個別対応を期待したいのであれば

「あまり安すぎる事務所に飛びつかず、無料相談等でじっくり見極める」

「本当に相性の良い事務所と感じたのであれば費用面はある程度妥協しなければならない場合もある」

ということです。

弁護士(司法書士)費用は分割払いが可能

では、たとえば「費用が高いタイプの手続きになってしまったが一括払いでは到底無理」という場合はどうすればよいのでしょう。

むしろ債務整理においては「利息制限法での引き直し計算により、過払い金請求をスムーズにできた」「親の援助などが受けられた」というならともかく、そうでなければ一括払いができる人の方が圧倒的に少ないはずです。

よって、ほとんどの事務所では弁護士(司法書士)に相談する段階で「どのような形で分割払いしていくか」ということの相談に乗ってもらえるはずです。

弁護士(司法書士)と依頼者との信頼関係が損なわれるケースの多くが報酬支払いをめぐるトラブルです。

非常に大切なことですので、遠慮せずしっかり質問し、金額や支払い方法に誤解が生じないようにしておくことが必要です。

保証人への影響

保証人に迷惑をかけずに債務整理をする方法ってあるかな? 任意整理や特定調停の場合には、保証人に迷惑をかけてしまう事を防ぐことが可能だよ!

保証人に迷惑をかけたくない、という点も債務整理を決断する上での大きな壁になる可能性が高いでしょう。

これについては明らかに手続別に差があり、「保証人への影響を一切避けられる可能性があるのは任意整理と特定調停」というのが結論です。

なぜなら、これらの手続きでは「手続きに巻き込む債権者、そのまま支払い続ける債権者」を区別することができるからです。(ただし状況によっては不可能なこともある)

それに対して個人再生、自己破産はすべての債権者を巻き込んで原則、それらの平等が貫かれているため、保証人付きの債務に関しても整理しないわけにはいかないのです。

債権者が金融機関、貸金業者などの「プロ」である場合、ほぼ100%「連帯保証」の形を取りますが、連帯保証はほぼ主債務者と同等の責任を負います。そのため、状況によっては連帯保証人も同時に債権額を背負う事になり、自己破産しなくてはならないことがあります。

保証人にはなっていない配偶者の場合には、債務整理により、借り入れを返済しなければいけないという事はありません。

官報公告

個人再生をした時や、破産者は、官報にのってしまうって聞いたんだ。 官報ってそもそも何なの? 官報は国が発行している機関紙だよ。 一般の人は、官報をチェックするような事がないから、官報への記載は、それほど大きなデメリットではないと感じる人が多いかもしれないね!

官報とは、「政府が発行している機関紙」であり、個人再生や自己破産をするとそこに住所氏名などの情報が掲載されます。

たとえばこのような形になります。

ここに掲載されることで、知り合いに自分の債務整理が知られるのでは?と恐れる人もいますが、官報をチェックしているのはもっぱらお金のプロである金融機関や保険会社などであり、通常は一般人が毎回見ているようなものではありません。

それらの会社が見る理由としては、「自分の顧客や社員などが自社の経済活動に直接的な影響をもたらす」からというものです。

よって、ご近所、友人、知人に官報で知られるというのはよほどのレアケースでしょう。

ただ、官報公告は「知られる」以外のデメリットがあり、むしろこちらを考えなければなりません。

それは「銀行系の信用情報機関であるKSCは官報掲載の情報を10年間保有する」ということです。

信用情報機関3社は相互にブラック情報を共有できるネットワークを持っています。

よって、「KSCに10年間情報がある」ということは、他の信用情報機関に加盟する会社が与信審査をする際でもその情報を見られてしまい10年間ブラック扱い(新規の借金ができなくなる)にされてしまうおそれがあるということです。

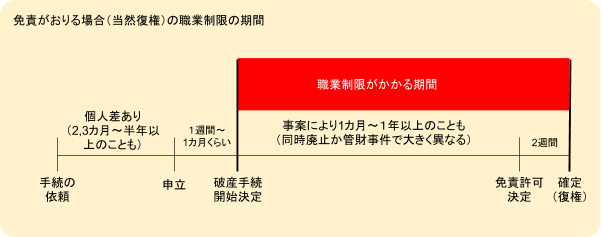

職業制限

債務整理をすると、就けない職業があるって聞いたんだけれど・・・ そうだね。 個人再生や自己破産の場合には、職業制限がかかってしまう事があるから、これから職を変える、もしくは就職する予定である場合には、事前に確認しておくようにしよう!

「職業制限」とは、

「自己破産手続を行った人が、破産手続開始決定~免責許可決定の確定(=復権)までの間、一定の種類の職業に就くことを禁じられる」

ことです。

士業や、警備員、保険外交員など、もっぱら他人の財産を扱う、管理するといった職種が制限の対象になると考えればよいでしょう。

職業制限は

- 「自己破産の場合のみかかる」

- 「ずっと制限がかかるのではなく、人によっては1、2カ月程度で解除されることもある」

ということもポイントです。

要するに、今の会社を辞めなければならないほど大袈裟な事態にはならない可能性もあるわけです。

具体的に制限がかかる期間は次のとおりです。

その債務者の職種、職場の規模、現在の勤務状況などで取るべき対応は変わってきます。

人によっては職業制限を回避するため、あえて自己破産を避けて個人再生にするという選択肢もあります。

今後の仕事がどうなるのかは債務者の経済的な立ち直りのためにとても大切な項目ですから、手続きを担当する弁護士(司法書士)とよく相談することが必要です。

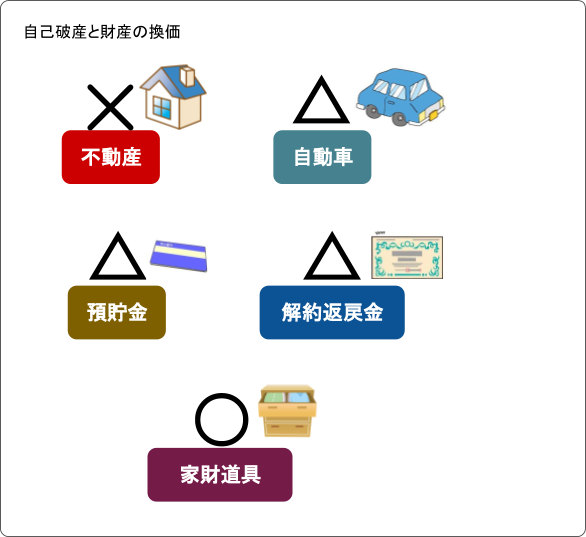

財産の換価(お金に換えて配当する)

お金はないけど、住宅や車などの資産がある場合には、全て債権者に引き渡さなければいけないの? 債務整理によって異なる財産の換価について、詳しく見ていこう。 手放したくない物がある場合には、債務整理の種類を変える事も1つの選択肢となるね!

債務整理によって全財産を失う。これもよく言われることです。

ただ、どこまでの財産を失うのかは「債務整理の種類」によって異なりますし、「各債務者の状況」によって異なるともいえます。

自己破産の場合

では、一般的に「全財産を取られる」と考えられている自己破産ではどうなっているのでしょうか。

不動産

基本的にすべて手放す。

※しかし破産管財人が売却を試みても「売れる条件を備えていない」物件もあるので、そのような場合は「残してよい」というよりも「必然的に破産財団(=配当する財産の集合体)から放棄せざるを得ない」ことがある。

自動車

基本的に、初年度登録から5年以内のものは査定書を提出する。つまり、換価されることが前提と考えるべき。

ただし、それを過ぎても財産価値ありと認められるような自動車(高級車、外車など)であれば破産管財人の判断に委ねられる。

預貯金

一定の金額(各地方裁判所により異なるが、20万円程度)を超える預貯金は配当に回されるのが原則。

(保険の)解約返戻金

これも金銭的価値を持つので、一定以上の金額は配当に回される。しかし、学資保険など、裁判所の判断で残してもらえるケースもある。

家財道具

特に価値が高いものを除き、基本的な家財道具は残せると考えてよい。

また、債務者の状況(扶養する家族など)によっては「自由財産拡張」という別の手続きを取ることにより通常より高額を債務者の手元に残せる場合があります。

受託した弁護士が債務者に生活状況を聞き取り、破産管財人との打ち合わせによって拡張範囲を判断し、裁判所にお伺いを立てて許可をもらう、という流れになります。

個人再生の場合

個人再生では「財産を直接的に換価する」という手続きはない、つまり強制的に売られてしまうわけではありません。

しかし、「清算価値保障原則」といって、「少なくとも債務者の手持ち財産以上の金額を債権者に返済しなくてはならない」というルールがあるため、実質的には財産を処分せざるを得ないことになるでしょう。

任意整理、特定調停の場合

任意整理や特定調停では、極端なことを言えば「債権者と約束した金額を返済さえできれば、いくら手元に財産を残していてもよい」ということになります。

また、相手方債権者を選べるため、住宅ローンや自動車ローンを残して手続きすることもでき、財産の処分を回避することも可能です。

ただ、財産を処分せずに約束の金額を返済する(たとえば住宅ローンと並行して消費者金融やおまとめローンにも支払いをする)のは難しい状況の人が多く、結果として処分することになってしまうケースもあるでしょう。

家族にバレるかどうか

債務整理をする事が、家族や周囲にバレないようにしたいんだけれど、可能かな? これも債務整理の種類によって変わってくるよ。 自己破産や個人再生の場合には、必ず家族にばれてしまう事になるよ!

債務整理の手続きをするにあたり、家族にバレるか、バレないかは

- 家族と同居かどうか

- 私的な手続きか、裁判所を通す手続きか

このような点で結論が違ってきます。

さらに具体的にいえば、

「任意整理や特定調停」→ 家族と同居でも別居でもバレずにできる可能性が高い。

「個人再生や自己破産」→ 家族と同居ならバレずにすることはかなり難しく、家計が一つならほぼ不可能。別居、かつ家計が別ならバレずにできる可能性が高い。

個人再生や自己破産では家計を同じくする家族の収入に関する書類を提出するため、協力を求めざるを得ないことになります。

任意整理で確実に「家族バレ」を防ぐためには、「依頼先事務所に、電話連絡を自分の携帯のみにしてもらう。書類は事務所に取りに行く形にし、家への郵送を控えてもらう。」といったことを徹底する必要があります。

まとめ

債務整理には、デメリットがたくさんあるんだね!

デメリットで債務整理を選ぶ事も考える必要があるね!

債務整理は種類によって、デメリットだけではなく、メリットも異なってくるから専門家に相談しながら、債務整理を決めるようにしよう!

債務整理のデメリットについてはさまざまな風説が流れているようですが、中には大袈裟にデメリットが強調されている情報、「デマ」と呼べるほどいい加減な情報もあります。

各債務者の状況により選択できる手続き、そして結果として生じるデメリットはまるで違うものになることもあります。

大切なのは、自分の状況を弁護士(司法書士)によって的確に把握してもらい、それによりできる手続きとそのデメリットにつきしっかりと事前に説明を受け、納得して手続きを開始することなのです。

くれぐれも、デメリットにつき誤解していたためにするべき手続きを無駄に先延ばししてしまうことがないようにしたいものです。

坂本一夫

大手証券会社⇒大手出版社勤務、その後独立し10年ほど会社経営。その後、フリーライターとなる。

自身も自己破産の経験があり、債務整理の森においては主に法律事務所の記事を担当。

現在は韓国釜山と福岡に居を構え、それぞれを行ったり来たりしながら、専業ライターとして活動中。

■略歴

1994年 都内某有名私立大学法学部卒業

同年 日経BPマーケティング社に就職

法人営業部営業マンとして日経BP社年間購読雑誌の法人販売を担当

2010年 任意整理手続するも失敗

2014年 自己破産手続

2015年 同社退職

同年 フリーランスのライターとなる

■得意分野

債務整理・金融・株式投資・不動産投資

■ご覧のみなさまへのメッセージ

債務整理の森のライターとしての目線で常に意識しているのは、債務整理を行なう人の目線です。

略歴にもありますが、私は過去に任意整理手続と自己破産手続を経験しています。

しかもそれは、任意整理手続に失敗した上で自己破産手続するという、珍しいケースです。

ですので、「あの時こうしておけば良かった」とか「ああするべきではなかった」など後悔は尽きませんが、今となっては少しでも同じような境遇の人の参考になればという思いで書いています。

特に債務整理を手掛ける弁護士や司法書士は、債務整理をビジネスにしている訳ですから、ある意味では債務整理者と利益が相反する場合もあり得ます。

そういったことも踏まえ、忖度することなく記事としてありのままに書き上げることは、私にしかできない仕事と自負しております。

私の記事が、借金問題でお悩みの方のお役に立てば幸いです。

最新記事 by 坂本一夫 (全て見る)

- 甲南法律事務所(鹿児島市)の口コミと評判を検証 - 2023年8月10日

- 鬼塚・吉村法律事務所(佐賀市)の口コミと評判を検証 - 2023年8月9日

- 九州鳥栖・芯鋭法律事務所(鳥栖市)の口コミと評判を検証 - 2023年8月8日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...