新型コロナウイルスの影響で借金が払えなくなったらどうしたら良いの?専門家が解説します

今回の記事では、コロナにより借金返済が困難になってしまった場合の対処法について、詳しく見ていこう。

今までは収入があって遅れずに返済できていた方でも、新型コロナウイルスの影響で収入が減少し、支払えなくなるケースが急激に増加しています。

現在、国も事業者などの収支状況の悪化を懸念して資金繰り対策や給付金の支給を行おうとしています。

まずはこういった援助を活用し、どうしてもダメなら躊躇せずに専門家に相談してみて下さい。

解決への糸口をつかめます。

今回は新型コロナウイルスの影響で借金返済が困難になった場合の相談先をご紹介するとともに、利用できる資金繰り対策などの対処方法を解説します。

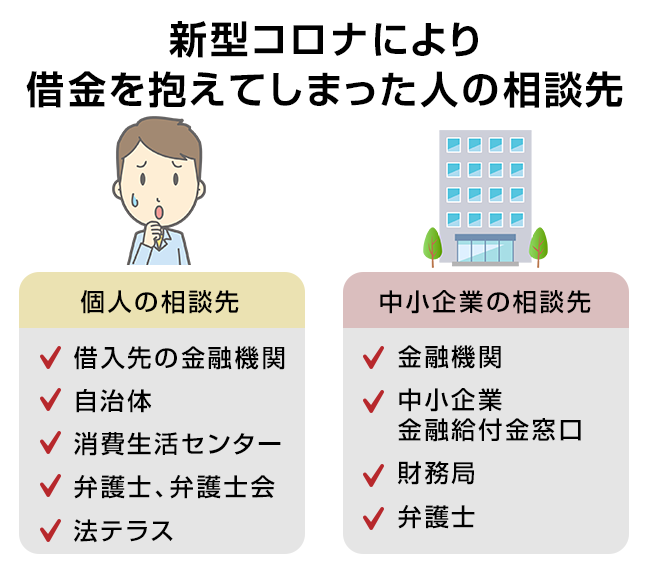

新型コロナにより借金を抱えてしまった人の相談先

借金返済ができなくなったとき、自分一人で抱え込んでいても解決は困難です。

以下のような機関や専門家へ相談して下さい。

個人の場合の相談先

借入先の金融機関

まずは支払いが困難になったことを借入先の金融機関に相談してみましょう。

特に住宅ローンの場合、一定期間「利息のみの支払い」にしてもらう「リスケジュール」を認めてもらえる可能性があります。

自治体

全国の自治体では借金の相談を受け付けています。

市町村役場の法律相談に申し込んでみて下さい。

消費生活センター

消費生活センターでも借金問題についての相談ができます。

まずは消費者ホットライン「188(市外局番なし)」に電話をかけて、お近くの相談窓口につないでもらいましょう。

弁護士、弁護士会

借金返済がどうしてもできない場合には、弁護士に「債務整理」をしてもらって解決しましょう。

債務整理をすると、借金を大幅に減額してもらえたり支払いを免除してもらえたりします。

多くの弁護士事務所では「借金問題の無料相談」を受け付けているので、ぜひ利用してみて下さい。

直接弁護士の事務所に連絡しにくければ、都道府県の弁護士会に法律相談を申し込んでもかまいません。

法テラス

法テラスでも、専門家による借金の相談を受け付けています。

「0570-078374」の番号に電話をかけて法律相談の予約を取り、弁護士や司法書士からアドバイスを受けましょう。

中小企業の場合の相談先

金融機関

中小企業の場合にも、借入先の銀行へリスケジュールの相談をしてみましょう。

受け入れられれば一定期間元本の返済を猶予してもらえるので、その間に経営状況を立て直して再生できます。

中小企業金融給付金窓口

現在、コロナウイルスの影響によって経営状況が苦しくなった中小事業者向けに、経済産業省が資金繰りの支援(貸付)や給付金の支給(持続化給付金)を行おうとしています。

相談を受け付けているので、こちらに問合せをしてみてください。

- 中小企業金融・給付金相談窓口

受付時間:平日・土日祝日の9時00分~17時00分

直通番号:0570-783183

財務局

財務局でも中小企業の資金繰りや給付金についての相談を受け付けています。

管轄の財務局のサイトから電話番号を調べて相談してみましょう。

- 例 関東財務局

平日の9時から16時

電話番号:048-615-1779

弁護士

弁護士には過大な負債への対処方法や債務整理の相談ができます。

事業計画書の作成、金融機関との交渉や裁判所への民事再生・破産などの申立も依頼できるので、困ったときには遠慮なく問合せをしましょう。

新型コロナで経営不振となった場合に利用できる有利な融資制度

その他にもセーフティネット保証や商工中金の組合員であれば借りられる危機対応融資なども紹介するね。

新型コロナウイルスによって事業の継続が困難となった場合、以下のような政府系金融機関等からの援助制度を利用できます。

適用できそうなものがあればぜひ申請してみてください。

新型コロナウイルス感染症特別貸付

事業者の場合、日本政策金融機公庫から「新型コロナウイルス感染症特別貸付」を利用できる可能性があります。

これは、新型コロナウイルスの影響で一時的に業績が悪化している事業者を対象とした貸付です。

融資限度額は最高3億円、一定条件を満たせば当初の3年間の利率は無利子となります。

利用できる事業者

新型コロナウイルス感染症特別貸付を利用できる事業者は、次のいずれかにあてはまる場合です。

- 最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している

- 事業を始めてから3か月以上1年1か月未満の場合、最近1か月の売上高が次の3つのいずれかと比較して売上高が5%以上減少している

Ⅰ過去3か月の平均売上高

Ⅱ令和元年12月の売上高

Ⅲ令和元年10月から12月の平均売上高

セーフティネット保証

コロナウイルスの影響で経営が苦しくなり金融機関から融資を受けようとしても、審査に通らない可能性があります。

そんなときには「セーフティネット保証」を利用しましょう。

セーフティネット保証とは、経営が苦しくなっている中小企業が市町村の認定を受けることにより、通常の保証枠とは別に最大2億8000万円までの保証を利用できる制度です。

2億8000万円までの借入について信用保証協会に保証してもらえるので、融資を受けやすくなります。

信用保証料の利率は年率0.85%または1%です(金融機関への返済については各金融機関所定の利率がかかります)。

最近の売上高が前年同期と比較して5%以上減少している場合などに利用できるので、利用を希望する場合には市町村の窓口で相談してみてください。

商工中金による危機対応融資を利用する

商工中金でも、新型コロナウイルスの影響で売上げ減少などの影響を受けた中小事業者向けに「新型コロナウイルス感染症特別貸付(危機対応融資)」を受け付けています。

利用できる事業者

利用できる事業者の条件は以下の通りです。

- 最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している

- 事業を始めてから3か月以上1年1か月未満の場合、最近1か月の売上高が次の3つのいずれかと比較して売上高が5%以上減少している

Ⅰ過去3か月の平均売上高

Ⅱ令和元年12月の売上高

Ⅲ令和元年10月から12月の平均売上高

金利の優遇を受けられるので当初の3年間は無利子となる可能性があります。

商工中金の組合員となっているなら、ぜひ加入している商工中金へ問合せをしてみてください。

新型コロナウイルス対策マル経融資を利用する

全国の商工会議所や商工中金で「マル経融資」という特別融資を受け付けています。

借入先は日本政策金融公庫となり、低金利かつ無担保無保証で利用できます。

利用できる事業者

マル経融資の利用条件は以下の通りです。

- 商工会議所による経営指導を6か月以上受けている

経営指導を受けていない場合、今からでも経営指導を受ければマル経融資を利用できます。

経営指導に費用はかかりません。 - 営業実績

1年以上などの営業実績が必要とされます。 - 規模

商業・サービス業については常時の従業員が5人以下、製造業その他の場合には常時の従業員が20人以下など、会社規模の制限があります。 - 納税

税金の滞納があると利用できません。 - 業種

日本政策金融公庫(国民生活事業)の融資対象業種であれば適用可能です。

日頃から商工会議所を利用されている方などは、ぜひ一度相談してみてください。

債務整理を検討する

債務整理といっても、自己破産だけではなく、任意整理や個人再生といった種類の物があるんだ。

それぞれのメリット、デメリットについてチェックしてみよう。

融資を検討してもどうしても負債の返済が不可能な場合には「債務整理」を検討しましょう。

個人でも会社でも債務整理によって負債や借金問題を解決できます。

以下で債務整理の種類をご紹介します。

任意整理(私的整理)

任意整理は、債権者と直接交渉をして負債の返済方法を決め直す手続きです。

法人の場合には金融機関との交渉が主となり「私的整理」とも呼ばれます。

個人の場合にはクレジットカード会社や消費者金融と交渉します。

将来発生する利息分をカットしてもらうなどして借金返済額を減額し、返済期間も調整して支払い可能な計画を立て、債権者と合意します。

【メリット】

- 弁護士に依頼すると債権者からの督促が止まる

- 支払いが楽になる

- 特定の債権者のみを対象にできるなど、柔軟に対応できる(取引先や保証人に迷惑をかけずに済む)

- スピーディに進められる

【デメリット】

- 大幅な減額は困難

- 債権者が協力しないと失敗する

民事再生(個人再生)

民事再生は、裁判所に申立をして負債の返済額を大幅に減額してもらう手続きです。

基本的にすべての債権者が対象となり、負債の金額は5分の1~10分の1など大幅に減額されます。

「民事再生法」という法律によって負債が強制的に減額されるので、少々反対する債権者がいても適用可能です。

また財産は基本的に維持されますし、企業の場合には旧来の経営陣が残って会社の建て直しを図れます。

個人の場合には「住宅ローン特則」を適用し、住宅ローンつきの家を守れます。

【メリット】

- 弁護士に依頼すると債権者からの督促が止まる

- 大幅に借金を減額できる

- 財産がなくならない

- 企業を存続させられる

- 経営陣が自分の手で会社を再生させられる

- 住宅ローンがあっても家を守れる

【デメリット】

- 過半数の債権者が反対すると失敗する

- 負債額が大きすぎる場合や複雑な場合、破産に移行する可能性がある

- 返済可能性がないと失敗する(個人の場合、一定以上の収入が必要)

破産

民事再生が不可能な場合、破産すれば借金問題を解決できます。

破産するとすべての負債が清算されて支払いが不要となります。

ただし企業は消滅しますし、個人の場合には生活に必要な最低限の財産を残してすべての資産が没収されます。

【メリット】

- 弁護士に依頼すると債権者からの督促が止まる

- すべての負債が免除される

- 新しい人生を歩める

【デメリット】

- 財産がなくなる

- 会社がなくなる

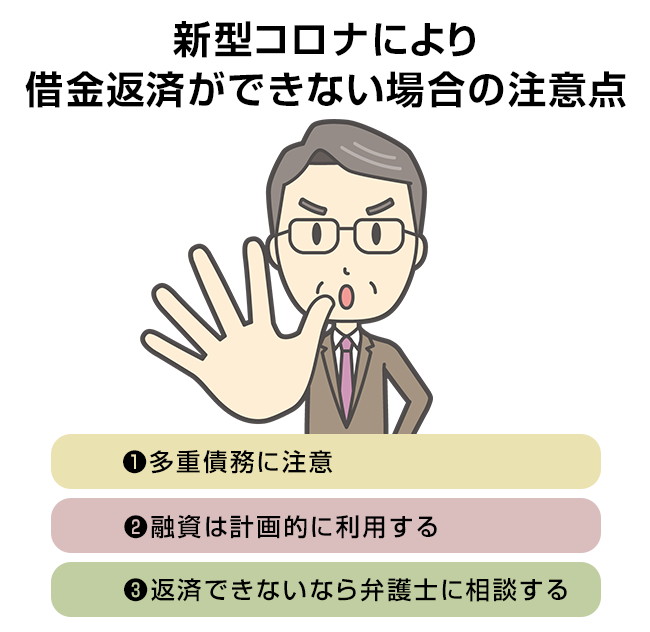

新型コロナにより借金返済ができない場合の注意点

計画性を持って融資を受けないと、たとえコロナがなくなったとしても、借金だけが増えてしまう事になるからね。

返済が困難になってしまった場合には、出来るだけ早く弁護士に相談するのがおすすめだよ。

新型コロナの影響で借金返済が困難となって新たに借り入れをするなら、以下のようなことに注意しましょう。

多重債務に注意

コロナウイルスのせいで個人事業者などの売上げが低下すると、資金繰りや生活費のために消費者金融やカードローンなどに手を出してしまうケースが多々あります。

ある程度であればこういった借金もやむを得ないのですが、利用しすぎるとかえって首を絞める結果となります。

消費者ローンは金利が高いので、たくさん利用すると自転車操業状態となって返済が極めて困難になるからです。

厳しい状況となったとしても、なるべく消費者金融などの高金利の借金は利用すべきではありません。

クレジットカードの作りすぎ、使いすぎ(ショッピング、キャッシング)にも注意が必要です。

融資は計画的に利用する

消費者ローンでも事業資金の融資でも、借り入れは計画的に利用しましょう。

毎月の元金返済額や利息、完済まで期間を把握して、本当に返せる分だけを借りるべきです。

コロナウイルスの影響で当面は赤字になるケースもあるでしょうから余裕をもった返済は難しいかもしれませんが、無理な借り入れをすると後に首が絞まります。

返済できないなら弁護士に相談する

すでに負債の返済が困難となっているなら、新たに融資を受けるよりも弁護士に相談するようお勧めします。

債務整理というと「倒産」のイメージが強いかもしれませんが、上記で紹介したように企業を残せる方法もあります。

またコロナウイルスの影響が去ったらV字回復できそうな企業の場合には、いきなり債務整理をするのではなく利用できる融資制度などについてもアドバイスを受けられるでしょう。

会社であれば事業再生や清算、倒産案件に詳しい弁護士、個人であれば個人の借金トラブルに詳しい弁護士に相談してみてください。

まとめ

中小企業を支える様々な政策を利用しながら、みんなで危機を乗り越えていこう!

弁護士など、専門家に相談することで、苦しい毎日から少しでも解放される手立てが見つかる可能性もあるから、返済が困難な場合には、まずは弁護士に相談してみよう。

現在、新型コロナウイルスの影響で日本中の個人や企業が苦しい状況に立たされています。

困ったときには無理をせずに市町村、商工会議所や弁護士などに相談してみてください。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...